CPI低預期的背後?

事件

4月11日,統計局公布3月物價數據:CPI同比上漲0.1%,預期漲0.3%,前值漲0.7%;PPI同比降2.8%,預期降2.7%,前值降2.7%。

CPI低預期、主因新漲價因素支撐偏弱,與部分商品供給壓力、服務漲價放緩等有關

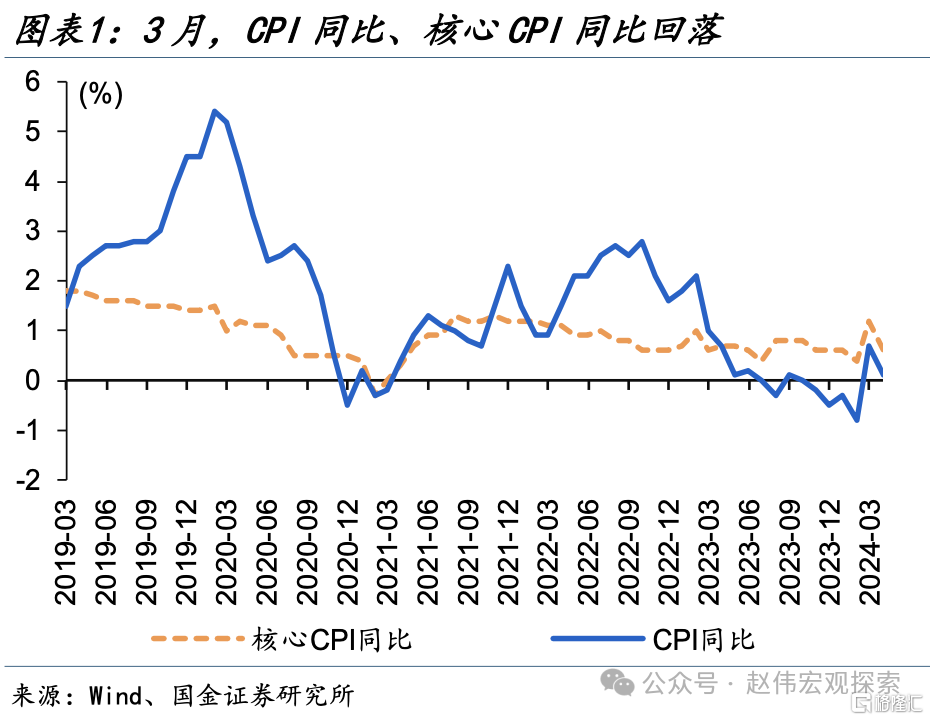

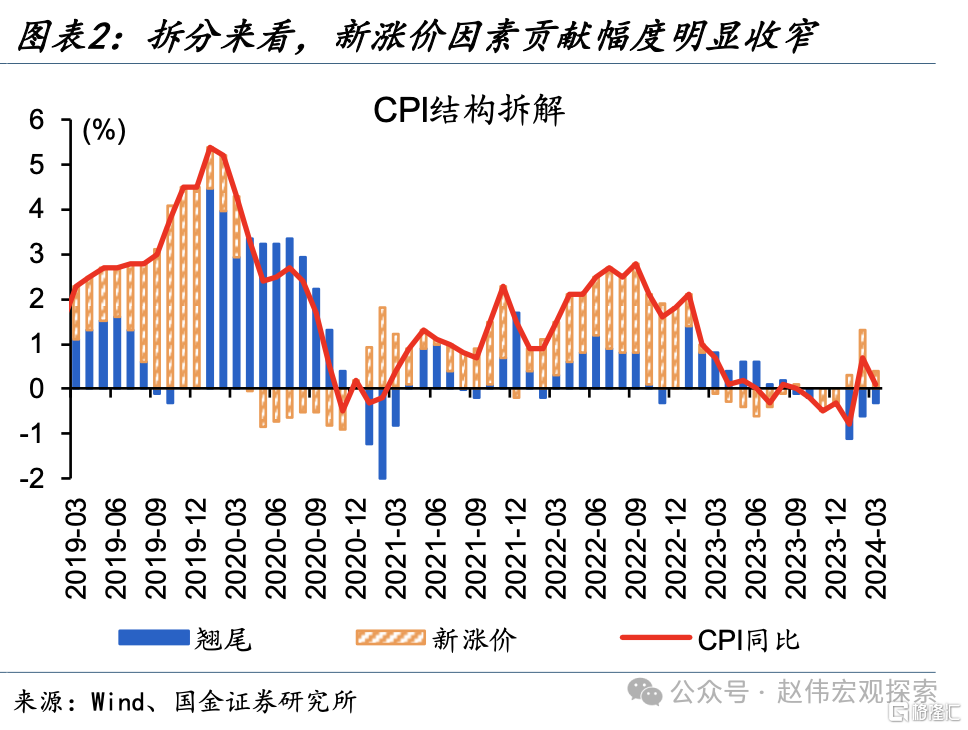

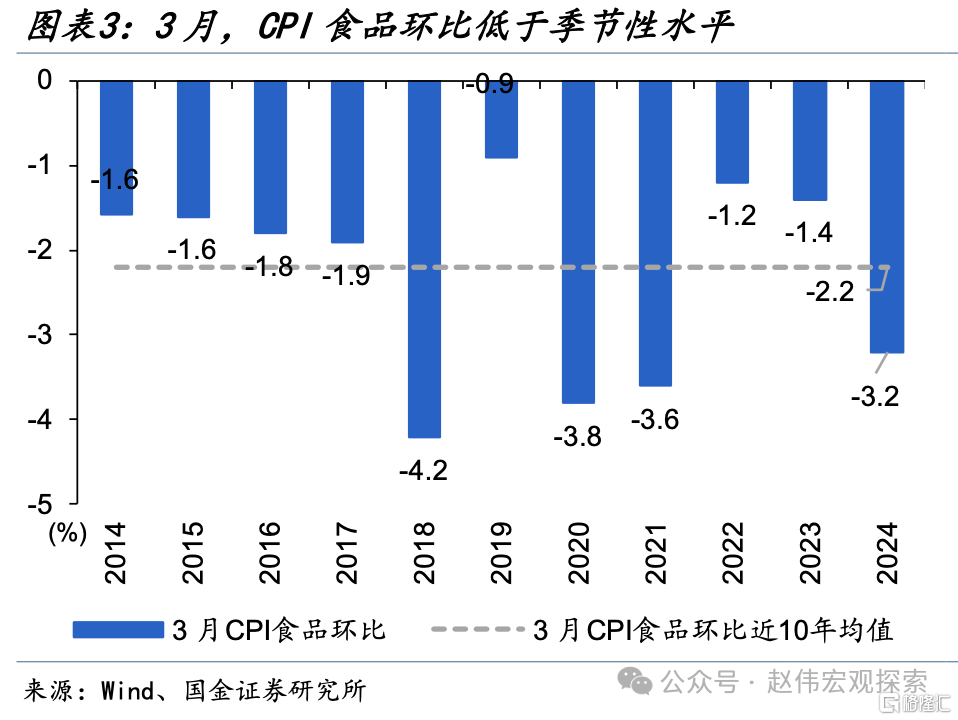

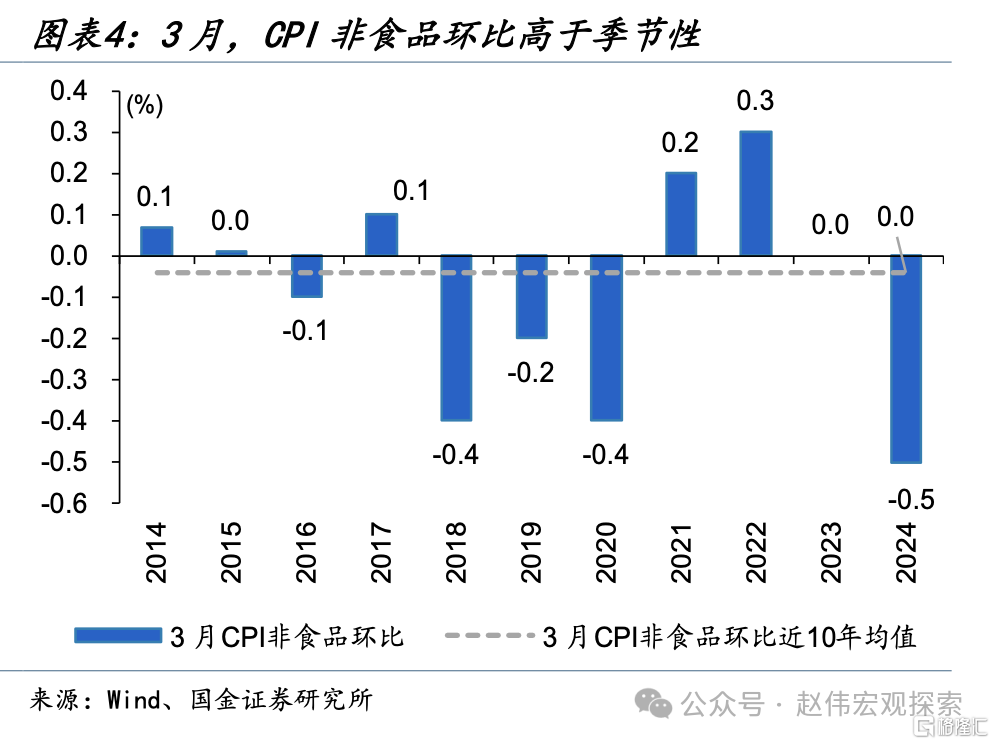

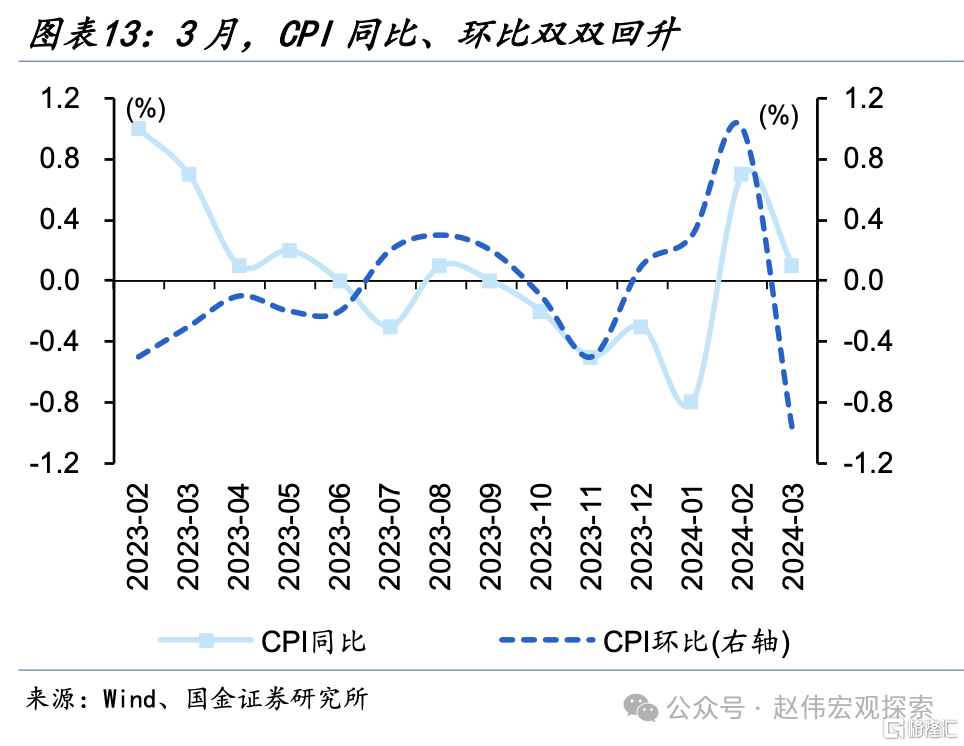

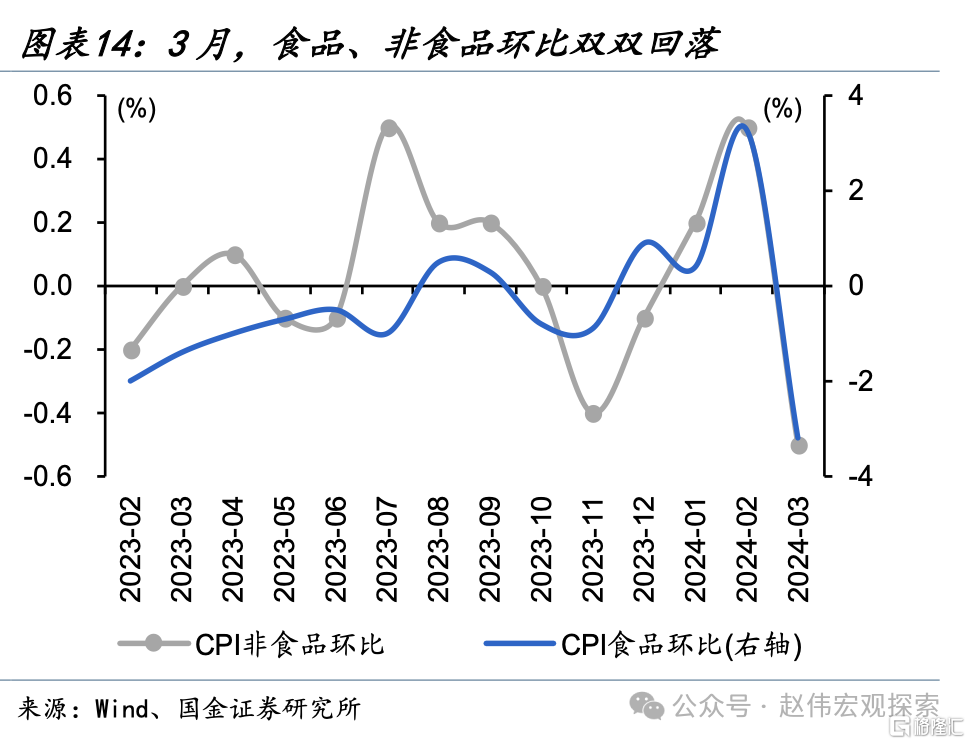

CPI同比低預期,主因新漲價因素拖累、食品非食品雙雙不及預期。3月,CPI同比漲幅回落0.6個百分點至0.1%、低於市場預期的0.3%,其中,新漲價因素貢獻0.4個百分點、漲幅回落0.9個百分點,翹尾拖累較上月收窄0.3個百分點。結構中,食品環比轉負至-3.2%、低於近10年均值的-2.2%;非食品環比也轉負至-0.5%、低於季節性水平。

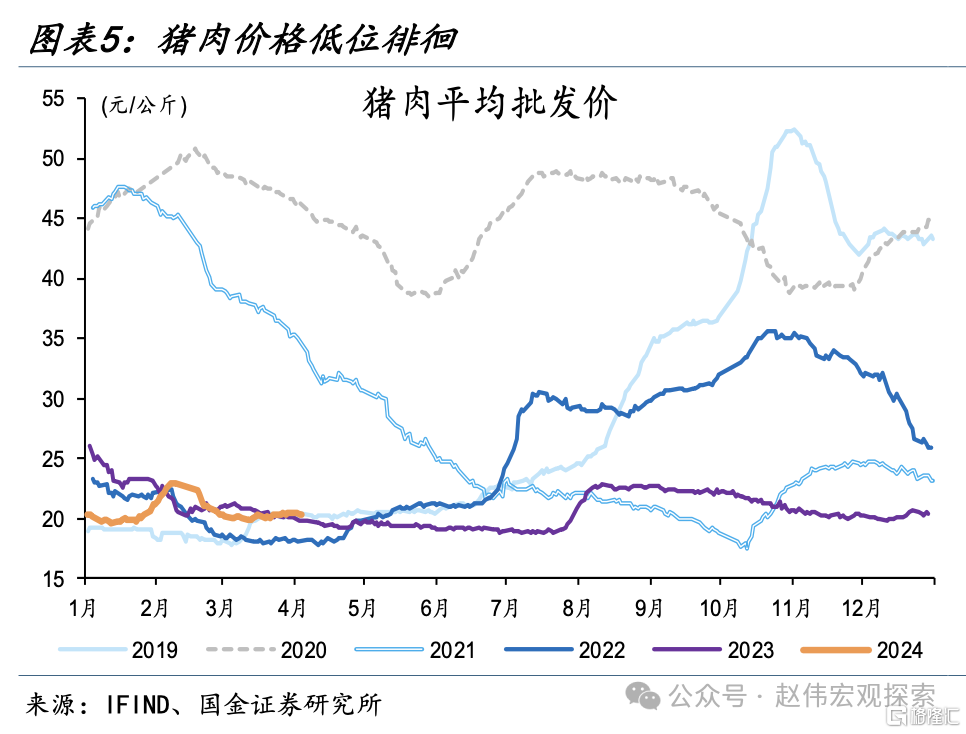

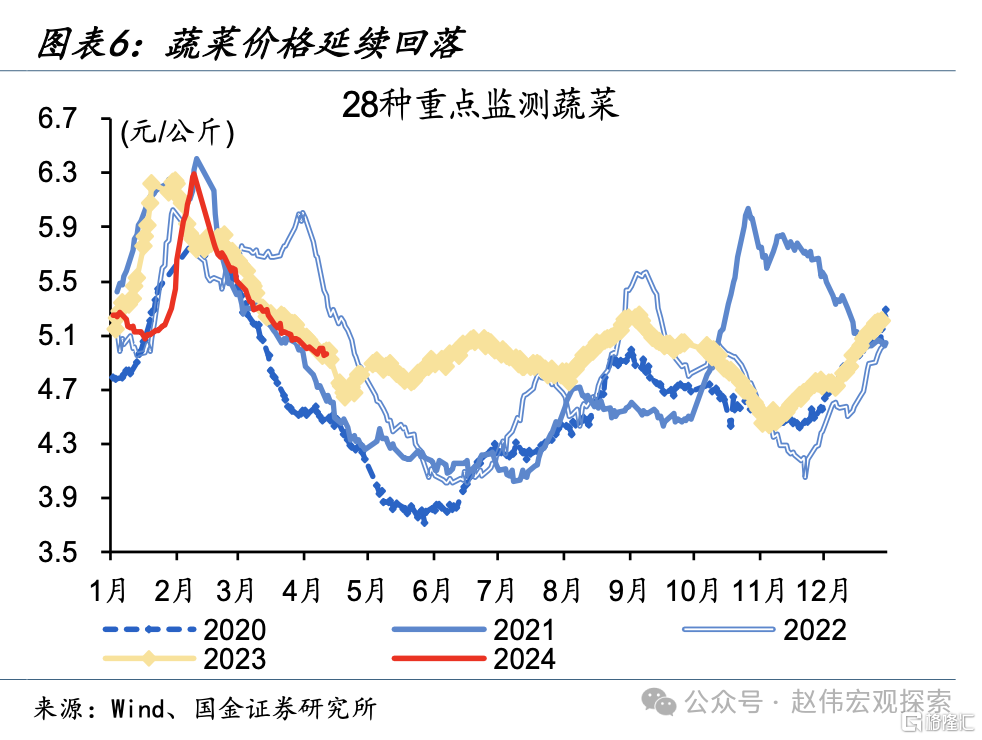

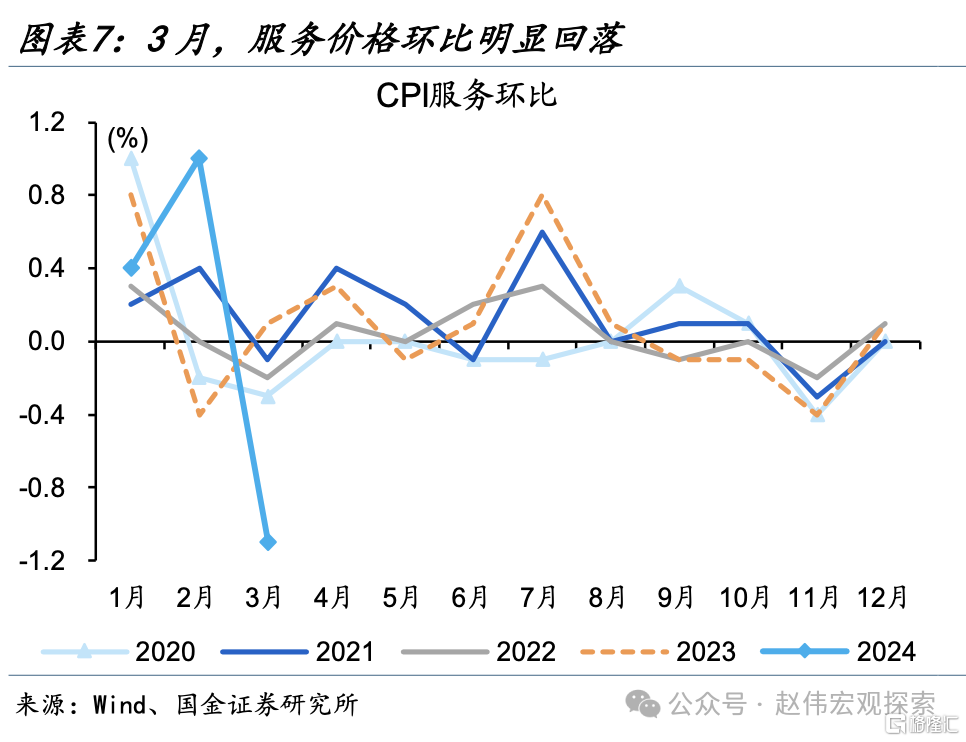

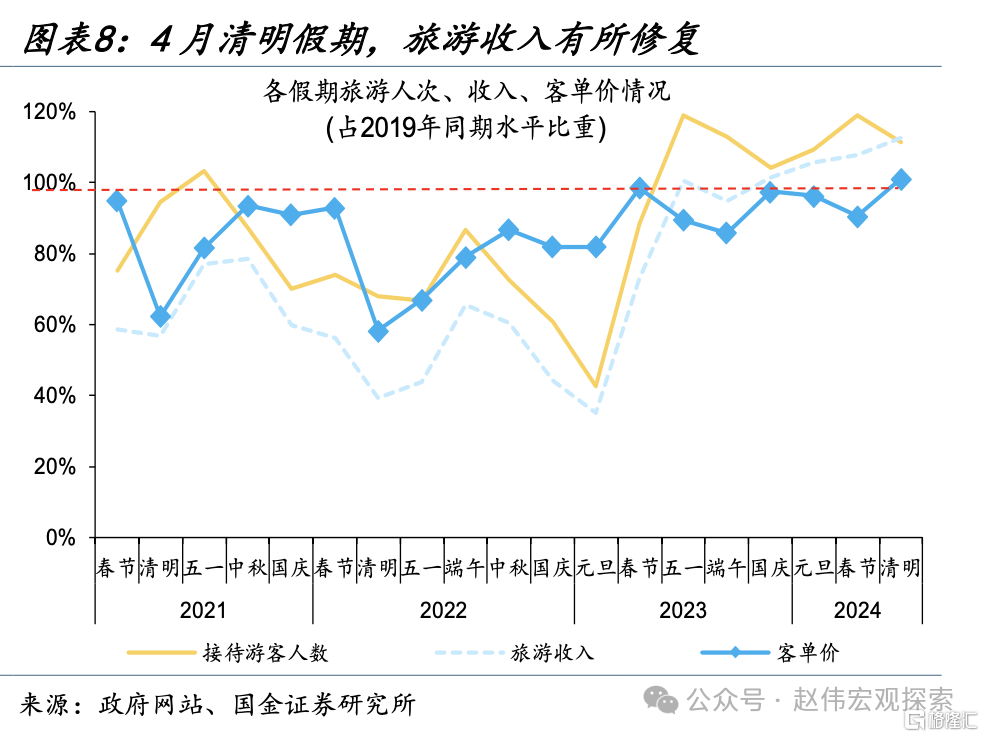

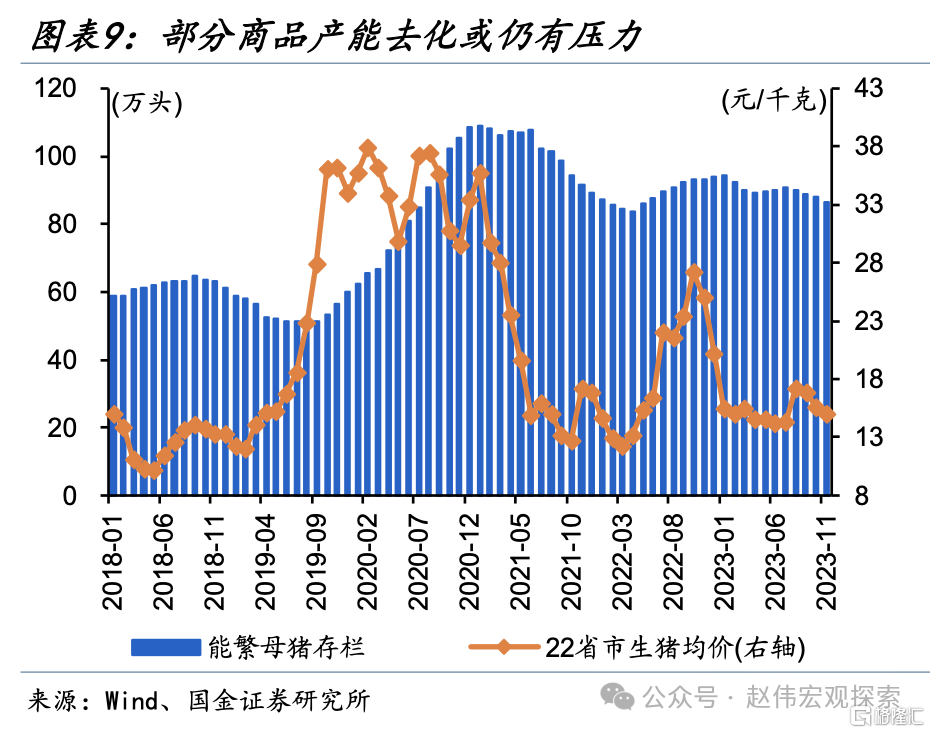

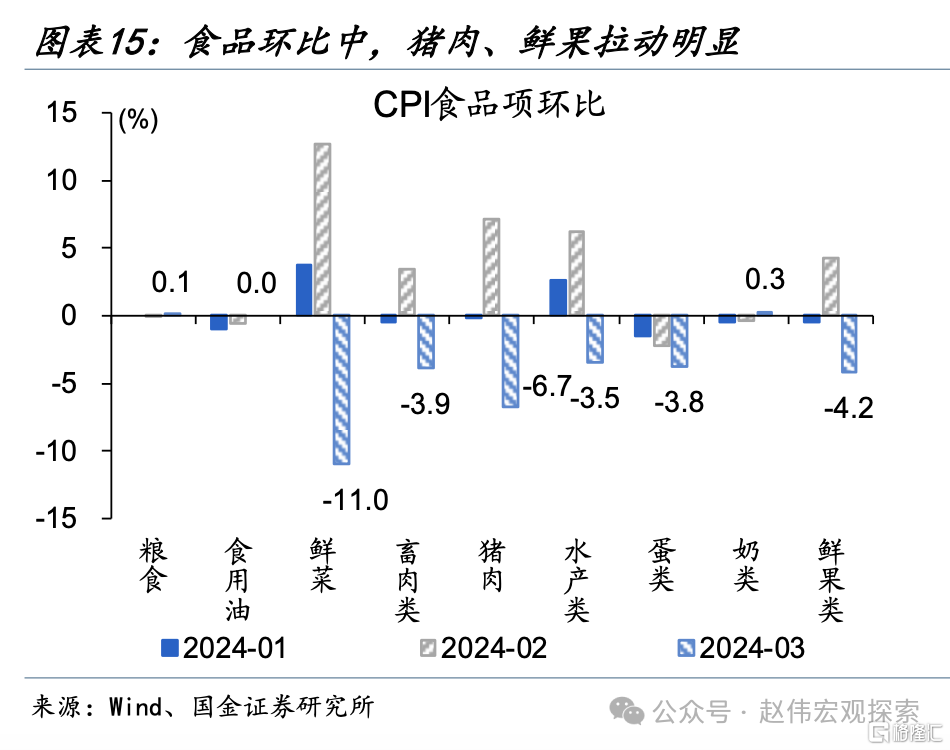

食品價格回落與部分商品供給壓力等有關,非食品低預期緣於服務漲價放緩等。食品端,節後需求回落、疊加供給充足等,豬肉、鮮菜鮮果和水產合計影響CPI環比下降0.54個百分點。非食品端,節後服務價格明顯回落、CPI服務環比轉負至-1.1%,類似地,核心CPI同比也明顯走低;4月清明假期或帶動服務價格有所修復、還待進一步跟蹤。

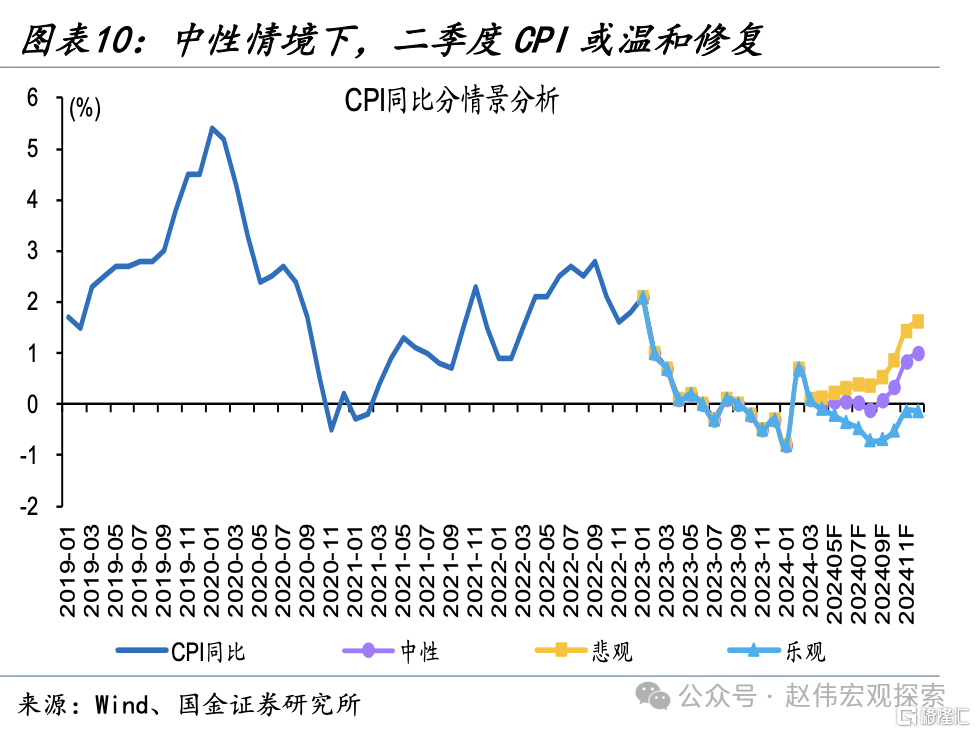

往後來看,內需溫和修復、疊加部分商品去化仍有壓力等,二季度CPI通脹或相對溫和、同比中樞或在0.1%左右。三季度表現也相對平穩,四季度或回升至階段性高點、1%以上。溫和通脹或較難成爲債市核心矛盾,後續可重點跟蹤流動性和基本面變化等(詳情參見《溫和通脹的微觀基礎?》、《債市,調整的壓力有多大?》)。

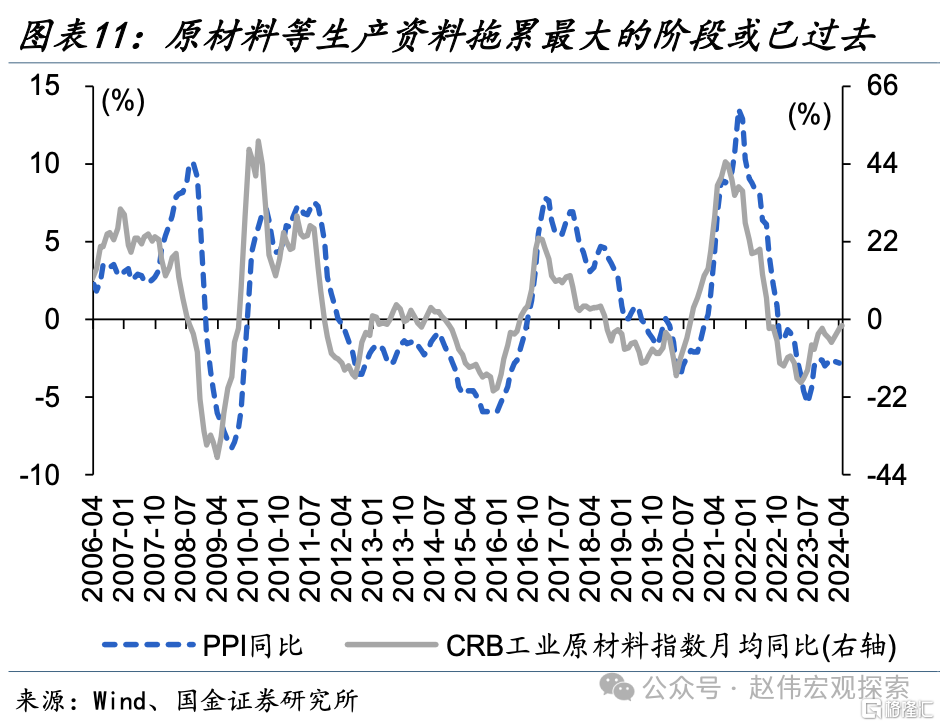

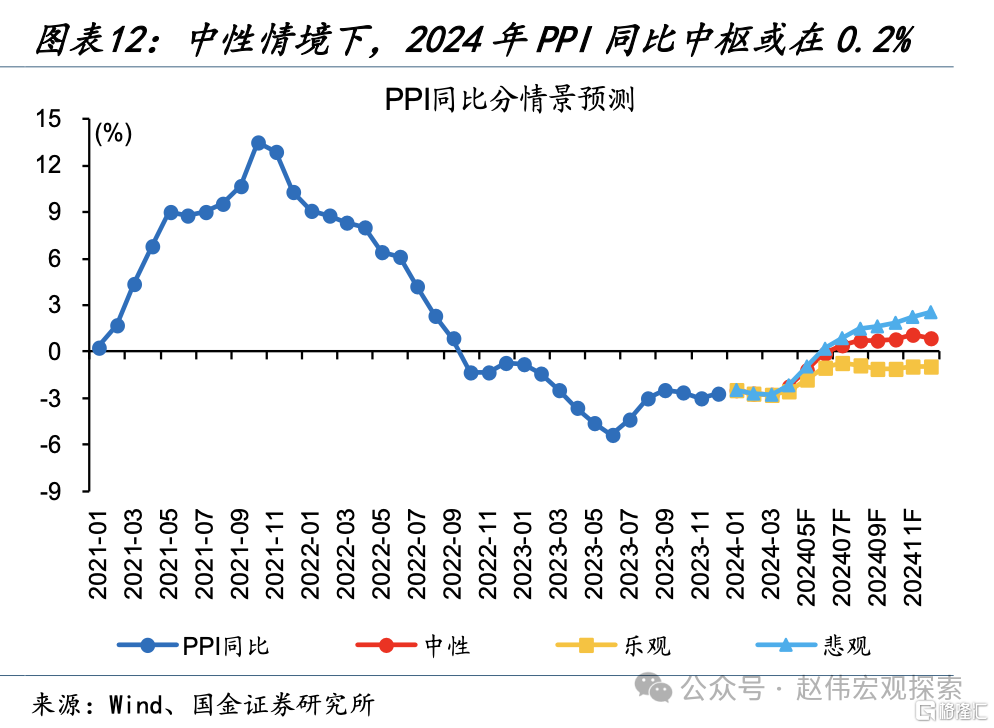

原材料等生產資料拖累最大階段或已過去,伴隨需求邊際修復、或支撐部分商品漲價,但部分行業供給壓力仍存,漲價彈性還有待進一步觀察。中性情境下,PPI同比或在二季度延續修復通道、斜率相對平緩,於三季度轉正、四季度或達階段性高點、1%以上,全年中樞或仍處於負值區間。

常規跟蹤:CPI同比增速回落、PPI降幅進一步擴大

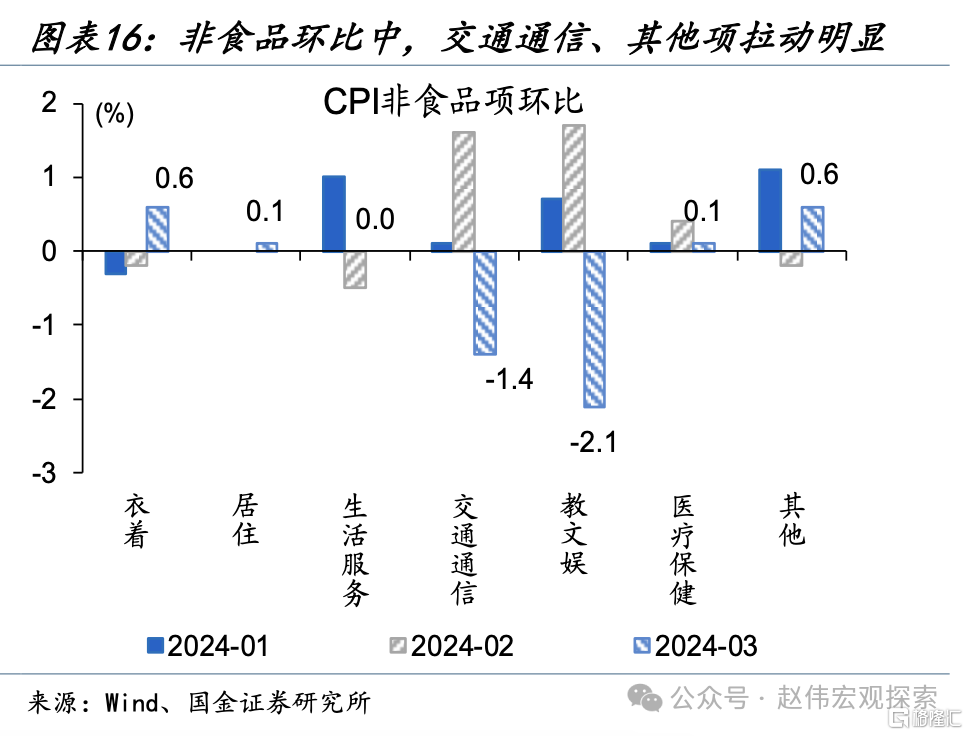

CPI同比增速回落。3月,CPI同比分別爲0.1%和0.6%、均較上月回落0.6個百分點。分項環比中,食品環比-3.2%、上月爲3.3%,其中,豬肉、鮮菜、鮮果分別轉負至-6.7%、-11%和-4.2%;非食品環比-0.5%、上月爲0.5%,其中,飛機票、交通工具租賃費和旅遊價格分別下降27.4%、15.9%和14.2%,合計影響CPI環比下降約0.38個百分點。

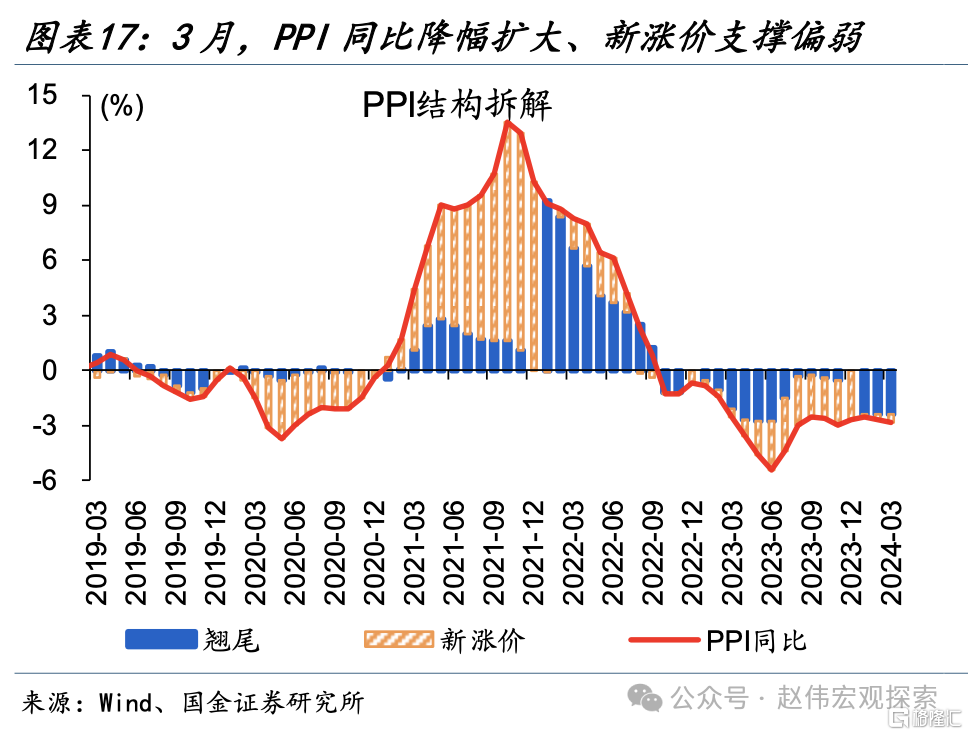

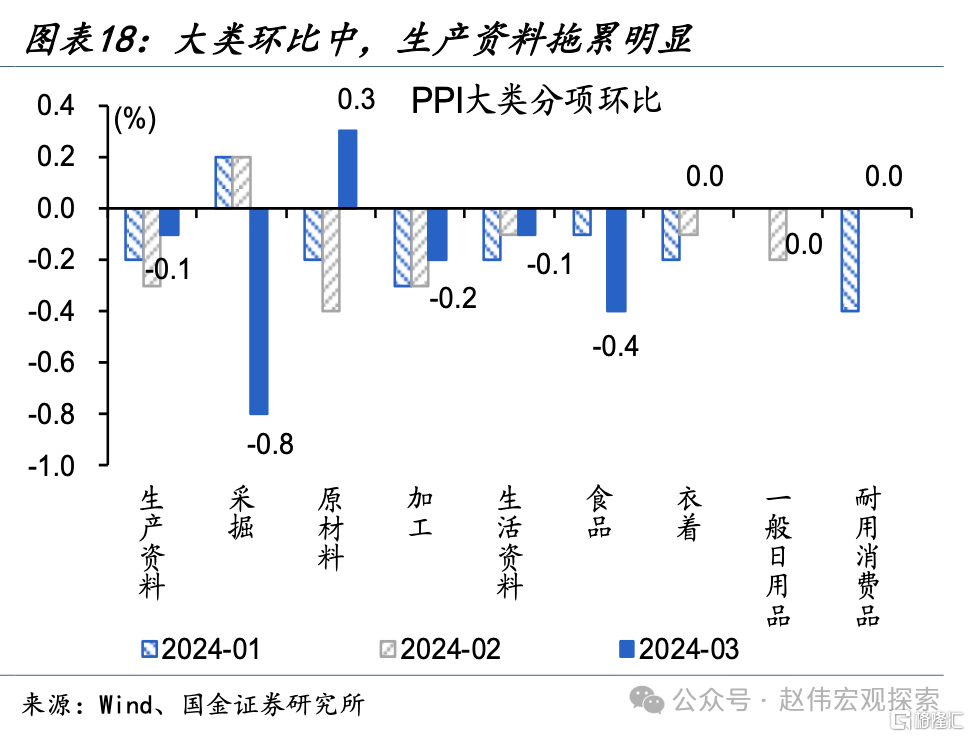

PPI同比降幅擴大、主因新漲價支撐偏弱。3月,PPI同比降幅擴大0.1個百分點至-2.8%,其中,新漲價因素拖累0.5個百分點、較上月擴大0.1個百分點左右,翹尾變化不大。大類環比中,生產資料降幅收窄0.2個百分點,原材料和加工均有貢獻,採掘延續拖累;生活資料環比持平於-0.1%,食品環比轉負,衣着、一般日用和耐用消費品環比轉正。

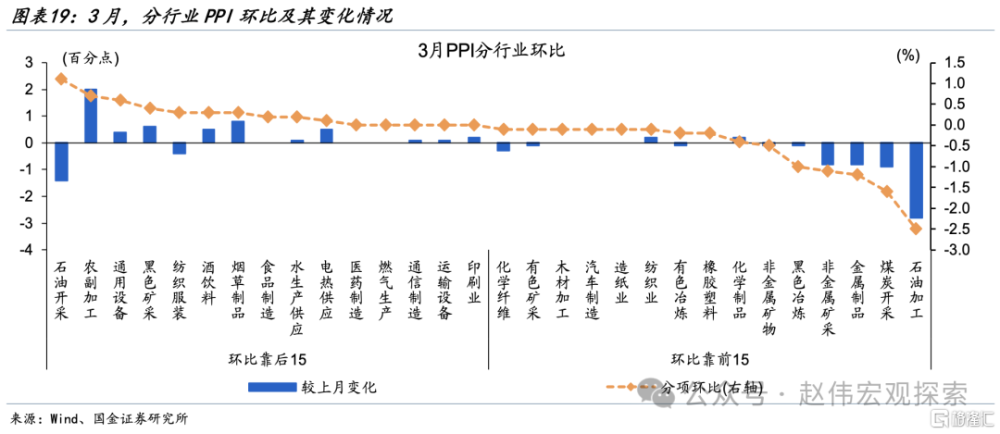

分行業來看,輸入性因素帶動原油、有色鏈價格回升,國內節後工業生產恢復、工業品相對充足,黑色鏈條等價格回落。行業環比中,石油开採延續漲價、環比1.1%;金冶煉、銅冶煉分別上漲2.2%和1.6%;煤炭开採、黑色冶煉環比降幅擴大0.9和0.1個百分點;部分中下遊制造業價格延續回落,例如,農副加工、橡膠制品等。

風險提示

豬價大幅反彈。能繁母豬產能去化速度超預期。

報告正文

CPI低預期的背後?

CPI同比低預期,主因新漲價因素拖累、食品非食品雙雙不及預期。3月,CPI同比漲幅回落0.6個百分點至0.1%、低於市場預期的0.3%,其中,新漲價因素貢獻0.4個百分點、漲幅回落0.9個百分點,翹尾拖累較上月收窄0.3個百分點。結構中,食品環比轉負至-3.2%、低於近10年均值的-2.2%;非食品環比也轉負至-0.5%、低於季節性水平。

食品價格回落與部分商品供給壓力等有關,非食品低預期緣於服務漲價放緩等。食品端,節後需求回落、疊加供給充足等,豬肉、鮮菜鮮果和水產合計影響CPI環比下降0.54個百分點。非食品端,節後服務價格明顯回落、CPI服務環比轉負至-1.1%,類似地,核心CPI同比也明顯走低;4月清明假期或帶動服務價格有所修復、還待進一步跟蹤。

往後來看,內需溫和修復、疊加部分商品去化仍有壓力等,二季度CPI通脹或相對溫和、同比中樞或在0.1%左右。三季度表現也相對平穩,四季度或回升至階段性高點、1%以上。溫和通脹或較難成爲債市核心矛盾,後續可重點跟蹤流動性和基本面變化等(詳情參見《溫和通脹的微觀基礎?》、《債市,調整的風險有多大?》)。

原材料等生產資料拖累最大階段或已過去,伴隨需求邊際修復、或支撐部分商品漲價,但部分行業供給壓力仍存,漲價彈性還有待進一步觀察。中性情境下,PPI同比或在二季度延續修復通道、斜率相對平緩,於三季度轉正、四季度或達階段性高點、1%以上,全年中樞或仍處於負值區間。

常規跟蹤:CPI 同比增速回落、PPI 降幅進一步擴大

CPI同比增速回落。3 月,CPI 同比分別爲0.1%和 0.6%、均較上月回落0.6個百分點。分項環比中,食品環比-3.2%、上月爲3.3%,其中,豬肉、鮮菜、鮮果分別轉負至-6.7%、-11%和-4.2%;非食品環比-0.5%、上月爲 0.5%,其中,飛機票、交通工具租賃費和旅遊價格分別下降 27.4%、15.9%和 14.2%,合計影響CPI環比下降約0.38 個百分點。

PPI同比降幅擴大、主因新漲價支撐偏弱。3月,PPI同比降幅擴大0.1個百分點至-2.8%,其中,新漲價因素拖累0.5個百分點、較上月擴大0.1個百分點左右,翹尾變化不大。大類環比中,生產資料降幅收窄0.2個百分點,原材料和加工均有貢獻,採掘延續拖累;生活資料環比持平於-0.1%,食品環比轉負,衣着、一般日用和耐用消費品環比轉正。

分行業來看,輸入性因素帶動原油、有色鏈價格回升,國內節後工業生產恢復、工業品相對充足,黑色鏈條等價格回落。行業環比中,石油开採延續漲價、環比1.1%;金冶煉、銅冶煉分別上漲2.2%和1.6%;煤炭开採、黑色冶煉環比降幅擴大0.9和0.1個百分點;部分中下遊制造業價格延續回落,例如,農副加工、橡膠制品等。

風險提示

豬價大幅反彈。

注:本文來自國金證券2024年4月11日發布的《CPI低預期的背後?——2024年3月物價點評》,分析師:趙偉S1130521120002;馬潔瑩S1130522080007

標題:CPI低預期的背後?

地址:https://www.iknowplus.com/post/97925.html