絕代“雙焦”要來?煤炭板塊強勢反彈,機構:焦煤價格或已見底

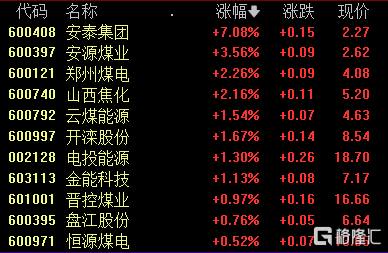

4月12日,午後煤炭板塊異動拉升,焦炭方向領漲,截至發稿,安泰集團漲停开板,漲超7%,雲煤能源、安源煤業、山西焦化、开灤股份等紛紛跟漲。

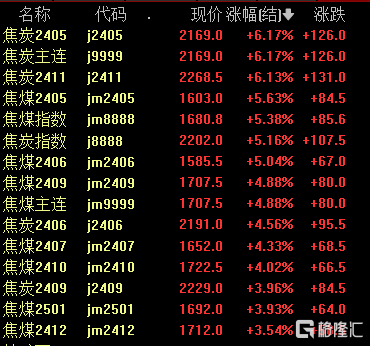

消息面上,在今日的期貨市場中,大商所的焦炭期貨主力合約呈現強勁上揚態勢,盤中漲幅一度超越6%,成爲市場焦點。與此同時,焦煤期貨主力合約也緊隨其後,漲幅漲超5%,展現出煤炭期貨市場的火爆行情。

此外,山西省人民代表大會常務委員會關於修改《山西省人民代表大會常務委員會關於資源稅具體適用稅率等有關事項的決定》的決定中將“煤”稅目原礦稅率由8%調整爲10%,選礦稅率由6.5%調整爲9%,煤焦價格有上調驅動。

雙焦大漲!

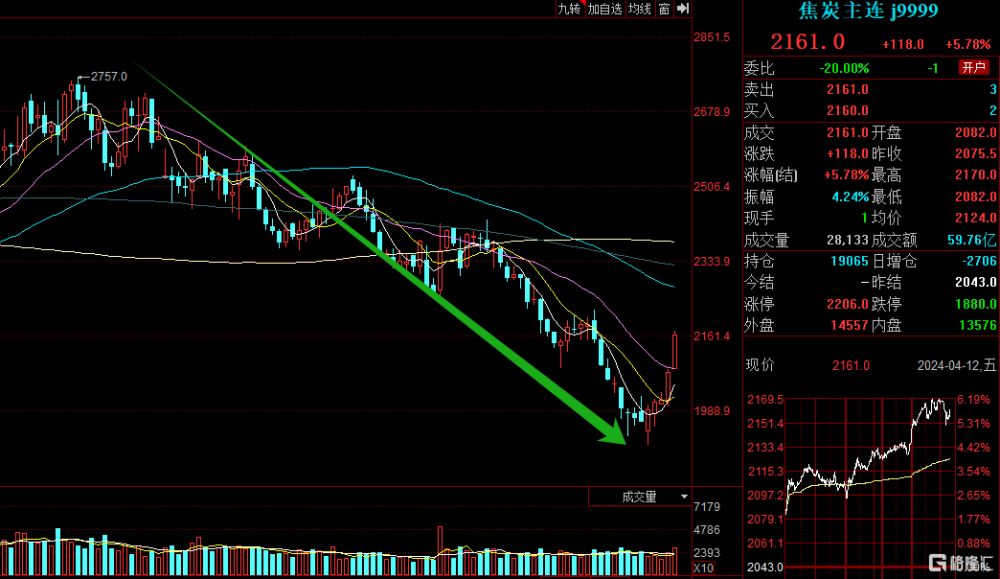

今日焦炭和焦煤兩大期貨品種的大幅走強,着實引起了市場的極大關注。回溯一看,在此之前,這兩個品種已是跌了有小半年之久。

產業層面,發改委、工信部研究部署 2024 年粗鋼產量調控工作,市場對行政減產的預期可能加大。有分析指出,短期來看在還未出台政策前,鋼廠可能會加大生產力度,博弈限產後的價格上升,利空短期鋼價利多原料價格;長期來看限產政策大概率會出台,那么從供給上對於鋼材的價格以及整個產業鏈的利潤都是利多的。

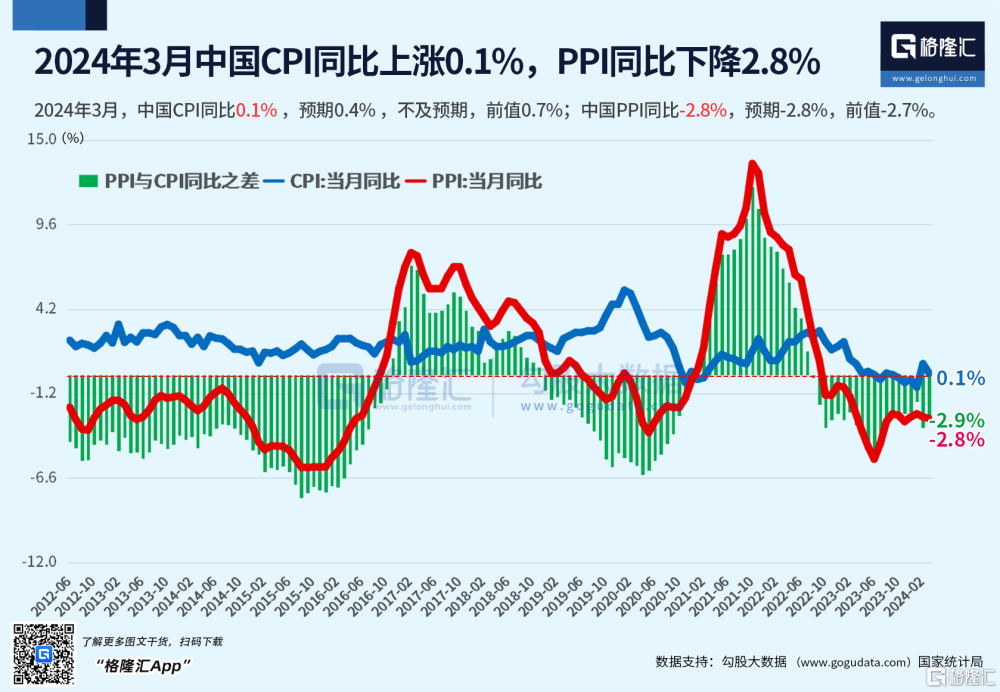

同時,煤炭、鋼鐵價格的回升,有利於PPI的恢復。昨天公布的數據顯示,3月份的PPI數據依然低於預期,且爲負數。資料顯示,PPI增速主要由以下9個重點行業貢獻:石油开採、石油加工、化工、化纖、煤炭採選、黑色採選、黑色冶煉、有色採選、有色冶煉。

今日,國家發展改革委、國家能源局發布關於建立煤炭產能儲備制度的實施意見,這對於穩定煤炭價格預期有較強的作用。這對於促進PPI的穩定也有較強支撐。

需求方面,隨着終端價格及期貨盤面出現反彈,下遊鋼企在焦炭八輪降價後,利潤得到一定修復,且成材成交情況稍有好轉,對焦煤市場也存在一定的提振作用。

對於後市,國泰君安認爲“煤焦鋼產業鏈”,焦煤與焦炭價格波動趨勢一致,鋼鐵議價能力與盈利能力呈反比關系。年初的焦炭價格八輪連降(焦煤價格跟隨),鋼鐵行業噸鋼盈利已經恢復至2023年平均的200元/噸,從全行業虧損的境遇回升至盈利,判斷在盈利復蘇背景下,對於繼續壓降焦炭端價格動力已經不強;並且焦化企業已經全行業虧損,全面進行限產挺價,預計價格已經基本到底。

其進一步認爲,2023年3月可能是鋼鐵需求壓力最大的時期。預計2023年下半年房地產企業拿地增長將逐步影響2024年新开工項目。隨着4月後專項債推動的基建項目實施,基建需求預計將上升。全年焦煤供需緊張,供需變化可能引發基本面反轉,從而影響焦煤價格走勢。

後續煤炭股作何展望?

煤炭股在市場投資邏輯,往往跟其他行業有點不一樣。市場更看重其高股息,和業績確定性。

有分析指出,高股息投資邏輯,仍是主线。因爲當前弱經濟和低利率環境下,資金更加注重投資收益的確定性,煤炭高股息和持續性符合資金配置的偏好。即使動力煤價800元,多數煤炭公司仍有很高的股息率。

其次,煤炭股的靜態市盈率均值約爲8倍,中國神華估值超過13倍,如果中國神華的估值是合理的,那么煤炭板塊整體估值有望趨近中國神華,復制中國神華2021年底提估值的歷程。

此外,動力煤價如果跌到800元,會有價格反彈的預期,這種周期彈性的邏輯,也將帶動股價反彈。

業績方面,從煤炭板塊已公布的上市公司業績來看,板塊2023年營收同比-10.49%,歸母淨利潤同比-26.15%;單2023Q4,營收同比-20.01%,歸母淨利潤同比+9.28%。分板塊看,僅其他煤化工板塊業績實現正增長,焦炭板塊下滑幅度最大。

特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作爲實際操作建議,交易風險自擔。

標題:絕代“雙焦”要來?煤炭板塊強勢反彈,機構:焦煤價格或已見底

地址:https://www.iknowplus.com/post/97919.html