中金:存儲行業上漲趨勢明確,關注細分賽道投資機會

中金研究

隨着下遊手機、PC、服務器等行業需求的逐步復蘇以及存儲原廠削減產能逐步落地,我們看到從3Q23开始部分大類存儲的價格开始觸底反轉步入上行通道,相關國內外廠商股價均有所表現。站在當前時點我們依舊看好行業整體有望維持景氣向上趨勢,同時建議積極關注各細分產業鏈賽道。1)大類存儲受益於HBM供不應求,供需格局有望持續優化。2)利基存儲有望跟隨大類存儲步入上行通道。3)服務器去庫存接近尾聲疊加DDR5滲透率提升利好內存接口芯片賽道。

摘要

周期復盤:1)根據市場規模變化情況,我們可以看到存儲芯片的波動周期大概是3至4年爲一個周期。歷史上周期上行主要驅動因素有終端銷量爆發、新技術投入應用、晶圓廠合並/減產/產能不足等因素。周期下行的因素包括產能過剩、國際經濟形勢影響及需求疲軟等。2)股價相較於公司的基本面具有一定的領先性,時間在1~2個季度不等。3)利基存儲與大類存儲趨勢同步性較高,從供給和下遊需求結構來看有一定的重合度。

存儲芯片:大類存儲供給端產能去化初見成效,需求端景氣度逐漸修復,價格有望持續上行。DDR4因產能受HBM及DDR5擠壓形成缺貨,我們預計DDR4系列產品1Q24景氣持續;客戶補庫需求推動NAND淡季不淡;HBM系產品及DDR5乘AI算力東風,供不應求,價格維持高位。利基存儲廠商營收環比向好,行業回暖趨勢已較爲明朗。

存儲模組:上遊存儲芯片價格起漲帶動模組價格同漲,下遊服務器等產品需求修復擡高供給價格。當前存儲芯片價格反彈提升模組廠商備貨意愿+台、陸模組廠商於3Q23开始战略性備貨,我們認爲模組端庫存有望於2024年逐步釋放。

內存接口芯片:1)服務器出貨量增加、AI服務器出貨佔比擴大帶動內存接口芯片需求上漲。2)DDR5滲透率提升+子代迭代速度快對配套內存接口芯片及套片存在強需求。

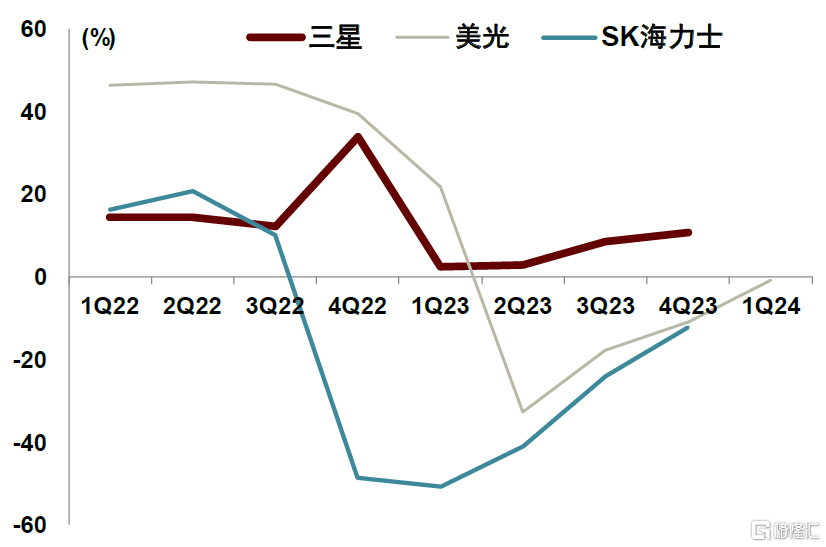

HBM:HBM的應用緩解了“內存牆”的問題。根據SK海力士估算, HBM的需求在2022至2025年之間的CAGR增速將達到109%。SK海力士、三星電子、美光科技三大家競爭進入白熱化,各自發力HBM3E產品。

風險

AI應用推進不及預期,各大原廠減產幅度不及預期。

正文

歷史復盤:存儲板塊具有較強的周期性,主流及利基產品趨勢較爲同步

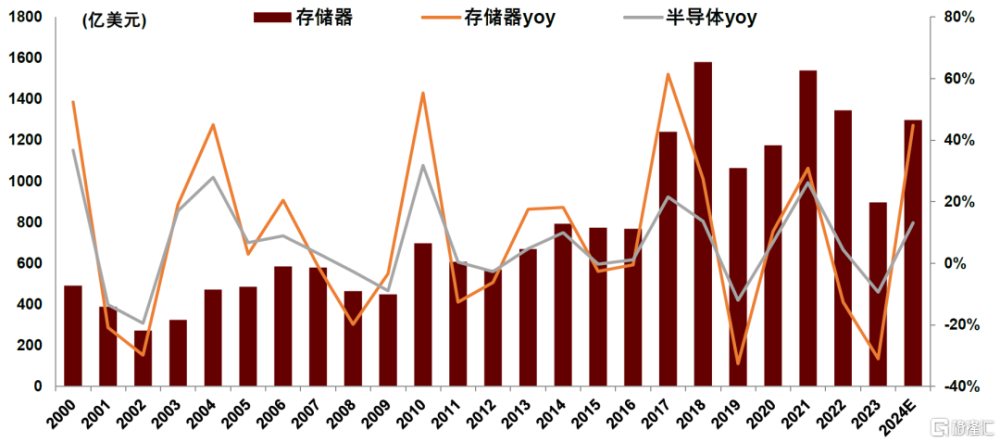

存儲行業具有較強的周期性,波動周期約3~4年。根據WSTS數據,從2004年至今,全球存儲芯片產業共經歷了5輪周期,目前正處於第6輪周期起點,從市場規模增速來看,2006年、2010年、2014年、2017年和2021年均出現了增速峰值,分別爲20.6%、55.4%、18.2%、61.5%以及28.8%。根據市場規模變化情況,我們可以看到存儲芯片的波動周期大概是3至4年爲一個周期。歷史上周期上行主要驅動因素有終端銷量爆發、新技術投入應用、晶圓廠合並/減產/產能不足等因素。周期下行的因素包括產能過剩、國際經濟形勢影響及需求疲軟等。存儲行業的高技術+資金壁壘造就了如今的寡頭壟斷格局,原廠通過調整資本开支、控制產量,進而影響芯片價格。下面對於三大原廠的資本开支、芯片價格和股價的變動關系進行歷史復盤。

圖表:全球存儲市場規模及預測

資料來源:Bloomberg,WSTS,中金公司研究部

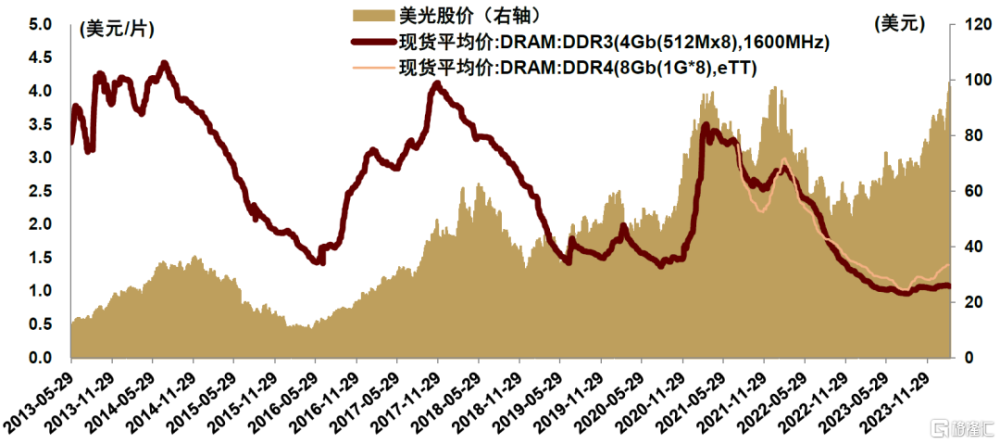

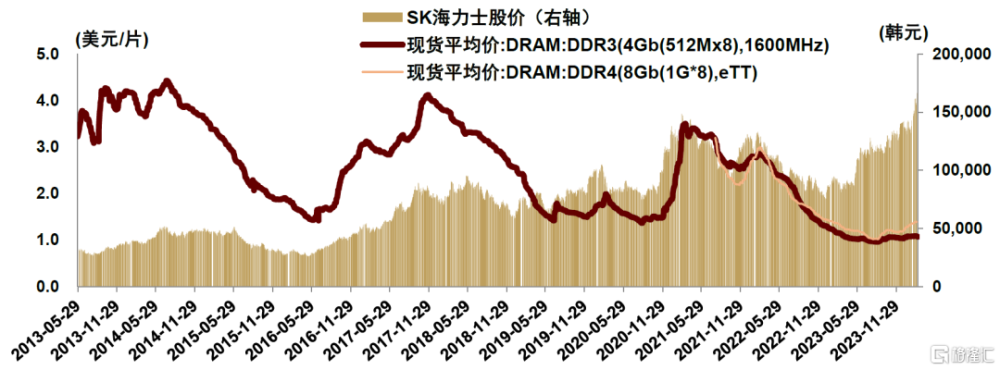

DRAM現貨價對存儲周期具有指引性,原廠股價基本同步或提前1~2個季度。由於DRAM 市場已形成寡佔形態,原廠對於價格的把控能力更強,更能反映存儲行業周期性。

觀察歷史上DRAM現貨價格與美光及海力士股價的關系,在周期上行期,股價基本提前1~2個季度开始反應,並於價格觸頂後基本同步下跌;在周期下行期,股價基本在現貨價格觸底前1~2個季度提前觸底回升。

圖表:美光股價與DRAM現貨價的關系

資料來源:Wind,中金公司研究部

圖表:SK海力士股價與DRAM現貨價的關系

資料來源:Wind,中金公司研究部

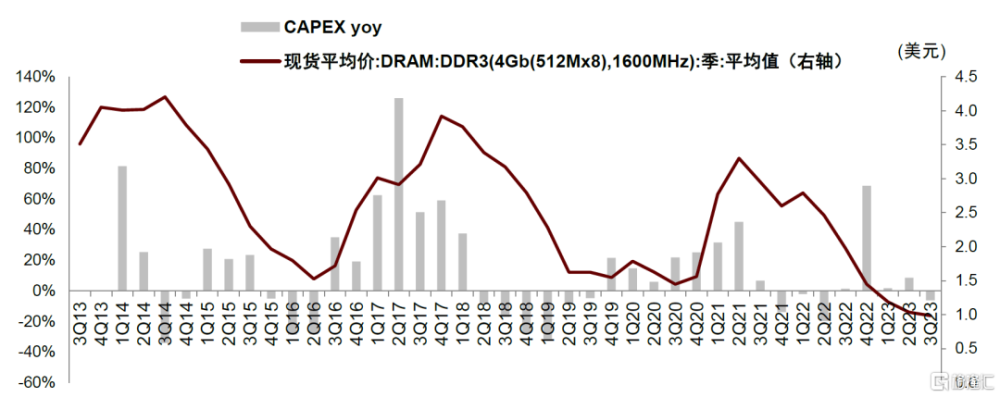

根據需求的變化廠商的資本开支也呈現周期性特徵。2012年歐洲債務危機使得全球宏觀經濟走弱,而供給端存儲顆粒出貨量快速增長,供大於求,此時美光季度資本支出從4Q11的8.69億美元降至3Q12的2.78億美元;2015年智能手機需求增速放緩且PC出貨量明顯下降,需求疲軟,三大原廠資本开支由1Q15的97.76億美元降至2Q16的63.71億美元;2019年原廠產能大幅落地,下遊採購動能減弱,價格迅速滑落,三大原廠資本开支由1Q18的156.24億美元降至3Q19的103.10億美元。

在周期上行期,2013年DDR3代替DDR2成爲主流產品,14年智能手機全年持續熱銷,晶圓廠將產能轉至LPDDR等移動式內存,三大原廠資本开支由1Q13 的42.27億美元升至4Q13 的94.42億美元;17年高端智能機熱銷,雲計算、AI等領域發展導致需求擴張,服務器出貨量高速增長,三大原廠資本开支由2Q16的63.71億美元升至4Q17的161.38億美元;20年疫情遠程服務與雲端需求增加,全球供應鏈受到影響,供不應求,廠商在疫情期間仍擴大資本开支,由3Q19的103.10億美元升至4Q20的176.82億美元。

圖表:三大原廠CAPEX同比增速與DRAM現貨價的變動關系

資料來源:Wind,中金公司研究部

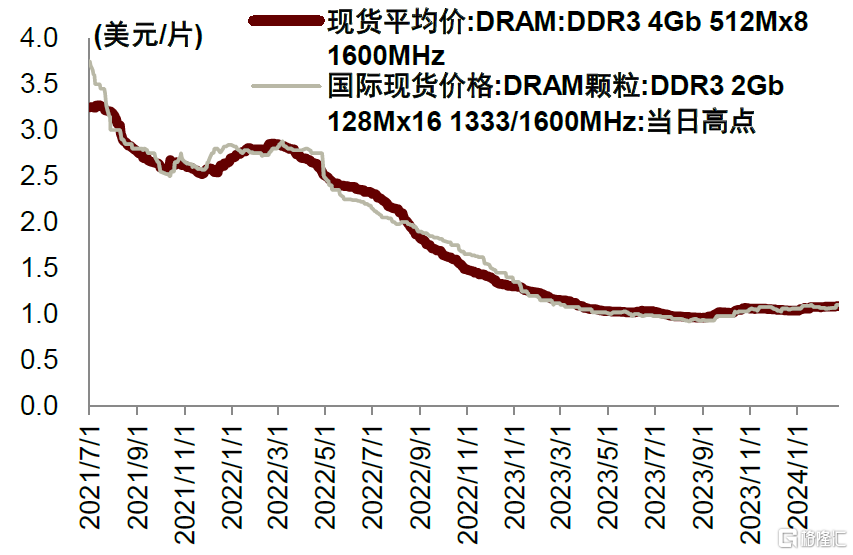

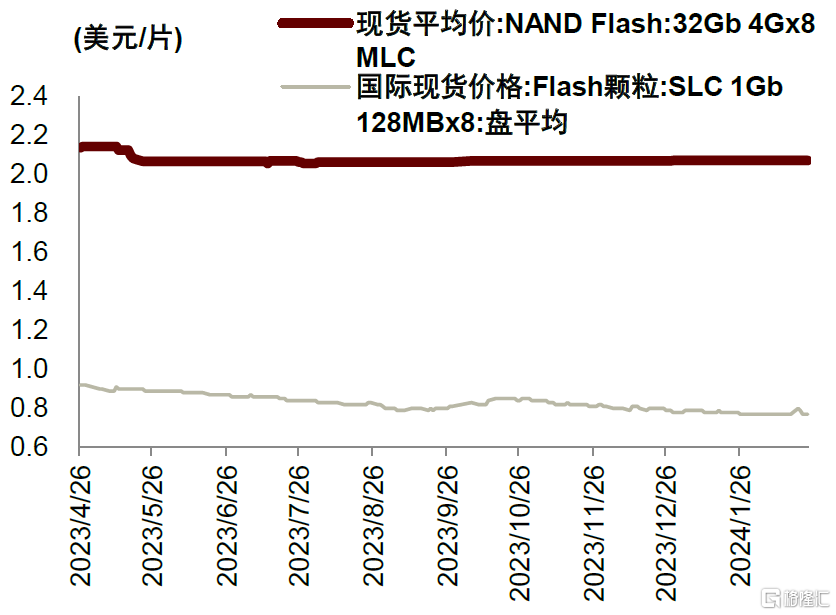

利基DRAM/SLC NAND價格走勢與主流DRAM/NAND趨同。DDR3 4GB DRAM與DDR3 2Gb DRAM於2H21至今價格走勢重合度較高,1M24 DDR3 4Gb/2Gb DRAM 平均價格分別同比下降16%/14%,環比上升2%/3%。我們預計,隨着主流DRAM價格的觸底回升,將帶動利基DRAM價格環比改善;32 Gb MLC NAND價格維持平穩,1M24~2M24價格維持在2.071美元/片,SLC NAND 1M24/2M24價格分別環比下跌2%/1%。我們認爲,SLC NAND價格跌幅已經收窄,靜待需求復蘇後的價格回升。

圖表:DRAM主流存儲與利基存儲的價格關系

資料來源:DRAMeXchange,中金公司研究部

圖表:NAND主流存儲與利基存儲的價格關系

資料來源:DRAMeXchange,中金公司研究部

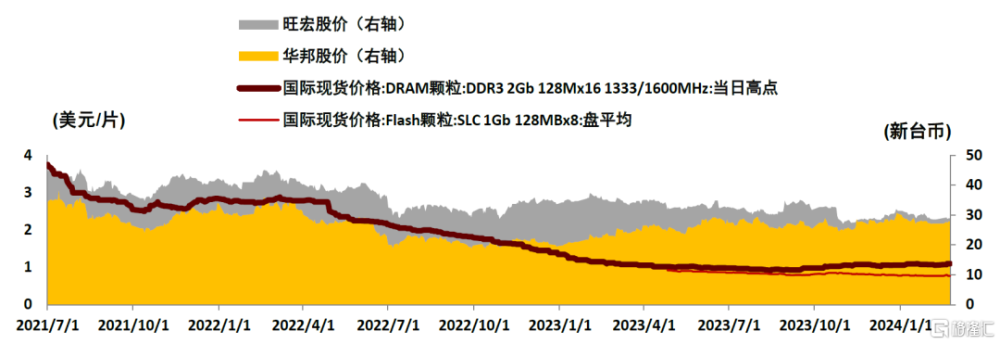

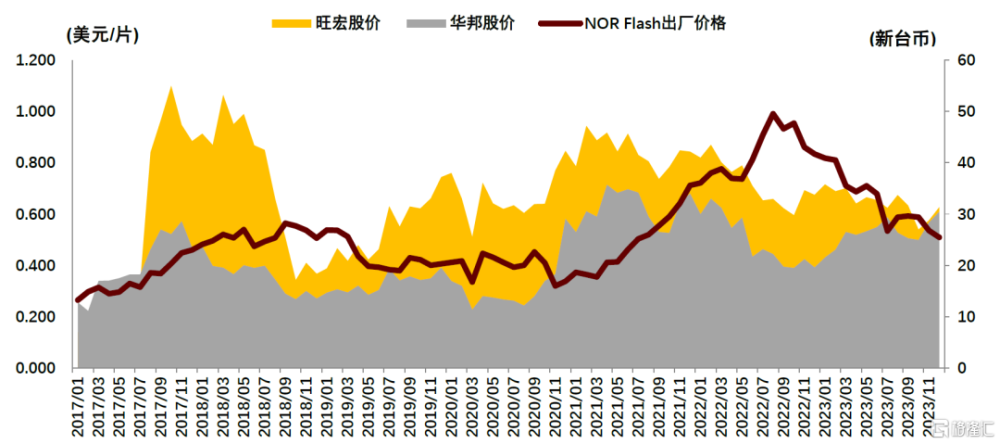

中國台灣利基存儲廠商股價亦領先於價格走勢。NOR Flash市場受益於5G、IOT、汽車、智能手機屏幕等發展而需求提升,NOR價格自2017年起上漲,而4Q18又因供過於求而價格下跌,中國台灣利基存儲廠商旺宏和華邦股價於1Q18开始下跌;20年疫情影響,疊加車規需求爆發,NOR Flash價格自4Q20起大幅提升,台廠股價則於1Q20开始上升,均提前3個季度左右;2022年廠商進入去庫存周期,終端需求疲軟,芯片價格於2Q22左右开始下跌,台廠股價於1Q22提前下跌。

圖表:中國台灣利基存儲廠商股價和利基DRAM、NAND價格的變動關系

資料來源:Wind,中金公司研究部

圖表:中國台灣利基存儲廠商股價和NOR Flash 價格的變動關系

資料來源:Wind,中金公司研究部

行業上漲趨勢明確,關注細分賽道投資機會

大類存儲:供需優化,價格步入上行區間

需求逐漸復蘇,供給優化,存儲芯片價格已步入上行區間。DRAM合約價自4Q21开始下跌,至4Q23觸底反彈;NAND合約價自3Q22开始下跌,至3Q23起漲。據Trendforce預計,2024年DRAM及NAND Flash季度合約價漲幅有望逐季增長。我們認爲,幾大原廠的減產已初步取得成果,隨着下遊服務器/智能手機等產品需求的逐漸修復,2024年存儲芯片價格有望呈現周期性上漲。

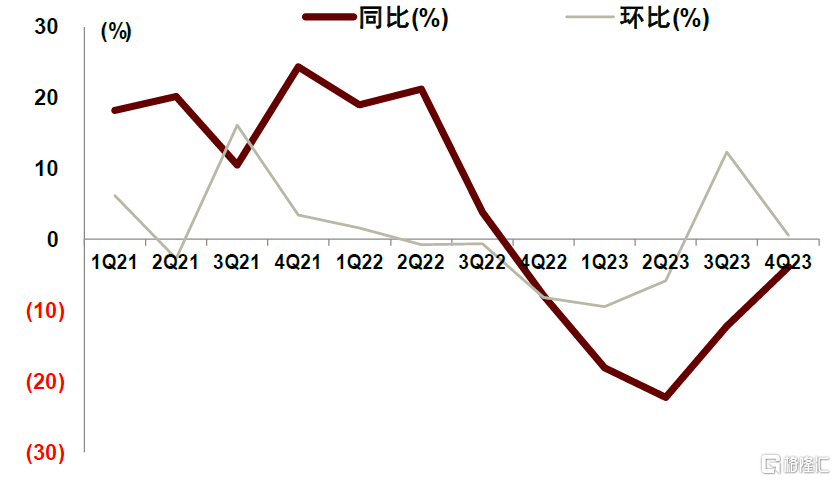

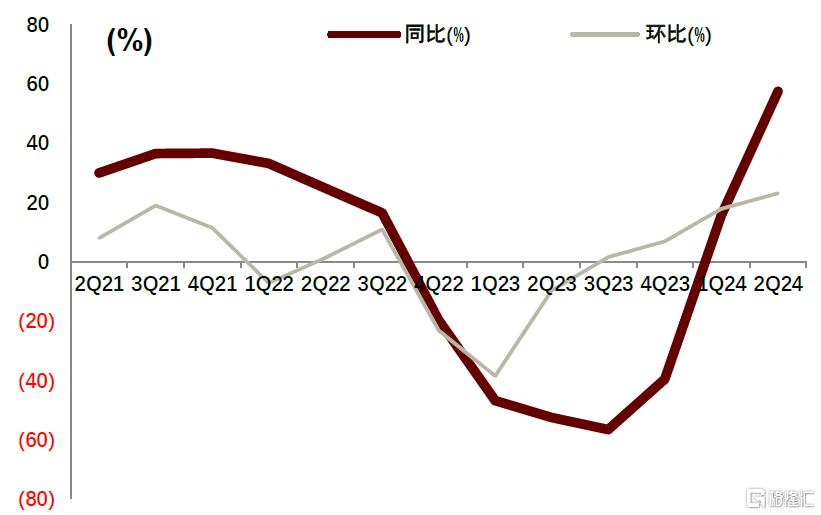

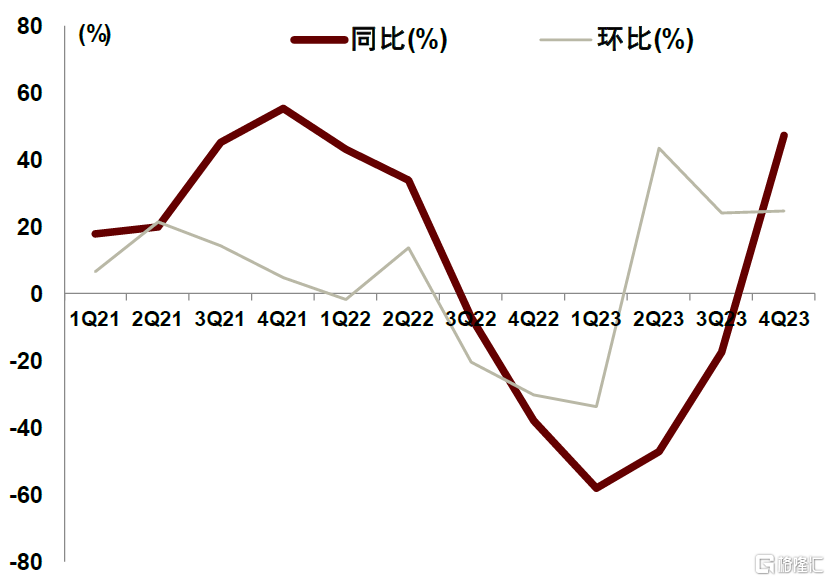

三大原廠營收虧損幅度均有所收窄,行業復蘇信號明顯。根據三大原廠最新財報,三星電子4Q23營收67.78萬億韓元,環比上升0.6%,同比下降3.8%。其中,存儲業務營收15.71萬億韓元,環比上升49%,同比增長29%。三星表示,存儲業務的業績改善主要系PC和移動設備單機存儲容量增加,以及生成式AI帶動的服務器需求復蘇;SK海力士4Q23營收11.31萬億韓元,營業利潤0.35萬億韓元,實現扭虧爲盈。據SK海力士,公司2023年DDR5 DRAM 和HBM3收入同比增長4倍和5倍以上。對於市況復蘇相對緩慢的NAND閃存,三大原廠主要集中於投資和費用的效率化;美光2Q24營收58.24億美元,環比上升23%,同比增長57%。美光表示,2024年HBM產能預計已全部售盡,同時2024年PC和智能手機需求有望復蘇。

圖表:三星季度營收同比和環比增速

資料來源:Wind,中金公司研究部

圖表:美光季度營收同比和環比增速

資料來源:Wind,中金公司研究部

圖表:SK海力士季度營收同比和環比增速

資料來源:Wind,中金公司研究部

圖表:三大原廠季度淨利率

資料來源:Wind,中金公司研究部

三大原廠指引2024年存儲市場需求改善,產能將分配於高端產品。三星預計未來需求將集中在先進節點,將繼續專注包含HBM3和服務器SSD等高附加值產品在內的銷售;爲順應高性能DRAM需求,SK海力士將進行用於AI的存儲器HBM3E的量產和HBM4的研發,同時將256GB DDR5和16GB~24GB LPDDR5T等高性能、高容量產品及時供應於服務器和移動端市場,拓展MCRDIMM等AI服務器模組及LPCAMM2等移動模組供應;美光預計2024年Capex在75~80億美元之間,主要用於支持HBM3E的產量增長。

利基存儲:出貨量提升,價格企穩

目前利基存儲價格企穩,Nor Flash出貨量上升,大存儲漲價有望帶動利基存儲價格。利基DRAM國際現貨價格自年初以來呈現增長態勢,SLC NAND Flash國際現貨價格企穩,NOR Flash出廠價格 2023年持續探底,出貨量自2H23起環比增長顯著,12M23 NOR Flash出廠價格環比下滑5.04%,出貨量環比上升7.16%。我們認爲,在原廠減產、並將更多產能轉移至HBM和DDR5等高端產品的規劃下,利基型存儲供給預計持續緊縮,疊加大存儲漲價的帶動作用,2024年利基存儲價格有望實現觸底反彈。

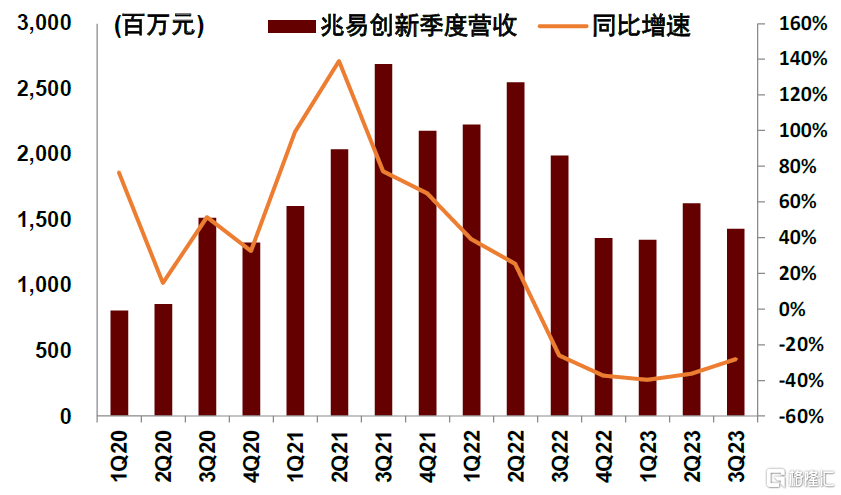

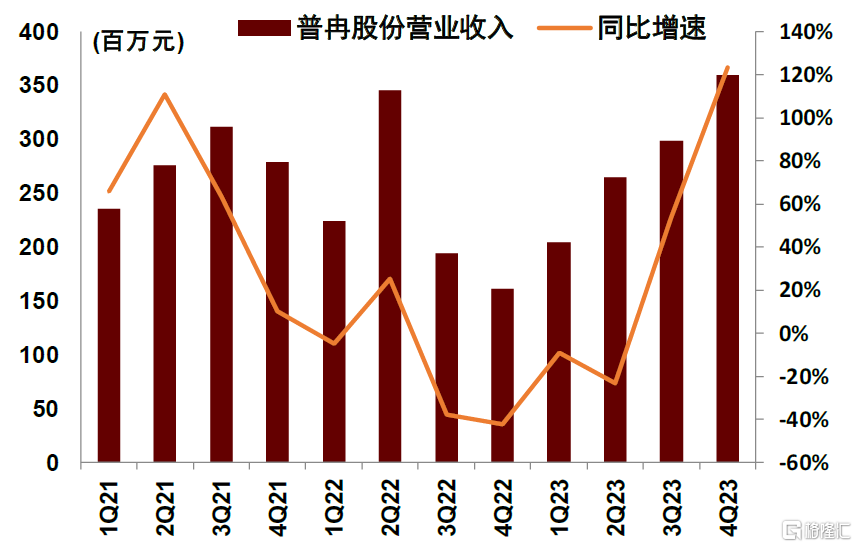

中國台灣利基存儲廠商月度營收環比向好。旺宏1M24營收同比跌幅收窄至-13%,環比上升4%。旺宏表示,公司2024年在NOR及小容量NAND和ROM的價格策略仍維持平穩,預計1Q24業績築底,靜待下半年行業回暖;華邦電1M24營收同比上升31%,環比下滑2%。據華邦電,SLC NAND及利基型DRAM等市場需求正逐步修復,預計在物聯網、網通、監控及電視等市場需求推動下,利基型DRAM價格將呈上漲態勢。大陸利基存儲廠商營收環比增長,行業回暖趨勢已現。兆易創新4Q23預計營收同比有所增長,是3Q22以來單季度首次實現正增長。兆易創新表示,主流產品的上漲對利基價格會有帶動,預計1H24會延續溫和上漲;普冉股份4Q23營收環比增長20.54%,連續四個季度營收環比增長,實現扭虧。普冉表示,公司產品出貨量自1Q23起持續改善,消費類產品去庫存已接近尾聲,各產品條线價格已逐步企穩。

圖表:兆易創新季度營收及增速

資料來源:Wind,公司官網,中金公司研究部

圖表:普冉股份季度營收及增速

資料來源:Wind,公司官網,中金公司研究部

存儲模組:備貨意愿升溫,模組價格接力上漲

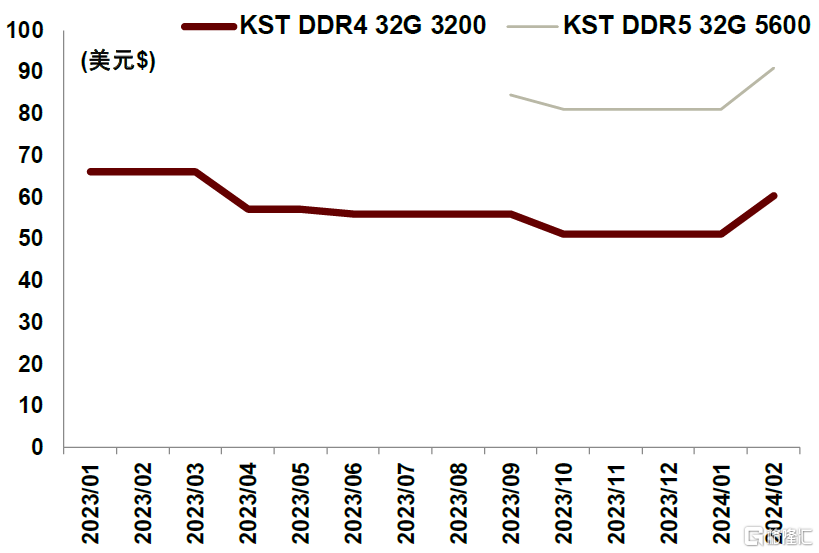

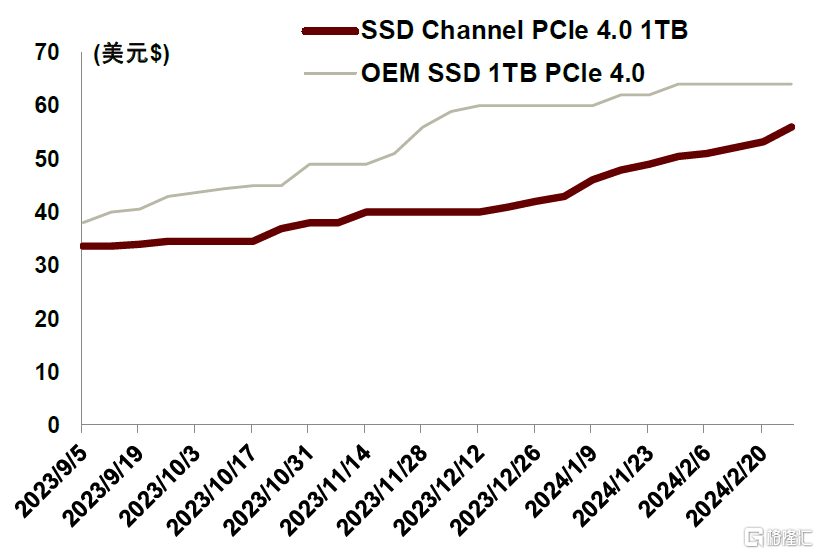

隨着存儲芯片價格觸底反彈,模組廠商備貨意愿提升,漲價趨勢傳遞至模組端。據Trendforce,2M24 DDR4和DDR5模組現貨價格環比上升顯著,KST DDR4 32G 3200/DDR5 32G 5600價格分別環比增長18%/12%。據CFM閃存市場,SSD渠道市場及行業市場自3Q23起價格呈平穩上升走勢。我們認爲,盡管一季度是消費電子傳統淡季,但隨着上遊存儲芯片的漲價傳導,以及下遊服務器等產品需求的回暖,存儲模組廠商2024年業績有望持續修復。

圖表:DRAM模組現貨價格參考

資料來源:Trendforce,中金公司研究部

圖表:SSD渠道市場及行業市場價格走勢

資料來源:CFM閃存市場,中金公司研究部

1M24中國台灣主要模組廠商業績亮眼,漲價趨勢下營收具備成長動能。威剛1M24單月營收同比增長63.75%,環比上升12.81%,其中單月DRAM營收佔比44.09%,SSD佔比30.15%,NAND Flash相關包括SSD、記憶卡與隨身碟產品營收月增近2成。威剛表示,1H24 DRAM與NAND價格漲勢明確,預期季度獲利有望持續站高檔;十銓1M24單月營收同比增長102.44%,環比下降56.33%,1M24營收創歷史同期新高。

內存接口芯片:行業去庫存接近尾聲,需求回暖

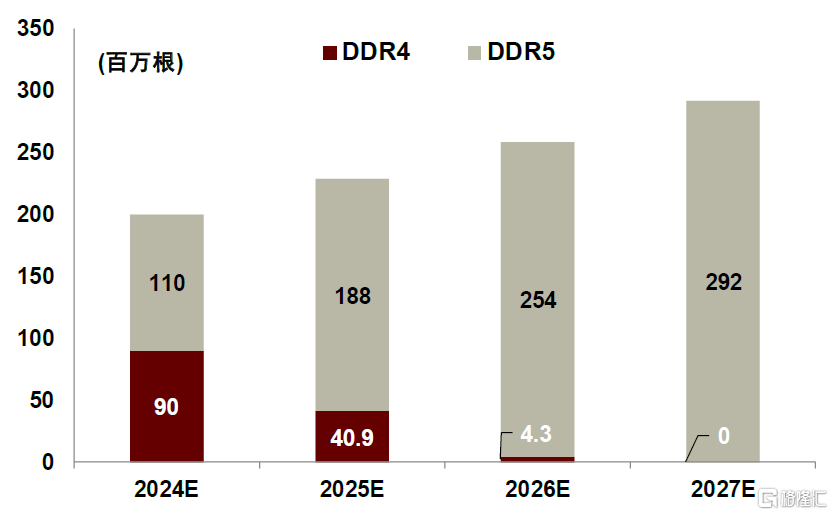

DDR5持續滲透,帶來更多的內存接口芯片和配套芯片需求。據Trendforce,DDR5導入率受客戶端延長舊機種產品周期、延遲新機種導入、AI服務器投入擴大而收斂傳統服務器出貨比重的狀況影響,2023年全年DDR5滲透率約13.4%,預計3Q24 DDR5導入比重將正式超越DDR4。據Yole,2027年全球服務器DDR5內存模組出貨量預計將達到2.92億根,2024~2027年 CAGR達38%。除了內存顆粒的升級外,DDR5也帶來了RCD、DB、SPD的升級,並且新增了PMIC、TS的必選需求,我們認爲,隨着DDR5的滲透加速,內存接口芯片及套片有望實現量價齊升。

子代迭代加快,有助於維系產品ASP。據瀾起科技投資者關系活動記錄,3Q23公司DDR5第二子代RCD芯片开始規模出貨,預計2024年第二子代RCD需求量將超過第一子代;公司在10M23率先試產第三子代RCD芯片,支持數據速率爲6400MT/S,預計於2024年隨主流CPU廠商的新一代服務器CPU平台的發布而开始規模出貨;1M24公司推出DDR5第四子代RCD芯片,支持數據速率達7200MT/S,已向主要內存廠商送樣。DDR5迭代速度較DDR4世代明顯加快,新子代推出時的單價通常高於上一子代產品,有助於維系產品平均銷售單價。

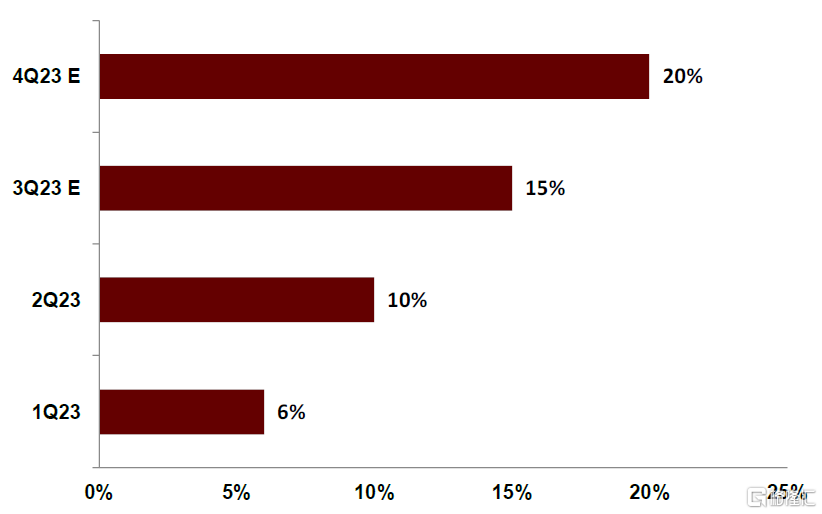

圖表:2023年全球服務器DDR5滲透率預測

資料來源:Trendforce,中金公司研究部

圖表:全球服務器內存模組出貨量預測

資料來源:Yole,瀾起科技投資者關系活動記錄表,中金公司研究部

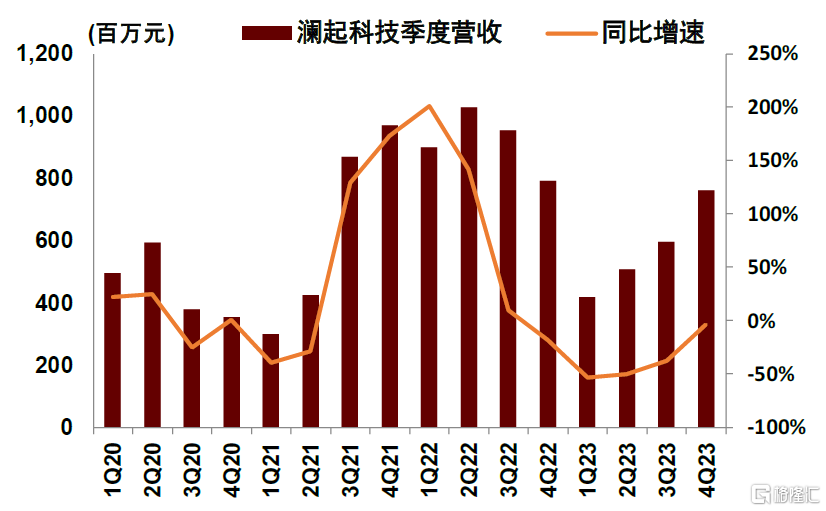

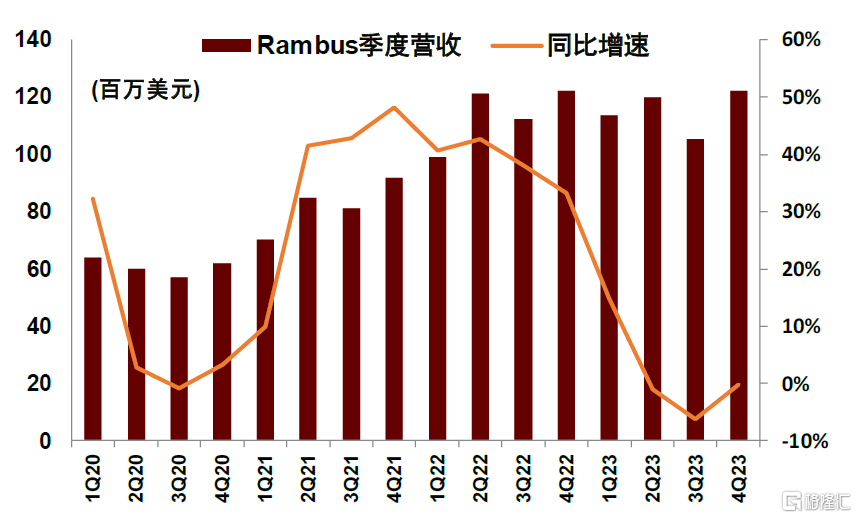

受益於DDR5內存接口芯片出貨量提升,接口廠商4Q23業績環比改善。Rambus 4Q23 GAAP營收爲1.222億美元,環比增長16%。公司於12M23推出業界首款用於服務器內存模組的Gen4 DDR5 RCD,數據速率達7200MT/S。瀾起科技4Q23實現營收7.61億元,環比增長27.28%。隨着DDR5加速滲透,瀾起連續三個季度實現業績環增。瀾起表示,預計2024年行業需求开始恢復增長,同時單台服務器搭配的內存模組數量也在增加,將帶動公司相關產品整體需求的提升。

圖表:瀾起科技季度營收及同比增速

資料來源:Wind,中金公司研究部

圖表:Rambus季度營收及同比增速

資料來源:Wind,中金公司研究部

風險提示

AI應用推進不及預期。存儲行業需求端受益於AI行情上漲帶動的產業級趨勢。存儲行業參與AI發展多個維度,AI行業算力建設、模型訓練、應用落地等環節存在大規模數據存儲、傳輸需求。若AI應用推進不及預期,存儲行業需求端可能受到衝擊,行業景氣度或將受到相關影響。

各大原廠減產幅度不及預期。存儲行業周期性強,供給端爲三星電子、SK海力士、美光三大原廠寡頭壟斷,採用IDM模式以控制產量,行業周期主要受需求端景氣度狀況、供給端產能變化影響。目前我們認爲各大原廠產能去化效果已現,若原廠減產幅度不及預期,或將影響我們對存儲行業周期拐點判斷。

注:本文摘自中金2024年4月1日已經發布的《智算未來系列四:存儲,算力糧倉新篇章》

唐宗其 分析員 SAC 執證編號:S0080521050014 SFC CE Ref:BRQ161

胡炯益 分析員 SAC 執證編號:S0080522080012

彭虎 分析員 SAC 執證編號:S0080521020001 SFC CE Ref:BRE806

標題:中金:存儲行業上漲趨勢明確,關注細分賽道投資機會

地址:https://www.iknowplus.com/post/95181.html