交銀楊金金百億完整持倉披露:清倉多支電力股,未來市場的關鍵詞可能是“股東回報”

公募基金的2023年年報披露完畢。

今年以來的市場开局就給了很多人一道“下馬威”,但也不乏在市場大跌中回撤較小的基金,交銀基金旗下的楊金金便是如此。

楊金金管理的3支基金中,交銀瑞元是一支於2023年10月末成立的新基金,尚且還在建倉期,這支基金在2024年以來的最大回撤僅有3.31%。

而2支老基金——交銀趨勢和交銀啓誠,表現得也不差,今年以來最大回撤分別僅有8.23%、7.79%。

較淺的回撤疊加其後的反彈,楊金金的3支基金今年以來都實現了一定的正收益,都在6%以上。

而接長時間看,楊金金更是取得了驚人的超額收益,

根據銀河證券的排名數據,2021.01.01–2023.12.31這三年間,

滬深300指數下跌超30%,而楊金金管理的交銀趨勢A卻逆勢上漲,近三年收益率56.28%,同類排名1/726。

值此年報披露之際,和投資報(liulishidian)一起來看,楊金金究竟有哪些動向,使其能持續跑贏。

數據來源:Choice,截至2024.3.29,下同

管理總規模仍在百億以上,

交銀趨勢全年不斷遭贖回

楊金金目前共管理3支基金,總管理規模爲102.87億元;

而這一規模也是在基金經理的主動控制之下——

除了交銀瑞元是一支定开基金,目前在封閉期以外,

交銀趨勢在2023年全年均爲限購額度1000元;

而交銀啓誠也僅在2023年6月份短短將限額放开了3天。

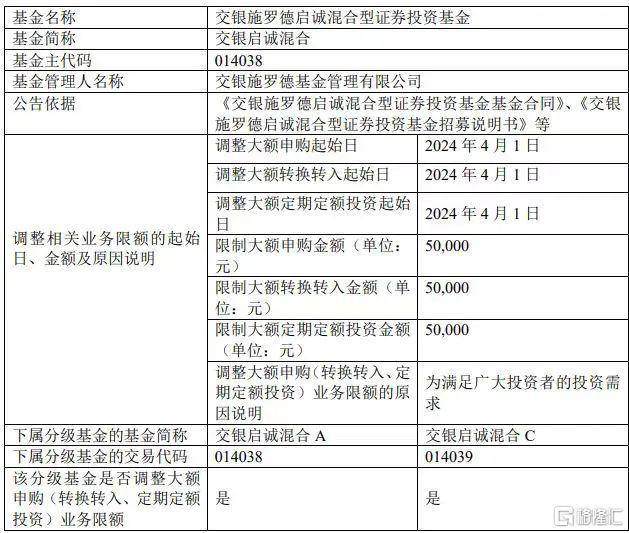

特別值得一提的是,這一次與年報同日(3月29日)一起發布的還有交銀啓誠的限額調整公告——

從4月1日起,交銀啓誠的單日限購額度從1000元放寬到5萬元。

事實上,雖然從總規模來看,楊金金的總管理規模近2年來一直在百億以上,

但由於長時間的限制大額申購,加上大環境因素,

楊金金的2支老基金,尤其是交銀趨勢,在2023年以來一直表現爲淨贖回。

相比2022年年末,交銀趨勢的合並份額,在2023年末下降了12.92億份,

相當於上一年同期份額的46.27%,幾乎接近一半。

而從規模上來看也是如此,這支基金的規模在2023年末下降到了58.93億元,

相比2022年末時減少了60.83億元,甚至超過原本規模的一半。

相比之下,另一支基金交銀啓誠,由於在6月份短暫地放开了3天,規模在這段時間有顯著增長,其全年下降情況要明顯好於交銀趨勢。

但其在2023年末時的27.31億合並規模,同樣也要明顯低於2022年末時的31.80億元。

新基金建倉謹慎,也因此开年回撤極小

交銀瑞元是在2023年10月末成立的一支新基金,當時同期發行的一系列新型費率基金吸引了衆多關注的目光。

而在這一時間成立的基金,由於建倉節奏的不同,在後續的市場震蕩中,表現出了驚人的分化。

其中,楊金金就是建倉節奏稍緩、在市場大跌時受影響較小的基金經理之一。

從2023年年報來看,交銀瑞元在成立兩個多月時間後,在年末的倉位僅有33%。

並且,從其全部持倉來看,在重復計算同一個股A股、H股的情況,交銀瑞元的持倉個股數量也僅有24支。

從節奏來說,楊金金在2023年後兩個月的建倉動作,可以說是不急不忙。

而在兩支老基金上面,楊金金在四季度的倉位實際上較三季度有所上升——

交銀趨勢增加了1.66個點,交銀啓誠了增加了0.6個點,兩支基金倉位均在86%出頭。

相比於楊金金的過往倉位,已經算是相對偏高的位置。可能也有因贖回被動推高的倉位的因素。

清倉減持多支電力股,新進买入海大集團、航空股

從具體持倉來看,交銀趨勢僅包含A股,交銀啓誠可以买港股,而交銀瑞元是一支新基金,

因此楊金金管理的這3支基金,盡管持倉上多有相似之處,但仍可以分別來看。

先來看交銀趨勢的第11-20大重倉股:

由於2023年的四個季度內,交銀趨勢一直在遭遇淨贖回,楊金金持有的許多個股上都表現爲減持。

真正減持幅度較大的標的主要來自於公用事業,尤其是電力股。

公用事業從2022年下半年开始,就一直是楊金金的第一大重倉行業,楊金金主要买的是電力股。

但在下半年,盡管公用事業上的權重仍然還有22.12%,並且是交銀趨勢的第一大重倉,但相比於中報時已經減少了16.7個點。

而楊金金持有的電力股也大幅縮水,僅保留了此前重倉的華能國際、華電國際、大唐發電、浙能電力等,

更多的一些拿得稍輕的標的,都在下半年被減持或清倉。

包括在前十大重倉股中的浙能電力,其持股數量相較中報時也下降了42%;

而中報時仍在前十大中的粵電力A、寶新能源、這兩支電力股的持股數量都被減掉了九成以上;

中報時在“腰部股”中的金开新能,同樣也被減掉了九成以上的持倉;

而原本在前十大中的京能電力、以及原本在“腰部股”中的中綠電,都被徹底地清出了組合。

可以看到,經過減持之後,楊金金重倉持有的電力股數量大幅減少;

盡管年報時佔比仍然不低,但幾乎僅來自於前十大中的五支電力股——華能國際、華電國際、皖能電力、浙能電力和大唐發電。

除了電力股以外,楊金金清倉的個股不多,

主要包括海晨股份、佳電股份、望變電氣、洋河股份、紫光國微和鐵建重工。

而大筆減持的個股,除了電力股以外,也僅有迪威爾、寧德時代、振華科技和貴州茅台。

後三者都可以說是各自領域的絕對龍頭,楊金金也是在今年上半年才买入這三支標的,但在下半年就都減持過半。

值得一提的是迪威爾,這是一支陪伴楊金金比較久的標的。

最初楊金金曾在2020年就短暫地持有過,當時买的很少,持有時間也不長。

這一輪則是從2022年上半年开始买入,當時直接买到了第五大重倉;

而後在2022年下半年,更是一度成爲了交銀趨勢的第二大重倉股。

到了2023年上半年,楊金金也繼續小幅加倉了38.7萬股。

到了下半年後,迪威爾股價見底並且有所反彈,楊金金也趁勢在三四季度進行了大筆減持,從前十大滑落到了“腰部股”中。

回顧楊金金持有迪威爾的這段時間,股價表現幾乎是個完美的過山車。

迪威爾一度曾經漲到過42.38元/股,對比楊金金最初的买入位置幾乎實現了翻倍,

但到楊金金在三四季度賣出時,這支個股的價格又回到了25元/股左右。

不過,如果再往後看,迪威爾的股價在今年开年以來又遭遇了一波猛烈的下殺,如果楊金金沒有及時減持,怕是會受到更加劇烈的衝擊。

從增持的方向來看,楊金金在下半年新進买入了不少個股,但對原有持倉的增持並不多;

翻倍以上增持的唯有一支,是工業金屬領域的鑫鉑股份。

而新進买入的個股則包括:

飼料與生豬養殖行業的海大集團;

航空板塊的中國國航、南方航空、中國東航;

民營油服設備龍頭傑瑞股份、液壓支架龍頭鄭煤機;

券商板塊的東方財富、中信證券、東方證券;

以及有色金屬行業的神火股份、雲鋁股份、洛陽鉬業、銅陵有色。

這些新進买入的個股上面,楊金金买得相對分散,每只個股的權重基本在1、2個點左右。

持有不足二成港股,新進重倉山東藥玻、許繼電氣

接下來看交銀啓誠的第11-20大腰部股。

交銀啓誠和交銀趨勢這兩支基金,在持倉上最大的不同點在於港股;

除了這一點不同以外,在A股上的持倉,兩支基金多有相似之處,僅少數標的有所不同。

在港股方面,盡管交銀啓誠能买港股,但持有的港股並不算多;

從年報來看,交銀啓誠的港股持倉佔比僅有18.87%。

並且,楊金金所持有的很多港股標的實際上是A、H股同列的公司,楊金金會選擇同時买入A股、H股。

比如華能國際,交銀啓誠持有其H股2361.4萬股,同時也持有其A股1048.21萬股;

對於華電國際同樣如此,持有其H股華電國際電力股份2254.35萬股,同時持有其A股1623.74萬股。

類似的標的還有中國國航、南方航空、鄭煤機等等。

單獨只持有H股、並且拿得頗重的公司不多,

僅有招金礦業、騰訊控股、中國宏橋這三支。

招金礦業是楊金金從2022年上半年就在持有的一支黃金股;

這支港股的股價從2022年四季度开始迅速上漲,從低點5元/股出頭一路漲到最高14.64。

原本楊金金最初买它時,它在組合中也並不靠前,但在迅速上漲後,這支個股也進入了交銀啓誠的“腰部股”中。

A股方面,下半年新進买入的標的,交銀啓誠有一些不同的面孔——

前十大重倉股中,交銀啓誠同樣在三季度新進重倉了海大集團、四季度重倉了傑瑞股份;

但同時,交銀啓誠也在四季度將山東藥玻新進加入了重倉。

另外,交銀啓誠的“腰部股”中新進买入了安利股份、金杯電工、許繼電氣和中國國航;

這之中,除了許繼電氣,其他三支個股都與交銀趨勢的持倉重合,只是交銀趨勢的持倉中,這些個股並未進入“腰部股”。

投資的本質,像是“刻舟求劍”

在這一次的年報中,楊金金以非常長的篇幅,系統地復盤了自己管理組合以來的投資歷程。

如果有時間,這一次楊金金的年報“小作文”非常值得細讀。

此處節選部分精彩段落:

2021-2023 年是典型的經濟繁榮到達高位然後階段性回落的過程,

行業景氣度的範圍在逐步收窄,景氣度的行業越來越少,而越來越多的行業出現了產能過剩、量利齊降。

2021年可能遍地都是黃金;

到了2022年,景氣度的範圍收窄了,且小票整體估值從低估到合理偏高估,機會在變少且投資難度明顯提升,

但是 2022 年基本面選股還是能選出來業績和估值共振的股票;

而到了 2023年,隨着景氣度的進一步下行,市場走向了純主題偏好,從 AI、機器人、MR 等到純粹的微盤股。

通過過去幾年的復盤,我們深刻地認識到,投資的本質像是刻舟求劍,

經濟與行業景氣度的波動、以及市場風格(估值體系)如同舟下的水流,公司質地如同舟,我們往往基於當下舟速的假設和水速的假設進行了刻舟求劍,

當舟速和水速不變的時候,我們可以經過一段時空收獲預期的劍,

但是除了對公司內生質地(舟速)的判斷可能會出現偏差,往往外生水速的變化會遠遠超過刻舟時的預期;

進一步演繹,從全市場的觀察來看,景氣度投資在過去數年走出了一波經典的史詩歷程,成爲市場的主流投資方法論,

正如歷史上的五朵金花、互聯網+、核心資產一樣……

到了當前階段,景氣度從某種程度上從“紅利”變成了“毒藥”,

一致預期的景氣度,結果上卻很有可能會讓衝動投資的企業和投資者虧到大錢。

未來的兩大類機會

站在 2023 年底 2024 年初的位置,經歷了市場的大幅回調,我們試圖基於現在對個體企業經營和經濟景氣度的預判對未來進行“刻舟求劍”,

我們認爲,未來的投資機會主要分爲兩類:

1、如果說過去幾年市場的關鍵詞是景氣度的話,未來市場的關鍵詞很有可能是“股東回報”,

在景氣高增長範圍越來越縮窄的現在,過去一年如公用事業、煤炭等紅利行情很有可能只是預演,

經過 2023 年很多行業的產能過剩格局已經逐步來到底部,首先格局改善和資本开支意愿下滑就能帶來業績的回升,

同時如果注重股東回報,則有望從 eps 和估值兩個維度都帶來向上的彈性。

2、年初市場尤其是小票非理性下跌,本質上是過去一年微盤股炒作情緒達到極致後的物極必反,類似於 2021 年春節後的核心資產行情,

我們看到在泥沙俱下中,有一些具備長期空間,且公司自身競爭力足夠強,成長曲线仍在前期的個股,被錯殺了到了一個極低的估值和位置水平,

和 2021 年初我們看到小盤股的時候非常類似,

區別在於不同經濟環境下的公司成長性預期不同,估值可能是同樣便宜,

但是具備長期成長性的標的佔比從 30-40%到10%以下,需要投入更多時間去判斷區分。

標題:交銀楊金金百億完整持倉披露:清倉多支電力股,未來市場的關鍵詞可能是“股東回報”

地址:https://www.iknowplus.com/post/94695.html