中金:兩維度拆解設備更新空間

摘要

從總量數據看設備更新改造規模。與設備更新改造相關的宏觀數據顯示,近年來設備更新改造增速有所放緩。一是固定資產投資中的改建增速低於新建和擴建。二是2022年开始制造業技改投資同比增速开始低於整體制造業投資增速。三是設備工器具購置增速趨勢性下降。從絕對金額來看,公用事業、電子、電氣機械的設備工器具購置排名靠前。從增速來看,衛生、電子、鋼鐵的設備工器具購置增速排名靠前。中金研究採用分行業的改建投資佔比與設備工器具購置佔比的乘積作爲設備更新改造佔比的代理變量,結果顯示從2017年到2022年,採礦業、汽車制造業、鋼鐵等行業的設備更新改造佔比提升幅度排名靠前。

政策推動下,設備投資規模年均額外可能增加2700億元以上。《推動大規模設備更新和消費品以舊換新行動方案》聚焦工業、農業、建築、交通、教育、文旅、醫療等7個設備更新換代需求較大的領域,提出到2027年,七大領域設備投資規模較2023年增長25%以上。中金研究初步估算顯示,這個方案到2027年這七大重點領域的設備投資規模可能較2023年額外約增加1.1萬億元以上,年均額外可能增加2700億元以上。

兩維度拆解上市公司設備更新改造空間。中金研究從固定資產周轉率和累計折舊佔原值比重兩個維度來觀察上市公司設備更新改造的可行性和必要性。從數據來看,2022年下半年开始,上市公司產能利用率有所下降,但是仍然高於歷史均值,尤其是高於2015-2016年產能過剩時期。而上市公司固定資產累計折舊佔原值比重整體持續上升,或顯示上市公司存量固定資產的使用年限或較歷史均值延長。從兩維度來看,七大行業上市公司設備更新改造空間較大。細分行業來看,從2014年到2023年,A股上市公司中,文教工美體育和娛樂用品制造業、批發零售業、建築業的固定資產周轉率提升幅度較多,顯示產能利用率提高;除了化學纖維制造業、廢棄資源綜合利用業以外的行業,固定資產累計折舊佔原值比重皆有所提升,顯示固定資產的使用年限延長。綜合固定資產周轉率和累計折舊佔原值比重兩個維度,文教體育用品、批發零售、石油开採等設備更新空間大。

正文

作爲市場主體的企業在做設備更新決策的時候會考慮綜合成本收益。而托賓Q比率可以作爲一種簡化的思考框架,其用於衡量公司的市場價值與其資產重置成本之間的比率。當托賓Q比率高於1時,意味着市場價值高於資產的重置成本,企業可能會傾向於投資新技術或設備,以期望提高生產效率和市場競爭力。相反,當托賓Q比率低於1時,企業可能會推遲更新改造,因爲此時市場上的舊設備相對便宜,而新投資的回報可能不足以彌補成本。具體來看,影響企業進行設備更新改造的因素主要有六個[1],分別是:

► 技術進步:隨着科技不斷進步,新型設備逐漸湧現。這些新設備往往具有更高的性能、更低的能耗和更長的使用壽命,可以顯著提升生產效率、提高生產質量。爲了保持競爭優勢,企業通常會在提前更新舊設備。然而,如果科技進步過快,企業或許會選擇觀望,等待合適的設備更新時機,從而推遲設備更新的周期。

► 成本考量:在某些情況下,雖然舊設備尚能正常運行,但其運營、維護成本可能已經超過了新設備的購置成本。在這種情況下,更換新設備便是更有經濟效益的舉措。

► 產能擴充:企業在發展的過程中,可能需要擴大生產規模或增加新的生產线。在這種情況下,現有設備可能無法滿足新的生產需求,因此需要更換更大容量或更高效率的設備。

► 稅收優惠:國家爲鼓勵企業更新設備、提高生產效率,會對新設備的購置提供稅收優惠,如減免部分購置稅或允許加速折舊等。這些優惠政策能夠降低企業設備更新的成本,從而提高企業設備更新的意愿。

► 利率因素:設備更新往往需要大量的資金投入,而企業通常會通過貸款或融資來籌集資金。在這種情況下,如果利率水平較低,則企業的貸款或融資成本就較低,更有意愿進行設備更新。

► 法規遵從:在某些行業中,政府或行業組織可能會制定新的法規或標准,要求企業使用符合要求的設備。例如,環保法規可能要求企業使用更環保的設備,以減少排污量,此時企業進行設備更新就是必要之舉。

從總量數據看設備更新改造規模

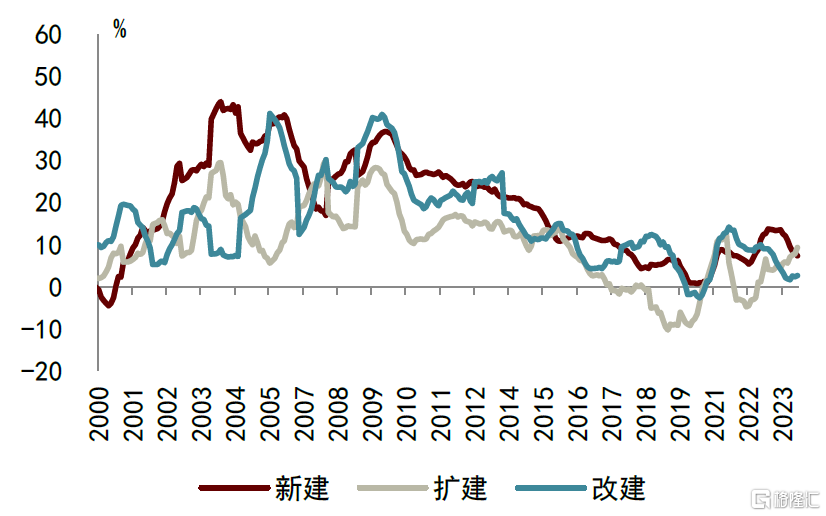

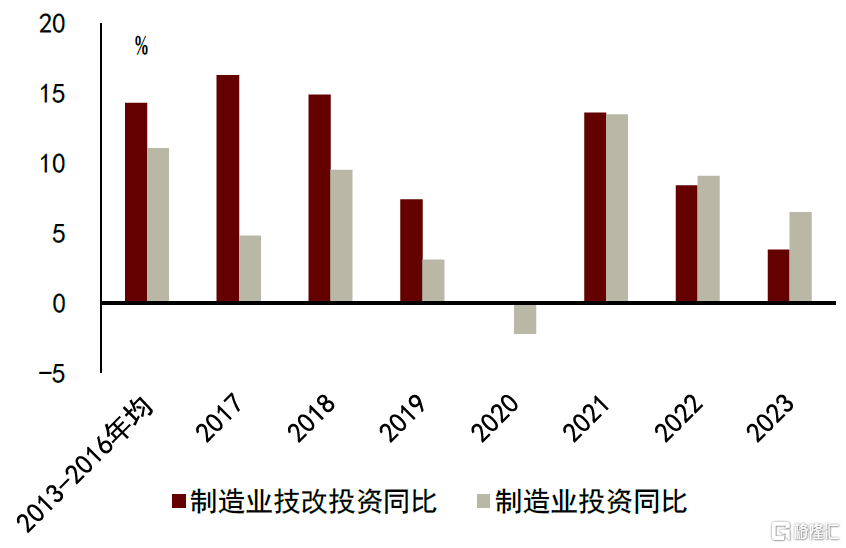

與設備更新改造相關的宏觀數據顯示,近年來設備更新改造增速有所放緩。一是固定資產投資中的改建增速低於新建和擴建,2023年改建同比+2.6%,而新建、擴建分別同比+7.3%、9.3%。進入2024年,這種趨勢仍在延續,2024年1-2月改建同比+2%,而新建、擴建分別同比+6.2%、18.0%。二是2021年开始制造業技改投資同比增速开始低於整體制造業投資增速。2020年以前,制造業技改投資增速皆高於制造業整體增速,但這種趨勢從2022年开始發生了逆轉,制造業技改投資同比增速开始低於整體制造業投資增速,2023年制造業技改投資同比+3.8%,低於整體制造業投資的6.5%。

圖表1:固定資產投資分類型同比(MA12)

資料來源:Wind,中金公司研究部

圖表2:近兩年制造業技改投資增速低於整體

注:2020年制造業技改投資增速數據缺失

資料來源:Wind,中金公司研究部

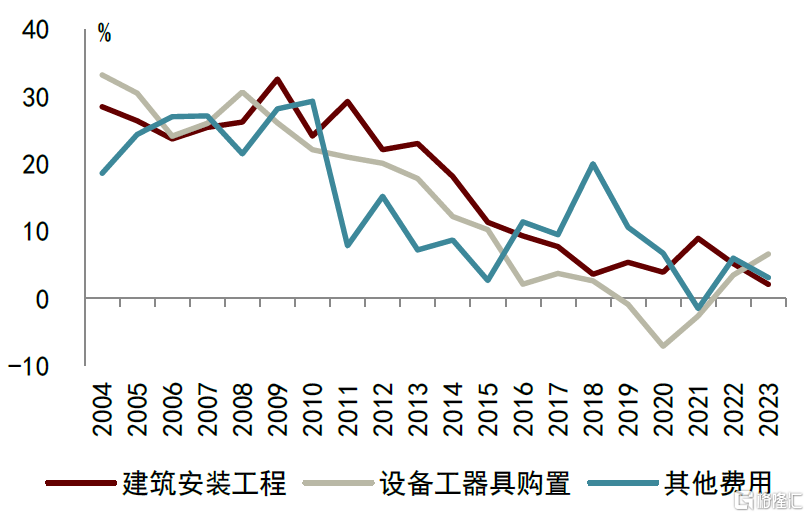

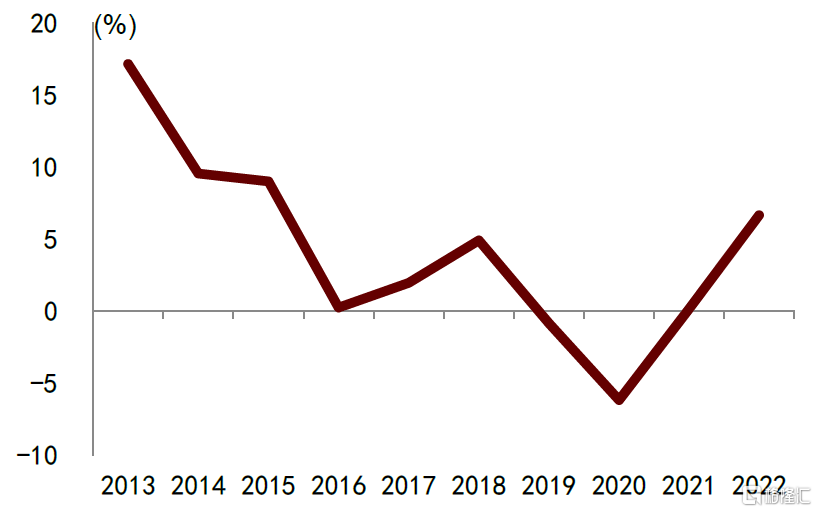

三是設備工器具購置增速趨勢性下降。近年來,各行業設備工器具投資增速整體呈現趨勢性下降,而這種下降趨勢甚至在2020年以前就已經產生了。例如2019年,設備工器具投資增速就同比下降0.9%。2021年起雖然設備工器具投資增速邊際有所改善,但是整體仍然低於建築安裝工程和其他費用增速。

圖表3:固定資產投資同比

資料來源:Wind,中金公司研究部

圖表4:設備工器具投資增速

資料來源:Wind,中金公司研究部

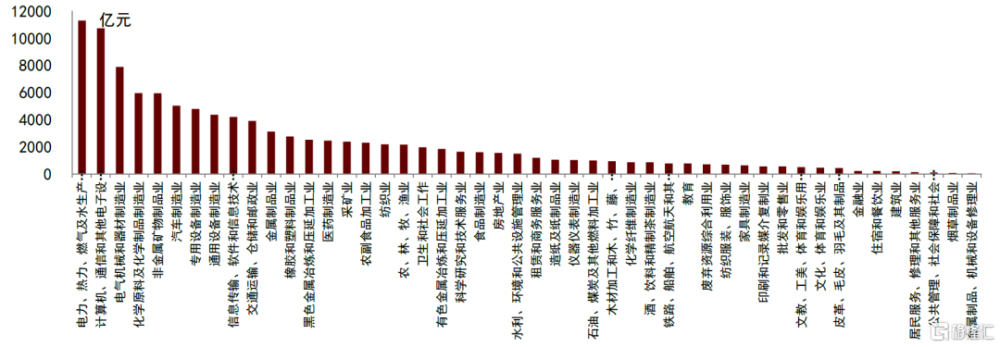

從絕對金額來看,公用事業、電子、電氣機械的設備工器具購置排名靠前。由於統計局從2018年开始不再公布細項固定資產投資的絕對金額,中金研究採用2017年的細項固定資產投資絕對金額和2018年以後的細項固定資產投資增速來外推2022年細項固定資產投資絕對金額。結果顯示,公用事業、電子、電氣機械這三個行業的設備工具購置金額排名最靠前,分別爲11296、10729、7877億元。

圖表5:外推的2022年各行業設備工器具購置金額

資料來源:Wind,中金公司研究部

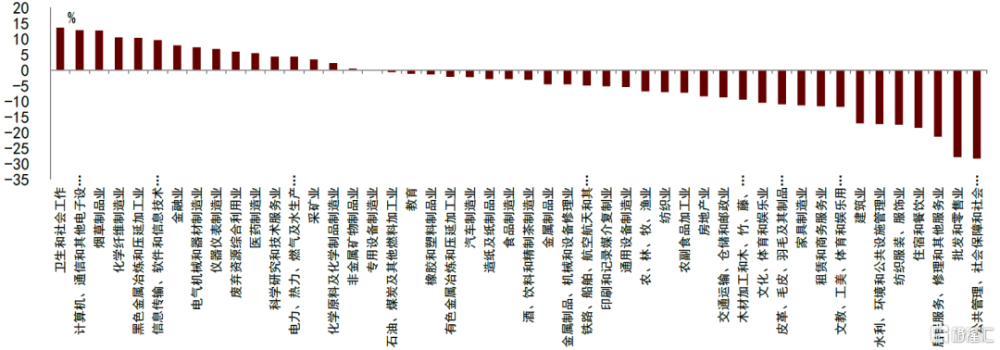

從增速來看,衛生、電子、鋼鐵的設備工器具購置增速排名靠前。對比2017-2022年設備工器具購置金額的復合增速,中金研究發現衛生、電子、鋼鐵的設備工具購置金額增速排名靠前,分別爲13.6%、12.8%、12.7%。

圖表6:2017-2022年設備工器具購置復合增速

資料來源:Wind,中金公司研究部

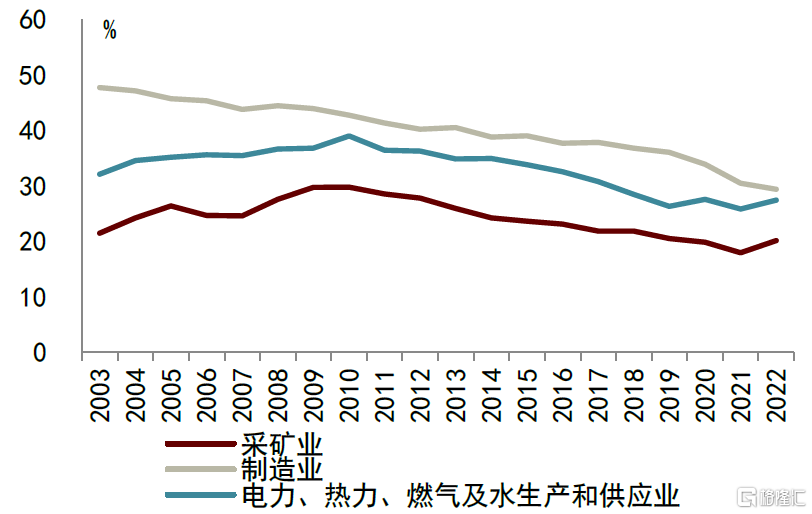

制造業設備和改建投資佔比邊際下降。具體到制造業來看,近年來設備工器具購置和改建佔整體制造業投資的比重也邊際有所下降。這也隱含了近年來制造業的設備更新速度有所放緩。

圖表7:設備工器具購置佔固定資產投資比重

資料來源:Wind,中金公司研究部

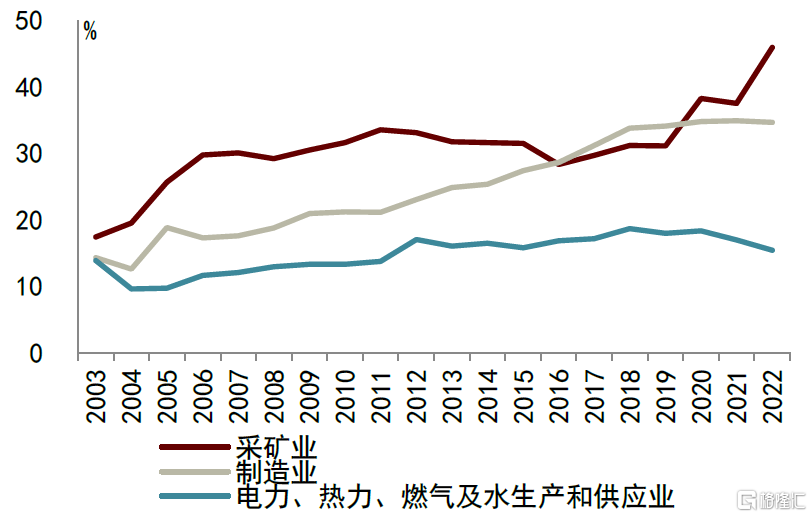

圖表8:改建佔固定資產投資比重

資料來源:Wind,中金公司研究部

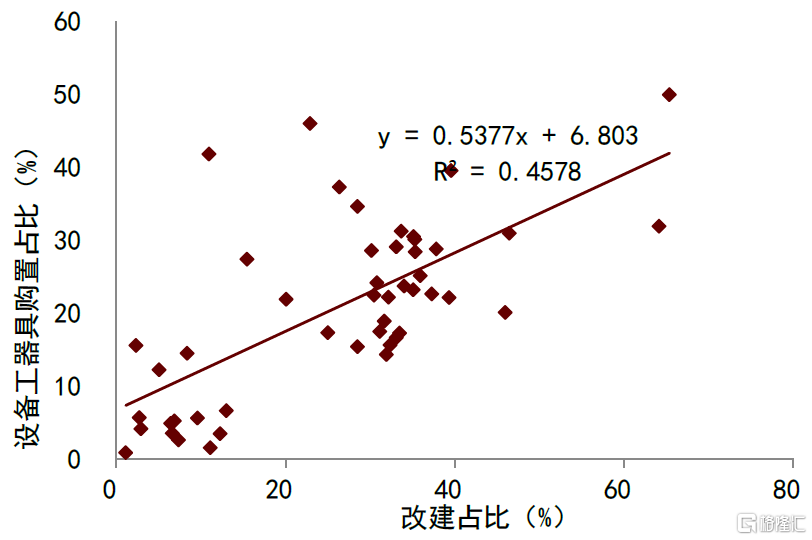

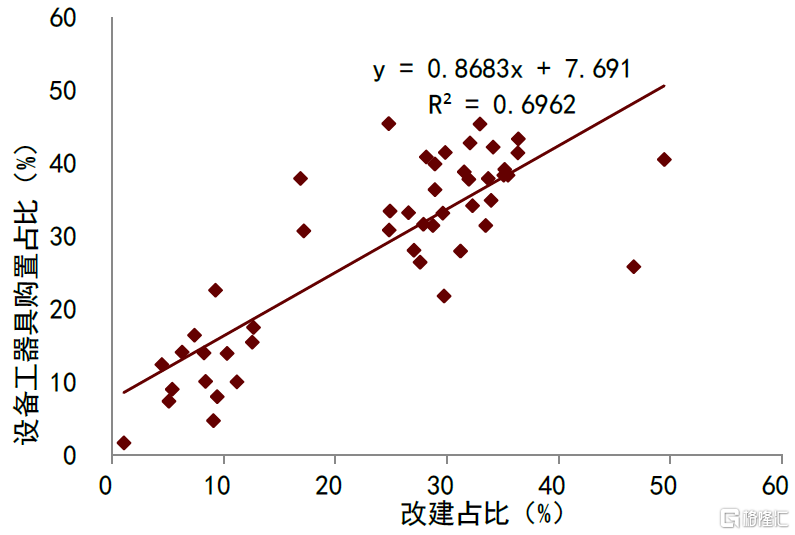

改建和設備投資的相關性較高。2017、2022年,分行業設備工器具購置佔比與改建佔比的系數分別爲0.87、0.54,顯示改建投資和設備投資之間存在較強相關性。

圖表9:2022年分行業改建與設備投資佔比

資料來源:Wind,中金公司研究部

圖表10:2017年分行業改建與設備投資佔比

資料來源:Wind,中金公司研究部

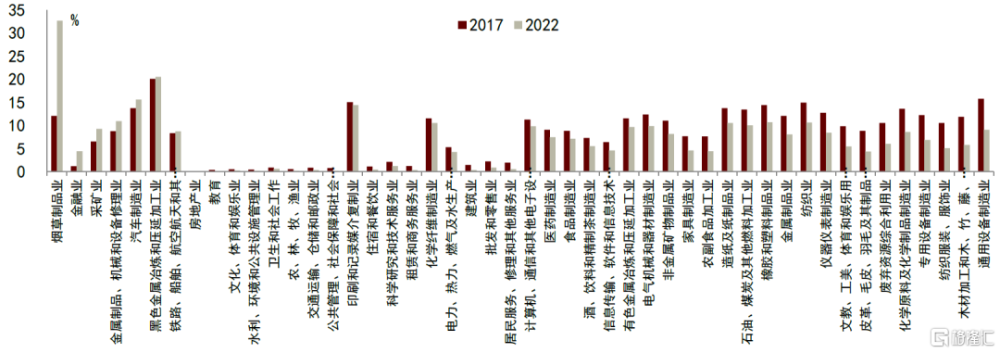

採礦業、汽車制造業、鋼鐵改建中的設備購置佔比提升。中金研究採用分行業的改建投資佔比與設備工器具購置佔比的乘積作爲設備更新改造佔比的代理變量,結果顯示從2017年到2022年,採礦業、汽車制造業、鋼鐵等行業的設備更新改造佔比提升幅度排名靠前。

圖表11:改建佔比與設備工器具購置佔比乘積

資料來源:Wind,中金公司研究部

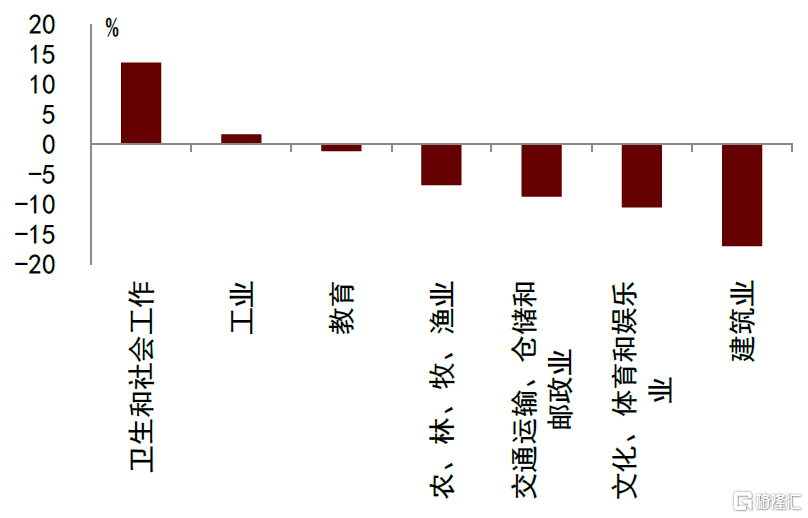

政策推動下,設備投資規模年均額外可能增加2700億元以上。中央經濟工作會議、中央財經委員會第四次會議、國常會連續部署推動大規模設備更新改造和消費品以舊換新,重點將聚焦工業、農業、建築、交通、教育、文旅、醫療等7個設備更新換代需求較大的領域。而2024年3月13日,《推動大規模設備更新和消費品以舊換新行動方案》(以下簡稱《行動方案》)發布[2],提出:“到2027年,工業、農業、建築、交通、教育、文旅、醫療等領域設備投資規模較2023年增長25%以上。”而發改委主任鄭柵潔在十四屆全國人大二次會議經濟主題記者會上答記者問[3]中提到:“去年,中國工業、農業等重點領域設備投資規模約4.9萬億元。”此外,中金研究粗略估算顯示,從2018-2022年,七大行業[4]的設備工器具購置投資年均增長0.8%。其中衛生和社會工作增速較高,而建築業、文化體育和娛樂業、交通運輸倉儲和郵政業的增速較低。假設如果沒有《行動方案》等政策激勵下,2023-2027年七大領域仍然維持2018-2022年的增長趨勢,那么中金研究初步估算顯示,在這個方案的支持下,到2027年這七大重點領域的設備投資規模可能較2023年額外約增加1.1萬億元以上,年均額外可能增加2700億元以上。

圖表12:七大行業設備工器具購置投資增速

資料來源:Wind,中金公司研究部

圖表13:2018-2022年復合增速

資料來源:Wind,中金公司研究部

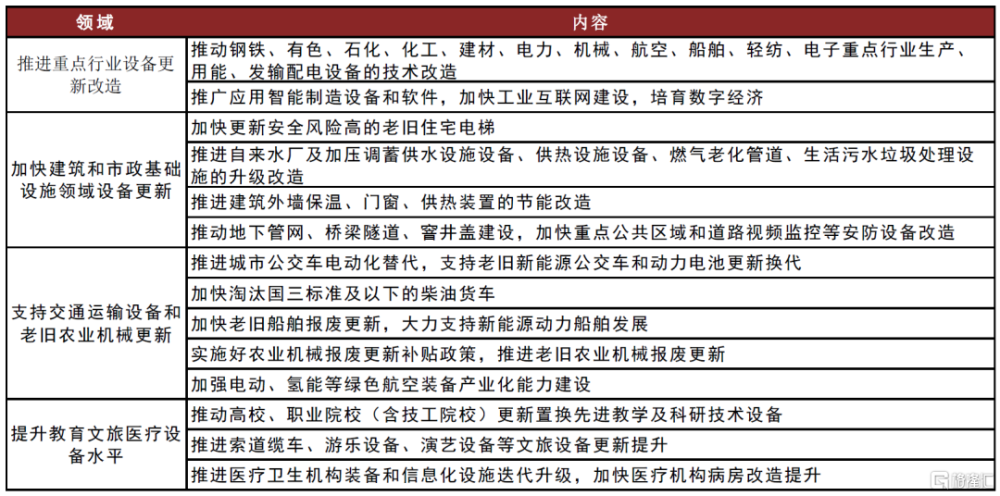

《行動方案》通過財稅金融政策支持推進大規模設備更新改造。財政資金方面,《行動方案》提出:“把符合條件的設備更新、循環利用項目納入中央預算內投資等資金支持範圍”,“中央財政對符合再貸款報銷條件的銀行貸款給予一定貼息支持”。稅收政策方面,《行動方案》提出:“加大對節能節水、環境保護、安全生產專用設備稅收優惠支持力度,把數字化智能化改造納入優惠範圍。”而現行政策下,企業購置環境保護、節能節水和安全生產專用設備,可以按專用設備投資額的10%抵免當年企業所得稅應納稅額 。金融支持方面,《行動方案》提出:“運用再貸款政策工具,引導金融機構加強對設備更新和技術改造的支持”。

圖表14:實施設備更新行動的重點領域和內容

資料來源:《推動大規模設備更新和消費品以舊換新行動方案》,中金公司研究部

兩維度拆解上市公司設備更新改造空間

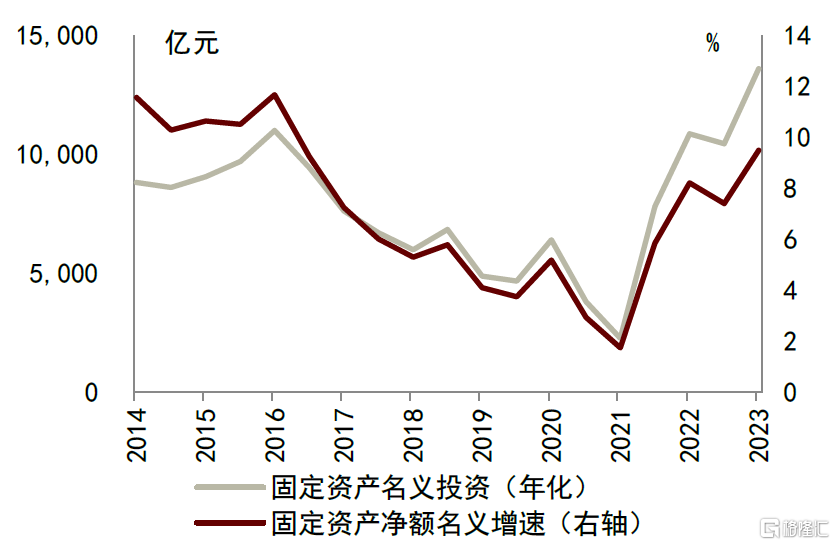

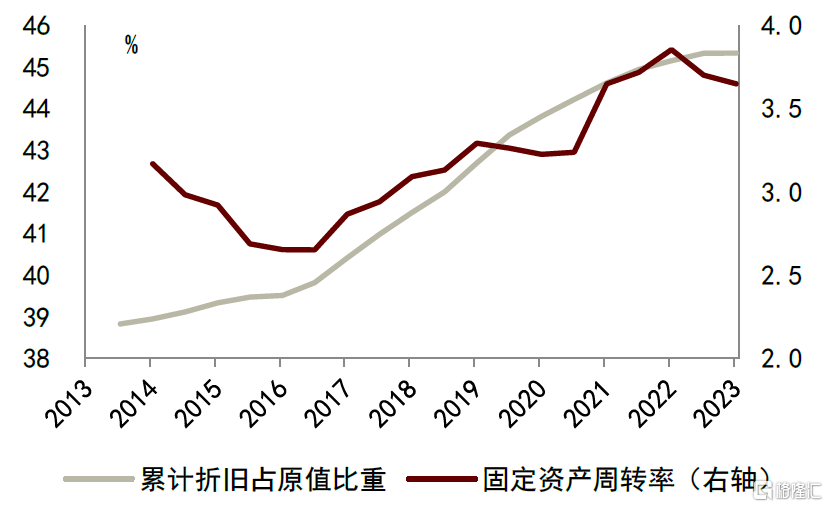

中金研究從固定資產周轉率和累計折舊佔原值比重兩個維度來觀察上市公司設備更新改造的可行性和必要性。從整體A股上市公司的數據來看,無論是固定資產名義投資增速還是固定資產淨額名義增速都從2021年开始了反彈。一方面,上市公司設備更新的可行性取決於產能利用率,即如果產能利用率偏低,那么上市公司做設備更新改造的激勵可能並不強,反之如果產能利用率偏高,那么上市公司做設備更新改造的可行性較高。另一方面,上市公司設備更新的必要性還取決於當前設備的新舊程度,即如果當前設備使用年限已經較長,那么更新改造的必要性較高,反之如果上市公司近期才採購了新設備,那么再做設備更新改造的必要性就較低。中金研究分別採用固定資產周轉率和累計折舊佔原值比重來觀察上市公司的產能利用率和存量設備新舊程度。從數據來看,2022年下半年开始,上市公司產能利用率有所下降,但是仍然高於歷史均值,尤其是高於2015-2016年產能過剩時期。而上市公司固定資產累計折舊佔原值比重整體持續上升,或顯示上市公司存量固定資產的使用年限或較歷史均值延長。

圖表15:A股上市公司固定資產與投資增速

資料來源:Wind,中金公司研究部

圖表16:A股上市公司固定資產周轉率和累計折舊佔原值比重

資料來源:Wind,中金公司研究部

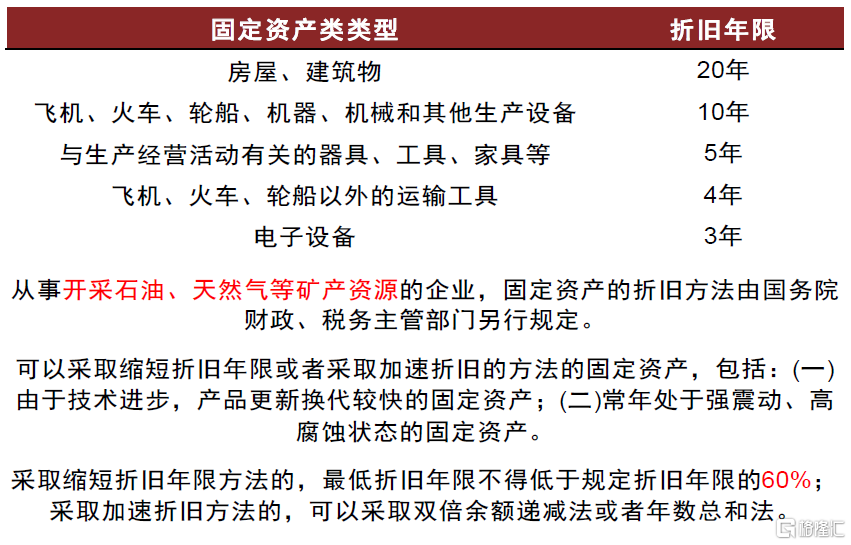

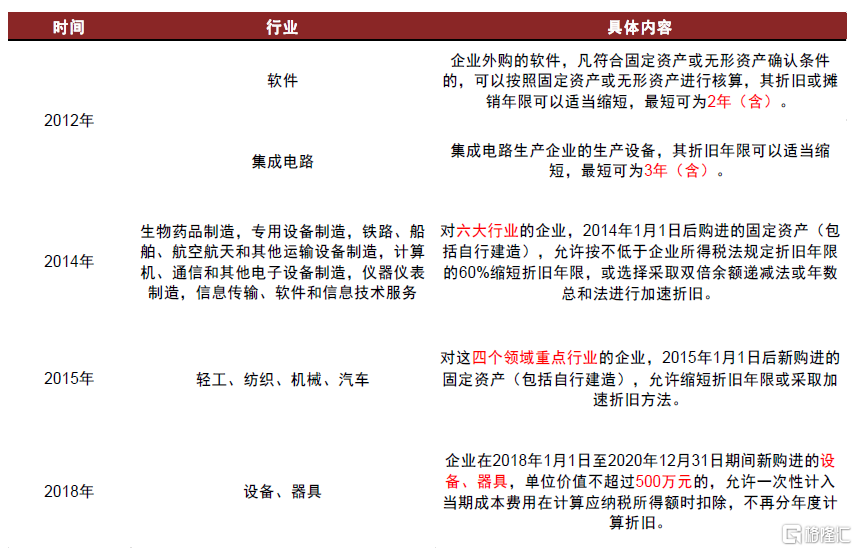

部分行業採取加速折舊策略可能部分導致了累計折舊佔原值比重的提升。根據《中華人民共和國企業所得稅法》,不同類型的固定資產有着不同的折舊年限,且允許符合要求的固定資產加速折舊。例如,房屋、建築物的折舊年限爲20年,飛機、火車、輪船、機器、機械和其他生產設備爲10年,與生產經營活動有關的器具、工具、家具等爲5年,飛機、火車、輪船以外的運輸工具爲4年,電子設備的折舊年限最短爲3年。而由於技術進步產品更新換代較快的固定資產,以及常年處於強震動、高腐蝕狀態的固定資產可以採取縮短折舊年限或者加速折舊的方法。對生物藥品制造業,專用設備制造業,鐵路、船舶、航空航天和其他運輸設備制造業,計算機、通信和其他電子設備制造業,儀器儀表制造業,信息傳輸、軟件和信息技術服務業這六大行業企業,2014年1月1日後購進的固定資產(包括自行建造),允許按不低於規定折舊年限的60%縮短折舊年限,或選擇採取雙倍余額遞減法或年數總和法進行加速折舊。對輕工、紡織、機械、汽車這四個領域重點行業企業,2015年1月1日後新購進的固定資產(包括自行建造),允許縮短折舊年限或採取加速折舊方法。因此,部分行業採取加速折舊策略可能部分導致了累計折舊佔原值比重的提升,但是排除加速折舊的因素以外,近年來固定資產累計折舊佔原值比重的提升或也反映了上市公司存量固定資產的使用年限或較歷史均值延長。

圖表17:折舊與加速折舊相關政策

資料來源:《中華人民共和國企業所得稅法》,中金公司研究部

圖表18:部分行業可縮短折舊年限或加速折舊

資料來源:財政部,國家稅務總局,中金公司研究部

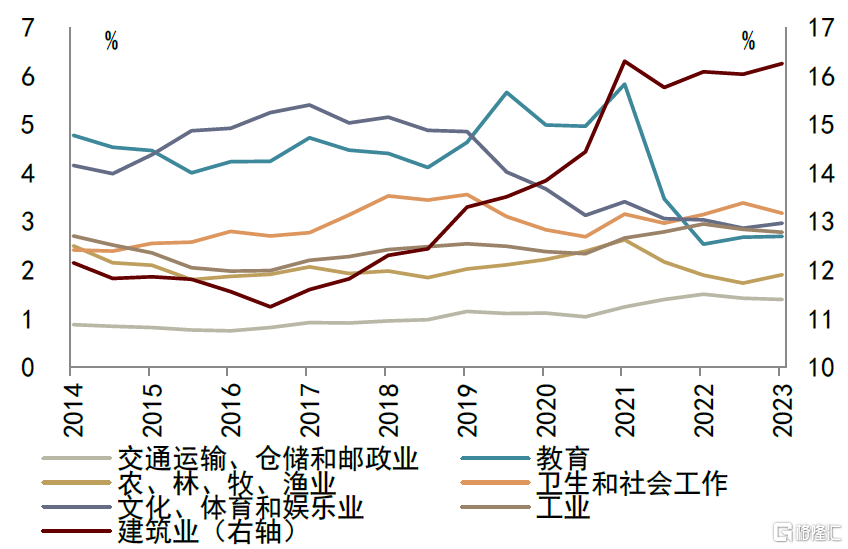

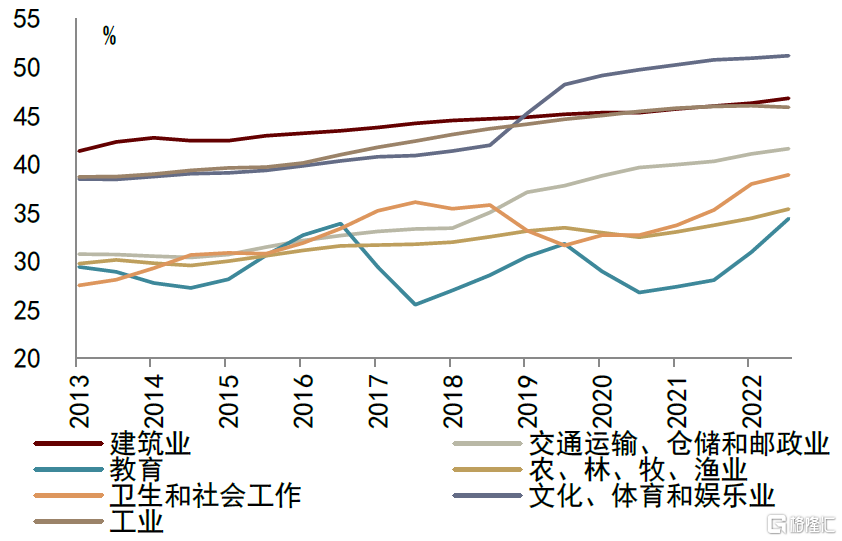

從兩維度來看,七大行業上市公司設備更新改造空間較大。從A股上市公司來看,建築業、工業、衛生和社會工作的固定資產周轉率高於歷史均值,設備更新改造的可行性較高;而所有七大行業的上市公司固定資產累計折舊佔原值比重近年來皆有所上升,顯示設備更新改造的必要性也較高。

圖表19:七大領域固定資產周轉率

資料來源:Wind,中金公司研究部

圖表20:七大領域累計折舊佔原值比重

資料來源:Wind,中金公司研究部

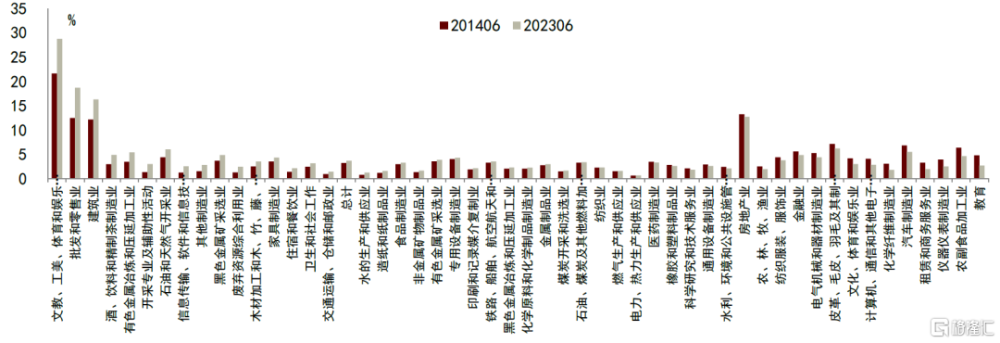

細分行業來看,從2014年到2023年,A股上市公司中,文教工美體育和娛樂用品制造業、批發零售業、建築業的固定資產周轉率提升幅度較多,顯示產能利用率提高;教育、農副食品加工業、儀器儀表制造業的固定資產周轉率下降幅度較大,顯示產能利用率下降。部分傳統周期性行業,例如有色金屬冶煉和壓延加工業、黑色金屬冶煉和壓延加工業、非金屬礦物制品業、化學原料和化學制品制造業等,固定資產周轉率提升,或意味着產能過剩現象低於2014年。而汽車制造業、計算機通信和其他電子設備制造業、電氣機械和器材制造業等的固定資產周轉率,或有部分產能過剩現象。

圖表21:A股上市公司分行業固定資產周轉率

資料來源:Wind,中金公司研究部

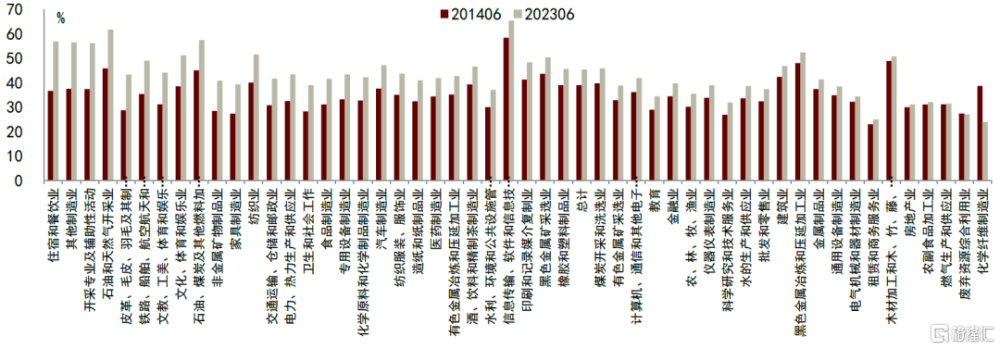

細分行業來看,從2014年到2023年,A股上市公司中,除了化學纖維制造業、廢棄資源綜合利用業以外的行業,固定資產累計折舊佔原值比重皆有所提升,顯示固定資產的使用年限延長。其中,住宿餐飲業、其他制造業、开採專業及輔助性活動等行業上升較多,或代表了更高的設備更新改造必要性。

圖表22:A股上市公司分行業固定資產累計折舊佔原值比重

資料來源:Wind,中金公司研究部

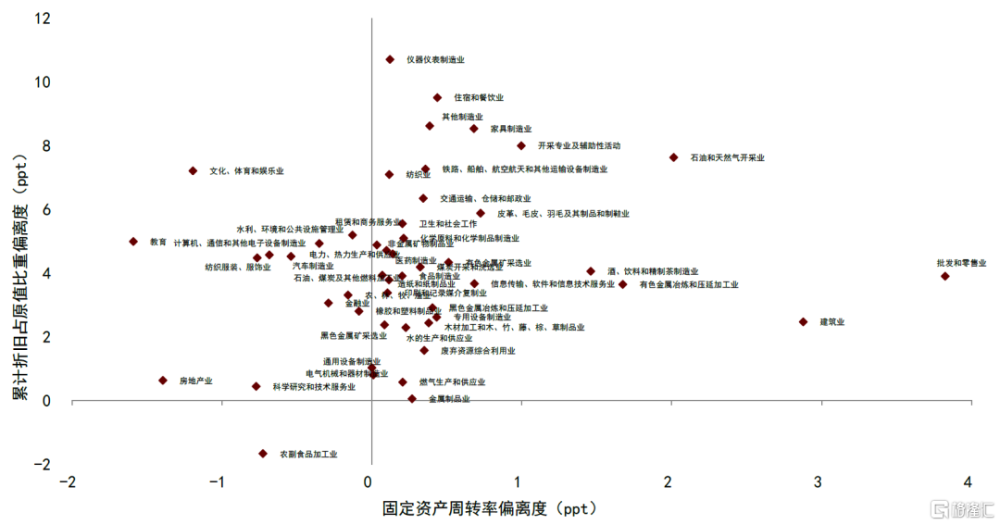

綜合固定資產周轉率和累計折舊佔原值比重兩個維度,文教體育用品、批發零售、石油开採等設備更新空間大。中金研究將2023年上半年的A股上市公司分行業固定資產周轉率和累計折舊佔原值比重偏離歷史均值的程度畫在一張散點圖上,越接近右上角的行業的兩維度指標都更高,顯示設備更新改造的可行性和必要性都較高。結果顯示,文教體育用品、批發零售、石油开採等行業的設備更新改造空間較大。

圖表23:固定資產周轉率與累計折舊佔原值比重偏離度

注:文教體育用品的固定資產周轉率偏離度和累計折舊詹原值比重偏離度分別爲8.2ppt、7.1ppt,未在圖中顯示

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2024年3月31日已經發布的《兩維度拆解設備更新空間》,分析師:鄭宇馳 S0080520110001 ;張文朗 S0080520080009

標題:中金:兩維度拆解設備更新空間

地址:https://www.iknowplus.com/post/94566.html