紅塔證券:3月PMI顯示供需關系進一步修復

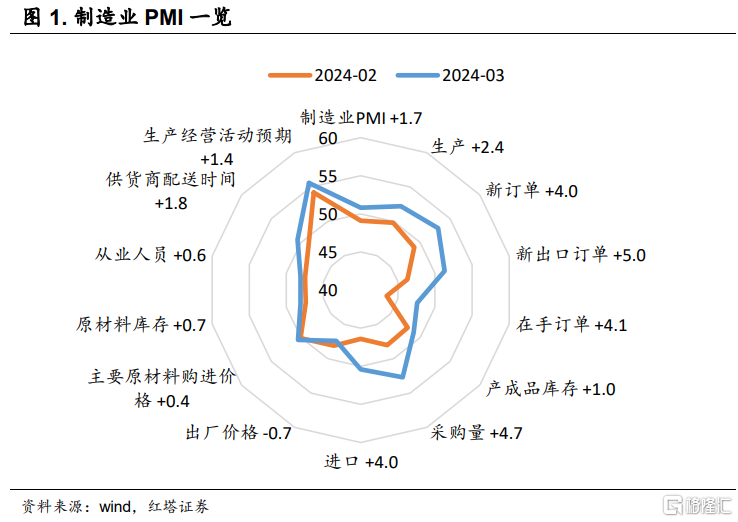

3月份,制造業PMI指數爲50.8%,比上月上升1.7個百分點,在連續11個月運行在50%以下後回到擴張區間。非制造業PMI指數爲53%,較上月上升1.6個百分點。除季節性因素影響之外,更反映出我國經濟景氣水平回升。

具體來看,數據有以下幾個特點:

第一,產需雙雙回暖,供需關系進一步修復。

生產指數、新訂單指數、新出口訂單指數分別爲52.2%、53%、51.3%,比上月上升2.4、4、5個百分點,上升幅度均高於制造業PMI整體水平。其中,新訂單指數和新出口訂單指數分別結束了連續5個月和連續11個月運行在榮枯线以下的狀態。

此外,產需水平回升幅度好於季節性均值,春節分布相近的2016、2018、2019、2021年3月生產指數、新訂單指數、新出口分別環比平均上升1.9、1.4、1.7個百分點。

從行業看,木材加工及家具、鐵路船舶航空航天設備、計算機通信電子設備的生產和新訂單指數均位於55%以上較高景氣區間。化學纖維及橡膠塑料制品、汽車、計算機通信電子設備的新出口訂單指數處在擴張區間。

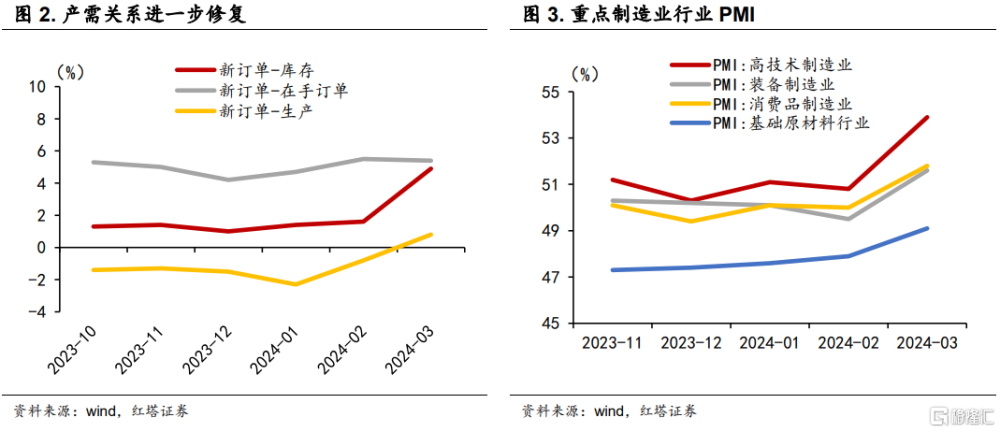

供需關系也得到進一步修復。從絕對值水平看,新訂單指數高於生產指數0.8個百分點;從回升幅度看,新訂單和新出口訂單指數的環比上行幅度均高於生產指數。

在生產和市場需求回升的帶動下,制造業企業採購活動明顯增加。採購量指數爲52.7%,比上月上升4.7個百分點;進口指數爲50.4,比上月上升4個百分點。

第二,經濟復蘇範圍擴大。

在調查的21個制造業行業,有15個位於擴張區間,比上月增加10個。

從不同類型企業來看,高技術制造業、消費品行業、裝備制造業PMI分別爲53.9%、51.8%和51.6%,比上月上升3.1、1.8和2.1個百分點。高耗能行業PMI雖仍處在收縮區間(49.1%),但環比大幅改善,上升1.2個百分點。

從不同規模企業來看,小型企業PMI比上月上升3.9個百分點至50.3%,是1年以來首次升至擴張區間。其中,新訂單和新出口訂單指數分別環比上升8.1和11.9個百分點,需求端明顯回暖。中型和大型企業PMI分別環比上行1.5和0.7個百分點至50.6%和51.1%。

第三,出廠價格下滑,部分行業仍然存在產能過剩。

出廠價格指數爲47.4%,較上月下滑0.7個百分點。產成品庫存指數爲48.9%,較上月上升1個百分點。

拉長時間线來看,近兩年生產指數在絕大多數情況下都高於需求指數,這意味着制造業產能供給總體偏高。2023年四季度,制造業產能利用率爲76%,處在近6年來40%的分位數水平。

3月份供需關系雖有修復,但企業在生產經營中仍面臨一些突出問題,比如統計局指出反映行業競爭加劇、市場需求不足的企業比重仍然較高。在生產經營預期好轉推動企業擴大採購生產的背景下,須要提防需求反復波動使庫存回踩情景再次出現。

另外,在銅等有色商品價格上行推動下,原材料購進價格指數環比提高0.4個百分點,購進和售出價格分化加大,不利於企業盈利能力修復。

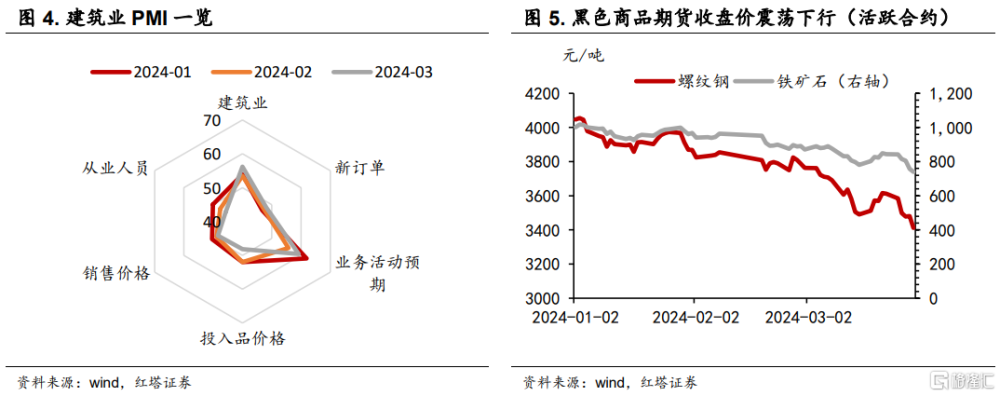

第四,建築業弱勢修復。

隨着氣候轉暖和節後集中开工,各地建築工程施工進度加快,帶動行業景氣度提升。建築業商務活動指數爲56.2%,比上月上升2.7個百分點。其中,土木工程建築業商務活動指數爲59.8%。

不過,行業復蘇程度偏慢,春節分布相近的2016、2018、2019、2021年同期環比平均上行4個百分點。投入品價格指數、銷售價格指數、從業人員指數分別較上月下滑3.8、0.5、1.9個百分點。

我們認爲與化債期間地方政府基建投資偏謹慎,同時地產銷售、施工數據依舊處在低位有關。其他數據也能對此進行印證,比如上遊黑色金屬冶煉及壓延加工制造業PMI指數低於臨界點,再比如年初以來黑色商品價格震蕩下滑。

第五,服務業擴張步伐加快。

服務業商務活動指數爲52.4%,比上月上升1.4個百分點,連續三個月回升。新訂單、業務活動預期、銷售價格指數分別環比上升0.5、0.1、0.3個百分點。

從行業看,制造業產需回暖帶動流通環節景氣度提升,批發、鐵路運輸、租賃及商務服務商務活動指數位於53 %及以上;對實體經濟融資支持增加也帶動貨幣金融服務指數繼續處在60%以上。

不過,節假日結束後,餐飲業指數回到50%以下。房地產行業指數則繼續低於50%。

總結:在各項推動發展、提振信心的政策落地生效,以及節後企業加快復工復產的推動下,3月份制造業和非制造業的生產經營活動明顯加快,同時對未來的預期改善。除出口對經濟增長的拉動作用會持續之外,內需回暖對供需關系的修復也值得期待。不過,基建和地產領域仍需財政政策積極發力。

注:本文來自紅塔證券發布的《3月PMI顯示供需關系進一步修復》,報告分析師:楊欣

標題:紅塔證券:3月PMI顯示供需關系進一步修復

地址:https://www.iknowplus.com/post/94296.html