海通證券:6月PMI小幅回升,反映經濟邊際改善

· 概 要 ·

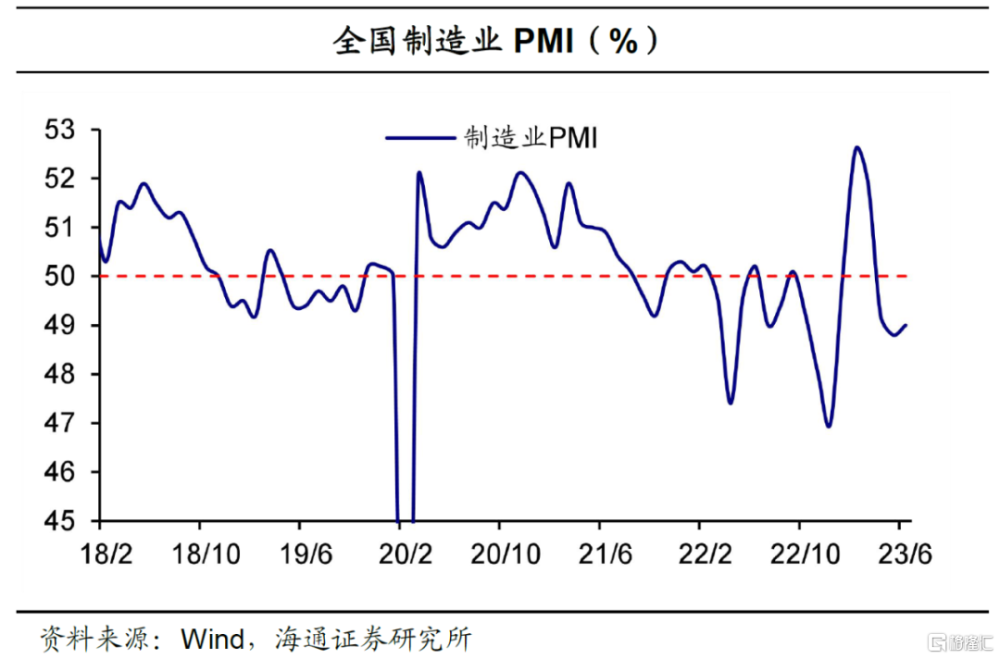

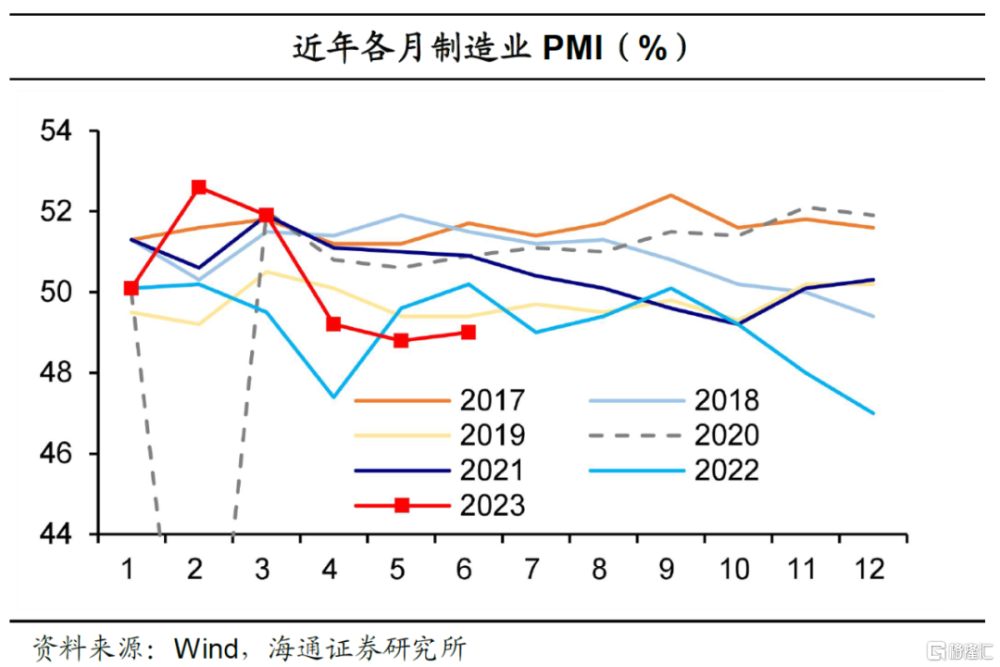

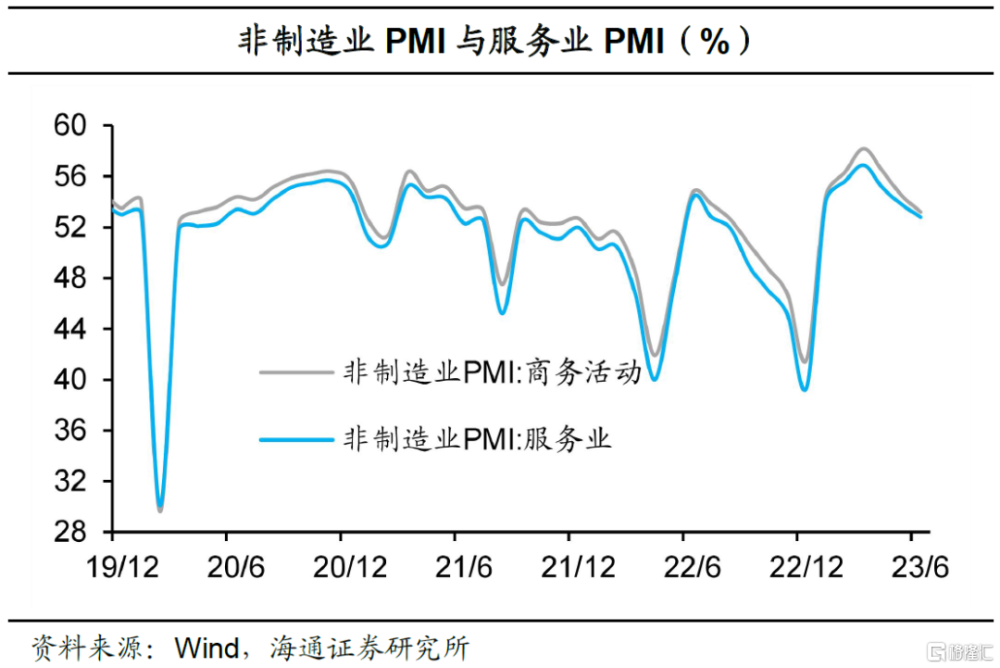

2023年6月,制造業採購經理指數(PMI)爲49.0%,比上月上升0.2個百分點。服務業、建築商務活動指數分別爲52.8%、55.7%,比上月下降1個、2.5個百分點。

6月制造業PMI漲幅符合季節性,邊際回升或反映經濟有所改善。供需指數回升,反映內需改善帶動生產活動擴張,但是新出口訂單指數回落體現出口仍面臨壓力。值得關注的是,價格指數仍處於低位,採購指數略微下降,反映企業仍在通過降價主動去庫存,產成品庫存去化提速。

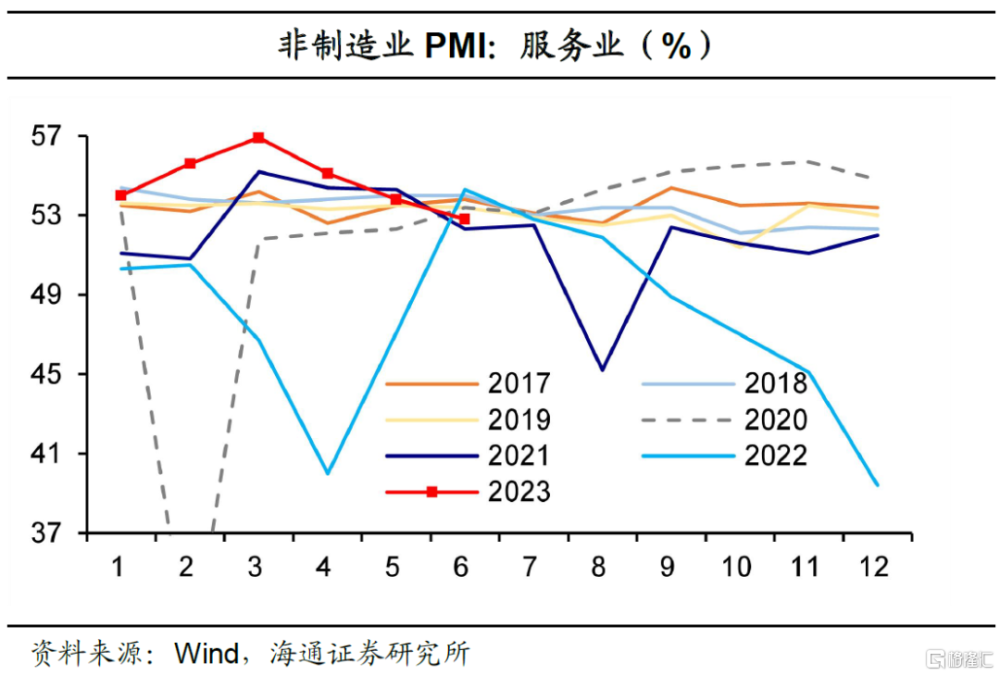

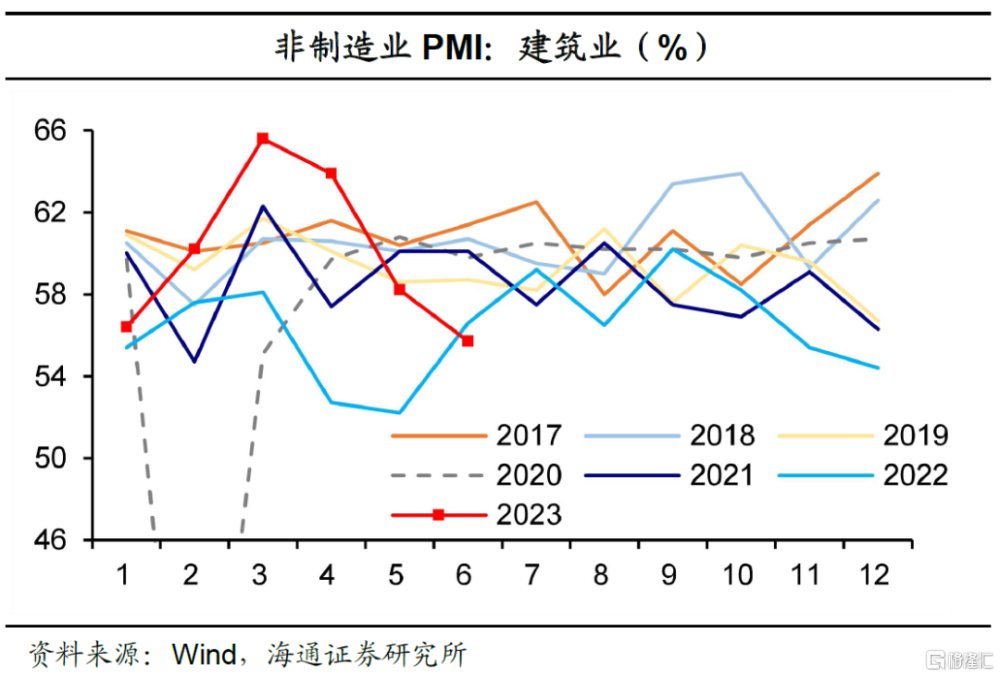

6月服務業、建築業商務活動指數指數回落,結構性特徵值得關注。在服務業,受“端午”節日效應的推動,航空運輸、郵政快遞等行業指數均位於高位景氣區間。但是批發、房地產、居民服務等行業指數處於榮枯下。在建築業,土木工程建築業商務活動指數和新訂單指數回升,擴張加速,反映基建對經濟的有力支撐延續。但是房屋建築業指數繼續回落。

總結來看,6月PMI小幅回升,反映經濟邊際改善。接下來經濟仍需要穩增長政策呵護。

制造業PMI:邊際回升

2023年6月,制造業採購經理指數(PMI)爲49.0%,比上月上升0.2個百分點。去年同期,疫情對經濟的影響放緩,制造業PMI脈衝式回升。如果和2021年及之前同月相比,目前制造業PMI漲幅符合季節性,雖然表現近年同期相比仍有一定差距,但是邊際回升或反映經濟有所改善。

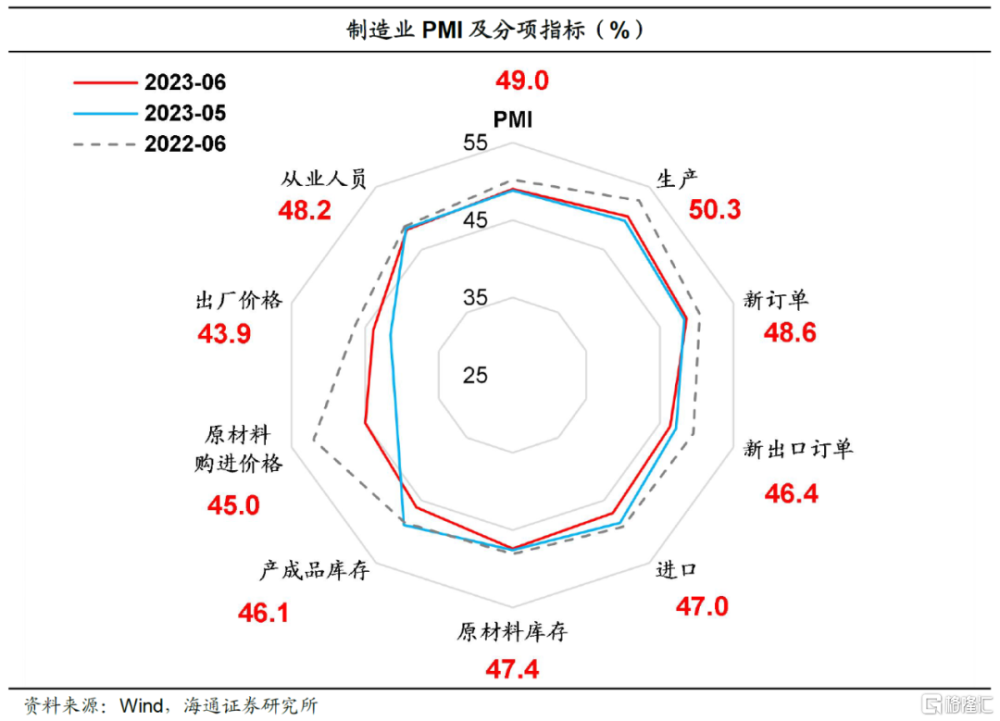

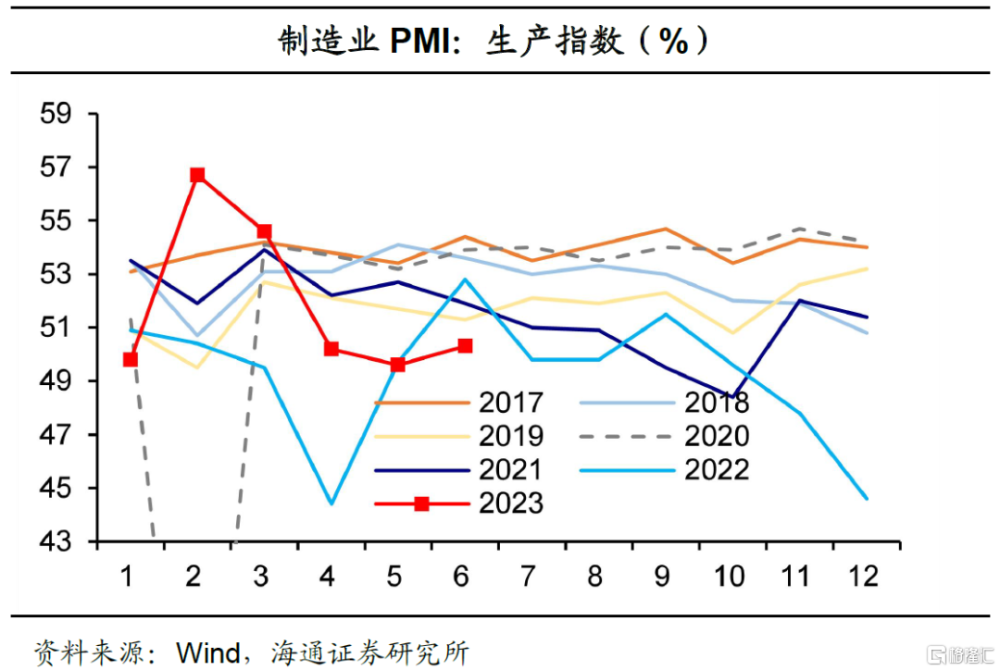

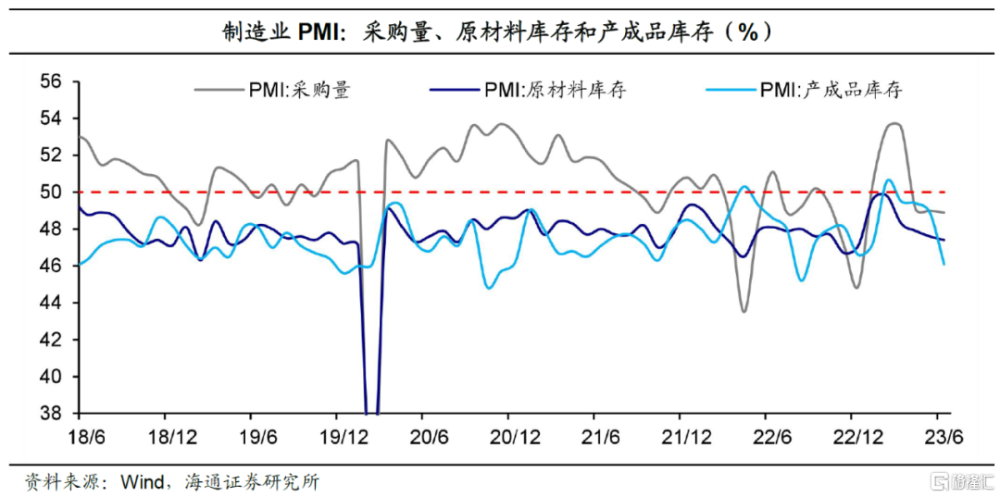

從構成PMI的主要分項指標看,6月新訂單、生產回升,從業人員、原材料庫存指數回落,其中新訂單、生產指數分別上拉本月制造業PMI 0.09個、017個百分點,是主要拉動因素。此外,供應商配送時間指數爲50.4%,比上月下降0.1個百分點,表明制造業原材料供應商交貨時間繼續加快。

從企業規模看,制造業PMI有所分化。6月大型企業PMI爲50.3%,比上月上升0.3個百分點。中、小型企業PMI分別爲48.9%、46.4%,前者比上月上升1.3個百分點,後者比上月下降1.5個百分點。分行業看,根據統計局數據,調查的21個行業中有12個環比上升,比上月增加4個。根據中採咨詢數據, 6月制造業PMI最高的4個行業爲醫藥、汽車、食品、黑色,環比最好的3個行業爲黑色、汽車、石油煉焦。從近三月均同比看,最好的3個行業爲有色、計算機、黑色。

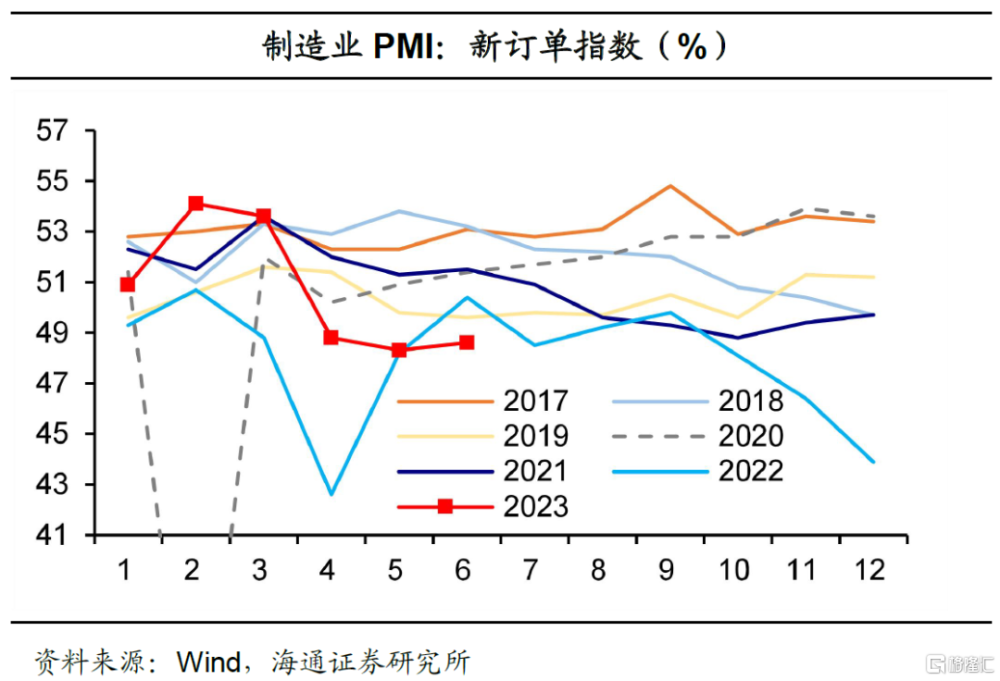

供需指數:季節性回升

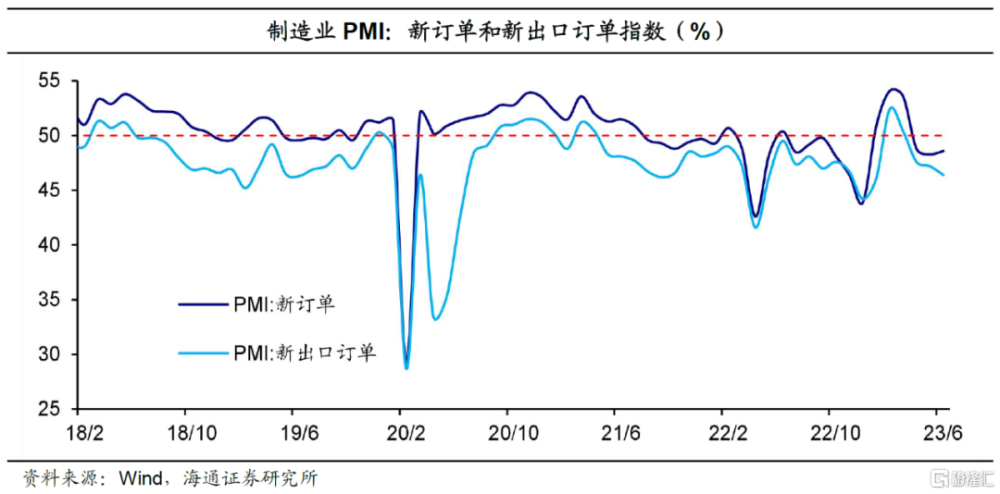

6月新訂單指數爲48.6%,比上月上升0.3個百分點,漲幅基本符合季節性。內需邊際改善,帶動生產活動加快。目前生產指數爲50.3%,比上月上升0.7個百分點,升至榮枯线以上。

出口或仍面臨下行壓力。6月新出口訂單指數爲46.4%,相比上月下降0.8個百分點。目前歐美仍面臨高通脹壓力,利率環境較緊。盡管美聯儲6月FOMC會議決定暫停加息,但是恢復物價穩定是美聯儲的首要任務,海通證券認爲美聯儲在年內或難以看到降息。所以接下來海外需求降溫或仍延續。

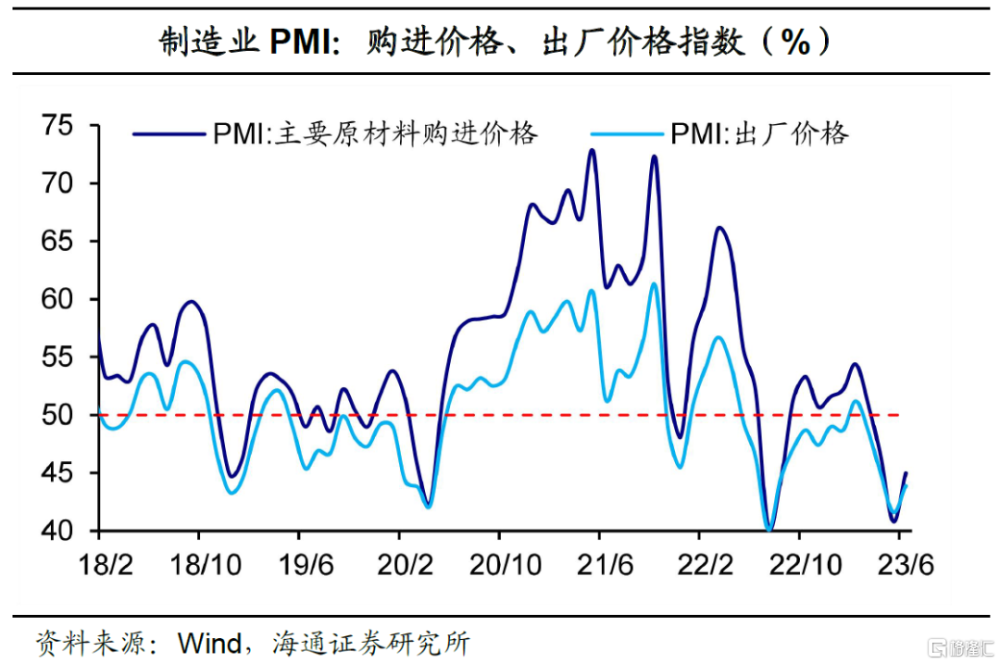

價格仍在低位,庫存去化提速

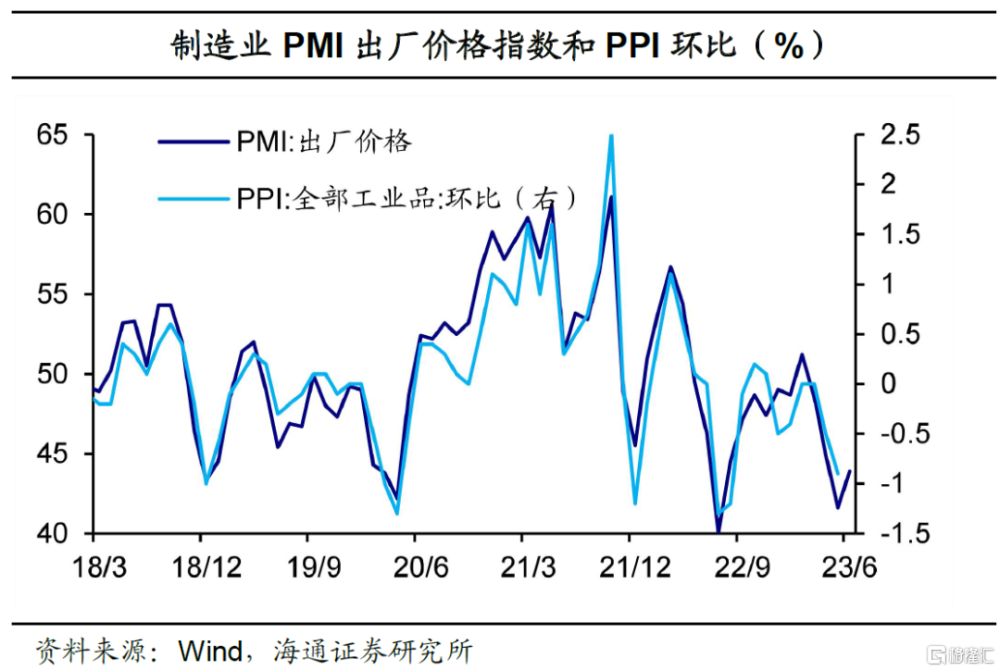

制造業價格降幅收窄。6月主要原材料購進價格指數和出廠價格指數分別爲45.0%和43.9%,比上月上升4.2 和2.3個百分點。根據統計局數據,調查中反映原材料成本高、物流成本高的企業佔比均連續4個月回落。目前制造業價格總體回落,降幅收窄。

庫存去化提速。6月原材料庫存、產成品庫存指數分別爲47.4%、46.1%,比上月下降0.2個、2.8個百分點。目前制造業採購量指數略降,價格回落反映企業仍在通過降價主動去庫存,企業庫存去化提速。

非制造業:關注結構性特徵

服務業指數回落,但仍處擴張區間。6月服務業商務活動指數爲52.8%,比上月下降1個百分點。從結構看,受“端午”節日效應的推動,航空運輸、郵政快遞等行業商務活動指數均位於60%及以上高位景氣區間。經文化和旅遊部數據中心綜合測算,今年“端午”假期,全國國內旅遊出遊1.06億人次,同比增長32.3%,按可比口徑恢復至2019年同期的112.8%。此外,批發、房地產、居民服務等行業商務活動指數位於榮枯线下。

建築業指數分化。6月建築業商務活動指數爲55.7%,比上月下降2.5個百分點。值得關注的是,土木工程建築業商務活動指數和新訂單指數分別爲64.3%和53.9%,比上月上升2.6和2.2個百分點,反映基建對經濟的有力支撐延續。主因或在於,6月新增地方專項債的發行提速,爲基建項目提供資金保障。但是房屋建築業回落較爲明顯,體現出房地產市場短期仍然偏弱。

注:本文選自海通證券於2023年6月30日發布的《利潤增速邊際改善——5月工業企業利潤數據點評(海通宏觀 李林芷、梁中華)》,證券分析師:侯歡、梁中華

標題:海通證券:6月PMI小幅回升,反映經濟邊際改善

地址:https://www.iknowplus.com/post/9236.html