智能駕駛技術演進淌過深水區

摘要

智能駕駛技術演進淌過探索深水區,發展趨勢逐步清晰化。我們對自主車企智能駕駛技術布局現狀及規劃進行全面梳理:1)E/E架構升級是智駕實現的基座,部分車企率先向中央計算+區域控制演進。2)硬件端加速降本,配置分化匹配不同細分市場需求,20萬元以下市場以低算力芯片+純視覺方案爲主,20萬元以上匹配高算力芯片+激光雷達方案,芯片端車企外採爲主、自研爲輔,兼具考慮國產化實現自主可控。3)算法基本均切換至BEV+Transformer+Occupancy方案,端到端大模型爲升級方向。

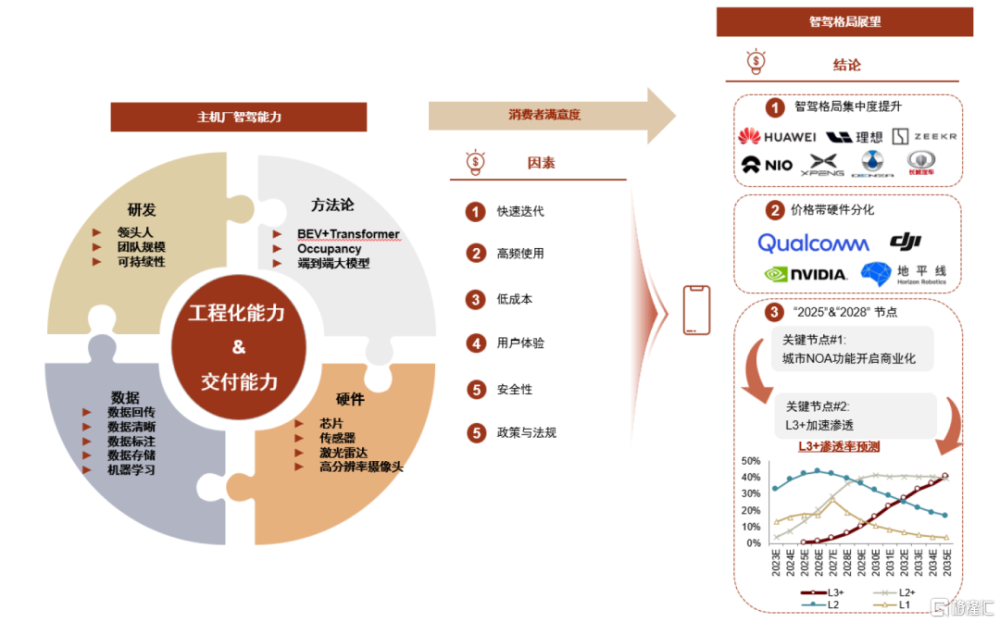

智駕能力初現分水嶺,中長期有望驅動市場集中度再提升。

► 新勢力及華爲系量產節奏領先,工程化能力是提升泛化性的關鍵。我們認爲,城市NOA功能是當前車企智駕能力的直觀體現,華爲系及小鵬量產節奏相對領先,理想、蔚來計劃1H24加速全國範圍城市NOA功能全量推送,其他車企逐步實現從0到1。往前展望,在端到端大模型規模化量產前,我們認爲工程化能力將成爲角逐關鍵,具備先發優勢的車企泛化性提升速度已進入S型曲线陡增階段,但具備數據優勢的後發車企突破關鍵節點後有望實現追趕。

► 智能化有望帶來第二波格局變化,高端市場集中度或將提升。我們預測2025年城市NOA功能有望進入成熟期,從“能用”到“好用”,帶動智駕成爲重要的購車決策因子;若法律法規得以支持,我們預測2020s末L3智駕开始滲透並逐步提升。我們判斷,智能化將引導格局變化,但影響程度在不同價格帶市場有所分化,對中高端市場的格局影響將更加強烈。原因在於中低端車型要求硬件及軟件繼續降本,多數或以供應商方案爲主,少數能力出衆的車企或進行自研;而中高端品牌需通過自研以突出智能化長板,能力上將出現分化。參考智能手機格局演變,技術快速變革帶來淘汰賽,技術收斂期則更加考察規模效應和降本能力,我們認爲智能化有望帶動市場格局再度走向集中。

風險

技術迭代和功能體驗改善慢於預期;法規政策推進低於預期。

正文

導言

汽車行業電氣化、智能化變革帶動整車結構和技術創新。電動化技術圍繞着提升電動性能、解決補能問題等方面展开,中國市場乘用車電動化走過瓶頸期,2H23以來新能源滲透率突破40%。伴隨電動化技術從導入走向成熟,市場競爭趨於激烈,缺乏核心競爭力的車企淘汰、具備產品和規模優勢的車企份額提升,市場格局由新能源導入期分散化逐步走向集中。

往前看,智能化(包括座艙和駕駛智能化)逐步成爲產品力差異化的關鍵,智能座艙軟硬件配置及體驗升級,智能駕駛正迎來技術和政策拐點,开啓下半場競爭。我們認爲當前尚處於智能駕駛技術導入早期,伴隨L2+功能成熟、L3滲透率提升,智能化有望再度帶動市場格局走向集中。

車企是智能化功能落地的核心載體,在本篇報告中我們從車企的視角出發,總結智能駕駛核心技術棧,對主流車企的進展和布局進行梳理,並對其智駕水平現狀和影響因素進行分析。在此基礎上,我們嘗試探討幾個市場關注的核心問題:如何評價當前車企的智駕技術水平,以及未來車企智駕能力的收斂和分化?感知硬件技術路线和配置趨勢如何展望?軟件收費在中國是否可行?智駕對於車型銷量开始產生帶動作用的前提是什么?智駕對中長期智能電動車市場競爭格局將產生怎樣的影響?

圖表1:車企智能駕駛分析框架

資料來源:中金公司研究部

智能駕駛技術演進淌過深水區,發展趨勢清晰化

本節我們從自動駕駛涉及的核心技術能力出發,對各家車企布局現狀及規劃進行全面梳理,主要包括電子電氣(E/E)架構、芯片、感知硬件、算法、算力等軟硬件層面,以理清核心技術與智駕能力的關系。我們認爲,如果將整車智能化系統類比人類,則E/E架構是神經系統,芯片是控制大腦,感知硬件是與外界交互的五官,算法是流淌其中的血液,算力是能量補給來源,各方面缺一不可,存在“木桶效應”。

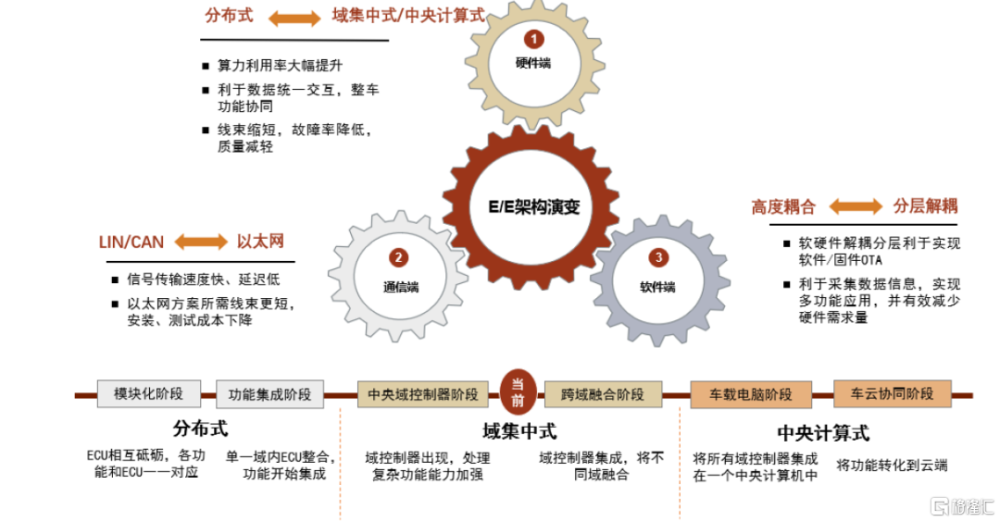

E/E架構:奠定整車智能化基座,域控爲當前常態,部分車企率先向中央計算+區域控制演進

E/E架構是整車電子電氣开發的主體框架,奠定整車智能化的根基。跨域融合爲多數車企所處階段,逐步向中央計算平台邁進。目前大多數車企的E/E架構處於從“域集中式”到“中央計算式“的過渡階段,形式上整車通過中央計算平台統一控制(OneBox結構),但本質邏輯上各域功能仍通過不同域控制器完成。多數車企已將車身域、動力域、底盤域進行融合,部分已實現艙泊一體、行泊一體。我們認爲短期艙駕一體爲跨域融合的重要發展方向,中長期看中央計算平台爲E/E架構的演進方向,即用“一個大腦”進行控制。當然,我們不能簡單地認爲越集中的E/E架構就越好,也存在着效率和安全之間的博弈,車企需要全盤考慮以實現綜合最優。

從車企落地進展來看,主流車企普遍在2021-2022年實現了分布式架構到域控制(含中央計算+功能域控)的過渡,並逐步向中央計算+區域控制演進,部分車企2023年开始上車。總體看,我們認爲2024-2025年是車企從域控到中央計算平台迭代的時間點,但仍需關注實際車型量產節奏。

圖表2:E/E架構演進路线

資料來源:博世官網,中金公司研究部

芯片:供應商呈現寡頭壟斷,算力需求回歸理性、走向分化

伴隨智駕功能升級、E/E架構演進,智駕芯片算力需求大幅提升。我們看到,憑借過硬的硬件性能、开放的生態體系和最早量產的能力,英偉達Orin芯片幾乎成爲高階智駕的“標配”。除英偉達外,國產芯片廠商亦在積極發力。我們認爲,國產芯片可提供更具性價比的選擇,且相對自主可控、斷供風險低。

就芯片對車企智駕能力的影響而言,我們認爲除了就芯片性能的考量外,芯片供應的穩定性和芯片平台的連續性亦值得重視。我們看到,不少車企切換過智駕芯片供應商,早期集體從Mobileye切換至英偉達,後續部分車型切換至國產芯片;不考慮同一車型不同配置的情況,目前仍有車企選擇一種以上芯片供應方案。我們認爲,芯片選擇本身與感知硬件、軟件算法架構選擇相關,基於統一芯片平台开發延續性可能相對較好,同時避免了後期切換的增量成本和客戶體驗。

圖表3:車企主要搭載智駕芯片復盤

資料來源:公司公告,中金公司研究部

部分車企着力布局芯片自研,以達降本增效、減少外部供應鏈依賴的目的。車企自研進展方面,零跑凌芯01已搭載於C01/C11,算力4.2TOPS。蔚來神璣NX9031將搭載於ET9(公司預計1Q25量產),算力超過1000TOPS。吉利規劃2024-2025年推出自研車規級智駕芯片,算力達256TOPS,以實現L4自動駕駛商用化落地。我們認爲車載芯片難點在於量產落地,從流片到SOP約需1-3年時間,期間還需經歷車規認證、車型導入驗證等多個步驟,量產爬坡、良率控制也需要積累,因此我們預計頭部車企自研芯片成熟量產上車時間將普遍晚於2025年。

感知硬件:多傳感器融合與純視覺方案並行,匹配不同細分市場需求

主流自動駕駛傳感器硬件包括攝像頭、毫米波雷達、超聲波雷達、激光雷達等。除特斯拉外,配備L2+智駕功能的存量車型感知硬件解決方案以攝像頭+激光雷達+毫米波雷達+超聲波雷達的多傳感器融合方案爲主,激光雷達通常配置1-3顆,成本佔比最高。受益於算法升級,以大疆、毫末智行等爲代表的供應商積極推進純視覺(攝像頭+毫米波雷達等傳感器)方案,以實現感知硬件降本。

► 激光雷達:我們認爲,激光雷達價格相對昂貴,但感知精度高、安全保障能力強,中高端車型普遍搭載,成爲L3+感知冗余必備。

► 攝像頭配置隨算法路线有所分化,純視覺算法對攝像頭數量、像素等指標要求較高。目前主流攝像頭方案爲8-12顆,除前視攝像頭一般配置1-2顆外(單目、雙目、多目),環視和側視以4+4方案爲主。

► 毫米波雷達:可精准判斷距離、速度及方向,以不同的波長應對橫縱向感知需求。進入L2級以上階段,車企一般配置3-6顆毫米波雷達(5顆爲主流方案,1前向+2側向+2後向),若採用增加高度感知功能的4D毫米波雷達,傳統毫米波雷達可減配。

► 超聲波雷達:感知距離較近,多用於泊車場景,高速下具有局限性。4/8/12顆超聲波雷達方案爲主流地位,擁有代客泊車、自動泊車等功能的車型一般標配12顆。

算法:積極跟進“輕地圖”方案,朝“端到端”大模型進化

特斯拉引領自動駕駛算法變革。2020年起,特斯拉自動駕駛算法成果經歷三次重大革新:

• 2020年:引入BEV(Bird's Eye View)+Transformer,採用特徵級融合取代後融合。

• 2021-2022年:引入時序網絡形成4D空間信息,並將BEV升級爲佔用網絡(Occupancy Network)。

• 2023年8月:特斯拉提出端到端大模型上車,其基於深度卷積神經網絡模型進行深度學習,除感知層(輸入)通過模型實現外,規劃決策層(輸出)亦通過模型實現,即實現感知和決策模塊融合在一個模型中。

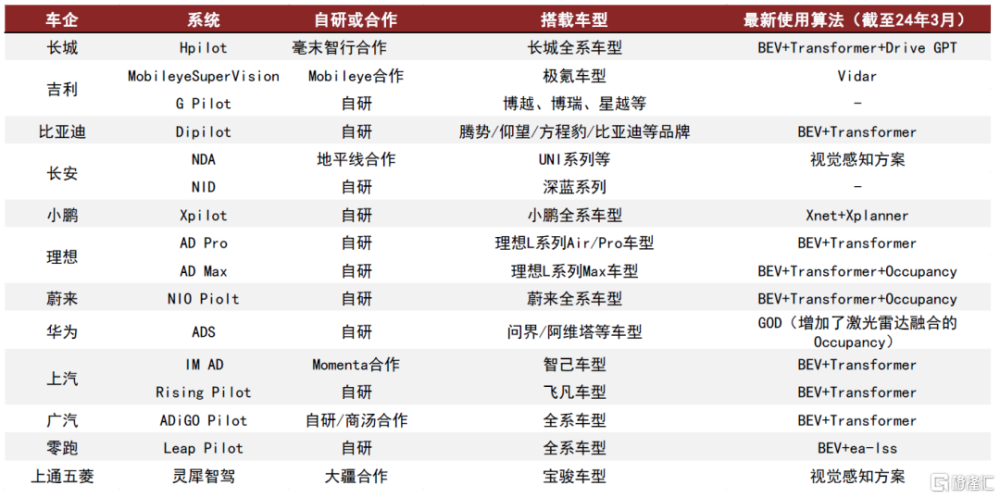

我們看到,國內車企迅速跟進,目前頭部車企大多在感知層已切換至BEV+Transformer模型,但規劃決策端神經網絡化仍相對滯後。我們認爲數據爲主、規則驅動爲輔的端到端大模型有望成爲車企智駕算法的下一個競爭高地;但受限於算法以及算力和數據,國內車企距離成熟落地大模型仍需較長時間。

圖表4:國內車企算法方案

資料來源:公司公告,中金公司研究部

數據及算力:數據訓練需求大幅提升,車企積極自建智算中心

大模型訓練帶動數據需求大幅提升,飛輪效應加速大模型迭代。數據閉環指將汽車採集駕駛中的復雜場景數據(5%的corner case),並進行回傳、標注、清洗,傳輸至算法模型中進行訓練,並將新模型部署至車端運行循環驗證。

高階智駕功能實現前提是充足的平台算力,車企自建智算中心成爲趨勢。我們認爲,海量數據的輸入、分析及輸出對算力要求考驗巨大,同時,自動駕駛仿真階段中,數字孿生的環境搭建及運行亦需大量高質量算力支持。我們認爲,與公有雲服務相比,車企自建算力中心將專門面向自動駕駛應用,有望提升模型訓練效率;同時考慮到自動駕駛數據歸屬及中長期算力需求將維持在高位,多家頭部車企選擇自建智算中心。

智駕能力初現分水嶺,中長期驅動市場集中度再提升

如何評價車企當前的智駕能力?

我們認爲,城市NOA和高階泊車面向的應用場景相對復雜,但又切中消費者實際用車的痛點,是當前L2+階段(人車共駕)車企智駕能力的顯性展現。就城市NOA功能而言,我們認爲落地速度和體驗優劣是核心評價標准,在當前從0到1的階段,先看落地速度,再看體驗優劣。就高階泊車功能而言,常規場景各家車企算法差異性不大、泊車效率接近,復雜痛點場景則是下一步競爭高地。下文中,我們對主要車企在城市NOA和智能泊車領域的進展進行梳理,並釐清各方在宣傳口徑上的差異、對比宣傳與實際落地節奏的差異,以便形成全局概覽、進行分析對比。

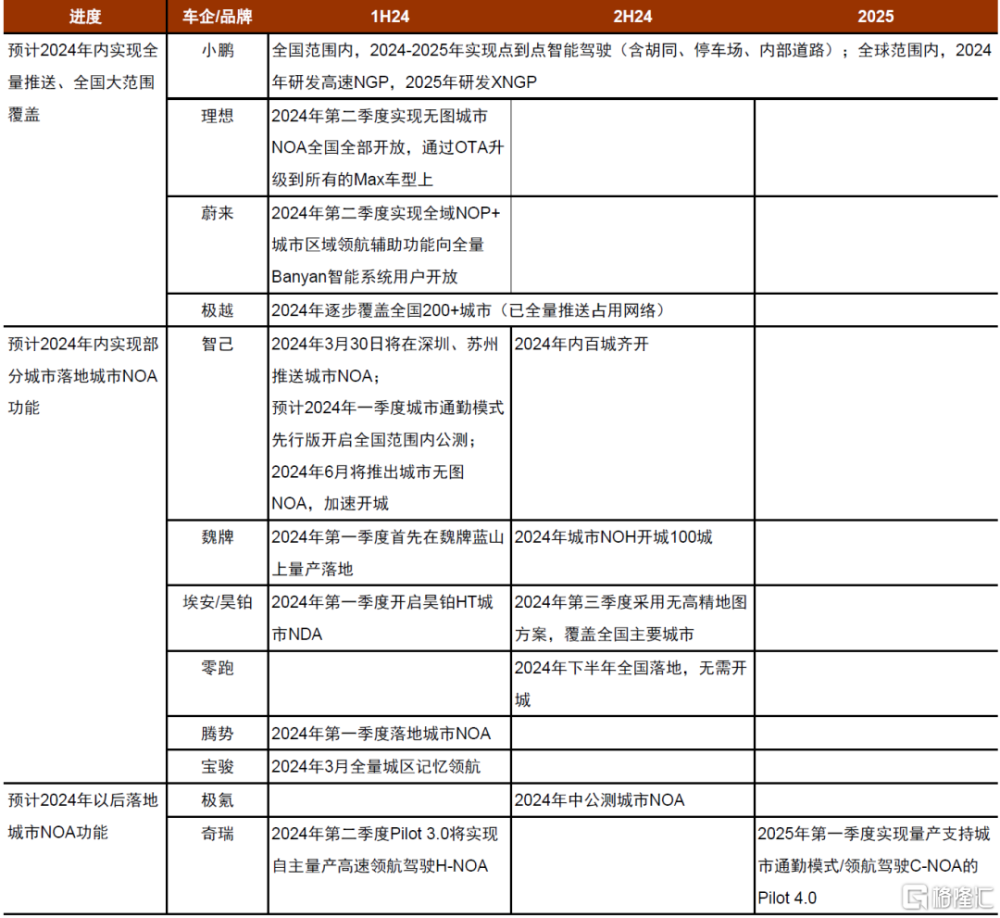

城市NOA:華爲及小鵬量產節奏領先,理想、蔚來1H24加速全國範圍內功能落地,其他車企逐步實現從0到1

我們認爲,城市NOA的落地進程可從兩個維度衡量,一爲區域、二爲客群,區域和客群的擴張代表着泛化能力。對車企而言,第一階段是無圖方案的落地,意味着可以突破區域的限制,這是开啓第二階段的前提;第二階段是規模化推送,我們認爲可從开通裏程(城市數量*城市道路覆蓋率*單位裏程)和开通用戶數量(總用戶*高階智駕車型用戶佔比*用戶开通比例)兩個量化維度進行判斷。

小鵬开城速度加快到無限XNGP上线,華爲加速全國全路段覆蓋OTA。華爲於2024年2月起逐步全國全量推送HUAWEI ADS 2.0高階智駕功能包,可用範圍覆蓋全國所有城市,支持城市所有道路(主幹路/次幹路/支路等),可用路段佔比高達99%。截至2024年1月,小鵬NGP已开通243座城市,覆蓋56.9萬公裏路段;2024年2月29日,小鵬宣布面向智駕經驗用戶推送無限XNGP智能輔助駕駛功能,不限城市與路线,只需基於SD地圖導航。

其他車企目前尚以內測爲主,處於快速推進期:截至去年底,理想城市NOA已經覆蓋超過110個城市的城區道路;截至2月1日零時,蔚來全域領航輔助(NOP+)在城區道路上已經累計驗證裏程達到65.16萬公裏(不包括城市快速路),覆蓋了606個城市,城市主幹路覆蓋90%以上。極越已开放4城,智己已上海推送城市NOA功能。

往前展望,小鵬理想蔚來1H24加速全國範圍內城市NOA落地,其他車企逐步加速從0到1。理想規劃預計1H24將在全中國範圍內提供城市NOA服務;蔚來規劃2024年2月开啓第一輪1000人全域領航輔助NOP+用戶領航,2Q24實現全域NOP+城市區域領航輔助功能向全量Banyan智能系統用戶开放。上汽智己計劃1Q24开啓城市通勤模式先行版全國範圍內公測,2024年6月推出無圖城市NOA以加速开城。其他自主品牌方面,零跑、騰勢、長城魏牌、埃安、昊鉑、寶駿等均計劃在2024年上半年开啓部分車型和部分城市的NOA推送及測試。

圖表5:城市NOA落地和量產節點

資料來源:公司公告,中金公司研究部

小鵬及華爲接管次數少,其他車企表現尚需持續跟蹤。我們認爲,城市NOA的實際體驗需基於同一標准進行對比,若以無圖和有圖方案進行對比可能有失偏頗,因此目前符合比較標准的車型僅爲華爲系與小鵬,其他車企尚需持續跟蹤。綜合考慮駕駛體驗以及媒體測評,我們觀察到,目前基於純無圖的華爲系、小鵬在繞行避讓、路口轉彎、變道超車等常見城市駕駛場景下體驗較順暢、靈敏。在特定場景下,由於純無圖方案高度依賴實時感知,相應決策偶有“抖動”現象。在接管次數方面,2023年9月根據“懂車帝原創”等互聯網測評[1],上海、北京主城區晚高峰時期,20公裏路程華爲系和小鵬智駕車型接管次數爲個位數,整體表現比較順暢。

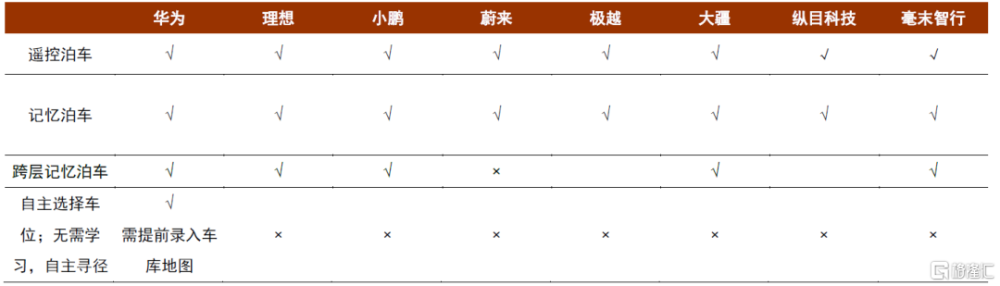

智能泊車:算法及體驗尚不存在代際差異,提升高難度場景的泊車能力或爲下一步競爭高地

智能泊車常用感知方案爲環視攝像頭和超聲波傳感器融合,不同車企的智能泊車算法不存在顯著差異。在判斷各車企當前的智能泊車水平時,我們認爲智能泊車量產節奏和實際泊車效率是重要評價標准,目前來看整體不存在代際差異:自動泊車、遙控泊車功能較成熟,記憶泊車向全場景發展,代客泊車未大規模量產。

常規場景下測評泊車效率水平接近。參考中國汽研IVISTA中國智能汽車指數測評,其智能泊車分指數指標主要包含揉庫次數、停車姿態、遠程操控泊入泊出成功率等。該測評下蔚來ES7、極氪001、歐拉閃電貓、阿維塔11、哪吒S、理想L9等均獲優秀評級。參考互聯網測評,常規場景下(兩側有車、車距及路寬適中),阿維塔11、小鵬G9、理想L8、蔚來ES7等車型側方、垂直車位泊車用時均在40s+,接近人工停車所用時間。在極限場景下(兩側車距較窄、路寬較窄),阿維塔11在車位識別成功率、泊入成功率以及平順度上綜合表現較好。

往前展望,我們認爲記憶泊車適用距離(通常2km內)和適用場景相對較窄,更類似於過渡態產品;代客泊車短期量產難度較大。我們判斷,提升高難度場景的泊車能力或許可更針對性解決消費者痛點,如斷頭路泊車、超窄車位泊車、自尋車位泊車、立體停車位泊車等。

圖表6:各車企泊車功能對比

注:空白部分無相關信息

資料來源:公司公告,中金公司研究部

如何看待智能駕駛硬件技術和配置趨勢?

採購價格下降、算法路线升級共同驅動感知硬件成本下降。我們統計來看,單激光雷達價格在2023年最低降至3000元左右,降幅可觀且有望持續。傳統角雷達降至200元左右,前向毫米波雷達價格下降到400元左右,4D毫波雷達降至1000元左右。芯片層面,英偉達Orin-X單價約500美元,地平线徵程5約爲其20-30%。伴隨智駕算法升級,車企智駕硬件方案趨於減配,參考華爲ADS硬件方案,對比ADS1.0,ADS2.0減少2顆激光雷達、3顆毫米波雷達及2個攝像頭,芯片算力由400TOPS降爲200TOPS,我們預計總硬件成本降低約2萬元。

降本趨勢下,雙目視覺方案和4D毫米波雷達具備性價比優勢。多家供應商推出系列高性價比智駕方案,價格下降至千元級別。大疆全新一代智駕方案成行平台主要的傳感器是1套800萬像素前視慣導雙目、4個300萬像素環視魚眼攝像頭以及1個後視鏡300/800萬攝像頭。該方案能實現城區記憶行車(32TOPS)/城區領航駕駛(80TOPS),已於五菱寶駿雲朵、奇瑞iCAR 03上實現量產。毫末智行第二代HPilot平台三種配置價格分別爲3000元、5000元、8000元,其中8000元級別能實現城區無圖NOH功能。

圖表7:硬件方案及成本對比

資料來源:公司公告,Vehicle公衆號,中金公司研究部

以定價測算成本,智駕硬件方案合理區間或在3-5%。除了寶駿雲朵靈犀,目前搭載高速NOA及城市NOA功能的車型價格普遍在20萬元以上,我們估算智駕硬件成本在2萬元。大疆認爲L2+級智能駕駛系統的合理總成本(包括軟硬件採購成本)區間爲5000-15000元,成本佔比的上限是5%,代表消費者愿意爲緩解駕駛疲勞支付的溢價,而下限是3%,代表爲保證智能駕駛系統可用性而需要配置的傳感器、芯片等基本成本。3%的下限已經可以提供行泊一體系統、各種高分辨率傳感器,並且保證軟件端有足夠的利潤,而5%的上限則可以搭載激光雷達等成本更高的硬件。

中低端車型趨向純視覺低成本方案,中高端車型仍將延續多傳感器融合方案。我們認爲車企智能駕駛硬件的選擇既取決於上述可容忍成本,又取決於競爭環境,競品配置在很大程度上與細分市場定位和消費者偏好相關。消費者對中高算力芯片、激光雷達等配置感知度高,且中高端車型需突出智能化長板,智駕體驗要達到“好用”的標准,因此我們認爲中高端車型智駕硬件成本存在一定上浮空間,我們判斷將以中高算力芯片+1顆及以上的激光雷達+其他感知硬件爲主要方案,車企可能根據具體產品版本進行高低配。10-20萬元市場對智駕功能的要求爲“有用、能用”,我們認爲合理硬件成本應控制在萬元以下,以純視覺方案爲主。

中低端車型外採方案或更具經濟性;中高端品牌傾向於外採硬件、自研軟件,帶動智駕能力走向分化。我們認爲,從自研和外購角度來看,20萬元以下車型對技術集成度要求相對低,且行業內存在行車、泊車方案的成熟供應商,外購可能更具備經濟性和高效率;但部分能力出衆的車企或選擇自研以打造差異化賣點。中高端品牌對智駕功能的完成度要求更高,需要以更先進的架構、更高性能的硬件和更領先的算法作爲支撐。芯片、激光雷達等硬件具備較高技術門檻,目前除零跑外,其他車企的硬件方案基本以外購爲主,部分車企自研芯片;軟件算法以自研爲主、外購爲輔,考慮到車企布局節奏不一、能力存在差異,我們認爲中高端市場品牌的智駕能力將走向分化。

智駕能力差距會走向分化還是收斂?

我們認爲,車企智駕水平主要取決於算法能力和工程化能力,工程化能力逐步成爲角逐的關鍵。如前文所述,我們認爲特斯拉引領下,國內車企在智能駕駛算法領域的技術路徑趨於收斂,BEV+ transformer+ occupancy成爲主流的感知算法框架,下一步朝着感知、預測、規控、決策一體化的端到端大模型演進。我們認爲,端到端大模型的優勢在於打通了各個模塊,可實現全局最優化、效果擬人化,理論上的技術上限更高;同時算法代碼更爲簡潔。其量產落地的挑战既在於端到端大模型的算法設計難度大、算力需求大、訓練數據的數量和質量要求更高,還在於可解釋性相對較差,存在問題難追溯、權責劃分不明確的風險。

因此,我們認爲真正進入端到端大模型規模化量產仍需要較長時間,而在此之前,各家車企在算法構建上的能力尚未形成顯著的代際差異。伴隨泛化性要求提升,智駕方案需達到成本可控、迭代更新快、通用性強等要求,我們認爲工程化能力逐步成爲角逐的關鍵,其中硬件、軟件、測試工程化能力一般體現爲先進入者具備先發優勢;而在數據工程化方面,則存在着後發實現逐步追趕的可能。

圖表8:車企智駕工程化能力

資料來源:焉知汽車,中金公司研究部

我們認爲,硬件和軟件工程化能力是重要根基,需組織架構、人才團隊等協同配合,需一定建設周期,原因在於其涉及供應鏈管理、組織架構、人員團隊、資金投入等多方面。數據工程化是提升泛化性的關鍵,突破關鍵節點後效率有望快速提升。

數據體量方面,在跑車型存量是重要的基礎,在此基礎上數據採集和模型訓練的核心要求是傳感器配置歸一,即不同車型採用基本一致的攝像頭配置,包括數量、參數、位置等。2022-2023年开始,車企對主要車型(包含Max/Pro等不同版本)的攝像頭配置進行平台化統一化,以保障數據體量;問界品牌智駕版與非智駕版硬件配置差異較大。根據我們估算,到2024年底,受益於銷量增長,理想在跑有效回傳數據車型體量領先,有望憑借數據優勢加速追趕;華爲系、蔚來等品牌的體量相對領先。

無圖城市NOA的實際落地進度和城市覆蓋範圍、智駕軟件的OTA頻率可作爲量化的參考標准。參考乘聯會發布的OTA更新頻率,我們看到特斯拉、小鵬、理想、蔚來等整體在更新頻率上保持領先,基本每個月都會推送新版OTA。就智駕軟件版本OTA情況來看,小鵬Xmart OS從4.2.0版本迭代至4.5.0版本,每個版本基本上均有XNGP功能更新及升級;理想、蔚來對智駕軟件OTA頻率位列其次;問界則受限於M5/M7新款上市節奏,OTA頻率相對少。

智駕軟件收費率能否提升,开啓全新商業模式?

智駕軟件收費模式多樣化、收費標准差異化。我們梳理了當前主流品牌的智駕收費模式,車型售價中一般只包含基礎智駕功能,如AEB、ESA等主動安全功能及APA、RPA等泊車功能,高速/城市NOA功能大多需要額外購买獲得,具體來看可拆分爲以下幾類模式:

► 硬件標配,軟件選配:激光雷達等感知硬件全系標配,硬件已充分定價,軟件包付費獲得。蔚來、阿維塔、問界M9採用該形式。

► 硬件選配,軟件捆綁銷售:新車型通常分爲配置激光雷達和未配置激光雷達版本,高配版本則自帶軟件包(相當於捆綁銷售)。小鵬、理想、騰勢等車企均採用該形式,其中Max與Pro版車型差價(硬件價格)爲2-3萬元。

► 軟硬件皆標配:採用車企包括零跑、上通五菱等,車企自研或採用純視覺算法降低成本,軟硬件均爲標配。

針對軟件付費,各車企又可分爲买斷式與訂閱式:

► 买斷式:用戶一次性付清軟件包費用,後續OTA功能升級一般免費。華爲、智己、飛凡、極氪等均採用該形式,未實施權益前买斷價格均超3萬元(約爲訂閱5年價格),權益優惠後價格降至幾千元水平。

► 訂閱式:用戶可選擇按月或年進行訂閱。蔚來高階NOP+訂閱價格爲380元/月;華爲智選合作車型亦提供該選擇,ADS 2.0訂閱價格爲720元/月。

智能駕駛付費從培育期向發展期過渡,降低門檻以獲取消費者。我們認爲中低端市場車型對智駕軟件另外收費的難度較大,因此我們以下的討論主要針對中高端市場展开。參考智能手機,我們認爲提升消費者軟件付費的必要條件爲:1)使用頻率足夠高,針對性解決日常用車的痛點,如城區行車、復雜場景泊車等;2)產品力足夠強,付費和不付費的功能和體驗存在差異性;3)不同車企智駕產品技術和體驗有分化,否則在競品持續以低價甚至不收費的模式獲客的囚徒困境下,車企收費的難度依然較大。

什么樣的收費模式更容易打動消費者?我們認爲,正如我們前文所分析的,當前硬件付費+軟件免費的打包制更容易讓消費者有“獲得感”,原因在於硬件存在明確的市場定價,而軟件名義上免費,等同於贈送權益。但如果上述必要條件達成,我們認爲訂閱制是更容易達到收費目的的方式,其優勢在於訂閱制降低了付費的門檻,消費者可根據自身需要選擇訂閱周期,易於培養付費習慣。

L3自動駕駛功能將實現軟件後向付費,或將成中高端車專屬配置。我們預測,由於L3對單車成本提升較高,且需要車企長期爲其自動駕駛系統購买保險,同時有僱傭專屬司機的功能邏輯,L3或支持車企有更充分理由向消費者進行後向功能訂閱收費。遠期來看,我們判斷,L2級城市NOA或將趨近成熟,無法提供車型競爭差異,於此同時,持續的降本有望將L2城市NOA搭載於各價位車型;因此,我們推測,L3自動駕駛或將成爲中高端車型差異化專屬,其較高的成本和後向軟件付費也得以商業閉環。

當智駕真正走向L3+後,理論上智駕收費模式有望向“代駕”靠攏。車輛處於L3自動駕駛級別時,人類駕駛員尚需要監控車輛行駛;L4-L5級別基本由智能駕駛系統主導,人類駕駛員更接近乘客角色。我們預測,由於 L3對單車成本提升較高,且需要車企長期爲其自動駕駛系統購买保險,同時有僱傭專屬司機的功能邏輯;同時,智駕水平達到L3+後,我們認爲智駕軟件新增授權使用的邊際成本將大幅降低,進一步支持車企向消費者進行後向功能訂閱收費。

智能駕駛對市場競爭格局的影響幾何?

新能源轉型已帶動第一波格局變動

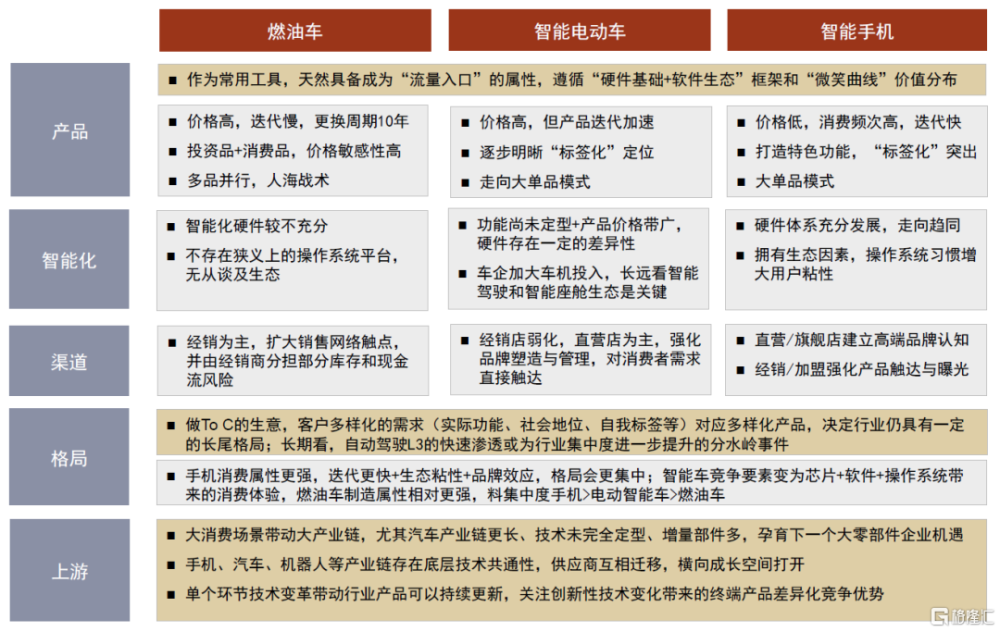

我們認爲,智能手機與智能汽車市場格局演變的驅動因素具有一定相似性;總結來看,技術導入期門檻低、產品競爭力差,入局者多帶動格局分化;技術快速變革帶來淘汰賽,技術收斂期則更加考察規模效應和降本能力,逐步帶動市場格局集中。

圖表9:智能手機和智能電動車市場對比

資料來源:中金公司研究部

2017-2020年,新能源技術變革开啓,燃油車優勢車企反應速度相對落後,比亞迪加速推進新能源車型上市,北汽、知豆、衆泰等車企積極入局,迅速佔領市場份額,市場集中度有所下降。2020-2023年,新能源行業銷量進入高速增長期,電動化技術逐步成熟、產品力提升,高度依賴補貼、缺乏核心競爭力的車企逐步出清,而規模效應和優質產品逐步成爲核心競爭要素,比亞迪、特斯拉、新勢力等份額提升;同時, TOP5份額再度提升。分價格帶來看,主要細分市場CR3均超過50%,部分市場二梯隊份額小、差距不大,存在格局變動機會。

關注“2025&2030”時刻,帶來第二波格局變革

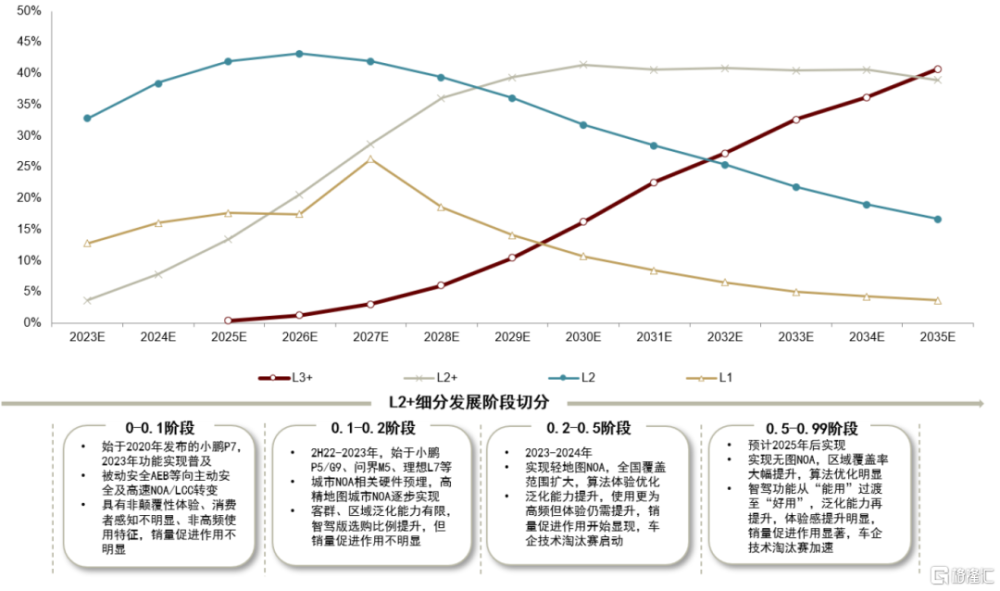

我們預測2025年城市NOA功能有望進入成熟期,城市NOA從“能用”逐步變爲“好用”。我們認爲,在L3开始滲透前,城市NOA是人車共駕時代提升消費者智駕體驗、完成智駕教育的核心功能。以華爲和新勢力爲代表的車企進度相對領先,有望於2024年實現全國覆蓋全量推送,進入到城市NOA優化體驗階段;到2025年,其他頭部車企有望逐步跟進商業化落地,一梯隊玩家則有望進入城市NOA成熟期。

我們預測2020s末L3滲透开啓,法規爲核心變量。2023年11月17日,工信部等三家政府機構聯合發布《交通運輸部關於开展智能網聯汽車准入和上路通行試點工作的通知》,內容有關智能網聯汽車(ICV)准入和上路行駛試點方案。《通知》標志着自動駕駛道路試點有望逐步在全國範圍內开展,並明確權責劃分:若自動駕駛狀態下發生事故,責任首先由保險公司承擔,超出保險責任,如果事故責任在智能網聯汽車一方,由試點使用主體(營運平台)承擔。生產企業、系統开發單位或基礎設施提供方若有過錯,使用主體可追償。我們認爲,本次責任劃分,符合L3/L4 的核心訴求,將駕駛員從駕駛責任中剝離,有望讓駕駛員真正“脫眼、脫手”。我們預計2020年代末,城市L3开始滲透,有望通過幾年時間逐步達到40%。

圖表10:自動駕駛滲透率預測

資料來源:中金公司研究部

智駕能力成爲下一場淘汰賽的勝負手,中高端集中度進一步提升,中長期看或爲贏者通喫的市場。對車企而言,我們認爲智駕對銷量的貢獻尚需一個漸進的過程,城市NOA成熟普及、L3滲透率提升會是兩個重要時點。2024-2025年,伴隨L2+功能逐步走向成熟,消費者使用頻率提升、體驗優化,我們認爲智駕對消費者購車的影響權重將提升,智駕有無、智駕水平將更直接地影響車型銷量。

參考智能手機,技術變革從分化到收斂的過程,將形成智能化帶動的淘汰賽。而對於按照價格梯度分化的汽車,我們認爲中低端車型消費者付費意愿不強,智駕方案以外採爲主,但能力突出的車企有望搭載相關功能打造差異化優勢;而中高端市場品牌需要突出智能化長板,且軟件算法以自研爲主,智駕重要性的提升對中高端市場格局的影響或更爲顯著,智駕能力弱的中高端品牌或將被淘汰出局,帶動市場格局走向集中化。

長期看,當L3开始正式滲透並逐步達到一定水平,由於消費者在實際駕駛上的參與度大幅降低,對動力、操控、性能等方面的關注度降低,對智能座艙、智能化生態更爲關注,汽車真正成爲全新的互聯網交互入口,汽車使用屬性將大幅改變,全新座艙交互模式應運而生。軟件具備邊際成本低的特徵,可能會形成集中度更高的市場格局。

風險提示

技術迭代和功能體驗改善慢於預期:部分智能駕駛所需核心硬件存在斷供風險;端到端大模型算法搭建及訓練可能存在瓶頸;乘用車市場競爭激烈,可能分散車企對智駕的投入。以上均爲智能駕駛技術迭代和功能體驗改善慢於預期的風險因素。

法規政策推進低於預期:智能駕駛功能商業化落地與政策法規相關性高,如果智能網聯汽車測試驗證體系、准入標准、權責劃分、監管標准等必要法規的推進不及預期,將影響智能駕駛功能的推進節奏。

注:本文摘自中金公司2024年3月21日已經發布的《十年展望IV:車企智能駕駛演進法》;鄧學 分析員 SAC 執證編號:S0080521010008 SFC CE Ref:BJV008、常菁 分析員 SAC 執證編號:S0080518110003 SFC CE Ref:BMX565、陳雅婷 分析員 SAC 執證編號:S0080523120006

標題:智能駕駛技術演進淌過深水區

地址:https://www.iknowplus.com/post/92300.html