中金:瑞士央行意外开啓主要央行的降息周期

北京時間3月21日,瑞士央行(SNB)意外將關鍵利率下調25個基點,這也是本輪周期中第一個降息的全球主要發達國家央行。雖然一些投資者預測到了這一行動,但大多數經濟學家本次會前預測利率將維持在高位至少到6月。在會議聲明中,SNB表示過去兩年半的抗通脹之战取得了明顯的效果。而我們認爲今年年中美聯儲和歐央行的降息風險可能會使得瑞郎面臨的潛在升值壓力同樣是SNB決定提前降息的關鍵原因。此外,瑞士央行本次會上對通脹預測同樣有所下調,而這也使得瑞郎在會議結果後繼續承壓下行。總體看,我們認爲瑞士央行的率先降息可能使得瑞郎在短期內面臨較大的下行壓力。對於本次議息會議,我們做出如下的評論。

三點原因促使瑞士央行率先降息

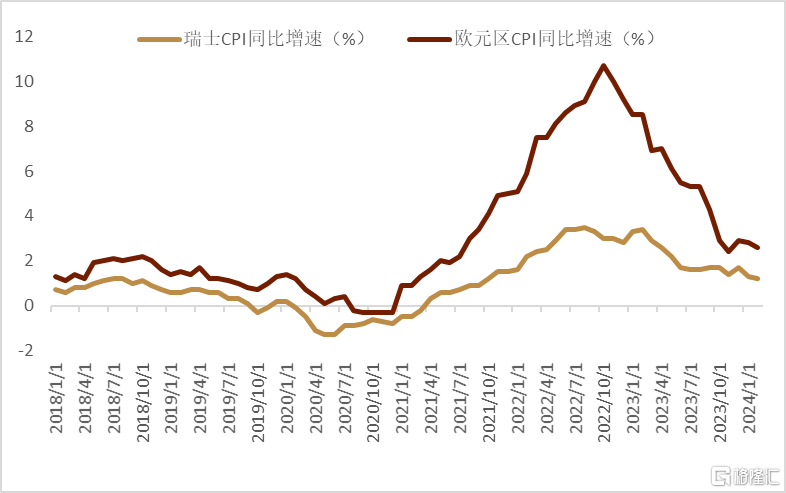

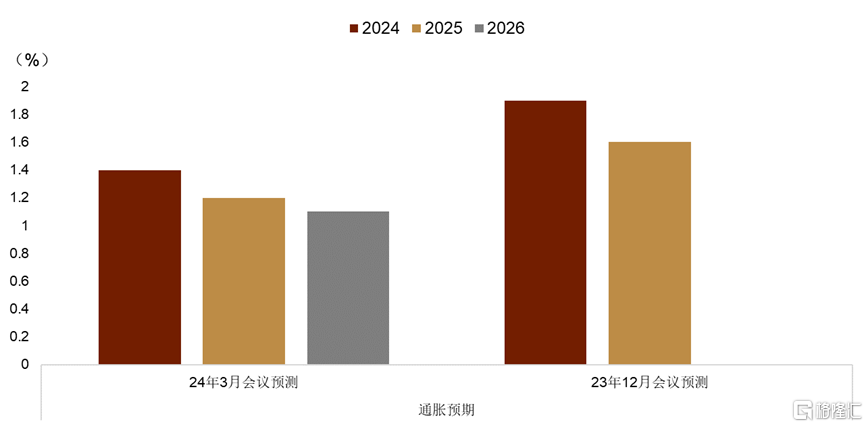

本次會議意外降息的原因我們認爲主要有以下幾點:1.SNB在會議聲明中表示,“之所以能夠放松貨幣政策,是因爲過去兩年半的抗通脹之战卓有成效(圖表1)。” 2.瑞士央行下調對通脹的預期。本次會議上SNB大幅下調了其對通脹的預測,將今年通脹的預測從去年12月會議上的1.9%下調至1.6%,而對未來幾年的通脹預測都下降至其通脹目標上限2%之下(圖表2)。正如SNB行長所解釋,“根據SNB最新的預測,瑞士通脹可能會在未來幾年之內都維持在這個目標區間內。”3.SNB小幅上調了其對今年GDP的預測至1%(上次會議上預測GDP增速爲0.5%-1%)並在會議聲明中表示,“海外經濟活動的減弱可能構成經濟下行風險的主要來源而降息可能會刺激瑞士國內經濟增長並且對瑞士出口提供支持。”至此我們認爲,SNB本次會議上選擇降息也是爲了支持本國的出口進而避免海外經濟潛在的下行風險。4.提前避免瑞郎走強。我們認爲,考慮到美聯儲和歐央行大概率將會在6月开始降息,而SNB的下次會議將在美聯儲和歐央行之後進行,爲了避免瑞郎在未來3個月內由於市場對美聯儲和歐央行降息的預期逐步升溫,進而帶動瑞郎升值也是SNB最終決定提前降息的重要原因。

圖表1:瑞士通脹壓力明顯低於歐元區

資料來源:彭博資訊,中金公司研究部

圖表2:SNB大幅下修通脹預測

資料來源:彭博資訊,中金公司研究部

瑞郎短期內面臨下行壓力但長期走勢同樣取決於未來ECB、美聯儲的降息節奏

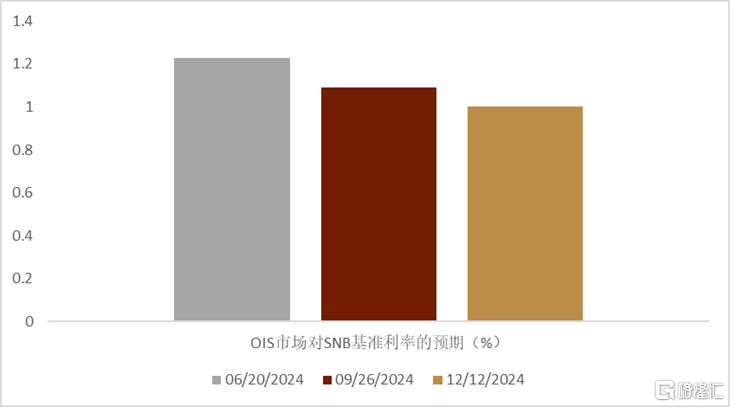

我們認爲本次SNB會議明顯給出了鴿派的暗示:SNB對未來通脹的下修,尤其SNB目前認爲通脹會在未來幾年之內一直維持在其目標區間之內,而這可能會使得瑞郎在短期繼續承壓。本次會後OIS市場預計SNB在年內依舊有2次共計50基點的降息幅度(圖表3),下一次降息可能會在今年6月份。考慮到目前市場對ECB和美聯儲年內有85-90基點左右的降息預期,而對這兩大央行开啓降息時點都位於6月左右,因此我們認爲瑞郎可能會在短期內受到本次會議的意外降息影響進而有所走弱;年內看,考慮到ECB和美聯儲推遲目前市場預期的降息起點以及減少降息幅度的概率較小(今天早些時候美聯儲議息會議並未給出市場近期有所預期的鷹派腔調,反而通過點陣圖給出了和去年12月同樣的年內3次降息的指引),瑞郎大幅走弱的空間可能比較有限。另外,考慮到目前日本央行已經开始了其加息的周期,而本次會上SNB再次強調了其幹預外匯市場防止瑞郎走強的可能性,我們認爲兩邊央行貨幣政策的分化可能會支撐瑞郎/日元此後面臨下行風險。

圖表3:OIS市場年內對SNB利率路徑的預期

資料來源:彭博資訊,中金公司研究部

技術層面關注瑞郎/日元前期高點172附近阻力

瑞郎/日元今年年初已經漲至歷史新高172下方附近但目前看並未成功向上突破,我們認爲如果瑞郎多頭無法在近期繼續走高並且突破這一關鍵的阻力,尤其如果跌破了2023年以來的上升趨勢线支撐,那么瑞郎/日元回撤的風險將會大增,50周均线164附近可能成爲近期第一個關鍵支撐(圖表4)。而歐元/瑞郎自今年以來連續走高目前已經漲至關鍵的100周均线0.9775附近,短期看如果歐元多頭可以繼續收復這一關鍵阻力位置,那么歐元多頭的下一個目標可能位於61.8%斐波那契回撤位0.98附近,但在此之前我們依舊需小心歐元多頭在關鍵的100周均线附近獲利了結帶來的歐元/瑞郎回撤風險(圖表5)。

圖表4:瑞郎/日元周线圖

資料來源:彭博資訊,中金公司研究部

圖表5:歐元/瑞郎周线圖

資料來源:彭博資訊,中金公司研究部

注:本文來自中金公司2024年3月22日已經發布的《瑞士央行意外开啓主要央行的降息周期》,報告分析師:李劉陽 S0080523110005,王冠 S0080523100003

標題:中金:瑞士央行意外开啓主要央行的降息周期

地址:https://www.iknowplus.com/post/92297.html