經濟偏強,表述偏鴿,後續怎么看?

摘要

美聯儲3月議息會議選擇按兵不動,基本符合市場預期,但經濟預測和降息預期,似乎存在矛盾之處。

一方面,3月會議上調經濟預測和通脹預測,結合2月非農就業、通脹數據超預期,降息節奏似乎應該進一步推遲。

另一方面,3月會議關於2024年預期聯邦基金利率中位數維持去年12月預測的4.6%,而且官員表述總體相對偏鴿,鮑威爾在發布會提及QT Taper,認爲“未來相當迅速地放慢縮表速度將是合適的”,並且指出“金融條件正在拖累美國經濟”。

既然經濟偏強,聯儲表述爲什么偏鴿?

我們判斷,盡管2月數據超預期,但高利率環境對美國經濟的影響在下一階段可能會有更顯著的體現,關注有三:

一是近期高頻數據顯示美國消費動能邊際走弱。

二是當前物價超預期可能與前期油價衝擊的第二輪效應有關,年內或有階段性消退。

三是信貸高頻數據顯示美國地產供需也在降溫。持續的高利率環境下,地產上下遊將有越來越多主體面臨更高的再融資成本。

綜合來看,我們判斷,伴隨美國總需求逐步回落,2024年6月前後开啓降息仍有較大可能。市場需要關注可能的右側數據衝擊和市場節奏變化,以及大選臨近的或有影響。

後續美債美元怎么看?

結合前述分析,我們判斷,後續美債可能會震蕩下行至4.0%附近,降息若开啓中樞可能進一步下破4.0%。建議關注期間可能出現的右側信號衝擊。

基於美歐經濟對比、日本貨幣政策漸進調整,美元指數後續可能仍然在100-105水平。

國內債市和流動性怎么看?

基於3月議息會議信息和美國經濟韌性,短期來看內外均衡壓力尚未出現實質性變化。

展望後續,考慮到二季度外圍或有變化,國內降息的可能性在提高。

至於降准,從穩定銀行負債成本和防範系統性風險的角度確有助益,央行也明確後續仍然有空間,我們預計二季度有一次降准的可能性。

需要進一步明確的是,在內外均衡約束下,即使進一步降准,資金可能不會顯著寬松。對債市而言,在防空轉套利的訴求下,債市或難以簡單交易牛陡。

聯儲3月議息會議決定維持政策利率水平在5.25%-5.5%水平,十年美債利率小幅回落至4.3%下方附近,接近去年12月初點位,如何理解海外後續利率水平及其對國內債市的影響?我們進行如下解讀:

1. 聯儲議息會議關注什么?

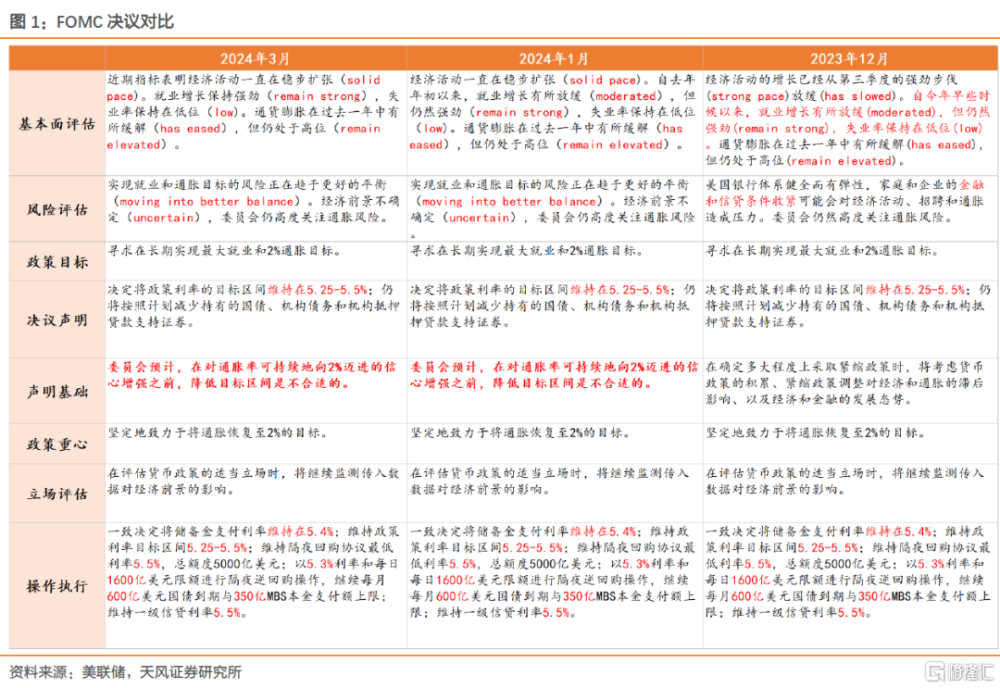

2024年3月FOMC決議表述相比1月有三點關注:

第一,基本面評估方面,表述與1月決議總體一致,認爲經濟活動穩步擴張,失業率保持低位(low),通脹在過去一年中有所緩解但仍處於高位(remain elevated),區別在於3月決議刪除了“就業增長有所放緩”的表述,直接突出“就業增長保持強勁(remain strong)”。

第二,風險評估方面,維持1月決議關於經濟前景“不確定”(uncertain)的判斷,沒有重提2023年12月“銀行體系健全而有彈性”“家庭和企業金融和信貸條件收緊”等表述。

第三,聲明基礎方面,委員會仍然強調,“在對通脹率可持續地向2%邁進的信心增強之前,降低目標區間(降息)是不合適的”。

總體而言,本次決議表述與1月表述總體一致,由於經濟存在諸多不確定性,政策原則上仍然堅持相機抉擇。這再次說明,聯儲在未來信息方面與市場相比可能並不具有顯著優勢,也即不存在“聯儲信息效應”,市場對議息會議的反應或繼續鈍化。

在此背景下,更重要的是美國基本面表現和聯儲對基本面數據的政策反應函數。而3月經濟預測和點陣圖的確反映出有關政策反應函數的新信息。

3月經濟預測材料和點陣圖關注什么?

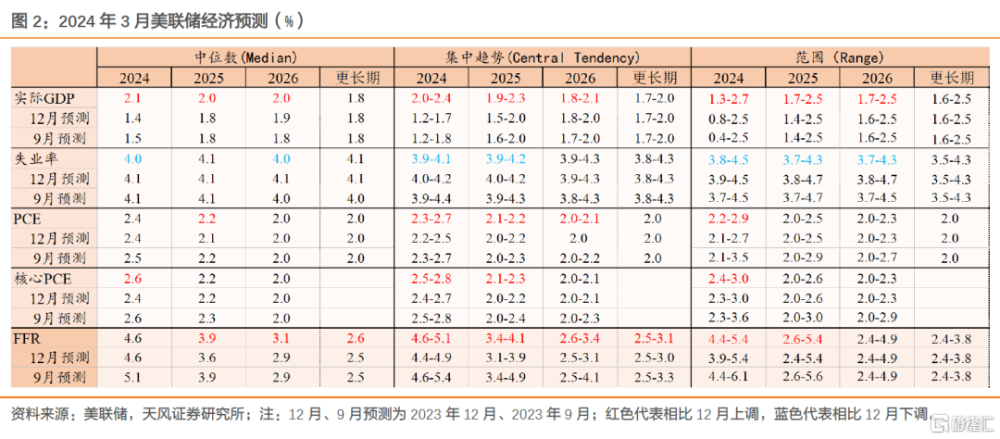

第一,經濟預測顯著上調,與去年12月相比,3月議息會議對2024-2026年GDP增速預測的中位數分別上調0.7、0.2和0.1個百分點至2.1%、2.0%、2.0%;2024年和2026年失業率預測中位數均小幅下調0.1個百分點至4.0%。

第二,物價預測小幅上調,2024年核心PCE同比中位數上調0.2個百分點至2.6%,2025年PCE同比中位數上調0.1個百分點至2.2%,二者均回到2023年9月預測水平。

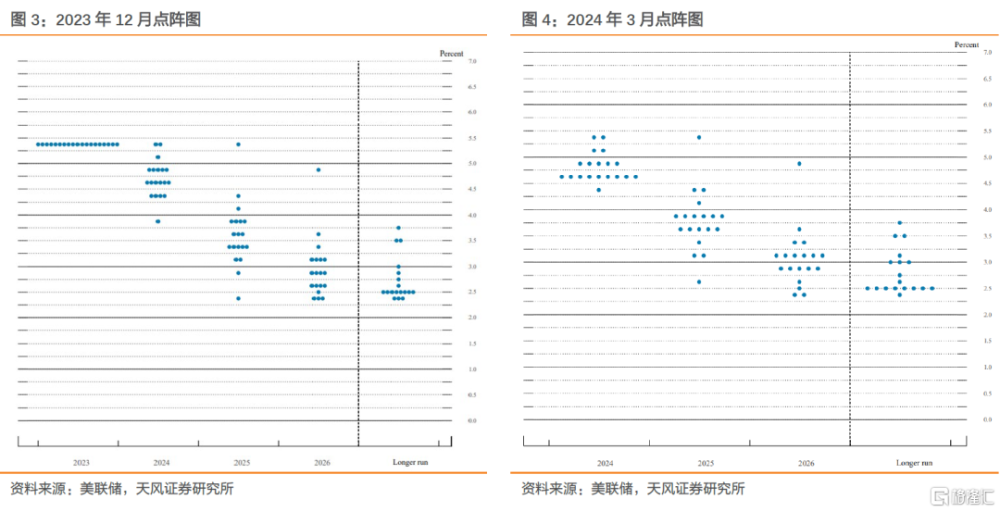

第三,2024年利率預測中位數仍維持去年12月水平,2024年聯邦基金利率中位數維持4.6%和年內三次降息的判斷,降息基准情景與12月點陣圖持平。

第四,委員觀點分布有所調整、對降息更加謹慎,2024年聯邦基金利率集中趨勢上調20BP,幅度與核心PCE中位數變化相同,更多委員認爲2024年內降息少於3次。

第五,中長期看,由於經濟進一步保持韌性,2025-2026年預期政策利率路徑相比去年12月整體上移。

鮑威爾發布會釋放哪些重要信息?

第一,重申相機抉擇的政策原則,“我們並不知道利率是否會在更長時期內保持在更高位置”,仍然認爲通往2%通脹之路會顛簸不平。

第二,回應QT Taper,指出“未來相當迅速地放慢縮表速度將是合適的”,依據是避免市場動蕩。

第三,明確表示就業數據在政策反應函數中權重有限,“招聘強勁,這本身並不是美聯儲推遲降息的一個依據”。

第四,強調“金融條件正在拖累美國經濟”。

鮑威爾在發布會重申政策原則的同時,進一步解釋了政策反應函數的一些細節,明確指出金融條件對美國經濟存在抑制作用,總體表述偏鴿。

總體來看,美聯儲3月議息會議選擇按兵不動,基本符合市場預期。但經濟通脹預測偏強的同時,2024年利率預期仍是去年12月的4.6%,而且鮑威爾發言仍然偏鴿,前後似乎存在一定矛盾之處。

2. 聯儲利率預測爲什么偏鴿?

回顧美國基本面表現,2023年二季度以來,居民消費、私人投資和政府支出構成美國經濟的主要支撐。消費對經濟的拉動作用在2023年四季度進一步顯現。

2月就業和通脹數據繼續超預期,與經濟預測上調相符。2月非農就業27.5萬,高於市場預期20萬人;2月CPI同比相比前月上升0.1個百分點至3.2%,高於市場預期的3.1%,核心CPI同比小幅回落0.1個百分點至3.8%,高於市場預期的3.7%。

既然經濟偏強,聯儲爲什么表述偏鴿?

我們判斷,重點仍然是金融條件也即高利率對美國經濟的拖累。盡管2月數據超預期,但高利率環境對美國經濟的影響在下一階段可能會有更顯著的體現,需要注意美國經濟基本面的幾方面變化:

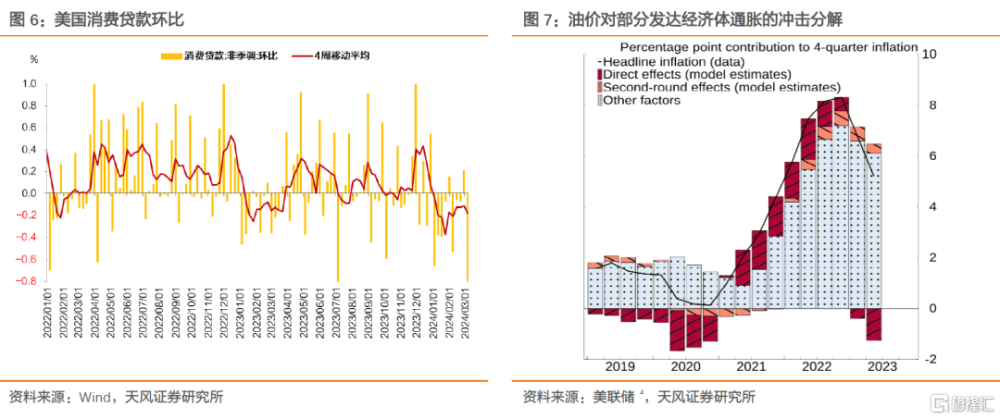

第一,美國消費動能邊際走弱。亞特蘭大聯儲GDP Now模型 3月19日預測一季度增速2.1%,而3月12日預測還是3.2%,變化主要來自居民消費支出(PCE),增速預測從3.4%調整爲1.9%。換言之,近期高頻數據顯示出美國居民消費動能可能有所放緩。究其原因,前期政策刺激積累的超儲可能已經消耗殆盡,消費貸款環比持續走弱也說明高利率對消費的限制可能有所增強。

第二,當前物價超預期可能與油價衝擊的第二輪效應有關,年內或有階段性消退。2月能源CPI同比-1.9%,能源分項對美國CPI同比的直接影響表現爲拖累作用,但從價格的間接傳導來看,油價對終端物價的傳導通常具有廣泛性和滯後性。

2023年12月 美聯儲掛網文章《油價對海外發達經濟體通脹的第二輪影響》指出,油價攀升對通脹存在直接傳導和第二輪效應,2022年油價上漲的第二輪效應預計在2024年第一季度之前提高部分發達經濟體通脹,然後由於油價階段性回落,第二輪效應在2024年剩余時間內會抑制通脹水平。2023年7月後油價上漲第二輪效應預計在2025年二季度顯現。

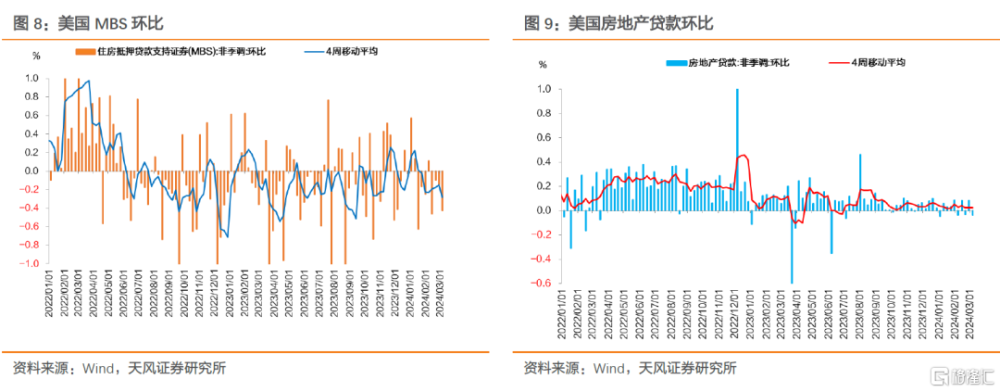

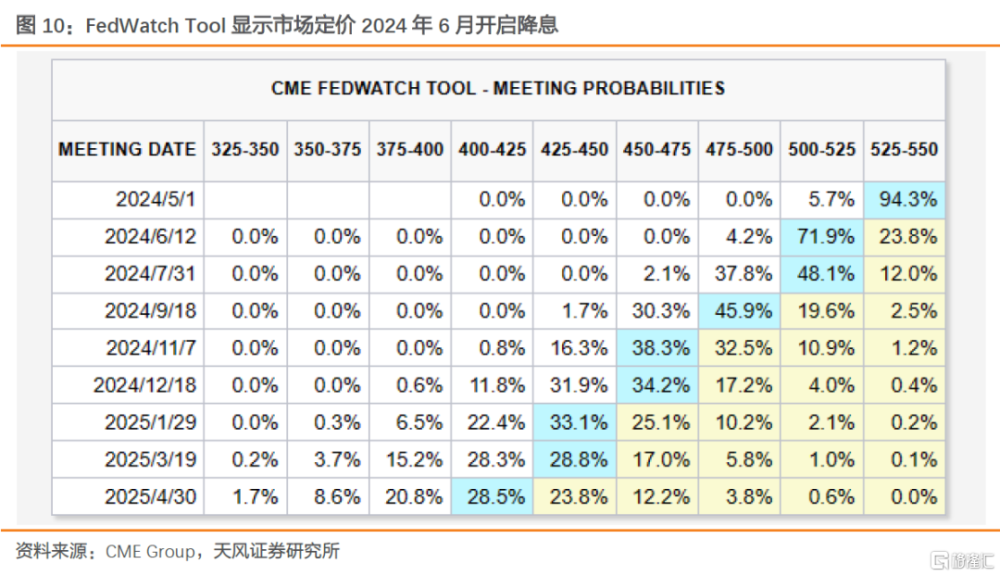

第三,信貸高頻數據顯示美國地產供需也在降溫。住房抵押貸款支持證券(MBS)環比持續位於負區間,房地產貸款環比相比2022-2023年顯著走弱、擴張乏力。地產是利率敏感部門,近期高頻數據表明高利率對地產供需的影響可能進一步顯現。持續的高利率環境下,地產上下遊將有越來越多主體面臨更高的再融資成本。

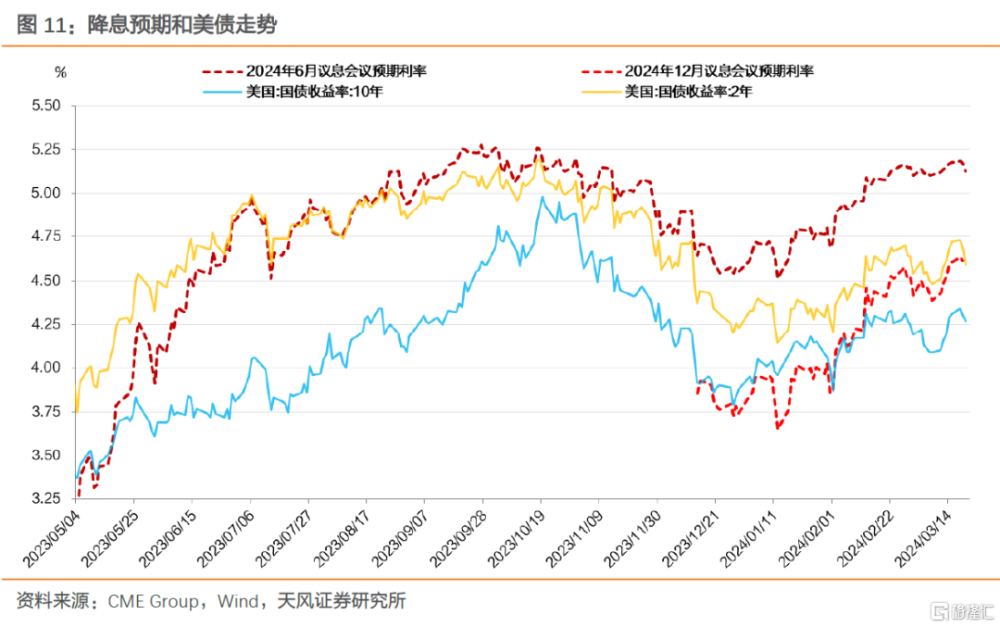

參考FedWatch Tool,目前市場定價聯儲年內6月降息、9月第二次降息、11月第三次降息。

綜合來看,我們判斷,伴隨美國總需求逐步回落,2024年6月前後开啓降息仍有較大可能。市場需要關注可能的右側數據衝擊和市場節奏變化,以及大選臨近的或有影響。

3. 後續美債美元怎么看?

影響美債的關鍵是2024年降息節奏及其預期。

影響降息進程的關鍵則是美國經濟韌性。結合前述分析,美國就業、通脹超預期,但消費邊際走弱、通脹在油價二輪效應影響過峰後也可能存在超預期波動。

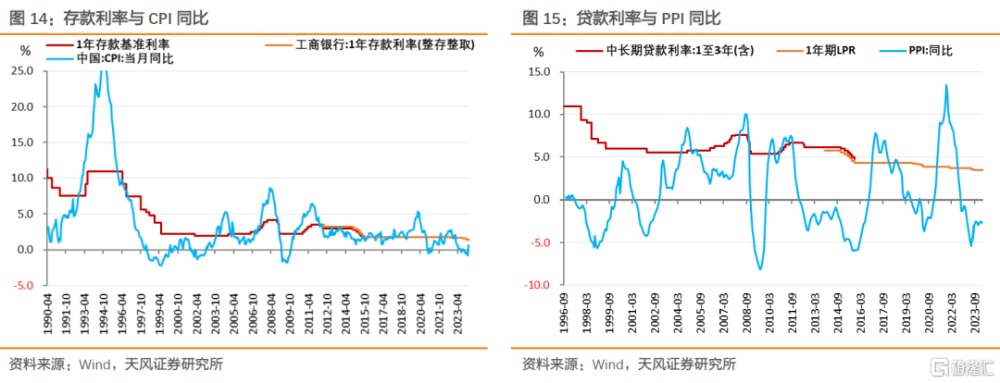

我們判斷,後續美債可能會震蕩下行至4.0%附近,降息若开啓中樞可能進一步下破4.0%。建議關注期間可能出現的右側信號衝擊。

基於美歐經濟對比、日本貨幣政策漸進調整,美元指數後續可能仍然在100-105水平。

觀察歐元區經濟表現,2024年1月M1同比-8.62%,相比前月下行0.19個百分點。考慮到歐元區M1同比一般領先GDP約三個季度,歐元區後續進入衰退概率較高,則即使美國經濟和美債利率相對回落,美元指數仍然可能偏強。

與此同時,日本退出負利率政策,但新框架仍然維持超低利率+政府購債,3月決議後日元不升反貶,表明政策調整遵循漸進原則的前提下,短期內日央行變化對美元指數影響或有限。

4. 國內債市和流動性怎么看?

從开年以來的政策行爲來看,實際利率偏高且央行關注物價回升的背景下,市場或有降息預期,但央行對全面降息(包括OMO和MLF)仍然較爲慎重。

央行對匯率並未掉以輕心,基於3月議息會議信息,美聯儲降息節奏沒有明顯提前,基本面數據也表明美國經濟仍有韌性,短期來看內外均衡壓力尚未出現實質性改變。

2024年1月中旬以來,美元兌人民幣匯率在7.2點位附近窄幅波動,中間價也穩定在7.1附近。

3月21日 央行發布會最新表述:“我國貨幣政策有充足的政策空間和豐富的工具儲備,法定存款准備金率仍有下降空間,存款成本下行和主要經濟體貨幣政策轉向有利於拓寬利率政策操作的自主性”。

因此我們維持前期觀點,考慮到二季度外圍或有變化,國內降息的可能性在提高。

具體方式上,降息未必選擇調降MLF利率,可能繼續沿用通過降低存款利率/降准引導商業銀行降低LPR報價利率,以進一步引導貸款利率下行的路徑。

降低MLF或LPR,分別對應債市邊際定價/存量定價(比價效應),對利率仍然有利。

至於降准,從穩定銀行負債成本和防範系統性風險的角度確有助益,央行也明確後續仍然有空間,我們預計二季度有一次降准的可能性。

需要進一步明確的是,在內外均衡約束下,即使進一步降准,資金可能不會顯著寬松。

對債市而言,在防空轉套利的訴求下,債市或難以簡單交易牛陡。

2019年以來,降准但資金不松的次數越來越多。隨着央行調控資金越來越精准,對資金面的把控也越來越強。我們認爲其背後原因可能在於,降准的目的是緩釋銀行中長期資金壓力、助力寬信用和穩增長,可能央行的本意在於不希望銀行體系內存在資金空轉。

風險提示

國內增量政策超預期,國內通脹走勢不及預期,海外經濟表現超預期

注:本文爲天風證券2024年3月22日研究報告:《經濟偏強,表述偏鴿,後續怎么看?——美聯儲3月議息會議點評》,報告分析師:孫彬彬S1110516090003、隋修平S1110523110001

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:經濟偏強,表述偏鴿,後續怎么看?

地址:https://www.iknowplus.com/post/92298.html