告別負利率,再往何處行?

核心觀點

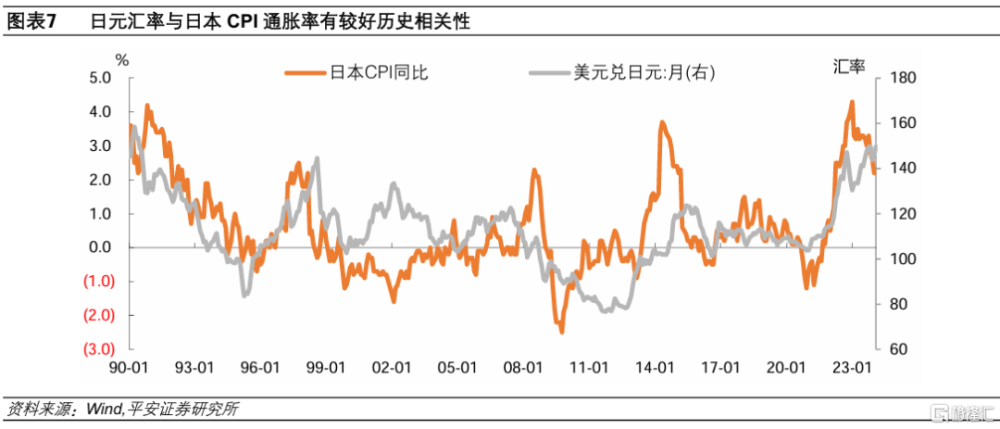

2024年3月19日,日本銀行公布最新利率決議,宣布正式退出負利率與收益率曲线控制(YCC)政策。當日,市場交易“寬松”,美元兌日元升破150關口,10年日債利率下行,日經225指數收漲0.66%、重回4萬大關。

日銀告別負利率與YCC。日銀會議聲明首次以“貨幣政策框架的變化”爲標題,認爲未來有望實現2%的通脹目標,“QQE框架下的YCC和負利率政策已經完成其使命”。具體來看:1)將基准利率從-0.1%上調至0-0.1%區間。2)繼續購买日本國債,規模與此前基本持平;如果日債利率快速攀升,日銀將考慮臨時增加購債規模。3)不再購买ETF和房地產投資信托;將逐漸減少商業票據和企業債券的購买量,且預計約一年後停止購买。植田和男講話稱,保持寬松的環境很重要,預計存款和貸款利率不會大幅上行。

市場爲何交易“寬松”?一方面,市場對於日銀轉向之舉已有相對充分的預期。日本工資增速樂觀,經濟保持溫和增長,爲日銀轉向鋪路。同時,在本次會議前,部分投資者預期日銀可能加息20BP至0.1%,這意味着日銀本次加息10BP的舉措可能被認爲相對謹慎。另一方面,本次會議缺乏有關後續政策利率走向的线索。對於擔憂日銀過快加息的投資者而言,“沒有消息就是好消息”,對於本次會議的整體感受偏鴿派,觸發寬松交易。

日銀再往何處行?日銀或不急於退出“零利率”。一方面,退出負利率是日本貨幣政策正常化的關鍵一步;但在零利率的基礎上再加息則屬於常規政策,緊迫性相對不強。另一方面,由於基數原因,一季度日本CPI同比可能保持在2%以上,爲日銀轉向創造了良好窗口。但是,近期經濟數據其實不算扎實,日本通脹能否真正穩定在2%附近,仍有待觀察。

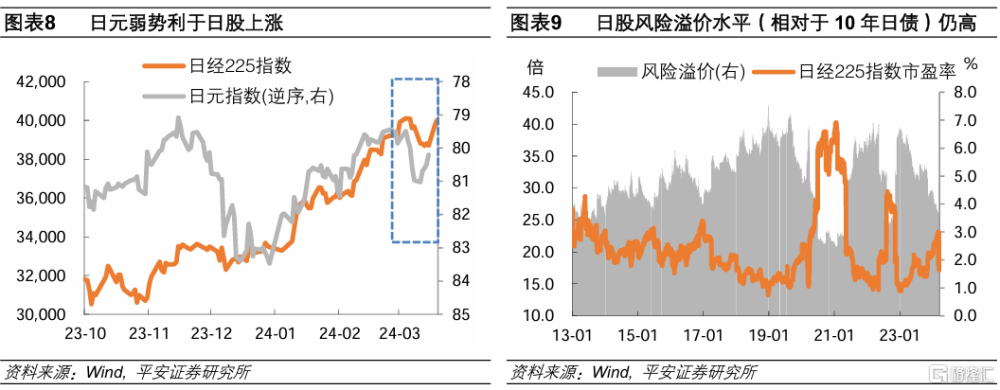

市場影響幾何?日銀謹慎對待繼續加息的問題,可能弱化市場波動。1)日債:在取消YCC以前,日債的定價權已經基本回歸市場,更主要受海外流動性環境以及日銀購債的影響。單次加息或不足以引發資金大量回流日本、嚴重衝擊美國等全球債市。2)日元:一方面,退出負利率,暫不影響日元作爲融資貨幣的地位。另一方面,如果日銀轉向比較謹慎,日元匯率可能更大程度上取決於美國利率走向。此外,日元不過快升值,可能也是日銀希望看到的。3)日股:首先,如果日元不明顯升值,日股所受衝擊便有限。其次,面對較高的股票投資回報率,日本存款利率和債券利率的有限上行,或不足以令投資者放棄日股。最後,日股的根本驅動來自基本面及估值政策,這些並不因日銀轉向而改變。

風險提示:日本通脹不及預期,日本經濟不及預期,日銀政策變化超預期等。

日本銀行2024年3月宣告結束負利率與收益率曲线控制(YCC),但仍承諾維持購債,對未來利率路徑缺乏指引。植田行長講話強調目前仍然保持寬松的貨幣環境,預計存貸利率不會大幅上行。會議後,日本市場暫時上演“寬松交易”,日元走貶,日債利率下降,以及日股上漲。在日銀告別負利率之際,市場將更加關注政策“再往何處行”。我們預計,由於經濟和通脹前景仍存變數,日銀或不急於退出“零利率”,且將與市場積極溝通,以盡量弱化後續政策轉向引發的市場波動。

01

日銀告別負利率與YCC

2024年3月19日,日本銀行公布最新的政策聲明,首次以“貨幣政策框架的變化”爲標題,首段开門見山地宣布,日本銀行認爲“以可持續和穩定的方式實現2%的價格穩定目標,看起來是可以實現的(it came in sight that the price stability target of 2 percent would be achieved in a sustainable and stable manner)”,因此,“量化加質化貨幣寬松(QQE)框架下的收益率曲线控制(YCC)和負利率政策,已經完成其使命”。具體來看,其宣布:

1)將基准利率從-0.1%上調至0-0.1%區間。這是2007年以來首次加息,長達8年的負利率時代正式終結。

2)繼續購买日本國債,規模與此前基本持平;如果日債利率快速攀升,日銀將考慮臨時增加購債規模、且以固定利率購債。換言之,日銀取消了將10年日債利率誘導在1%以內的目標,允許利率根據市場實際情況波動,但也將採取必要措施防止利率暴漲。

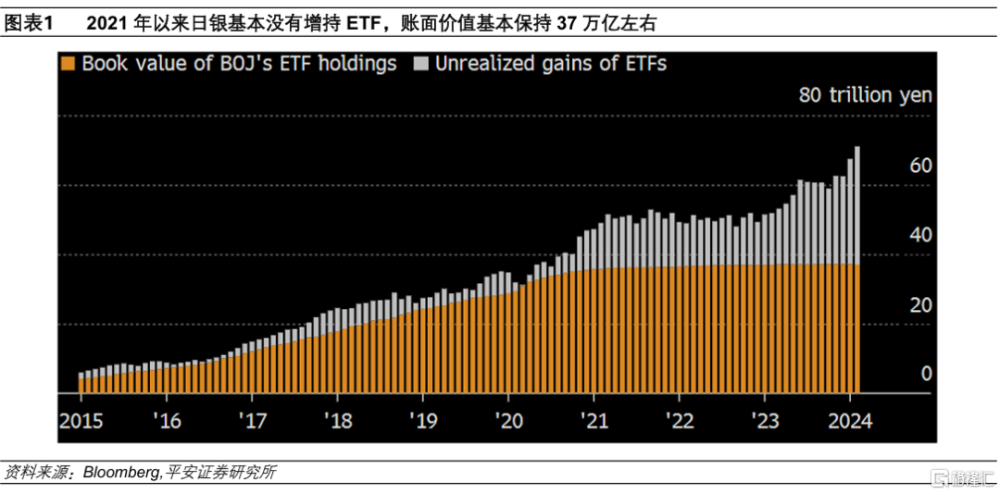

3)不再購买ETF和房地產投資信托;將逐漸減少商業票據和企業債券的購买量,且預計約一年後停止購买。這些措施均始於2010年,2013年黑田東彥擔任行長後增加了ETF的买入。據彭博報道,截至2024年2月,日本銀行持有的ETF账面價值約37.2萬億日元,由於股價上漲,其持有收益可達32萬億日元;不過自2021年以來日銀基本沒有增持ETF,账面價值基本保持37萬億左右。而房地產投資信托在2022年6月後已經暫停購买。整體而言,上述舉措的實際影響可能有限。

日本銀行行長植田和男講話稱,保持寬松的環境很重要,預計存款和貸款利率不會大幅上行。具體來看:1)在轉向背景方面,其提到工資-物價進入良性循環,未來有望實現2%的通脹目標;“春鬥”結果是退出負利率的重要因素,若物價進一步上升將开始加息。2)在政策環境的描述上,其強調,保持寬松的環境很重要,寬松條件將支撐經濟和物價,“寬松貨幣環境”的定義是實際利率低於中性利率;如有必要,日本央行將考慮廣泛的政策寬松選項,包括過去使用過的工具。3)在利率展望方面,其預計存款和貸款利率不會大幅上行,將會根據經濟情況決定適當的利率水平,加息步伐取決於經濟和通脹。4)在購債展望方面,其稱,未來某個時點將考慮削減債券購买,日本央行持有日本國債對長期利率的累計影響不容忽視。

02

市場爲何交易“寬松”?

3月19日,日銀宣布取消YCC和負利率後,市場交易“寬松”:債市方面,10年日債利率不升反降,午盤收於0.73%附近,日內下降3BP左右。匯率方面,日元匯率不升反貶,美元兌日元升破150關口,創兩周以來最高。股票方面,日經225指數在經歷大幅波動後,於午後开啓上漲,當日收漲0.66%,指數重回4萬大關。

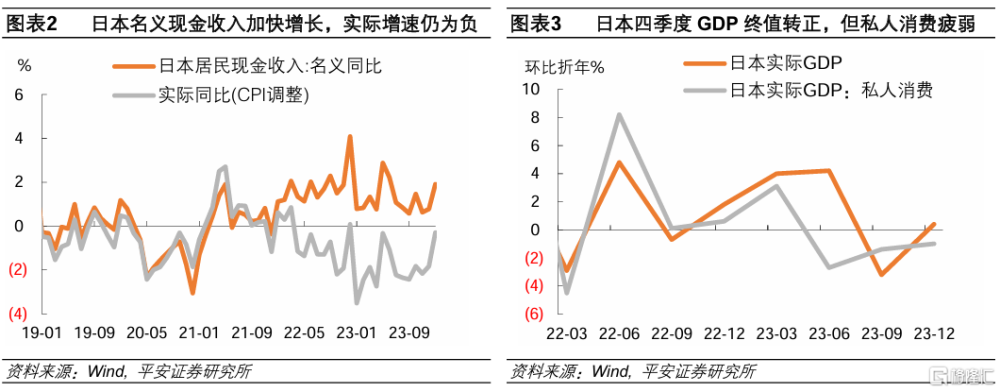

一方面,市場對於日銀轉向之舉已有相對充分的預期。近兩周公布的數據顯示,日本工資增速樂觀,經濟保持溫和增長,爲日銀轉向鋪路。具體來看:1)日本1月名義現金收入同比1.9%,高於預期的1.2%,經CPI調整後實際同比-0.3%,盡管尚未轉正,已創近一年最高;2)日本“春鬥”結果積極,大型企業2024財年平均工資漲幅達5.28%,創33年以來最高。3)日本2023年四季度GDP終值上修(環比折年0.4%,前值-3.2%),避免了技術性衰退。同時,在本次會議前,部分投資者預期日銀可能加息20BP至0.1%,這意味着日銀本次加息10BP的舉措可能被認爲相對謹慎。

另一方面,本次會議缺乏有關後續政策利率走向的线索。在本次會議前,植田和男已經多次強調,“即使負利率結束,寬松的政策環境依然會持續”,暗示日銀轉向的步伐會保持謹慎。對於擔憂日銀過快加息的投資者而言,“沒有消息就是好消息”,對於本次會議的整體感受偏鴿派,觸發寬松交易。

03

日銀再往何處行?

我們認爲,日銀有較強的意愿退出“負利率”,但不急於退出“零利率”。

首先,站在貨幣政策空間的角度,貨幣政策正常化是發達經濟體央行普遍向往的大方向,爲下一次危機預留空間。退出負利率是日本貨幣政策正常化的關鍵一步;但在零利率的基礎上再加息則屬於常規政策,緊迫性相對不強。

其次,從經濟增長的角度看,近期經濟數據其實不算扎實,日本經濟能否最終“擺脫通縮”尚待觀察。譬如,經CPI調整後,日本居民現金收入實際增長-0.3%,尚未轉正;日本四季度GDP增速轉正主要由投資拉動,私人消費環比折年-1%,已連續三個季度萎縮,這或說明工資上漲能否真正支撐居民消費還有待觀察。

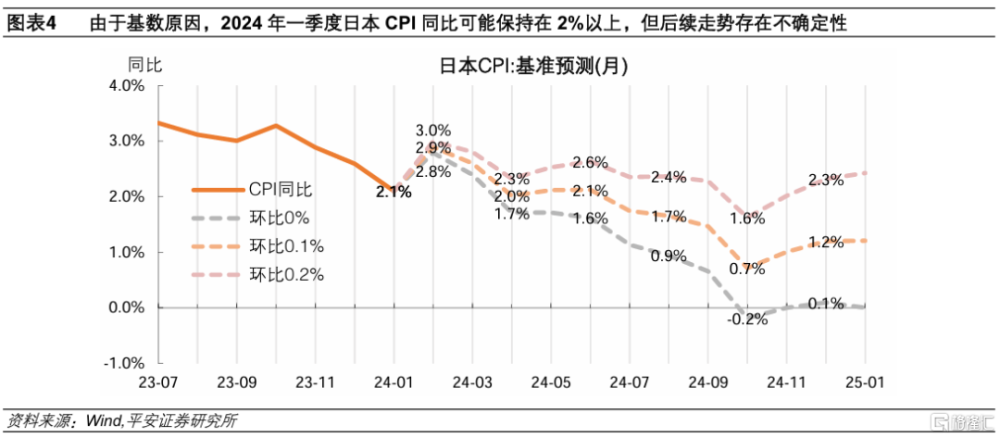

最後,從通脹演繹的角度看,由於基數原因,預計2024年一季度日本CPI和核心CPI同比均可能保持在2%以上,市場對於日本通脹復歸的信心比較充分,爲日銀轉向創造了良好窗口。但是,日本通脹能否真正穩定在2%附近,仍有待觀察。截至2024年1月,日本CPI在過去12個月和6個月的平均環比增速(年化)分別達到了2.1%和2.3%,然而近3個月CPI出現負增長,平均環比年化爲-0.7%,暗示通脹企穩的難度不小。在此背景下,預計日銀在退出零利率的決策上需要更多時間和耐心。

04

市場影響幾何?

市場實際影響將高度取決於日銀如何宣導政策利率的“下一步”。單次加息的實際影響相對有限,關鍵在於市場對於後續加息路徑的判斷。如果形成較快、較連續的加息預期,市場反應可能強烈,日元可能較快升值、股票和債券均受衝擊;如果日銀能夠引導投資者相信“零利率”可能維持較久,政策利率上行節奏較緩,那么市場反應可能相對有限,日元可能維持弱勢,股票和債券市場有望維持相對穩定。

我們認爲,在零利率以後,日銀會謹慎對待繼續加息的問題,且將與市場積極溝通,以盡量弱化後續政策轉向引發的市場波動。

先看日債。事實上,自日銀在2023年7月上調YCC實質目標至1%後,10年日債利率均未超過上限,且近四個月基本保持在0.6-0.8%區間窄幅波動。可以說,在取消YCC以前,日債的定價權已經基本回歸市場,更主要受海外流動性環境以及日銀購債的影響。加上,本次日銀宣布將繼續購买與此前差不多規模的日債,且保留加大購債的靈活性,這些舉措進一步避免了日債遭遇情緒化拋售。

值得一提的是,單次加息或不足以引發資金大量回流日本、嚴重衝擊美國等全球債市。一方面,過去兩次YCC調整確實引發日債和美債利率階段上升,但影響時間偏短、程度不大。回顧2022年12月和2023年7月的兩次YCC調整,政策效應僅維持一周左右,期間10年日債利率和美債利率同步上行20-30BP。另一方面,日本利率的上行理論上將引發資金回流,但實際影響取決於日元資產的收益率是否足夠具有吸引力。如野村證券預計,只有當 20 年期日本國債收益率達到 2% 時,才會出現大規模資金回流,這意味着收益率還需要上升約 50 個基點。

再看日元。如果日銀後續加息決策維持謹慎,或者落後於市場預期,日元升值可能遇阻。

一方面,退出負利率,暫不影響日元作爲融資貨幣的地位。據路透社3月18日報道,截至2023年12月,3個月期美元兌日元套利交易的年化收益率爲7%;近期,由於日元匯率和日本國債收益率均上漲,截至目前的收益率爲5%左右,仍具有吸引力。

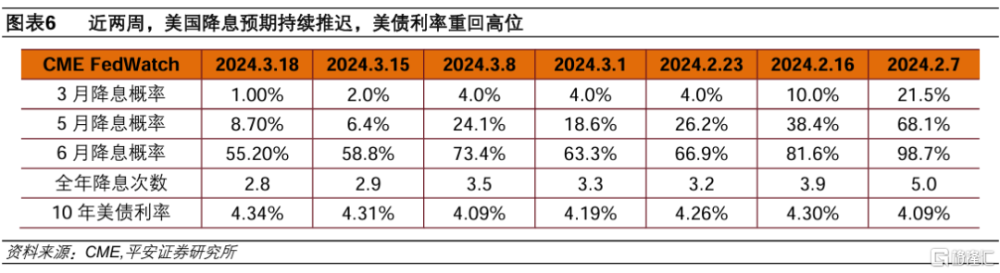

另一方面,如果日銀轉向比較謹慎,日元匯率可能更大程度上取決於美國利率走向。當前,美國經濟維持韌性,“二次通脹”風險逐漸受到重視,美國短期降息概率較低,可能阻礙日元升值。截至3月18日,CME FedWatch數據顯示,利率期貨市場認爲6月降息概率減少至55%,全年降息的押注不足3次,10年美債利率也升至4.34%、創年內新高。

此外,日元不過快升值,可能也是日銀希望看到的,因爲日元過快升值可能阻礙需求復蘇與物價回升。假設未來由於美國降息預期升溫、或日本加息預期升溫等原因,引發日元較快升值,日銀可能通過維持或增加購債,加上口頭鴿派引導,以穩定日元匯率。

最後看日股。日銀轉向並不改變本輪日股上漲的核心驅動力,即經濟基本面和估值提升前景。

首先,如果日元不明顯升值,日股所受衝擊便有限。日元保持相對弱勢,既有助於夯實日本企業海外業務收益,也有助於海外股票投資者管控融資成本。我們預計,日元匯率與日股仍將保持正相關性。

其次,面對較高的股票投資回報率,日本存款利率和債券利率的有限上行,或不足以令投資者放棄日股。截至2024年3月18日,日經225指數年內已累漲18.8%,近十年年化收益率也高達10.7%。今年以來,日經225指數最高市盈率(PE)爲23.2倍(3月6日),假設10年日債利率升至1%,日股風險溢價水平(市盈率倒數與10年日債利率差值)仍高達3.3%,說明日股相對於日債的性價比仍高。

最後,日股的根本驅動來自基本面及估值政策,這些並不因日銀轉向而改變。如果說,日銀轉向的決策是日本經濟和通脹的樂觀前景,那么股票市場對加息應該“歡迎”而非“懼怕”。具體來看,我們在報告《全球比較框架下,再談日股優勢》中強調,基本面方面,日本通脹復歸帶來積極影響,“漲價”被消費者逐漸接受,最終可以提振上市公司利潤率;政策方面,日本交易所的估值督導措施已實施近一年,資本市場改革已由起步觀察階段進入到加速落地階段。

風險提示:日本通脹不及預期,日本經濟不及預期,日銀政策變化超預期等。

注:本文來自平安證券發布的《告別負利率,再往何處行?》;鐘正生、範城愷

標題:告別負利率,再往何處行?

地址:https://www.iknowplus.com/post/91605.html