日股重上4萬,日央行“升”不逢時?

日本央行歷史性轉向挑選的時點確實不好。前有英偉達劃時代的BT大會,後有衆說紛紜的美聯儲議息會議,更意外的是資本市場的不买账:面對加息,日股(日經 225)漲破40000,日元(美元兌日元)跌破150。日本央行“升不逢時”背後,一方面是對寬松“放手”的猶豫,另一方面則是靴子落地後市場更加聚焦美聯儲。我們認爲這種“剪不斷理還亂”的寬松對日股是好事,但對A股則談不上利多;日元短期內有貶值壓力,但無疑是低估的。

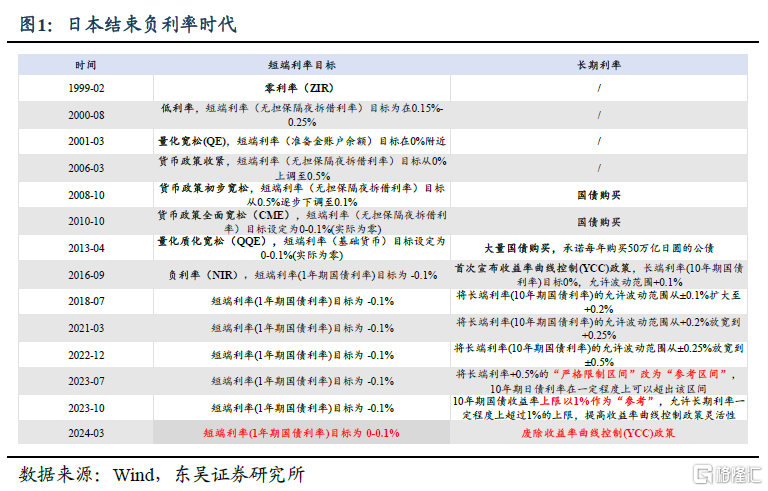

過往的經歷,還是讓日本央行心有余悸,政策雖然轉向,但還是留下“後手”。上一次日本央行开啓加息實在2006年初,之後的故事已經成爲各種教科書和新聞中的“反面材料”被反復討論。因此對於一個“時代”的結束,其實日本央行是留了一手的。具體來看,本次會議有如下三個要點值得關注:

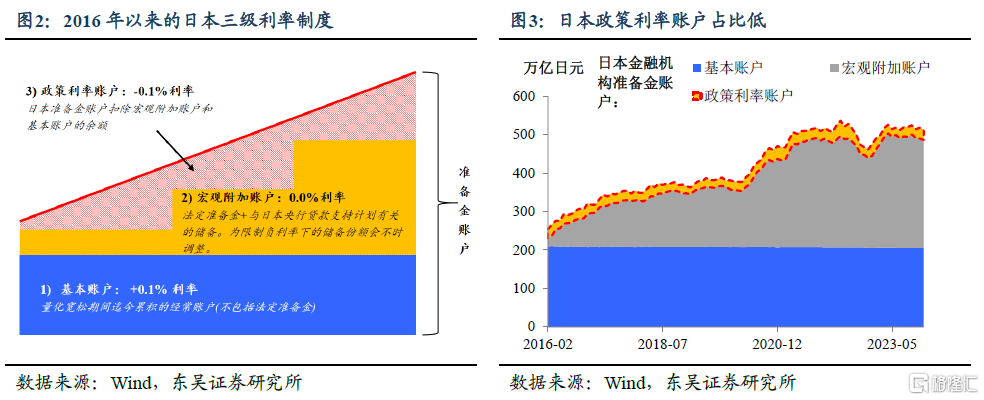

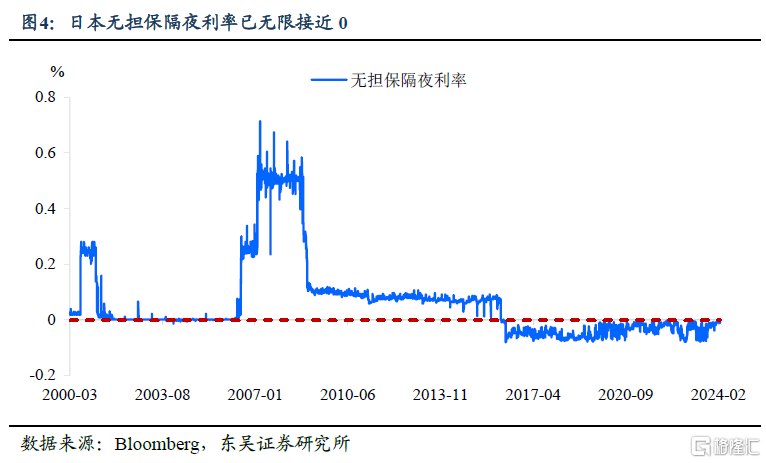

一是退出負利率,將短端利率目標上調10bp,可謂是負利率時代落下帷幕。不過退出的形式值得關注,此前我們常說的負利率並非實施在全部資金,因爲日本央行只是對金融機構准備金账戶中部分資金實行-0.1%的利率。日央行自2016年以來,實行的三層利率框架:基本账戶(利率爲 0.1%)、宏觀附加账戶(利率爲 0)以及政策利率账戶(利率爲-0.1%)。本次央行調整的是銀行儲備的三層利率架構中的其中一層,即負利率所對應的部分(Policy-Rate Balance)。

由此可見,日本央行對於短端利率的調整仍較爲謹慎。一方面,負利率所對應部分佔超額儲蓄不足5%;另一方面,從過去1年來看,無擔保隔夜利率已經基本靠近0附近,負利率的實際意義已日漸式微,即便退出負利率,影響也十分有限。

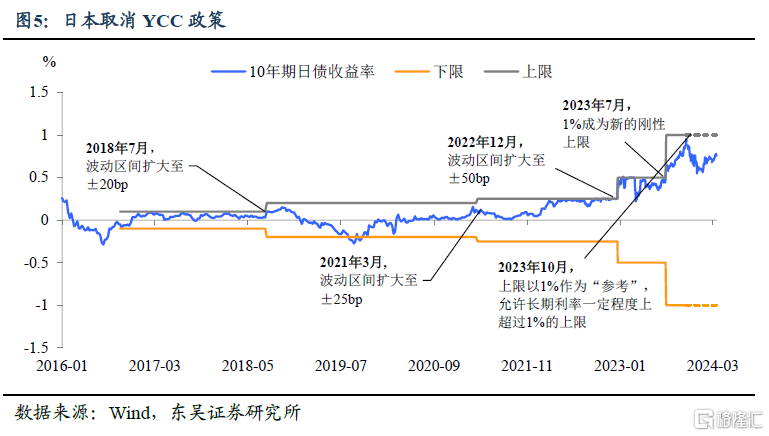

二是YCC“名亡”,但仍舊“實存”。雖然日央行明面結束YCC,但維持長債的購买,實則是盡可能的保持QE可持續性。早年由於QQE框架下的日央行仍難以實現其2%的通脹目標,日本央行貨幣政策的重心將由過去的“量”轉爲了“利率”,在2016年引入YCC政策的同時保持每個月的購債量。近年來,日央行先後多次擴大10年期國債收益率的控制區間。

直至去年年底YCC實則就變得不是那么剛性,日本央行的調整也不再是以往的逐步上調“絕對”上限,而是對上限做出了模糊化處理:長端利率從“嚴格限制區間”改爲“參考區間”。因此YCC實則自去年年底就已“名亡”,但即便是日央行不再對區間設限,其仍保留幹預的選項,給寬松留有余地。

三是停止購买ETF,但“副作用”較小。購买ETF的舉措實際上是爲了給股市“托底”,按慣例,在日股跌幅達到2%或以上時,日本央行就會买入交易所交易基金。考慮到日央行去年只購买了3次ETF,上周股市大跌後日本央行也不愿意介入市場來看,其不愿購买更多ETF的跡象變得更加明顯。同時基於全球比較邏輯以及企業盈利好轉的背景下,日股再次跌入熊市深淵的概率較小。有鑑於此,即便日本央行結束對ETF的購买,對日股的影響也較爲有限。

總的來說,此次日央行雖然時隔10年終於結束負利率時代,回歸貨幣正常化,但實則也揭示了一個不爭的事實,即日央行尚未完全放棄寬松模式。這更多的可能是對通脹和經濟之間的“再平衡”:

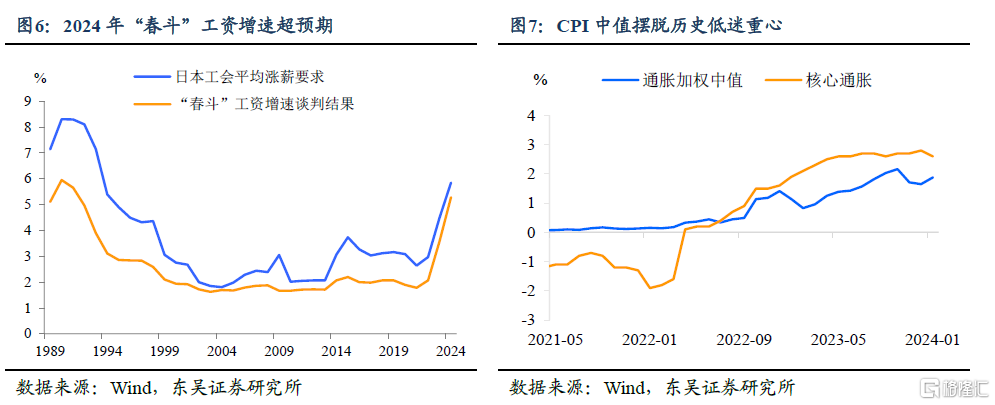

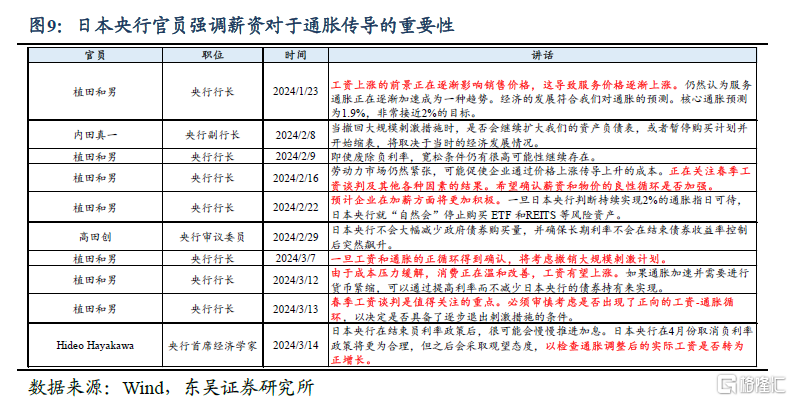

一方面,薪資增速快速上升的背景下,日央行的及時“出手”無疑有助於穩定市場通脹預期。春鬥“好成績”成爲本次“催熟”負利率的核心原因。顯然剛結束的2024年春鬥結果使市場對於通脹的信心快速上升:2024年“春鬥”初步結果顯示,日本最大工會Rengo爭取到的年度工資漲幅達到5.28%,高於前一年的3.8%,更創下30年來最大漲幅。而且CPI通脹中值也已經擺脫了上世紀90年代以來0附近的低位,呈現加速上漲趨勢。此時,日央行調高利率、結束YCC等一定程度上穩定了市場的通脹預期。

另一方面,爲穩經濟及穩市場,日央行不能夠輕易說“放手”,對加息仍留有余地。例如聲明稱,倘若收益率快速上升,仍可以相機抉擇、不限量購买國債。這意味着日央行保持較爲寬松的政策環境,更多是爲了防止快速加息導致的對經濟和市場的較大衝擊。

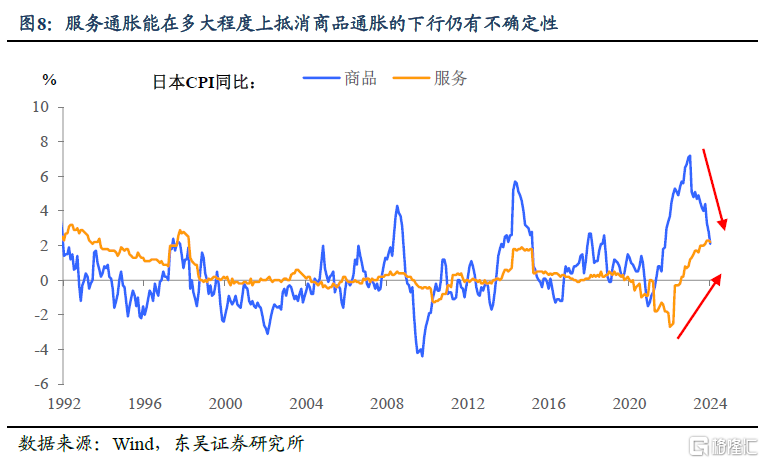

鑑於植田並未暗示未來加息路徑的態度,顯然這是一次“鴿派”退出。我們認爲這主要源於兩方面的原因,一則,由於植田行長的政治資本較爲薄弱,相比於前任黑田行長,其行事作風更加謹慎;二則通脹的全面上升存在不確定性,隨着商品通脹的逐步消退,以工資爲基礎的服務通脹會在多大程度上彌補商品通脹的下滑依然存疑,服務通脹上升的強度需要更長的時間才能被證僞。

因此日央行今年不再加息的概率明顯更大。誠然春鬥成功“全壘打”有力的支持了日央行對薪資水平變化的看法,爲加息掃除障礙,但更重要的是工資壓力向通脹的傳導是否順利。值得注意的是,由於大多數公司從6月才能夠开始調整到新的工資水平,在此基礎上最早的通脹報告最早也要到7月才能夠體現。而日央行可能需要看到3-6個月持續的數據好轉,才能對通脹前景進行初步的評估。因此整體來說,今年不加息的概率要高於加息。

除此之外,值得注意的是日本央行本身的風格變化。在黑田時代日本央行不太注重預期管理,機構參與者喜歡押注“驚喜”,比如2016年初實施負利率時期。但是新行長植田和男被譽爲“日本伯南克”,應該是吸取了2013年伯南克治下美聯儲Taper Tantrum(縮減恐慌)的教訓,十分注重溝通而且至少紙面上“表裏如一”,今天會議前就差把“標准答案”直接給新聞媒體了。

因此,今天日本市場的異動更可能是機構慣性押注強轉向(多日元、空日債)之後的平倉行爲,往後看隨着日本央行這個“小號”靴子的落地,市場關注的焦點又將回到美聯儲。當然中期而言,當前日元的低估是毫無疑問的。

對國內市場有何影響?短期從資產關系上看,日元大幅貶值會影響人民幣和A股;從替代關系上看,日本央行捉摸不透的“緊縮”對於日股是好事,對於A股則說不上利多。

風險提示:政策出台節奏及項目落地放緩導致經濟復蘇偏慢;海外經濟體提前顯著進入衰退,國內出口超預期萎縮。

注:本文來自東吳證券於2024年3月19日發布的《日股重上4萬,日央行“升”不逢時?(東吳宏觀陶川團隊)》,證券分析師:邵翔、葛曉媛

標題:日股重上4萬,日央行“升”不逢時?

地址:https://www.iknowplus.com/post/91376.html