爲什么行情會輪動成電風扇?

引子

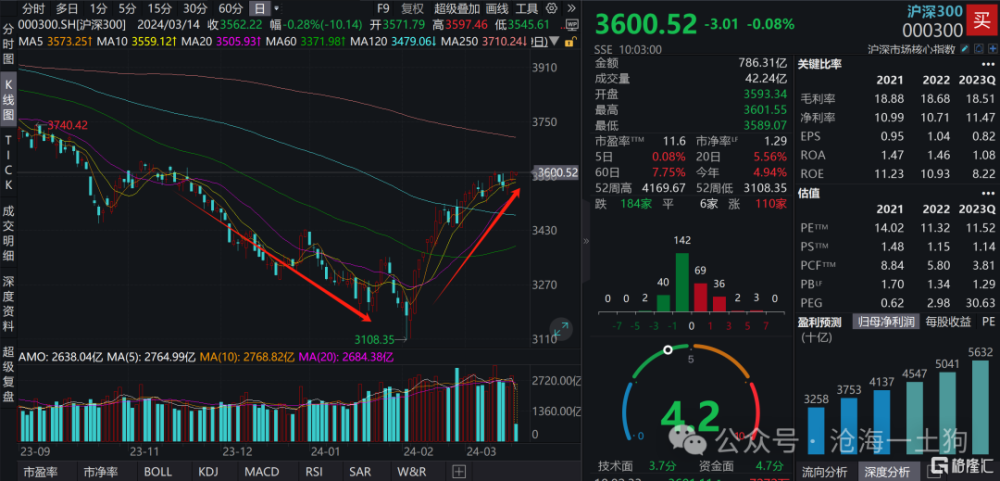

近期,滬深300指數走得很強,讓那些“言必稱經濟基本面”的投資者十分難受,又一頓雲裏霧裏的分析。

說實話,如果我們忽視了負債端的情況來分析問題,那么,我們既不可能懂基本面,也不可能懂資本市場。

今年年初的“雪球產品風波”已經給了我們一個深刻的教訓了,這是經濟基本面能解釋得了的么?根本解釋不了。

事實上,債券市場的走勢也嚴重偏離了經濟基本面。30年國債利率一度殺到2.40%附近,但我們的經濟也根本沒那么差。

基於這兩次“特殊情況”,我們在《關於債市的逼空行情和末尾淘汰原理》一文中,總結了一個末尾淘汰原理:

市場存在一種慣性,總是優先消滅最脆弱的账戶,即最脆弱账戶的持倉方向決定了市場的運動方向。

根據這個原理,我們就可以轉換开頭的那個問題了:驅使滬深300持續向上的吸引子是什么?誰又是這一輪菜單上的那盤菜?答案是:很可能是一些倉位不高的私募基金。

私募基金產品的脆弱性

在這裏,我們一定要理解這個原理的內核——【脆弱】二字。脆弱意味着受限,意味着被某些約束捆住,沒法很好地施展拳腳,只能被對手盤摁在地上摩擦。

那么,私募基金的脆弱性體現在哪裏呢?1、存在一個清盤线;2、某些私募基金的淨值離清盤线很近。

由於這些基金的淨值離清盤线的距離太近了,所以,管理人不敢加倉,一直在等所謂的回調。

但是,市場專找苦命人折騰,滬深300指數趨勢性向上,根本沒給出一個像樣的回調機會。

於是,這裏就存在一個gap——基金跑輸滬深300的幅度。一家私募基金的倉位越低,其跑輸的幅度越大。

事實上,這些私募基金遠比我們想象中的脆弱,它還有一道隱形的清倉线:那就是跑輸滬深300太多。

有人會講,客戶還處於被套狀態,即便跑輸了,也不會贖回的。但是,任何事情都存在一個限度,滬深300漲第一個10%客戶忍了,第二個10%客戶還能被拉回來,第三個10%客戶還忍??

從人性的角度來看,踏空遠比實現虧損痛苦,因爲周圍的人都在掙錢或者回血。客戶總有一個最平庸、最便宜的選擇——滬深300ETF,也就是說,這是懸在基金頭上的達摩克利斯之劍。

如果一只基金產品被市場逼空了,那么,他的結局就是——被客戶贖回,然後,贖到清盤。

因此,關於私募基金的脆弱性還得加上一條:3、客戶可以贖回。

於是,這個圍獵的局就比較明顯了:

1、淨值離清倉线比較近,讓一些產品處於類空頭狀態;

2、隨着市場的上漲,客戶【心理账戶】所計量的浮虧越來越大;

3、最終,進程到了某個階段,客戶开始贖回;這種產品的規模越大,吸引子的吸引力越強,最終,產生宏觀顯著性。目前,我們只是看到一些蛛絲馬跡。

如上圖所示,想當初整個市場對“雪球產品”的圍獵也是這么一步步來的。

資管機構的護城河

寫到這裏,我們在理論上並沒有什么進展,只是把“末尾淘汰原理”換了一個地方又用了一遍罷了。

在這裏有一個很有趣的問題:爲什么以前私募基金不會被圍獵,這一次有可能被圍獵呢?哪一個重要變量發生了變化呢?

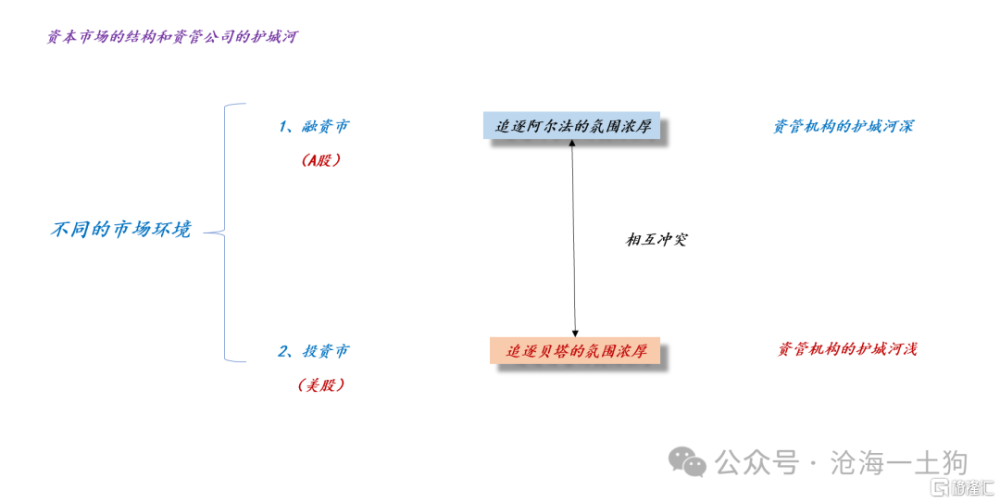

這需要我們去回答一個更加抽象的問題,資管機構的護城河到底是什么?事實上,我們在《爲什么被動基金才是大勢所趨?》一文中,已經給出了一個答案:系統性地追逐阿爾法的氛圍。在這篇文章中,我們討論了一個原理:當每個人都在追逐阿爾法時,系統的貝塔降低;當每個人都放棄阿爾法時,系統的貝塔提高。

也就是說,阿爾法和貝塔存在一個蹺蹺板的關系。

想明白這個原理,我們就明白爲什么我們整個市場言必稱阿爾法了。這是因爲我們整個系統是融資市。

這就有些反諷的意味了,之所以我們有那么多資管公司,那么多研究員、首席和投資經理,是因爲我們整個系統是融資市;但是呢,這些研究員和投資經理又在罵融資市。

對稱的,我們可以看看美股,那邊沒那么多研究員,也沒那么多投資經理,對阿爾法的追逐沒我們這么魔怔;但是,他們對貝塔的追逐十分熱忱,搞出了各種各樣的槓杆產品——xx倍做多xxETF。

現在大家應該理解了我們和人家的本質差異了吧,我們的根在阿爾法,他們的根在貝塔。

有些人會羨慕人家的“xx倍做多xxETF”,我覺得,這挺荒誕的:要么移植過來的植物根本活不了,要么我們得先把我們的土壤換掉,這些表示羨慕的人會失業。歸根結底,在過去很長一段時間內,我們資管系統的根基在阿爾法,我們的人才培養,我們的組織架構,我們的經驗,都是圍繞這個根基展开的。

阿爾法對私募基金的保護

推理到這裏,我們就能明白這次不一樣在哪裏了:阿爾法特徵不強,但貝塔很強。

在之前的體系下,股市反彈過程中會展現出很強的阿爾法特徵,即有些板塊會表現得更好。

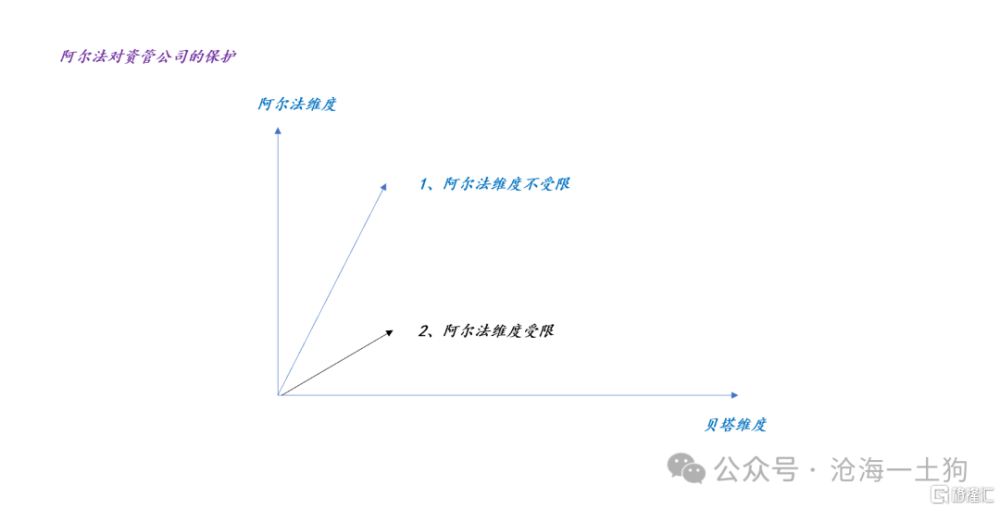

如上圖所示,我們可以用向量的長度來代理私募基金的表現,於是,就有下面的分類:

1、在阿爾法維度不受限的情況下,私募基金可以低倉位獲得較好的表現;

2、在阿爾法維度受限的情況下,私募基金要么上倉位,要么等死;

說實話,在行情的初始階段,大家其實是按照“阿爾法維度不受限”的場景去操作的,即持倉有較滬深300指數有巨大偏離。

當然,有些账戶運氣好,表現得不錯,然而更多的账戶卻是有些慘:行情不是不輪動,而是,輪動成了電風扇。

如果行情輪動成電風扇,那么,老的一套必然是失效的。

新時代的拓荒者

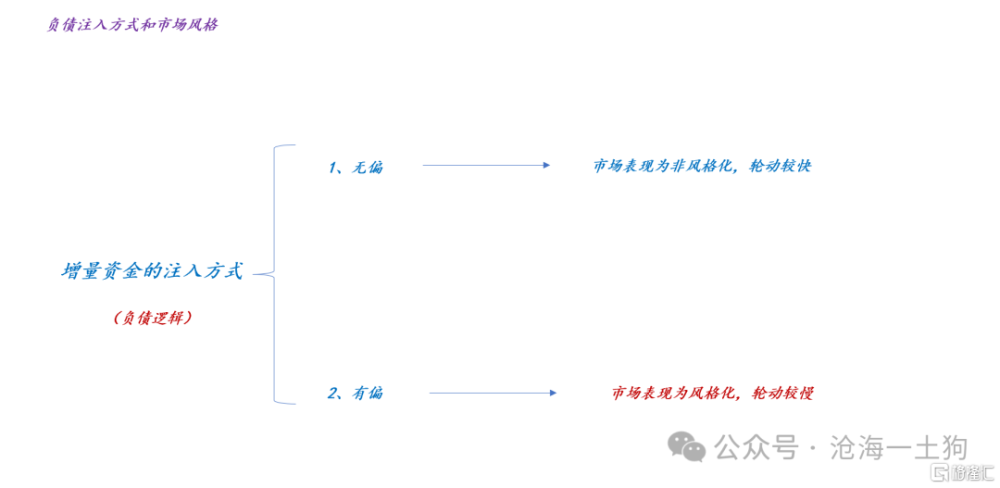

爲什么行情會輪動成電風扇呢?對於這個問題,我們可以構造一個一致性分類:

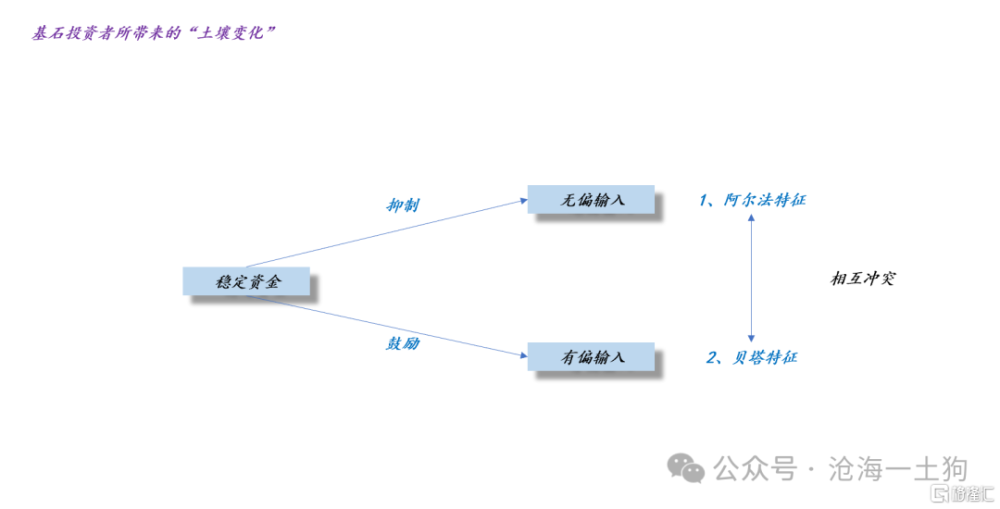

1、當增量資金的輸入點有偏,整個滬深300會表現出風格化,輪動較慢,阿爾法容易把握;

2、當增量資金的輸入點位無偏,整個滬深300指數會去風格化,輪動較快,阿爾法難以攫取;

在救市期間,穩定資金爲了回避道德風險,購买了大量的滬深300ETF,即通過無偏的方式注入了大量的增量資金。

顯而易見,穩定資金已經成爲這個領域的基石投資者。不少人錯誤地認爲,祂的這個行爲改變不了什么,大家可以繼續按照老一套來玩。

實則不然,我們最近已經觀察到了祂所帶來的改變,既有增量資金,也有土壤的變化。

最近輪動極快,阿爾法很難捕捉。這背後的原因就是,基石投資者在篩選增量資金,逼迫所有參與者以類似於300etf的模式加倉,否則,你就別參與了。

綜上所述,【輪動情況】是一個極其重要的負債特徵值,遠比經濟基本面要深刻得多。

極快的輪動反映了一對衝突:一方面,投資者們有很強的阿爾法思維慣性;另一方面,市場的增量資金主要是無偏資金。於是,市場轉成了電風扇。

結束語

對投資者來說,土壤是一個外生變量,根本沒得選。但是,對於整個國家來說,土壤的屬性是一個選擇,我們既可以選A,也可以選B。

如果我們要很高的儲蓄率,我們就選阿爾法;如果我們要美國那種高消費,我們就選貝塔。

昨天有個朋友打電話問我,怎么看股市的行情。我的回答是,只要國家愿意,滬深300一萬點也不是不可能的。3%的通脹目標已經暗示了某種取向的變化了:道理很簡單,低通脹利於儲蓄,高通脹利於消費。

他說,這個想法有些離譜。我說,基於遊戲規則變化的價格波動,總是離譜的。

盡管結論很誇張,但是,只要遊戲規則的某些方面變化了,推理下來就是這么個結果,畢竟SPX的PE有25倍,不要拿微觀邏輯來糊弄自己,中美估值差異來自於遊戲規則差異。

如果上述邏輯work,那么,從業者們將經歷一波極其詭異的大牛市:一方面,指數屢創新高;另一方面,大量的金融從業者失業。

更加離譜的是,這個現象顯得大量的金融從業者才是堤壩上的老鼠和螞蟻,是上證綜指萬年3000點的罪魁禍首,這就挺諷刺的。

說實話,我們所經歷的離譜的事情還少么?如果說獻祭了“雪球產品”+“DMA產品”能讓上證跌到2600附近,那么,獻祭這個行業一半以上的崗位,又能讓上證漲到哪裏呢?

天地不仁,以萬物爲芻狗;聖人不仁,以百姓爲芻狗。芻狗么,祭祀完了就要燒掉。讓我們靜下心來慢慢等待,看看誰會是那個代價。

ps:數據來自wind,圖片來自網絡

標題:爲什么行情會輪動成電風扇?

地址:https://www.iknowplus.com/post/91235.html