信達策略:季度普漲,年度主线關注周期&AI

核心結論

2月以來,高頻經濟數據顯示宏觀經濟運行結構分化較明顯,房地產行業數據仍偏弱,經濟預期邊際改善不多。但伴隨着流動性風險的緩解、利率下行帶來長期配置資金的流入,以及自下而上的微觀盈利反映出市場可能對經濟存在過度擔心,市場出現一輪速度較快的估值修復行情。歷史上底部第一波反轉中,市場領漲板塊特徵通常表現爲估值修復爲主,基本面數據兌現爲輔,各板塊輪漲。從板塊輪動順序上來看,在市場企穩的初期,投資者風險偏好較低,市場往往會更加關注大盤藍籌板塊。而到了指數企穩的第2-3個月,小盤成長板塊通常开始走強,同時需要關注超跌板塊的反彈。2024年1月煤炭、銀行等高股息板塊領漲,主要原因是具備防御屬性、高股息以及具備商品產能周期景氣向上帶來的長期邏輯。2024年2月AI相關板塊走強,主要原因是長期邏輯有海外AI模型迭代加速的利好,以及TMT是指數企穩前半年跌幅居前的板塊。信達證券認爲,季度普漲之後,二季度开始,市場可能從估值修復轉爲進入驗證業績兌現的階段,年度主线或可關注可能有長期邏輯明顯改善的周期&AI。上遊周期板或將逐漸驗證產能周期景氣向上帶來商品價格中樞擡升。年初以來周期板塊景氣預期下調幅度最小,可關注上遊資源品如煤炭、石油石化。另外AI相關行業或將受益於技術進步帶來新一輪產業趨勢上行。

未來3個月配置建議:周期(高股息+產能格局好)>硬科技(超跌+底部反彈利好成長+庫存周期觸底預期提升)>軟成長(長期邏輯好+企穩前半年超跌)> 消費(經濟後周期板塊+估值擡升空間有限)>金融地產(超跌+政策敏感性高)

金融地產:地產鏈超跌特徵較爲明顯,但長期邏輯走弱尚未得到修復。歷史上新一輪熊轉牛初期,券商行業大多會有超額收益且幅度較大。

消費:大部分消費板塊的估值均下滑到2010年以來中等偏下的水平。但由於長期邏輯尚未得到進一步驗證,估值繼續擡升空間不大。投資機會主要可能局限在兩個方向:(1)契合消費降級的消費模式。(2)部分行業可能會有較強的高分紅屬性。

成長:硬科技(新能源、光伏等)是當下超跌特徵最明顯的板塊。半導體、新能源是前一輪牛市的核心賽道,底部反轉第一波上漲通常會有前一輪牛市的影子。TMT可能成爲牛市中新賽道,長期可能會更強,需要觀察業績兌現的節奏。

周期:從價格波動規律和產能格局來看,商品價格依然處在超級周期中。信達證券建議關注周期板塊1-2年战略性機會,基於以下三點:(1)中美的庫存周期很有可能已經接近底部。(2)2022年11月黃金見底开始回升,可能意味着整體商品的底部正在形成。(3)目前股市只定價了高股息和價格穩定,尚未定價可能的價格上行。

一級行業具體配置方向:(1)金融:證券(熊轉牛初期彈性大);(2)消費:汽車(電動化、智能化、出海);(3)成長:電力設備(超跌+庫存周期觸底預期提升)、傳媒(超跌+長期邏輯好);(4)周期:關注長期產能格局好的上遊資源品(煤炭、有色金屬、石油石化)。

正 文

1市場主线風格探討

1.1 大類板塊配置建議

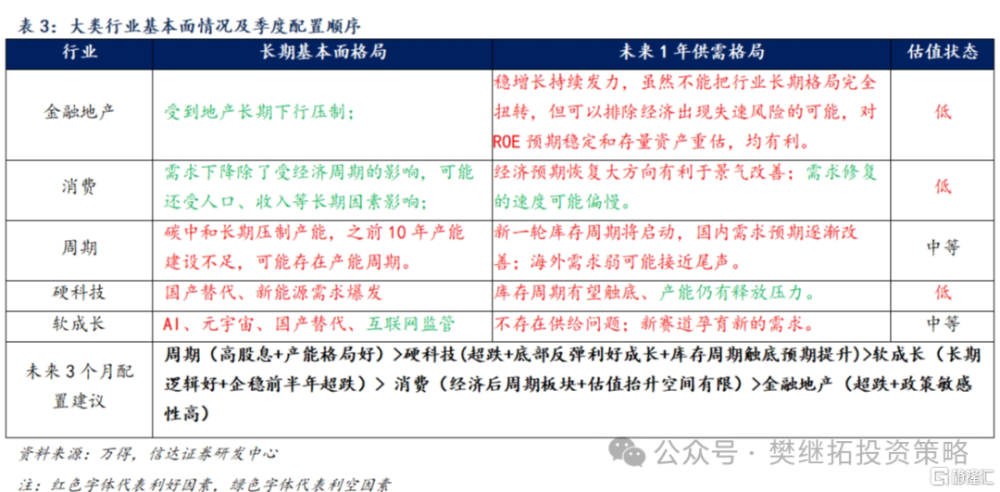

(1)高頻經濟數據顯示宏觀經濟運行結構分化較明顯,2月CPI由負轉正,但房地產行業數據仍偏弱。整體來看1-2月是宏觀經濟數據的空窗期,但從已經披露的高頻經濟數據來看,宏觀經濟運行結構分化較明顯。1月信貸數據實現良好开局,2月CPI同比增速再次轉正,核心CPI回升到1.2%,主要受春節錯月因素和春節期間食品、出行、文娛等消費需求回升的影響,但2月PPI同比增速爲-2.7%,前值-2.5%,環比-0.2%,PPI環比繼續下降,同比增速弱於萬得一致性預期,主要受到地產和基建偏弱的影響。PMI、花旗中國經濟意外指數、房地產銷售等數據均處於低位運行。2月制造業PMI爲49.1%,環比下降0.1個百分點,仍然低於榮枯线和歷史同期水平。2月中旬以來,花旗中國經濟意外指數反映經濟表現小幅高於預期,但幅度低於2013-2023年均值。1-2月30大中城市商品房銷售數據持續走弱,本輪地產寬松政策效果尚未顯現,內需仍然偏弱,經濟內生增長動力略顯不足。

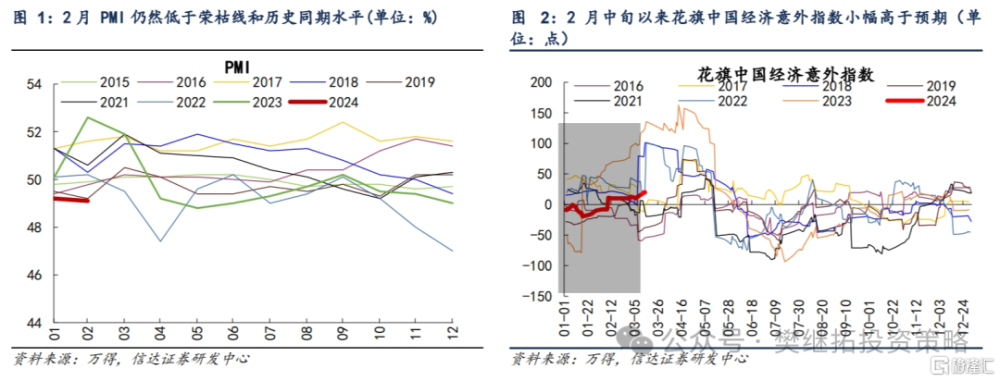

(2)非對稱降息落地,貨幣政策仍有寬松空間,兩會期間提及發展新質生產力是高質量發展的發力重點。2月以來政策層面的積極變化有,2月20日非對稱降息落地,1年期LPR爲3.45%,5年期以上LPR調降25BP至3.95%。本輪非對稱降息對5年期LPR調降力度較大,在通脹處於低位的背景下有利於降低實際利率,從而擴大實體融資需求。當前經濟增速仍有放緩壓力,實際利率仍然不低,後續貨幣政策仍有寬松空間。

2024年兩會主要政策亮點,第一在於積極的財政政策要適度加力、增質提效。提出“從今年开始擬連續幾年發行超長期特別國債,今年先發行1萬億元。”。第二在於有望對“構建房地產發展新模式”做出更明確的部署,“三大工程”有望成爲短期提振房地產市場的抓手。第三在於大力推進現代化產業體系建設,加快發展新質生產力。以發展战略性新興產業和培育未來產業爲重點。其中提及鞏固擴大智能網聯新能源汽車等產業領先優勢,加快前沿新興氫能、新材料、創新藥等產業發展,積極打造生物制造、商業航天、低空經濟等新增長引擎,深化大數據、人工智能等研發應用,开展“人工智能+”行動等方面。

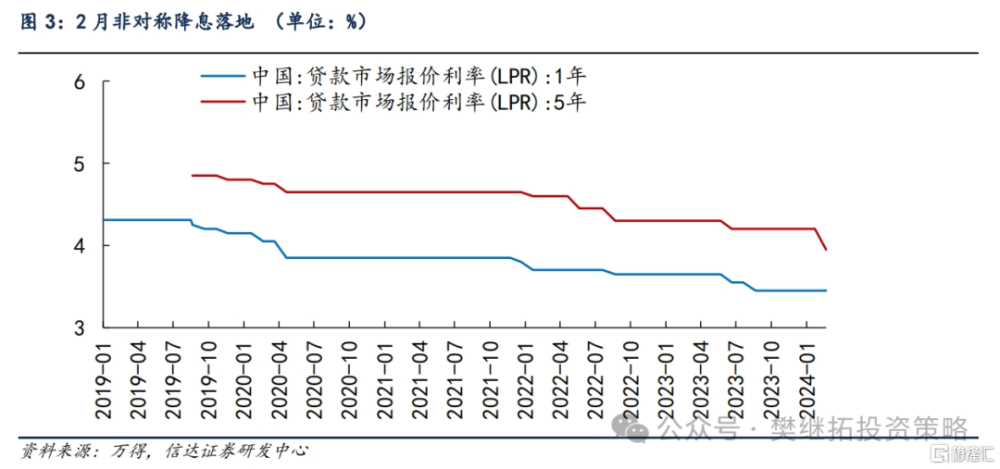

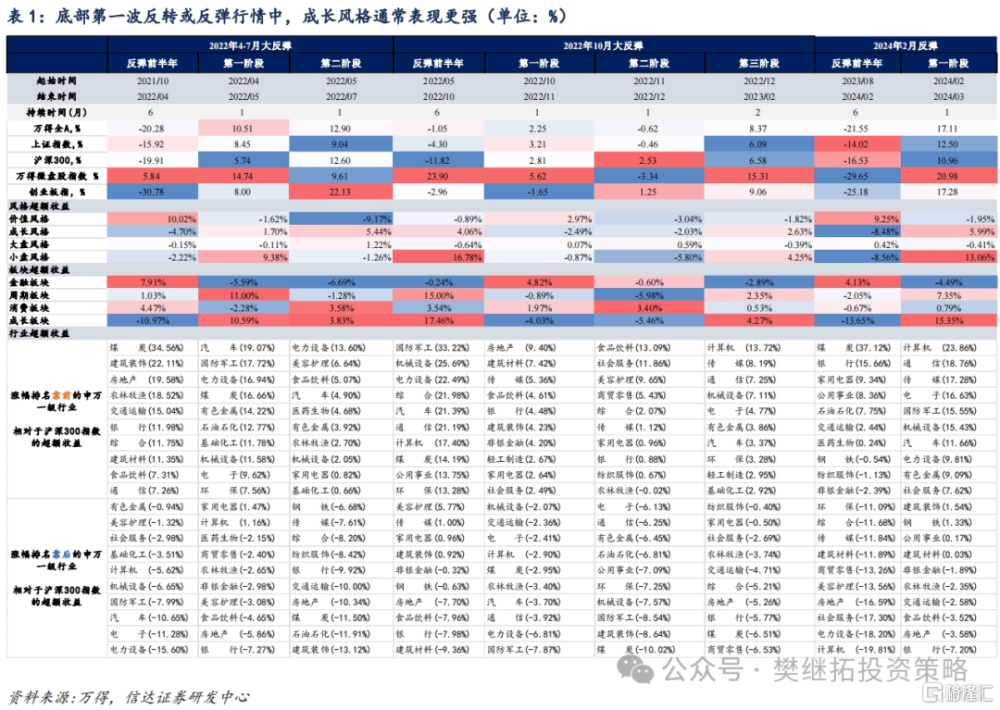

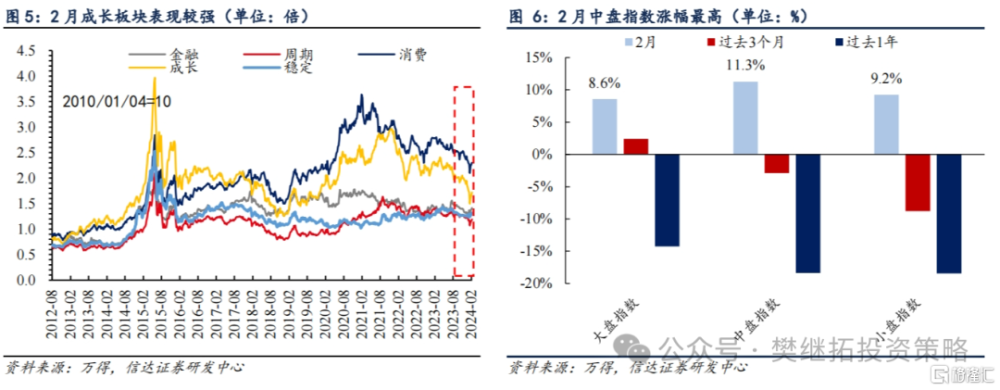

(3)歷史上底部第一波反轉中,市場領漲板塊特徵通常表現爲估值修復爲主,基本面數據兌現爲輔,各板塊輪漲。在熊市後期幾乎所有板塊都已經出現了對基本面利空的擔心,投資者或主動或被動降低倉位。而在指數企穩之後,投資者存在補倉的需求,導致底部第一波反轉中估值修復的動力較強。此時可能伴隨着宏觀經濟基本面的小幅改善,但指數反轉的速度和幅度可能會超過基本面數據改善的幅度。比如2012年12月-2013年2月初,指數在1個季度內收復了之前1年的跌幅,2019年1月-4月中,指數在1個季度內收復了之前1年的跌幅。截至2024年1月私募基金倉位的最新讀數爲48.18%,環比下降7.7pct,倉位創下2014年以來新低。2024年2月初以來指數企穩後,基金補倉動力較強,帶來市場整體估值的快速修復。

(4)從板塊輪動順序上來看,在市場企穩的初期,投資者風險偏好比較低,市場往往會更加關注大盤藍籌板塊。例如2008年11月起底部反轉的第一個月基建、地產鏈率先領漲。2012年12月起底部反轉的第一個月金融地產先漲。2019年1月起底部反轉的第一個月也是金融類板塊先漲。2024年1月煤炭、銀行等高股息板塊領漲,一方面在指數底部區域有防御屬性,另一方面股市估值較低,利率持續下降,高股息板塊吸引部分長期配置資金流入,同時也有商品產能周期景氣向上帶來的長期邏輯。

而到了指數企穩的第2-3個月,小盤成長板塊通常开始走強,同時需要關注超跌板塊的反彈。從2022年4月底和10月底兩次重要底部來看,底部反轉後的第1個月,超跌板塊就已經开始有一定反彈,到底部反轉後的第2-3個月,超跌板塊的反彈會越來越強,反彈也會擴散到更多板塊,包括第一個月漲勢較少的板塊、以及有政策催化或者產業邏輯的板塊。2024年2月AI相關板塊走強,一方面長期邏輯有積極的邊際變化,海外AI模型迭代加速是催化劑。另一方面,TMT是指數企穩前半年跌幅居前的板塊。

(5)信達證券認爲,季度普漲之後,二季度开始,市場可能進入驗證業績兌現的階段,年度主线或可關注可能有長期邏輯明顯改善的周期&AI。信達證券認爲,季度普漲之後,二季度开始,市場可能從估值修復轉爲進入驗證業績兌現的階段。上遊周期板塊年度基本面有望出現明顯改善,或將逐漸驗證產能周期景氣向上帶來商品價格中樞擡升。另外可能出現年度基本面改善的板塊是AI相關行業,或將受益於技術進步帶來新一輪產業趨勢上行。

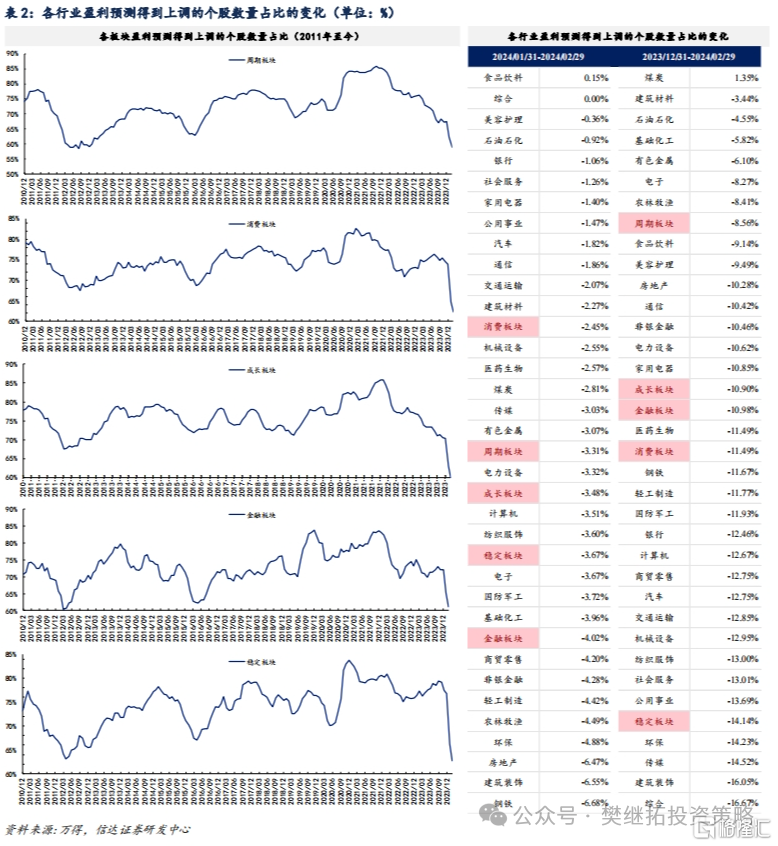

年初以來景氣預期下調幅度最小,可關注上遊資源品如煤炭、石油石化。信達證券計算不同行業中盈利預測得到上調的個股數量佔比,以此衡量行業分析師對所在行業景氣度的樂觀程度。年初至今,多數板塊中盈利預測得到上調的個股佔比都出現大幅下降,周期板塊的下降幅度最小,其中煤炭行業盈利預測得到上調的個股佔比甚至有所提升。穩定和消費板塊盈利預測得到上調的個股佔比下降幅度最大。但最近一個月,食品飲料行業盈利預測得到上調的個股佔比也有提升。

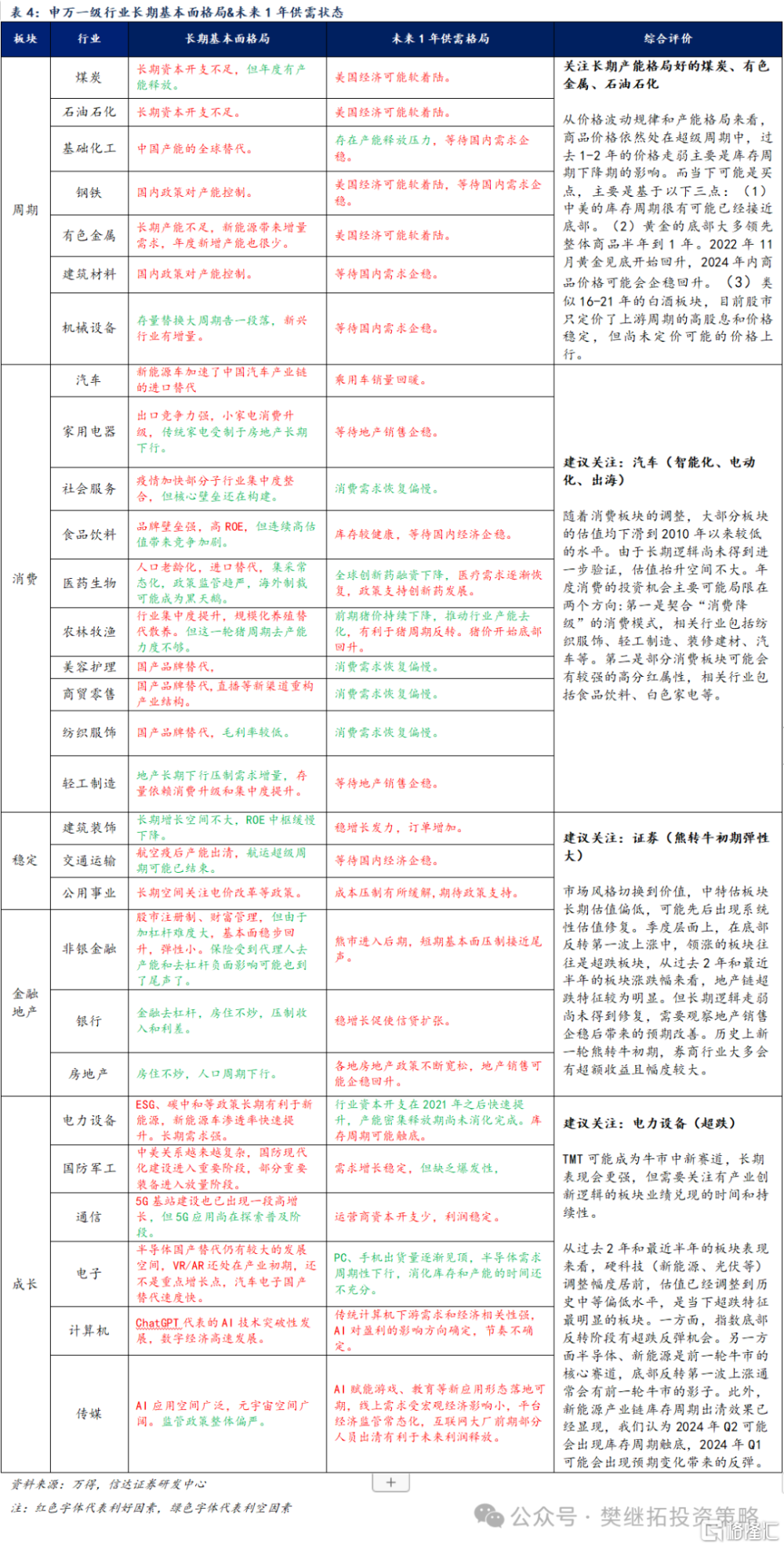

1.2 申萬一級行業長期&短期供需格局分析及配置建議

1.2.1金融地產:穩增長和經濟企穩預期可能帶來估值修復,關注證券

2022年至今,市場整體風格逐漸轉向價值,中特估類板塊由於長期的低估值,可能會先後出現系統性的估值修復,可在半年維度內超配。從PB-ROE 視角來看,信達證券認爲“中特估”行情的本質是板塊長期估值偏低。從歷史情況來看,每當一個板塊的偏離度處於歷史偏高或者偏低水平之後,大概率會出現較明顯的估值回歸。穩定類、金融類板塊估值已經從底部有了一定的回升,但從長期來看估值仍然偏低。後續隨着經濟的企穩、中特估政策推進、股市流動性恢復,金融類板塊存在系統性估值修復的可能性,可類比2014-2015年的“一帶一路”行情。

季度層面上,在底部反轉第一波上漲中,領漲的板塊往往是超跌板塊,從過去2年和最近半年的板塊漲跌幅來看,地產鏈超跌特徵較爲明顯。但長期邏輯走弱尚未得到修復,需要觀察地產銷售企穩後帶來的預期改善。歷史上新一輪熊轉牛初期,券商行業大多會有超額收益且幅度較大。

1.2.2 消費:估值下降到中等偏下水平,或成爲經濟後周期板塊

2023年2月中旬以來,消費板塊股價和估值持續下行,原因可能在於,第一,疫後修復鏈在從2022年10月底开始的反彈中,估值擡升遠超業績兌現,疫後修復速度變慢,機會變少。第二,消費升級的長期邏輯暫時沒有更多的證明。隨着消費板塊的調整,大部分板塊的估值均下滑到2010年以來較低的水平。

消費板塊ROE的回升通常主要依靠經濟反轉,在沒有更多證明消費升級依然持續存在的情況下,消費或成爲經濟後周期板塊。年度消費的投資機會主要可能局限在兩個方向:第一是契合“消費降級”的消費模式,這裏的“消費降級”不僅僅表現爲消費單價的降低,本質上是依托具有強大基礎的優質供應鏈,通過產品、營銷、渠道改革將優質低價的商品觸達更多的終端消費者,包括低能級城市和鄉鎮居民以及品牌出海。相關行業包括紡織服飾、輕工制造、裝修建材、汽車等。第二是部分消費板塊可能會有較強的高分紅屬性,在股市估值處於底部、利率下行的背景下可能受益,相關行業包括食品飲料、白色家電等。

1.2.3成長:底部反轉和季節性利好成長,關注超跌板塊

在指數底部反轉的階段,成長板塊通常會有不錯的表現。從過去2年和最近半年的板塊表現來看,硬科技(新能源、光伏等)調整幅度居前,估值已經調整到歷史偏低水平,是當下超跌特徵最明顯的板塊。一方面,如果指數存在階段性反轉的可能,硬科技板塊在底部反轉附近有超跌反彈機會。另一方面半導體、新能源是前一輪牛市的核心賽道,底部反轉第一波上漲通常會有前一輪牛市的影子。此外,新能源產業鏈庫存周期出清效果已經顯現,信達證券認爲2024年Q2可能會出現庫存周期觸底,2024年Q1可能會出現預期變化帶來的反彈。

TMT可能成爲牛市中的新賽道,長期表現會更強,但需要關注業績兌現節奏。軟成長板塊(TMT)在2023年Q1漲幅較大,2023年Q2-Q4受季節性因素和業績兌現的影響,波動較大。TMT有AI創新應用等長期產業邏輯的變化,可能成爲下一輪牛市中新賽道,關注有產業創新邏輯的板塊業績兌現的時間和持續性。

1.2.4 周期:或存在1-2年內战略性配置機會

從價格波動給規律和產能格局來看,商品價格依然處在超級周期中,過去1-2年的價格走弱主要是庫存周期下降的影響。信達證券認爲,當下可能是上遊周期板塊比較重要的配置機會,主要是基於以下三點:(1)中美的庫存周期很有可能已經接近底部。信達證券認爲,這可能意味着始於2020年的商品價格超級周期可能還沒有結束,一旦新一輪庫存周期上行期啓動,商品價格可能會出現再次中樞擡升,與之對應的上遊周期股將會再次迎來戴維斯雙擊。(2)黃金是大宗商品中最特殊的品種,黃金長期價格趨勢和整體大宗商品一致,但短期1-2年的維度,黃金的底部大多領先整體商品半年到1年。2022年11月黃金見底开始回升,大概率2024年內會出現商品的底部。(3)類似16-21年的白酒板塊,目前股市只定價了上遊周期的高股息和價格穩定,但尚未定價可能的價格上行。

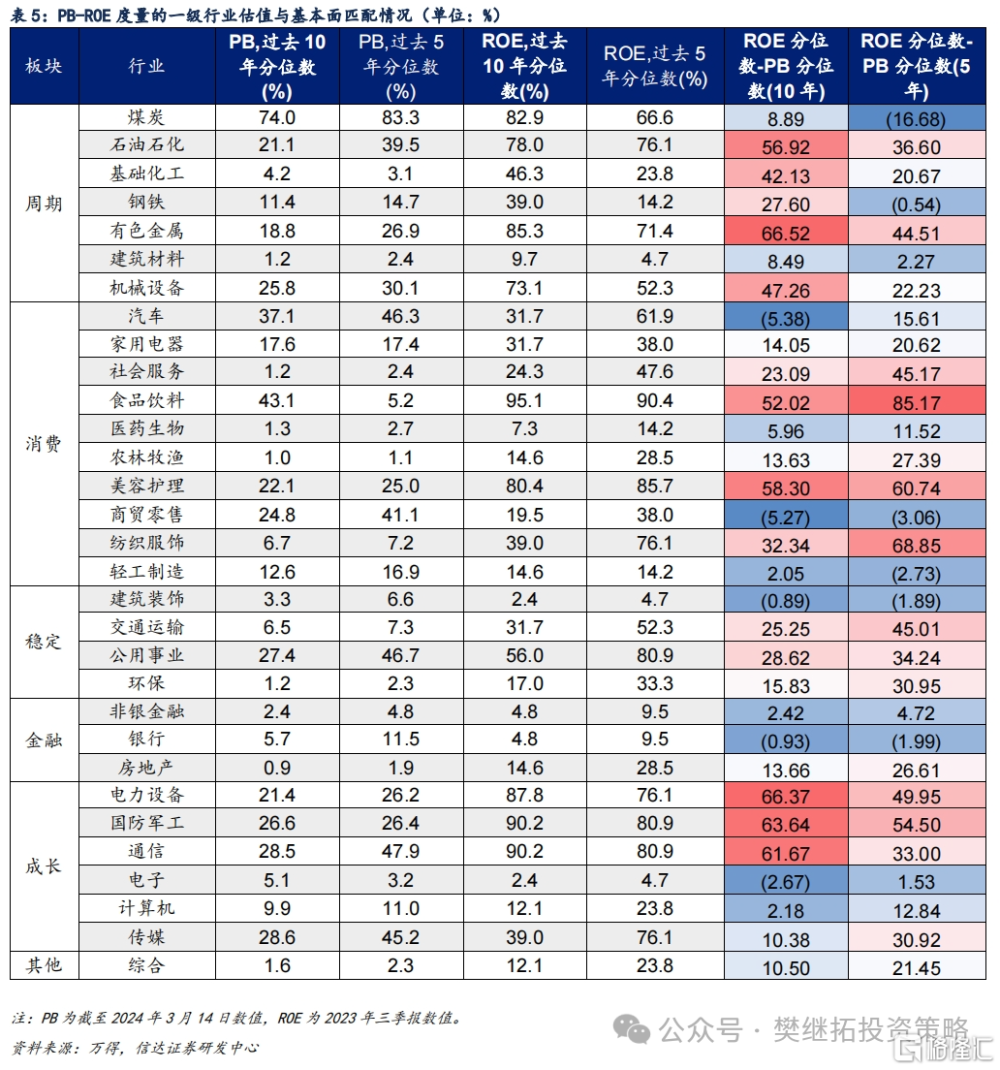

1.3 PB-ROE模型度量行業估值性價比

(1)周期板塊低估程度有所下降。上遊資源品方面,截至3月14日,煤炭、石油石化、有色金屬估值較上月同期小幅上升,石油石化、有色金屬目前低估情況仍比較明顯。中遊周期制造方面,基礎化工、鋼鐵、機械設備估值較上月同期小幅上升,鋼鐵开始小幅的高估。

(2)成長板塊低估程度有所下降。截至3月14日,成長板塊估值均較上月同期明顯上升,電力設備、軍工、通信低估程度仍然較高,計算機、傳媒、通信低估程度稍弱,電子开始出現小幅的高估。

(3)消費板塊低估程度有所下降。截至3月14日,消費大部分板塊估值較上月同期小幅上升。汽車存在一定的高估,社會服務、食品飲料、美容護理、紡織服飾當前低估情況較明顯。

(4)金融地產仍保持低估。截至 3月14日,金融地產估值較上月同期小幅上升,但估值水平仍保持歷史低位,仍保持低估狀態。

2市場表現跟蹤

2.1 市場表現回顧:成長板塊表現較強,創業板指領漲

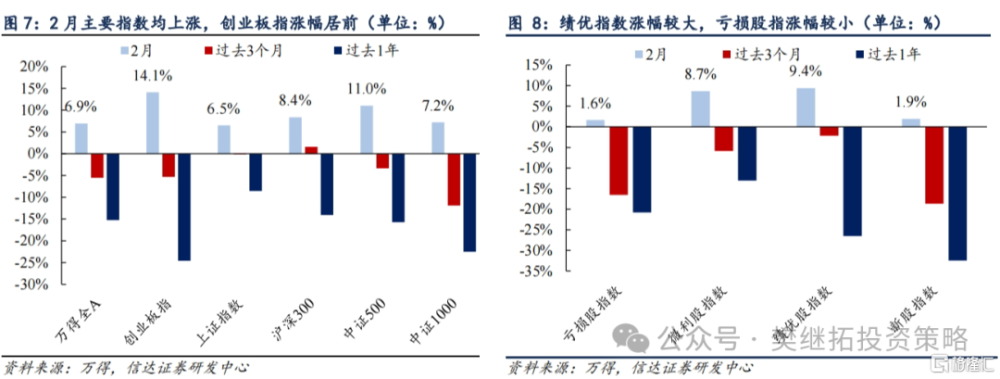

從市場風格來看,2月成長和周期板塊表現較強,穩定板塊表現較弱。主要風格板塊中,2月成長板塊漲幅最高達到10.16%,穩定板塊漲幅最小,僅爲1.89%。從大小盤風格來看,2月大小盤風格差別不大,中盤指數上漲11.3%,漲幅最高。從主要指數漲跌幅來看,2月主要指數均上漲,創業板指上漲14.1%,漲幅較大。績優股指數漲幅較大,虧損股指漲幅較小。

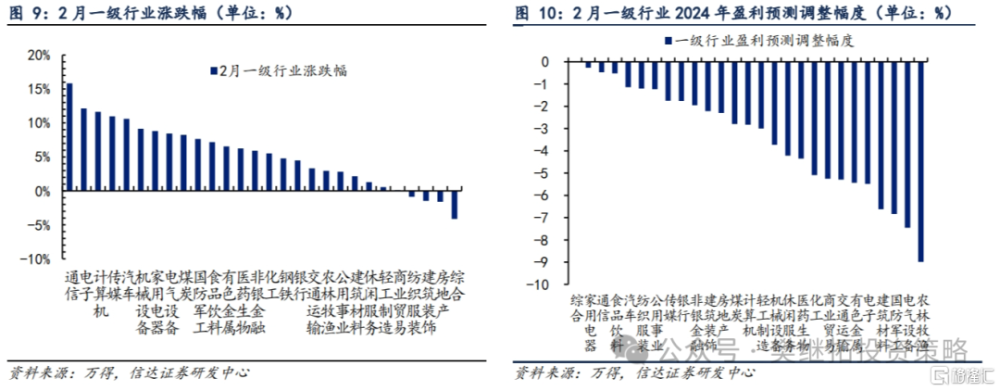

行業表現方面,2月,申萬一級行業中通信、電子、計算機、傳媒領漲,房地產、建築裝飾、紡織服裝跌幅較大。截至2月29日,農林牧漁、電氣設備、國防軍工2024年盈利預測下調幅度居前。

2.2 市場情緒跟蹤:板塊成交分化加大,但漲跌分化程度小幅收窄

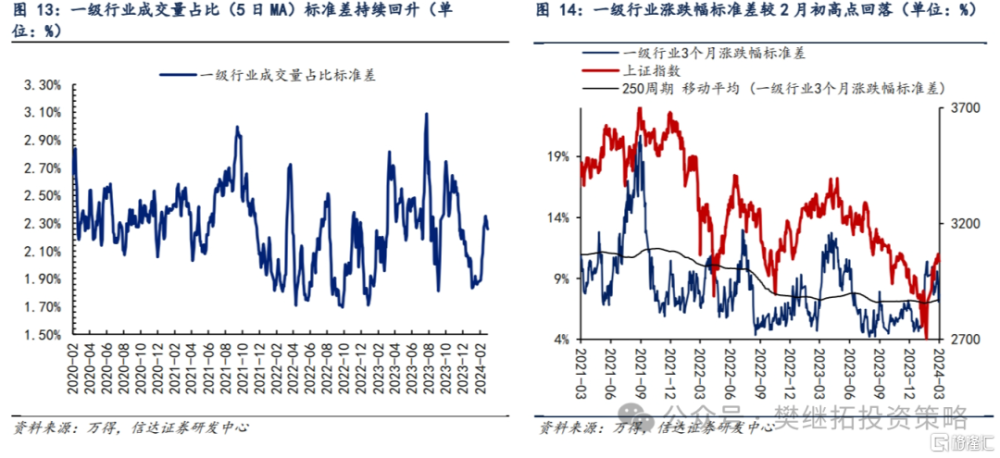

一級行業成交分化加大,但板塊漲跌分化程度小幅收窄。截至3月14日申萬一級行業成交量佔比標准差回升到2.27%,較1月19日低點1.84%有明顯回升。但2月初以來經過板塊輪漲,截至3月14日一級行業漲跌幅標准差較2月初的高點10.4%回落至7.4%,板塊漲跌分化程度有所收窄。

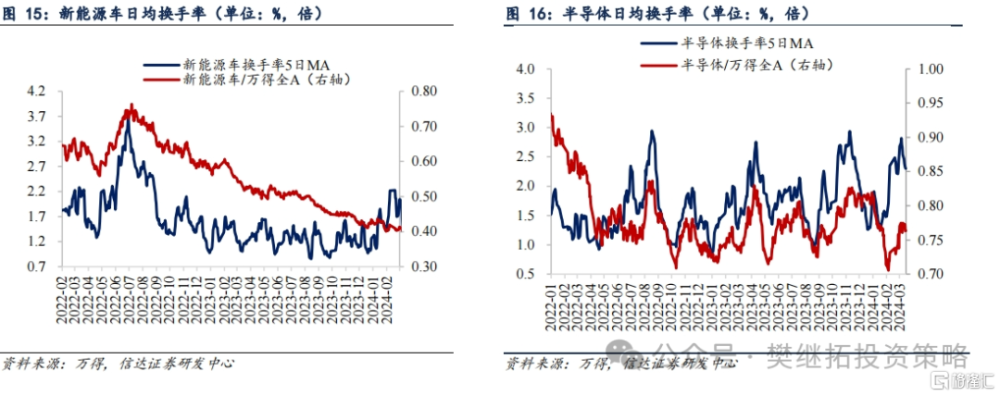

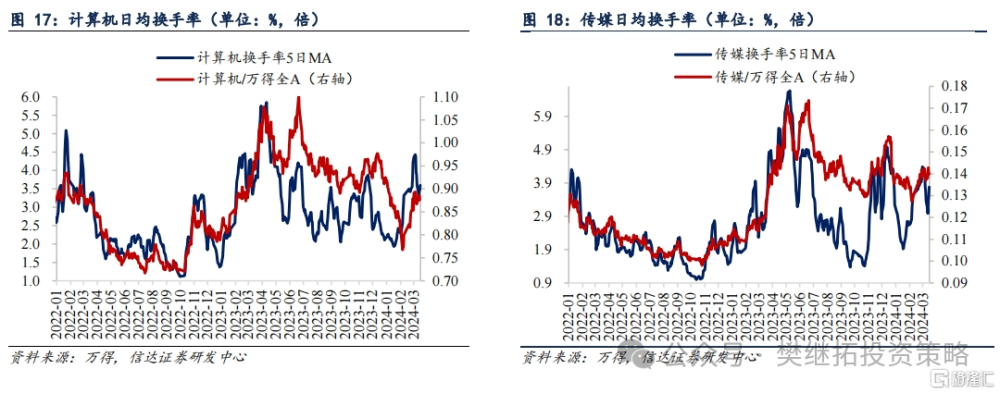

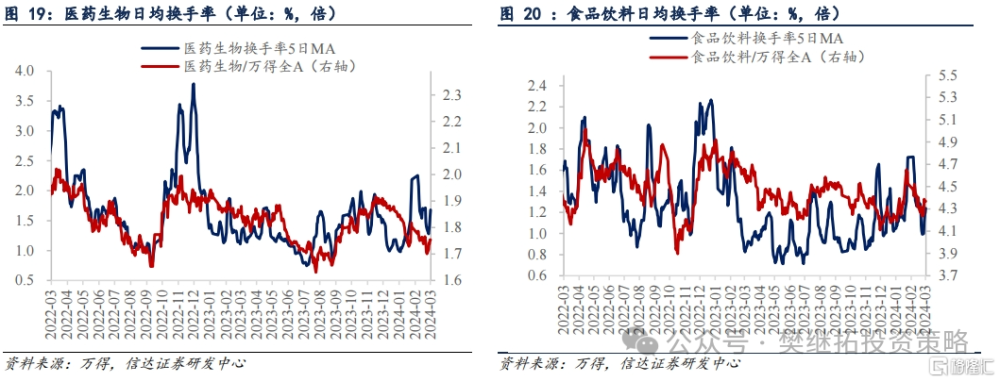

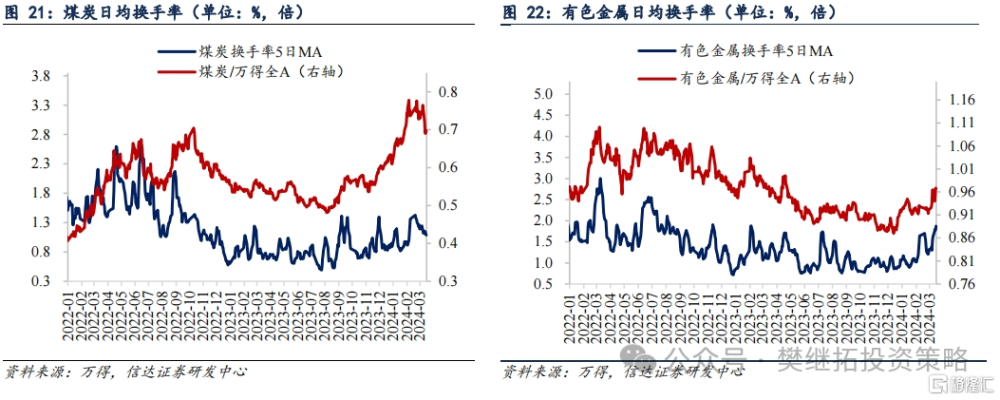

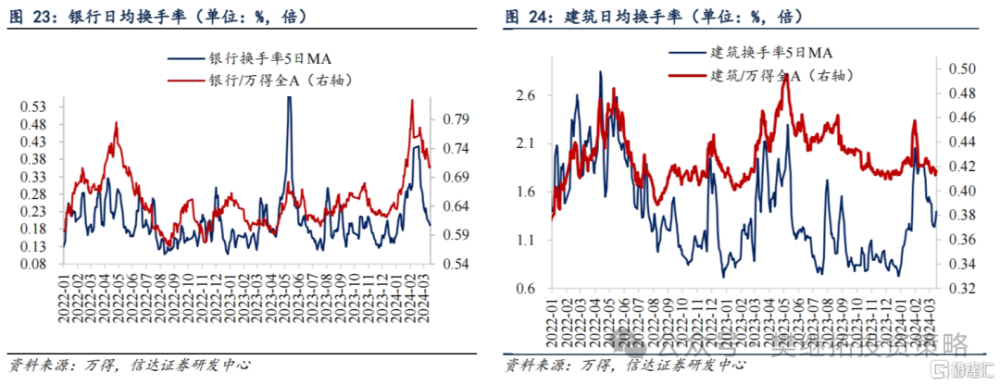

從換手率來看:(1)成長板塊換手率有所提升,半導體、計算機、傳媒換手率回升到歷史高位。截至3月14日,新能源車換手率(5日MA)爲1.99%,處於2010年以來66.4%的分位水平。半導體換手率(5日MA)爲2.31%,處於2010年以來67.9%的分位水平。計算機換手率(5日MA)爲3.46%,處於2010年以79.6%的分位水平。傳媒換手率(5日MA)爲3.49%,處於2010年以來88.7%的分位水平。(2)消費板塊大部分行業換手率處於歷史中等水平。截至3月14日,食品飲料換手率(5日MA)爲1.20%,處在2010年以來46.9%的分位水平。醫藥生物換手率(5日MA)爲1.53%,處在2010年以來62.1%的分位水平。(3)周期板塊換手率有所提升,但當前換手率尚未達到歷史高位。截3月14日,煤炭行業換手率(5日MA)爲1.04%,處於2010年以來65.2%的分位水平;有色金屬換手率(5日MA)爲1.78%,處於2010年以來66.7%的分位水平。(4)低估值板塊換手率絕對水平不高,但縱向對比看處於歷史偏高位置。截至3月14日,銀行行業換手率(5日MA)爲0.19%,處於2010年以來65.7%的分位水平;建築行業換手率(5日MA)爲1.33%,處於2010年以來76.6%的分位水平。

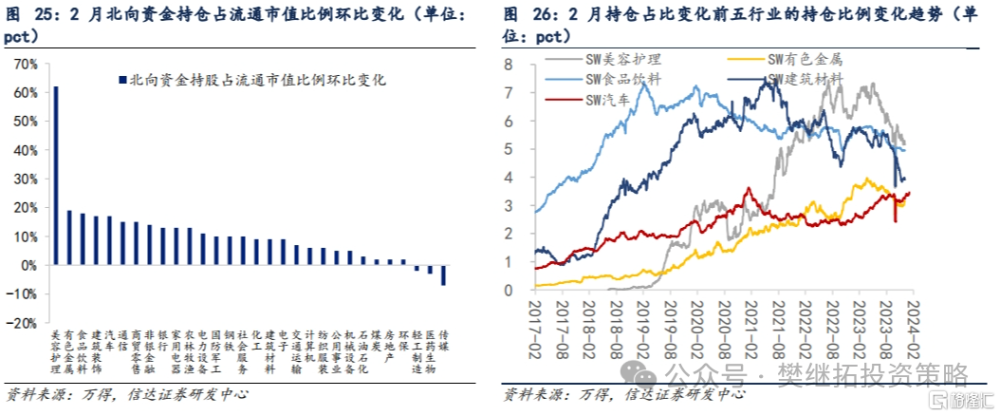

2月北向資金持倉佔流通市值比例提升幅度居前的行業主要爲美護、有色金屬、食飲、建築和汽車。而持倉佔流通市值比例下降幅度居前的行業主要爲傳媒、醫藥生物、輕工制造、環保和房地產。

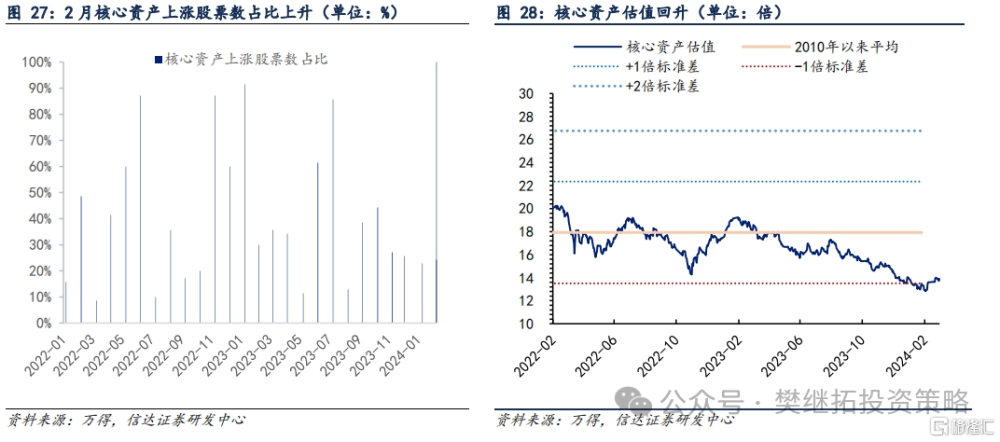

2月核心資產概念包含個股全部上漲,核心資產估值回升。2月核心資產概念包含個股全部上漲,核心資產估值回升到2010年以來平均值-1倍標准差以上。

風險因素:經濟下行超預期,穩增長政策不及預期。

注:本文源自信達證券2024年3月16日發布的《季度普漲,年度主线關注周期&AI—行業配置主线探討》,分析師:樊繼拓 S1500521060001 ;李暢 S1500523070001

標題:信達策略:季度普漲,年度主线關注周期&AI

地址:https://www.iknowplus.com/post/91233.html