如何理解超預期的經濟數據?

主要觀點

1-2月經濟數據亮眼,表現超預期。1-2月工業增加值累計同比增長7.0%,較去年12月提升0.2個百分點,兩年復合增速爲4.7%,較去年12月提升0.6個百分點。而1-2月服務業生產指數累計同比增長5.8%,兩年復合增速爲5.6%,較去年12月顯著提升1.7個百分點。工業和服務業都呈現回升擡升,表現超預期,顯示基本面表現強勁。以工業增加值和服務業生產指數擬合的月度GDP來看,1-2月同比增速在6.1%左右。這將對全年經濟保5%形成良好的开端。

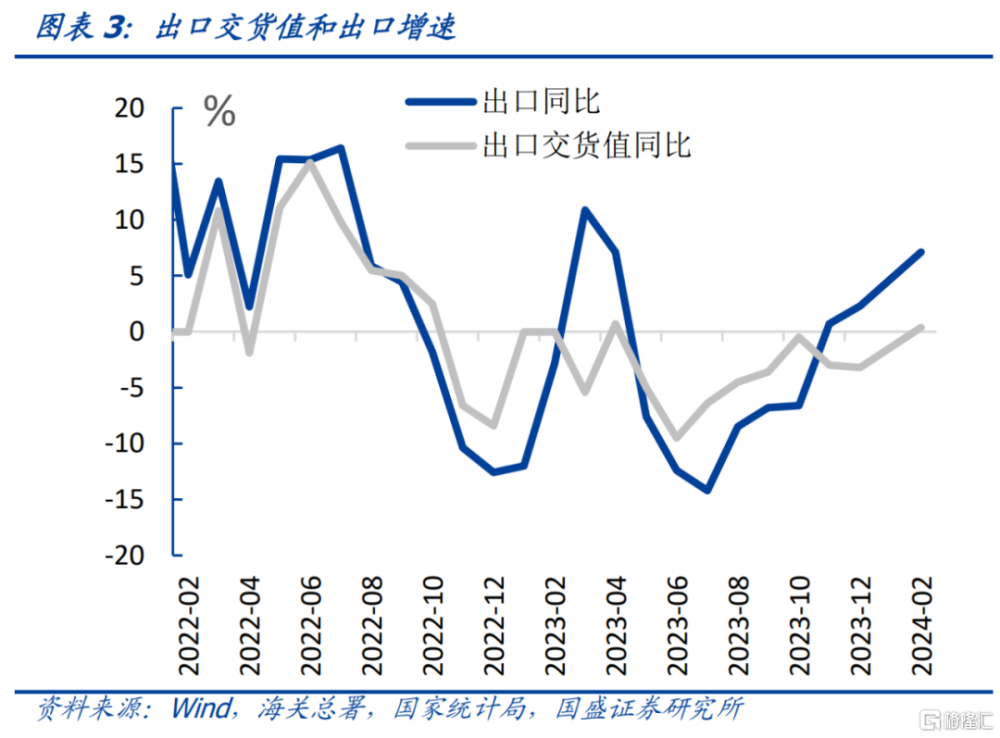

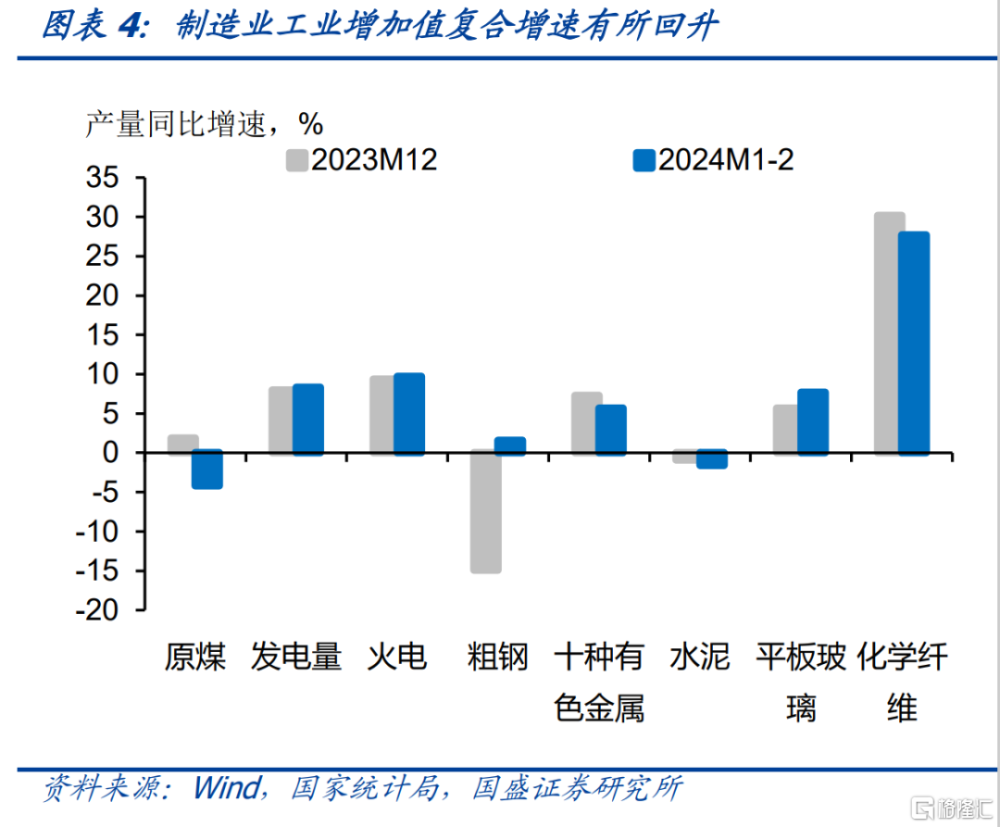

出口拉動工業增加值回升,行業分化加大。1-2月出口交貨值同比增長0.4%,增速較去年12月提升4.3個百分點。出口回升拉動工業增加值回升。分行業來看,採礦業、制造業、公用事業行業2月累計同比增長2.3%、7.7%、7.9%,採礦業同比增速較12月持平,制造業和公用事業工業增加值有所回升。分產品來看,行業分化加劇,原煤、水泥等產量在低位進一步放緩,均出現同比下跌,但粗鋼產量增速改善,同比开始增長。而化學纖維繼續保持高增速。

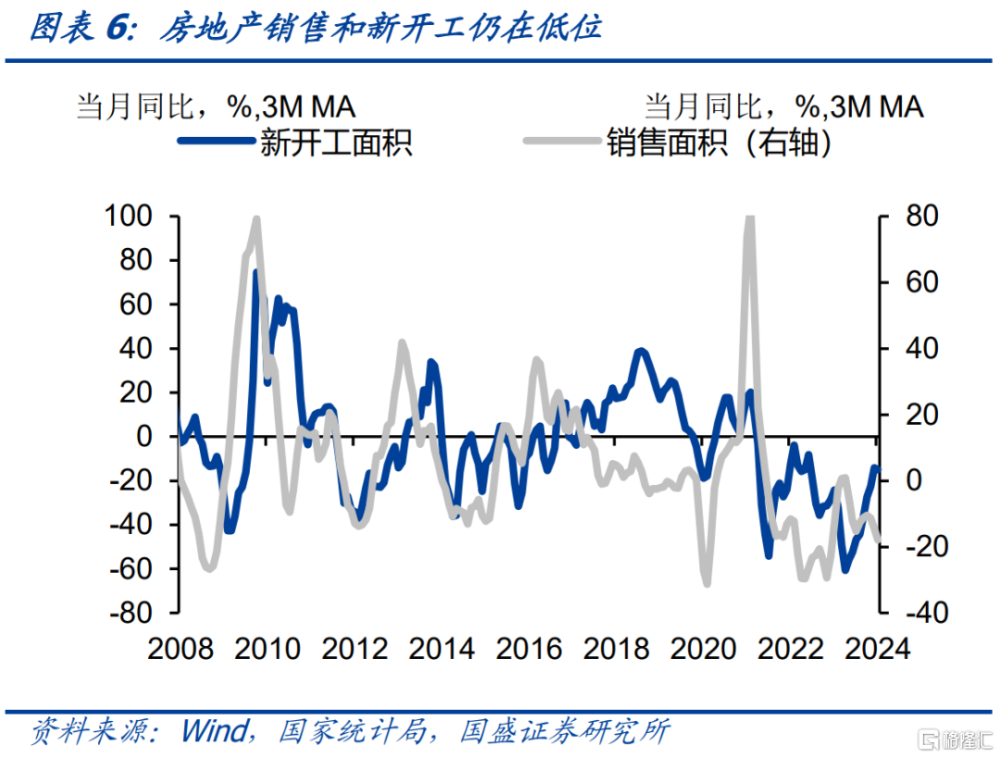

房地產市場壓力持續,需要更強力政策推動企穩。1-2月地產銷售面積累計同比爲-20.5%,跌幅較去年12月-12.7%的水平進一步拉大。需求不足,導致地產开工等增速進一步下滑。1-2月,新开工面積同比爲-29.7%,而去年12月爲-10.3%。新开工放緩爲後續投資帶來壓力。1-2月地產投資同比下跌9.0%,去年12月當月同比爲-9.6%。雖然基本保持平穩,但新开工持續下滑可能帶來後續地產投資壓力。近期高能級城市中廣州和杭州進一步放开限購, 2月LPR利率下調也有望對房地產市場形成提振的作用,對商品房銷售的刺激作用有望進一步觀察。房地產市場企穩仍需強力的政策落地,年內一线城市限購放开、房貸利率下調等政策或仍可期。

基建投資繼續保持較高增速,前期政府債券落地或是主要原因。1-2月基建投資同比增長9.0%,較去年12月當月同比小幅下降,但繼續保持較高增速。分行業來看,電力、熱力和水的生產供應業回升最爲明顯,1-2月投資增速爲25.3%,而去年12月爲12.7%。水利環境投資增速下滑較爲明顯,1-2月水利環境投資增速爲0.4%,12月爲12.1%。交運倉儲1-2月投資增速爲10.9%,較去年12月7.7%的水平小幅回升。從行業分布來看,去年增發國債等政策落地,以及今年央國企電力等投資落地速度較快,可能是基建投資繼續保持高增速的主要原因。

制造業投資繼續保持高增長,支撐總體投資增速。1-2月制造業投資同比爲9.4%,高於去年12月8.2%水平。鐵路船舶等運輸設備、電氣機械、計算機通信設備、儀器儀表等裝備制造業投資增速維持高位,汽車增速有所回落。制造業投資持續保持較高增速,對總體投資形成有效支撐。1-2月,固定資產投資累計同比增長4.2%,較去年12月當月同比小幅回升。

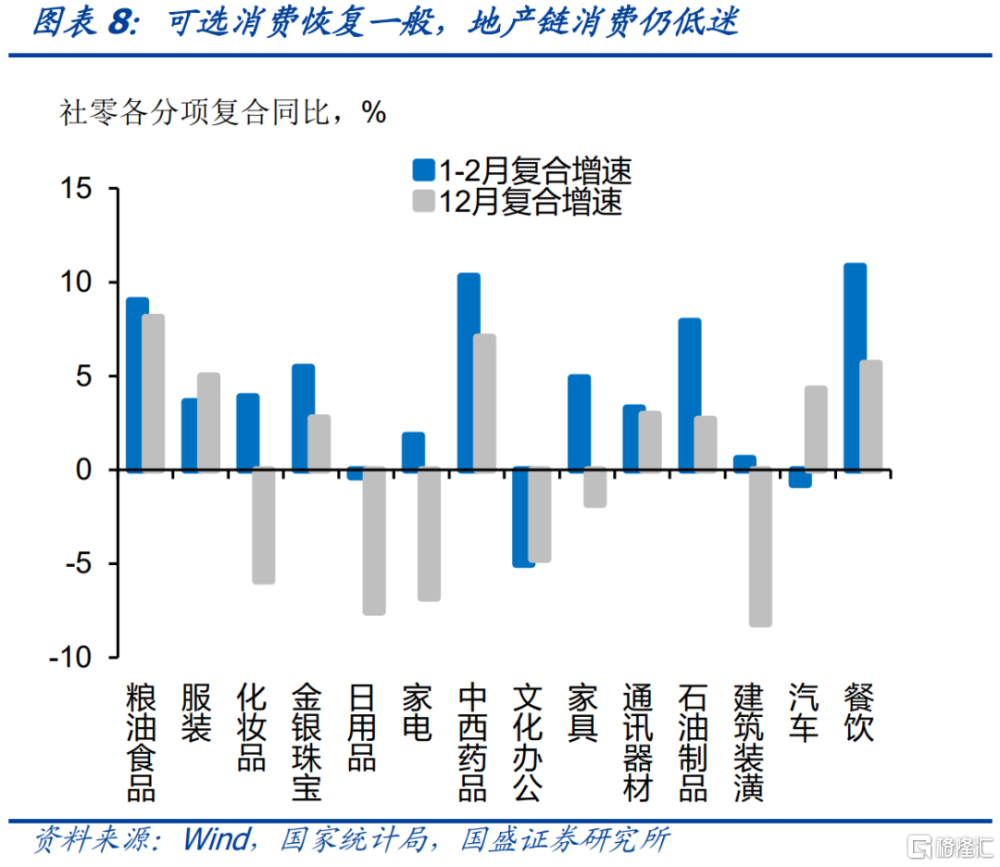

消費相對強韌,社零基數擡升。1-2月社零增速同比增長5.5%,較去年12月回落1.9個百分點,這主要是由於基數因素擡升所致,兩年復合增速4.5%,較去年12月回升1.8個百分點,顯示消費也有所回升。分結構來看,可選消費平淡,地產拖累的格局延續,金銀珠寶等消費相對強勁。

短期債市或處於震蕩期,10年國債利率或在2.2%-2.4%,30年或在2.4%-2.6%。开門紅經濟數據整體超預期,但從結構來看,需求不足下生產和固投的持續性有待持續觀察,基本面趨勢不變。超長期國債供給等因素可能影響債市短期預期,中期內可能均不支持債市趨勢的反轉。在政府債券供給未有放量,信貸依然偏弱環境下,資產荒持續,利率也難以擡升,短期或進入築底階段,在穩內需政策未實質性加碼的情況下,10年國債利率或在2.20%-2.40%。超長債特別國債供給更多地影響超長債利率的節奏,而非決定超長債利率的趨勢,相反,超長債的發行可能帶來超長債市場深度的提高,超長債換手率可能持續提高,低利率環境下,超長債能爲債券交易帶來超額收益,年初以來20bp左右的利差仍合理,超長債的利率或在2.40%-2.60%。

風險提示:基本面變化超預期;貨幣政策超預期;外部不確定性超預期。

報告正文

1-2月經濟數據亮眼,表現超預期。1-2月工業增加值累計同比增長7.0%,較去年12月提升0.2個百分點,兩年復合增速爲4.7%,較去年12月提升0.6個百分點。而1-2月服務業生產指數累計同比增長5.8%,兩年復合增速爲5.6%,較去年12月顯著提升1.7個百分點。工業和服務業都呈現回升擡升,表現超預期,顯示基本面表現強勁。以工業增加值和服務業生產指數擬合的月度GDP來看,1-2月同比增速在6.1%左右。這將對全年經濟保5%形成良好的开端。

出口拉動工業增加值回升,行業分化加大。1-2月出口交貨值同比增長0.4%,增速較去年12月提升4.3個百分點。出口回升拉動工業增加值回升。分行業來看,採礦業、制造業、公用事業行業2月累計同比增長2.3%、7.7%、7.9%,採礦業同比增速較12月持平,制造業和公用事業工業增加值有所回升。分產品來看,行業分化加劇,原煤、水泥等產量在低位進一步放緩,均出現同比下跌,但粗鋼產量增速改善,同比开始增長。而化學纖維繼續保持高增速。

房地產市場壓力持續。1-2月地產銷售面積累計同比爲-20.5%,跌幅較去年12月-12.7%的水平進一步拉大。需求不足,導致地產开工等增速進一步下滑。1-2月,新开工面積同比爲-29.7%,而去年12月爲-10.3%。新开工放緩爲後續投資帶來壓力。1-2月地產投資同比下跌9.0%,去年12月當月同比爲-9.6%。雖然基本保持平穩,但新开工持續下滑可能帶來後續地產投資壓力。

房地產市場需要更強力政策推動企穩。穩市場方面,近期高能級城市中廣州和杭州進一步放开限購, 2月LPR利率下調也有望對房地產市場形成提振的作用,對商品房銷售的刺激作用有望進一步觀察。同時,“三大”工程有望對地產投資項目形成一定的托底,“三大工程”在地方政府債務風險仍較大下推進,可能仍面臨資金來源的問題,仍需繼續觀察。整體而言,我們認爲當前地產政策尚不足以推動地產需求顯著回升,市場出清仍需時間,房地產市場企穩仍需強力的政策落地,年內一线城市限購放开、房貸利率下調等政策或仍可期。

基建投資繼續保持較高增速,前期政府債券落地或是主要原因。1-2月基建投資同比增長9.0%,較去年12月當月同比小幅下降,但繼續保持較高增速。分行業來看,電力、熱力和水的生產供應業回升最爲明顯,1-2月投資增速爲25.3%,而去年12月爲12.7%。水利環境投資增速下滑較爲明顯,1-2月水利環境投資增速爲0.4%,12月爲12.1%。交運倉儲1-2月投資增速爲10.9%,較去年12月7.7%的水平小幅回升。從行業分布來看,去年增發國債等政策落地,以及今年央國企電力等投資落地速度較快,可能是基建投資繼續保持高增速的主要原因。

制造業投資繼續保持高增長,支撐總體投資增速。1-2月制造業投資同比爲9.4%,高於去年12月8.2%水平。鐵路船舶等運輸設備、電氣機械、計算機通信設備、儀器儀表等裝備制造業投資增速維持高位,汽車增速有所回落。制造業投資持續保持較高增速,對總體投資形成有效支撐。1-2月,固定資產投資累計同比增長4.2%,較去年12月當月同比小幅回升。

消費相對強韌,社零基數擡升。1-2月社零增速同比增長5.5%,較去年12月回落1.9個百分點,這主要是由於基數因素擡升所致,兩年復合增速4.5%,較去年12月回升1.8個百分點,顯示消費也有所回升。分結構來看,可選消費平淡,地產拖累的格局延續,金銀珠寶等消費相對強勁。1-2月餐飲兩年復合增速(2024年和2023年)爲10.8%,強於12月的5.7%,實物商品網上零售兩年復合增速爲10.7%,強於上月的6.5%。汽車消費有所回落,其中汽車、通訊器材、辦公用品、金銀珠寶兩年復合增速分別爲-0.8%、3.3%、-5.0%、5.4%,前值分別爲4.3%、3.0%、-4.7%、2.8%。地產鏈消費品繼續築底,其中家具、家電、裝潢材料兩年復合增速分別爲4.9%、1.8%、0.6,而前值分別爲-1.8%、-6.8%、-8.2%。限額以上的非耐用品增速平穩,其中糧食食品、服裝兩年復合增速分別爲9.0%、3.6%,韌性仍較強。

短期債市或處於震蕩期,10年國債利率或在2.2%-2.4%,30年或在2.4%-2.6%。开門紅經濟數據整體超預期,但從結構來看,需求不足下生產和固投的持續性有待持續觀察,基本面趨勢不變。超長期國債供給等因素可能影響債市短期預期,中期內可能均不支持債市趨勢的反轉。在政府債券供給未有放量,信貸依然偏弱環境下,資產荒持續,利率也難以擡升,短期或進入築底階段,在穩內需政策未實質性加碼的情況下,10年國債利率或在2.20%-2.40%。超長債特別國債供給更多地影響超長債利率的節奏,而非決定超長債利率的趨勢,相反,超長債的發行可能帶來超長債市場深度的提高,超長債換手率可能持續提高,低利率環境下,超長債能爲債券交易帶來超額收益,年初以來20bp左右的利差仍合理,超長債的利率或在2.40%-2.60%。

風險提示

基本面變化超預期;貨幣政策超預期;外部不確定性超預期。

注:本文節選自國盛證券研究所於2024年3月19日發布的研報《如何理解超預期的經濟數據?》,分析師:楊業偉 S0680520050001、朱帥 S0680123030002

標題:如何理解超預期的經濟數據?

地址:https://www.iknowplus.com/post/91232.html