如何看兩會對A股的影響?

投資要點

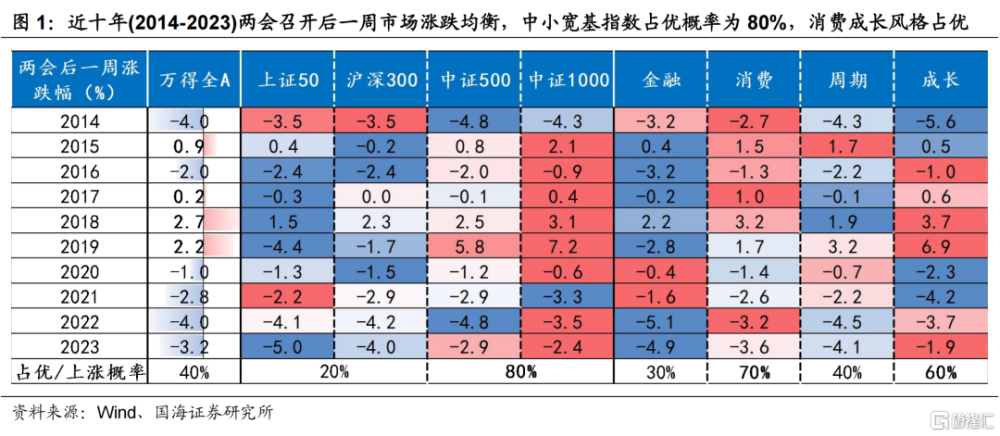

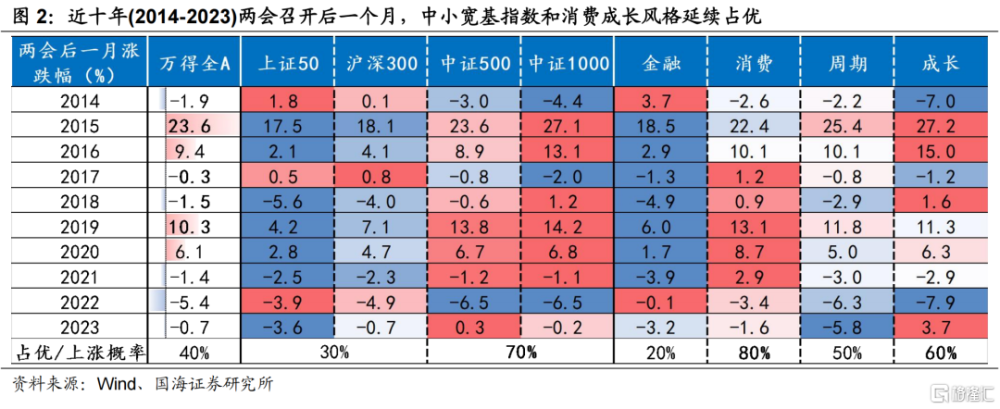

1、從過往兩會召开之後市場和風格的表現來看,大勢方面漲跌各半,規律性不強;風格層面中小成長以及消費佔優,金融跑輸。

2、總量上,2024年兩會最值得關注的是超長期特別國債的發行,廣義赤字率有望連續幾年擡升,類似於1998-2000年的情形,對應水利工程、東數西算等國家級重點項目。

3、結構上,設備更新和消費品以舊換新是促投資擴消費的重要舉措,設備更新較2022年範圍更廣,採取貼息的方式,核心是技術升級和降低能耗,重點關注通用設備等生產性部門。

4、新質生產力進一步拔高,可類比於2016年供給側改革,有望成爲高質量發展的破局點,其中因地制宜發展新質生產力,意味着區域之間產業發展側重不同,重點關注數字經濟、高端裝備制造等領域。

5、總體而言,兩會延續了2023年經濟工作會議重結構、輕總量的基調,但經濟預期低位好轉,有利於結構性行情的進一步演繹,繼續看好景氣成長和可選消費。

風險提示:地產超預期下行,政策推進不及預期,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,對政策解讀的偏差,研究方法的局限性,歷史經驗不代表未來等。

報告正文

2024年3月5日全國兩會开幕,作爲全年政策走向的風向標,兩會政府工作報告對全年經濟預期目標、宏觀總量政策、產業結構方向的判斷會影響市場的配置方向。總量政策方面,政府工作報告提出今年开始連續發行超長期特別國債,專項用於國家重大战略實施和重點領域安全能力建設,宏觀政策工具箱更加豐富;結構政策方面,設備更新和消費品以舊換新、加快發展新質生產力成爲拉動全年投資和消費的兩大抓手。本文從政府工作報告的三方面看點出發,探討後續政策的落實方向以及對應A股市場的投資機會。

從市場表現看,過去十年(2014-2023)兩會召开後市場上漲概率均衡,小盤風格明顯佔優,行業風格層面消費、成長表現亮眼。市場走勢方面,2014年以來兩會召开後一周及一個月市場漲跌整體均衡,以萬得全A爲代表,近十年(2014-2023)兩會召开後一周及一個月市場上漲的概率均爲40%;從寬基指數的表現看,兩會召开後一周及一個月中小寬基指數佔優的概率分別爲80%、70%,小盤風格更佔優;行業風格層面,消費、成長風格表現亮眼,兩會召开後的一周消費、成長風格排名前二的概率分別爲70%、60%,兩會召开後的一月消費、成長風格排名前二的概率分別爲80%、60%。

01

總量:關注超長期特別國債的發行

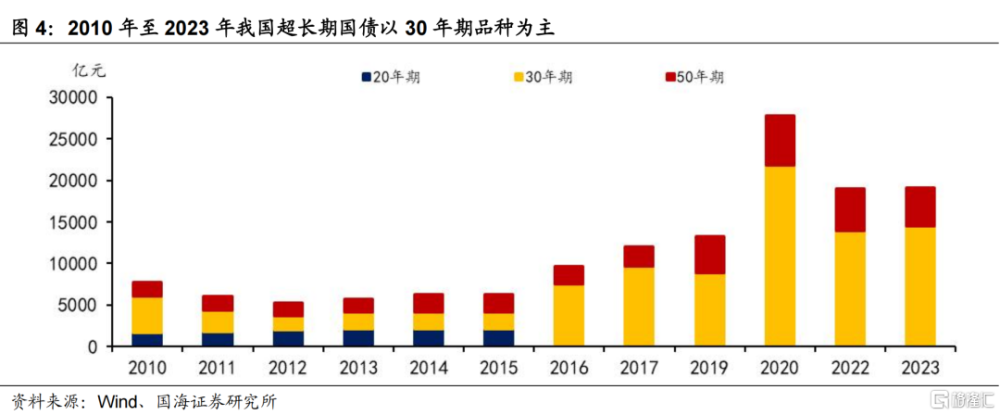

本次政府工作報告進一步落實宏觀政策如何“加力提效”,其中特別提及今後幾年將連續發行超長期特別國債。本次政府工作報告在總量層面在延續2023年12月中央經濟工作會議基調基礎上,進一步落實“加力”和“提效”。財政方面,一是增加一般預算公共支出規模1.1萬億元,增加地方政府專項債1000億元至3.9萬億元;二是今年开始擬連續幾年發行超長期特別國債,專項用於國家重大战略實施和重點領域安全能力建設,今年先發行1萬億元。貨幣層面,重申加強總量和結構雙重調節。而在3月6日召开的經濟主題記者會上,央行行長潘功勝表示,當前法定存款准備金率平均爲7%,後續仍有降准空間,釋放後續總量政策仍將發力信號。

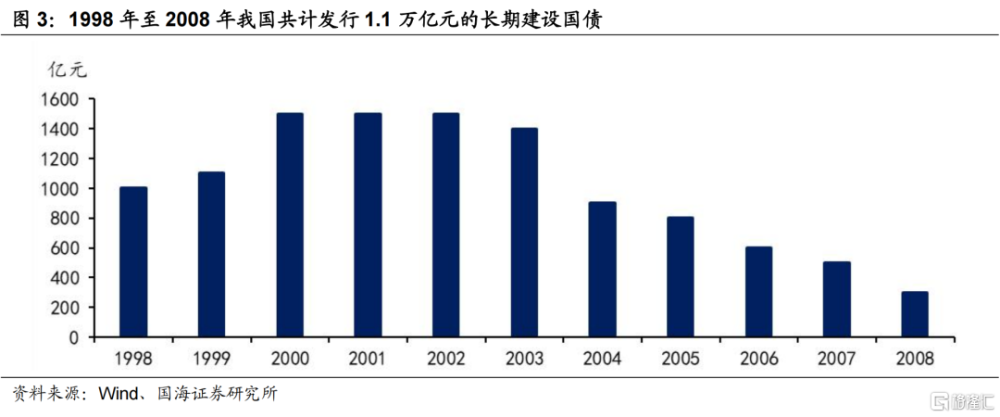

參考歷史經驗,我國於1998年至2008年持續發行10年期長期建設國債,以擴大內需、拉動經濟增長。1998年8月,財政部宣布發行期限爲30年的2700億元特別國債,向四大國有商業銀行定向發行,所籌資金專項用於補充四大銀行資本金。此外,1998年爲應對國內需求疲軟及亞洲金融危機影響,我國先後於1998年、1999年和2000年增發長期建設國債,後續(2001-2008年)每年均有長期建設國債發行,1998年至2008年我國共計發行1.1萬億元的長期建設國債。

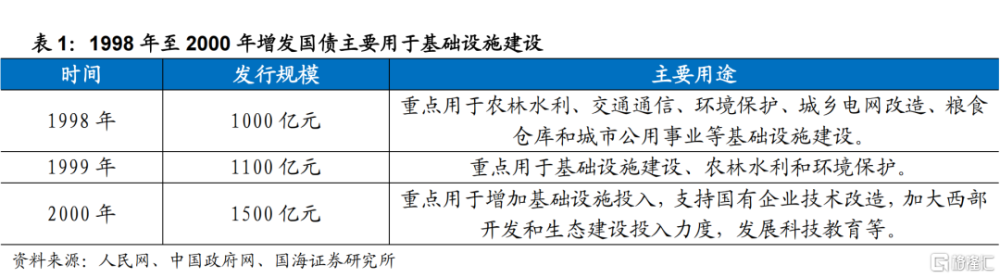

歷史上超長期建設國債主要用於支持基礎設施建設、國家級項目工程等方面。1998年增發國債主要用於農林水利、交通通信、城鄉電網改造等基礎設施建設;1999年增發國債主要用於基礎設施建設、農林水利和環境保護等方面;2000年增發國債則主要用於支持國有企業技術改造、西部大开發等。2024年增發國債主要關注兩個方面,一是民生基礎設施補短板層面,重點關注水利工程、熱力燃氣及水生產供應等;二是“東數西算”“三大工程”等國家級重點項目。

02

擴大內需:設備更新和以舊換新

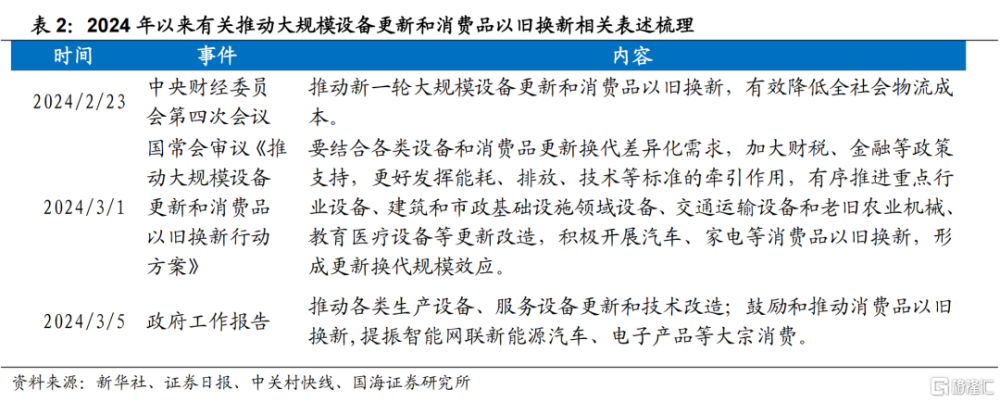

本次政府工作報告持續鼓勵和推動設備更新以及消費品以舊換新,相關行業有望受益。本次政府工作報告中提出“推動各類生產設備、服務設備更新和技術改造”以及“鼓勵和推動消費品以舊換新,提振智能網聯新能源汽車、電子產品等大宗消費”。此前,中央財經委員會第四次會議已強調,加快產品更新換代是推動高質量發展的重要舉措,要鼓勵引導新一輪大規模設備更新和消費品以舊換新。隨後,國務院常務會議於2024年3月1日審議通過了《推動大規模設備更新和消費品以舊換新行動方案》,並強調積極开展汽車、家電等消費品以舊換新,形成更新換代規模效應。本次政府工作報告再度強調設備更新和消費品以舊換新,表明這兩大方向將成爲今年促投資、擴消費的重要舉措,相關行業如機械設備、汽車、家電等有望從中受益。具體來看:

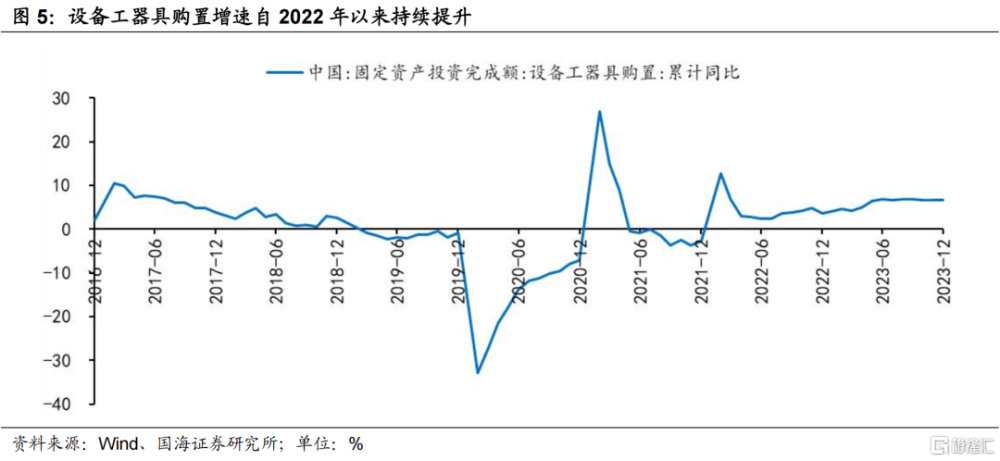

設備更新:據發改委數據,2023年中國工業、農業等重點領域設備投資規模約4.9萬億元,隨着高質量發展深入推進,設備更新需求會不斷擴大,根據發改委初步估算,設備更新將是一個年規模5萬億元以上的市場。國務院常務會議審議通過的《推動大規模設備更新和消費品以舊換新行動方案》的“設備更新行動”中提出:“重點將聚焦工業、農業、建築、交通、教育、文旅、醫療等7個領域”相比2022年提出的設備更新覆蓋面更爲廣闊,重點路徑包括“節能降碳、超低排放、安全生產、數字化轉型、智能化升級等”,方向上主要涵蓋“建築和市政基礎設施領域設備更新,支持交通運輸設備和老舊農業機械更新,推動教育、文旅、醫療等領域設備更新升級”。政策大力扶持的背景下,有着較大存量市場的通用設備有望率先受益,工業母機、機牀及工控設備等細分行業或將开啓新一輪上行周期;此外,高耗能的傳統制造業、交通運輸、農業、教育及醫療等領域或將同樣在“節能減排、技術升級”等要求下擴張資本开支。

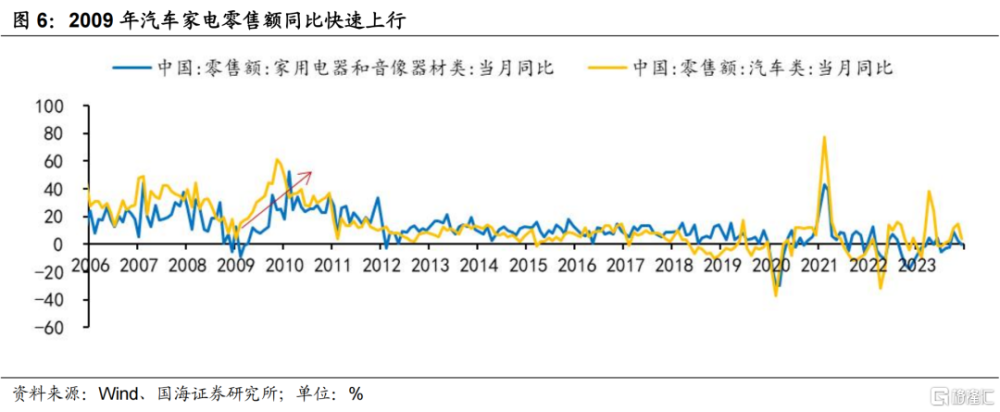

消費品以舊換新:商務部數據顯示,2023年,我國汽車保有量是3.4億輛,冰箱、洗衣機等主要品類的家電保有量超過30億台,更新換代的需求和潛力較大。相比2009年以“大件普及”爲抓手,本輪消費品以舊換新以節能減排、降低能耗爲路徑,更好發揮能耗、排放、技術等標准的牽引作用。綠色低碳、智能化和信息化將成爲本次實施補貼的標准或者對象。汽車、家電依舊是消費品以舊換新的重要領域。當前智能化已經成爲汽車和家電產品的重要發展方向。隨着國家和各地方开啓新一輪補貼政策,以及新車型的接連發布,汽車更新換代需求有望持續提升。上一輪家電下鄉、以舊換新帶動的集中消費已過去超過10年,大部分產品已不符合新的環保標准,進入更新換代期,在補貼的帶動下家電需求有望獲得較大提振。

03

新質生產力繼續深化

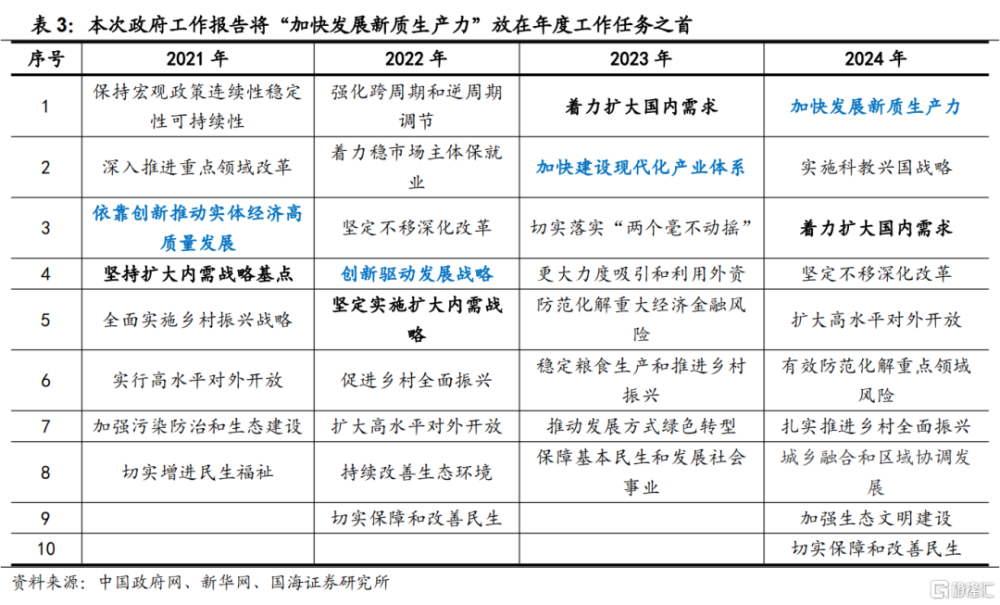

2024年政府工作報告將“大力推進現代化產業體系建設,加快發展新質生產力”放在年度工作任務之首,位於擴大內需战略之前,2021年以來產業政策出現在年度任務的順序有所提前,意味着依靠先進生產力驅動的經濟高質量發展是必經之路。

新質生產力的內涵逐漸清晰,工作任務得以細化。新質生產力的概念最早由總書記在黑龍江東北全面振興座談會中首次提出,在去年年底正式作爲頂層战略出現在中央經濟工作會議中。中央財辦將新質生產力解讀爲由技術革命性突破、生產要素創新性配置、產業深度轉型升級而催生的當代先進生產力,以勞動者、勞動資料、勞動對象及其優化組合的質變爲基本內涵,以全要素生產率提升爲核心標志。2024年1月中央政治局第11次會議集體學習明確闡述新質生產力的內涵和要素。本次政府工作報告將新質生產力工作任務細化,大體分爲推動產業鏈供應鏈優化升級、積極培育新興產業和未來產業、深入推進數字經濟創新發展三個方面。

產業鏈供應鏈優化升級:高端裝備制造

產業鏈供應鏈優化升級:高端裝備制造

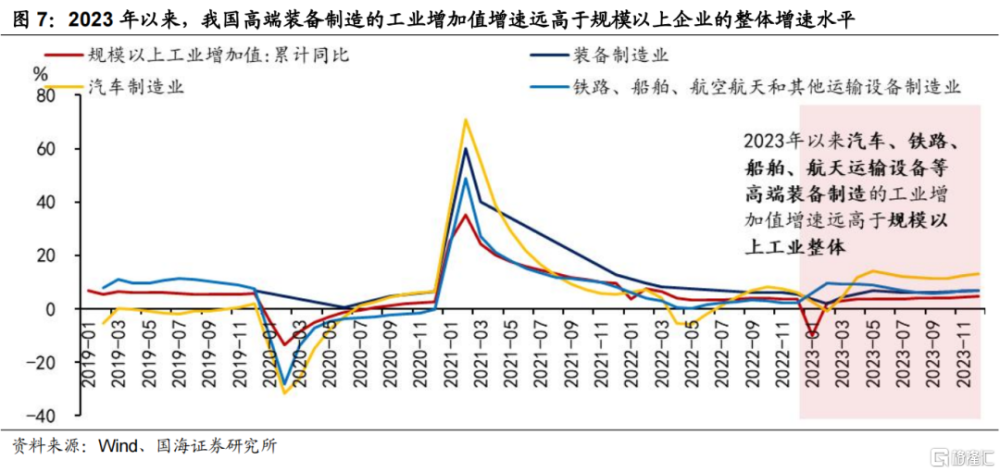

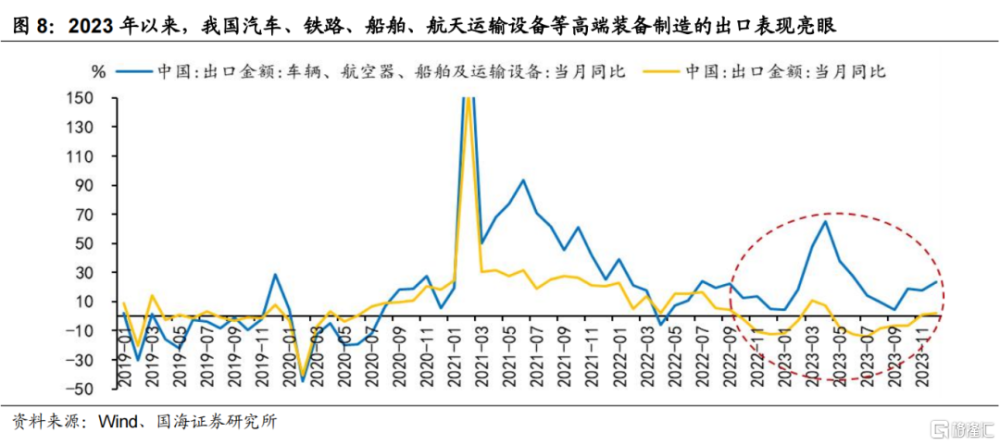

在產業鏈、供應鏈優化升級方面,重點關注高端裝備制造出海優勢和央國企專業化並購重組的投資機遇。本次政府工作報告強調“實施制造業重點產業鏈高質量發展行動,着力補齊短板、拉長長板、鍛造新板,增強產業鏈供應鏈韌性和競爭力”,對應到我國制造業結構上,一方面,2023年以來我國新能源汽車、鐵路、船舶、航天運輸設備等高端裝備制造的工業增加值增速遠高於規模以上企業的整體增速水平,出口表現同樣亮眼,高端裝備制造業在國際上的競爭力日漸提升,出海優勢顯現;另一方面,我國在集成電路、工業母機、關鍵軟件等領域相對薄弱,2月23日國新辦新聞發布會中國資委領導強調“中央企業在我國科技創新全局具備战略地位,下一步將強化央國企的專業化、產業化整合,在‘卡脖子’關鍵核心技術攻關上不斷實現新突破”,關注央國企專業化重組下的估值修復機會。

積極培育新興產業和未來產業:生物制造

積極培育新興產業和未來產業:生物制造

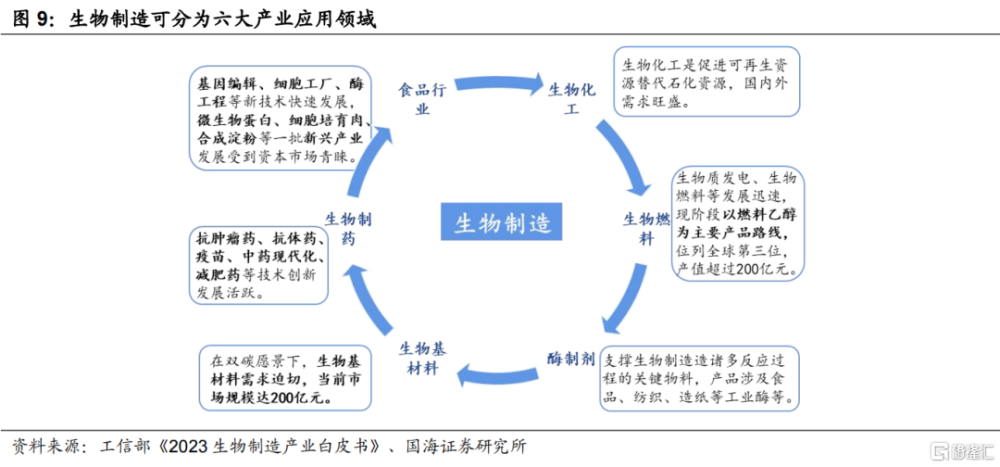

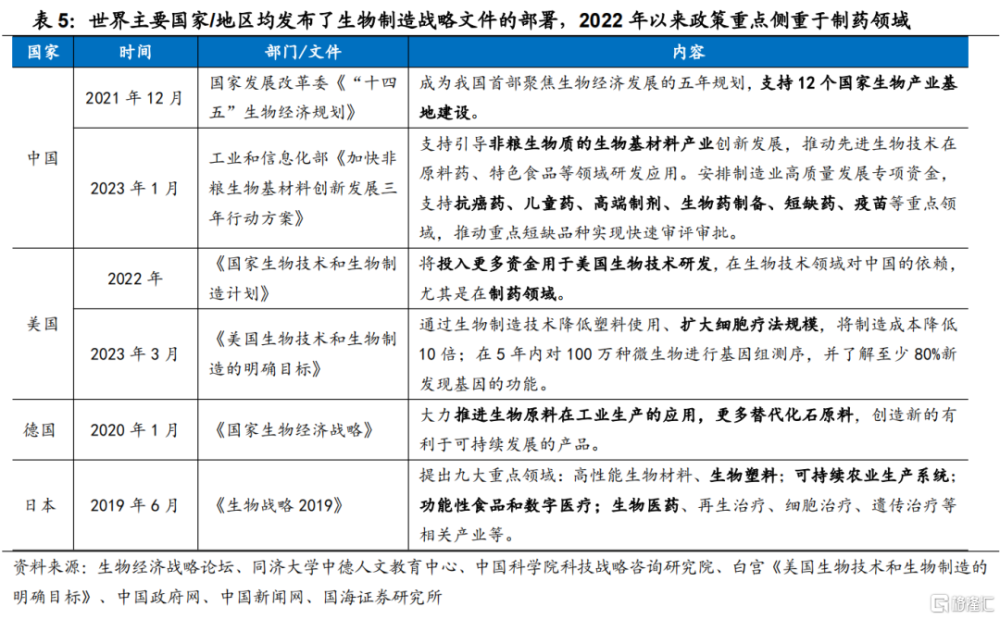

在培育新興產業和未來產業方面,生物制造是九大未來產業中應用範圍較廣的領域,重點關注全球政策加碼後的技術進展催化。根據《新產業標准化領航工程實施方案(2023—2035年)》,生物制造作爲未來九大產業中應用範圍較廣的領域,覆蓋食品、化工、制藥、燃料、生物基材料、酶制劑六個方面。當前日本、德國、美國均實施了生物制造領域的战略文件部署,自2022年以來,以細胞療法、疫苗爲代表的生物制藥領域漸漸成爲政策的側重點,2022年美國《國家生物技術和生物制造計劃》特別強調將投入更多資金用於美國生物技術研發,在制藥領域擺脫生物技術領域對中國的依賴。我國創新藥的審批進展亦進入加速階段,據國家藥監局藥品審評中心披露,截至2023年11月30日,2023年已審評通過創新藥39個品種,遠超去年全年審評通過的創新藥數量21個,重點關注我國創新藥存量放量機遇和全球政策加碼後的技術進展催化。

深入推進數字經濟創新發展:數字經濟

深入推進數字經濟創新發展:數字經濟

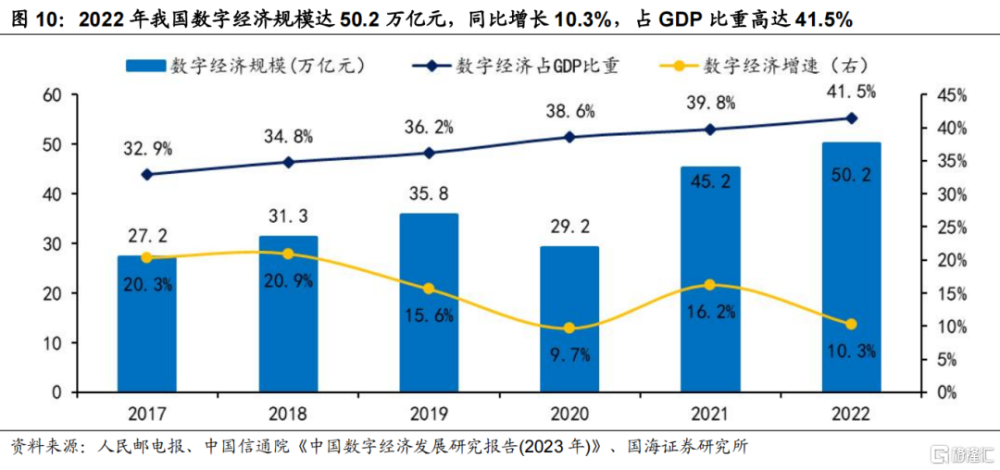

在深入推進數字經濟創新發展方面,重點關注我國數字基礎設施建設和數字產業賦能下降本增效機會。數字經濟與新質生產力的內涵契合,其一,數據要素作爲新生產要素具備流通和交易價值;其二,人工智能的應用賦能助力傳統產業降本增效,是先進生產力的代表。我國數字經濟規模在經濟中的比重亦逐年提升,據中國信通院《中國數字經濟發展研究報告(2023年)》,2022年我國數字經濟規模達50.2萬億元,同比增長10.3%,佔GDP比重高達41.5%。2月21日國務院國資委主任張玉卓在中央企業人工智能專題推進會上提出,中央企業要把發展人工智能放在全局工作中統籌謀劃,加快建設一批智能算力中心,开展AI+專項行動。2024年中央或進一步加碼數字經濟支持力度,重點關注算力中心等數字基礎設施建設和AI產業賦能下的降本增效機會。

04

風險提示

地產超預期下行,政策推進不及預期,中美摩擦加劇,地緣政治突發風險,海外流動性寬松不及預期,對政策解讀的偏差,研究方法的局限性,歷史經驗不代表未來等。

注:本文來自國海證券股份有限公司2024年3月10日發布的《如何看兩會對A股的影響——策略周報》,報告分析師:胡國鵬 S0350521080003,袁稻雨 S0350521080002

標題:如何看兩會對A股的影響?

地址:https://www.iknowplus.com/post/88462.html