中金:國債收益率快速下行的短中長期含義

摘要

當前中國國債長端收益率快速下行,我們嘗試從不同期限將利率走勢進行周期性分解,以理解當前國內利率的變化。

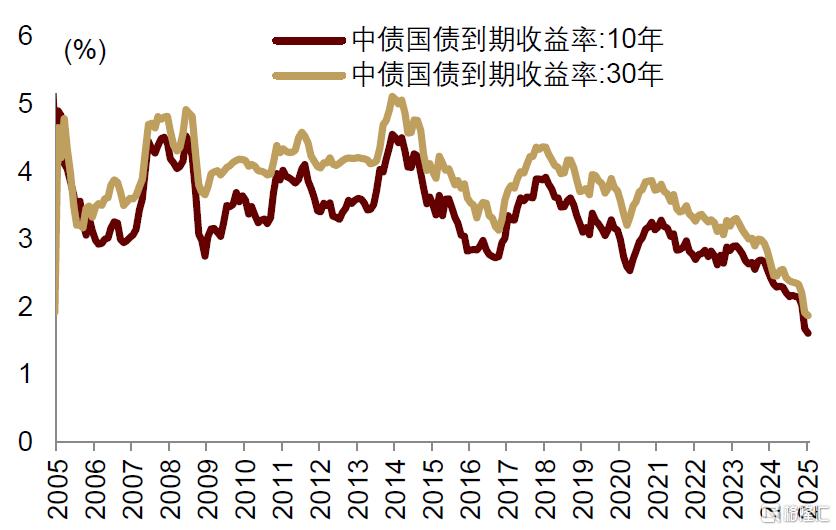

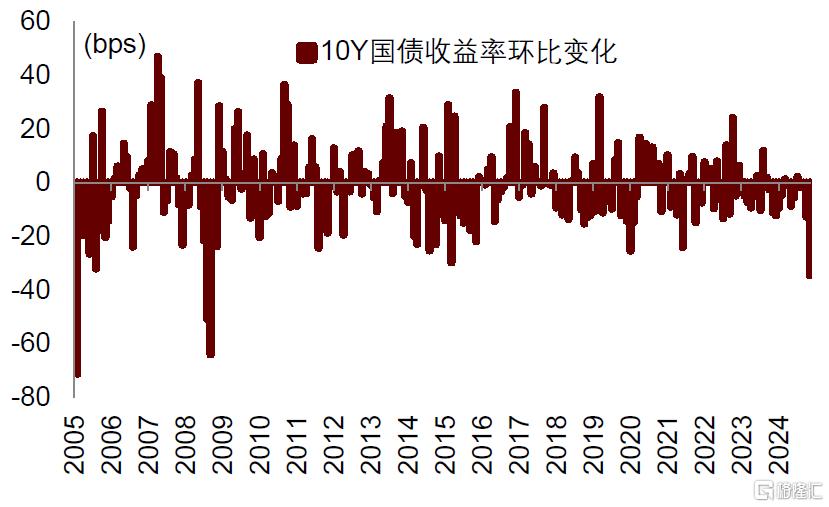

2024年12月,10年期國債收益率單月下行35.4bps,已處於歷史上較爲罕見的情形。2025年开年,10年期國債收益率延續去年的下行趨勢,並進一步下破1.6%。

我們將10年期國債收益率劃分爲短周期、中周期和長周期三個周期性組成部分,並考察不同周期性成分的決定因素。10年期國債收益率的短中長周期成分在近期均出現下行,其中短周期成分貢獻了收益率下行的近一半。

具體來看,利率短周期的波動符合均值回歸特性,同時可能部分反映降息預期影響。一方面,在世界主要經濟體中,利率短周期均呈現出較爲明顯的均值回歸特性。

另一方面,2021年末以來,短周期成分的低點略領先或同步於MLF利率調降,可能在一定程度上反映了市場的降息預期。

利率中周期與房價周期的相關性較高。在世界主要經濟體中,也都存在利率中周期與房價周期的相關性高於與信用周期的情況。從中周期維度看,相比當下房價調整的幅度,利率並未向下超調。

利率長周期的決定因素主要包括經濟增長和通脹趨勢。當前國內處於金融周期下行時期,增長和價格壓力較大,成爲推動利率長周期成分下行的主要因素。2024Q4利率長周期成分下行12.2bps,其中近70%由增長下行貢獻,30%由通脹下行貢獻。

當前市場對貨幣政策寬松預期已經有較爲充分的定價,一旦降息或降准利好兌現,利率短周期成分可能存在回調的風險。

同時,在更多增量政策落地實施之前,當前房價周期可能仍處於尋底過程中,經濟增長和價格趨勢仍待改善,利率走勢很大程度上取決於逆周期政策的力度與效果。

收益率下行的周期性分解

當前國債長端收益率快速下行,已處於歷史上較爲罕見的情形。自2024年底以來,國債收益率曲线整體快速下移,特別是長端收益率創下歷史新低。2024年12月,10年期國債收益率快速下行並下破1.7%關口,單月下行35.4bps。歷史上下行較快的時期是2008年9月、10月美國雷曼兄弟破產時期(分別下降50.8bps和64bps),以及2005年3月國內通脹回落疊加央行調降金融機構超額准備金存款利率時期(下降71.3bps)。2025年开年,10年期國債收益率延續去年的下行趨勢,並進一步下破1.6%,處於歷史低位。同時,30Y國債收益率亦出現快速下滑,12月單月下行29bps,突破2%關口,开年進一步下破1.9%。

圖表1:當前長端收益率快速下行

資料來源:Wind,中金公司研究部

圖表2:2024年12月10年期國債收益率快速下行

資料來源:Wind,中金公司研究部

利率周期性分解

我們嘗試從不同期限將利率走勢進行周期性分解,以理解當前國內利率的變化。我們將10年期國債收益率劃分爲短周期、中周期和長周期三個周期性組成部分。理論上,短周期的波動可能受到市場情緒、貨幣政策預期等因素的影響;中周期變化更多與以房地產爲代表的資產價格和信用擴張情況相關;長周期趨勢主要由經濟中長期的結構性因素,如經濟增長和通脹趨勢等決定。關鍵是如何確定利率中周期成分的上下限。技術上,中周期的上、下限分別爲長、短周期的下限和上限,在確定中周期成分後,短周期和長周期成分自然可以確定。更重要的是,短期因素通常難以預測和把握,而影響長期因素的邊際變化較爲緩慢,因此與中周期相關的資產價格和信用周期因素更值得研究和關注。

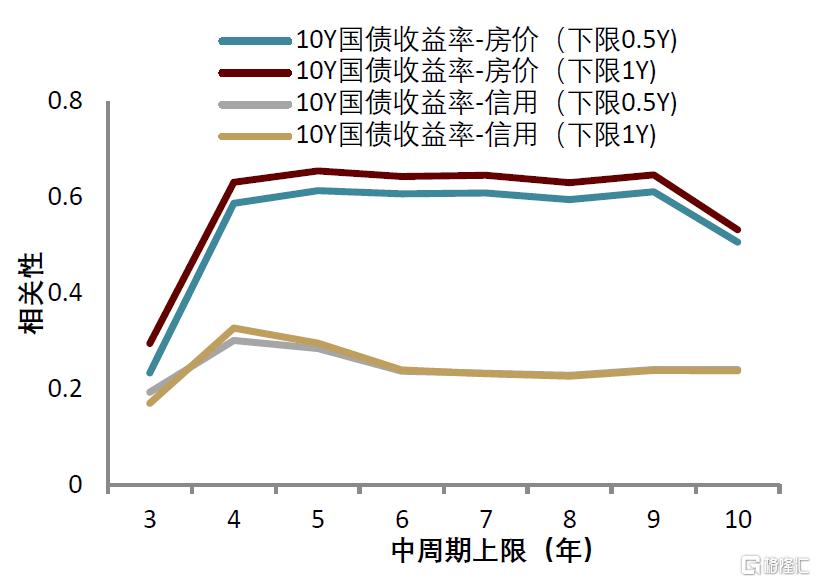

我們綜合考察利率在中周期內與房價和信用周期的相關性,從而確定利率短周期的頻率爲1年以內,中周期爲1至5年,長周期爲5年以上的周期性成分[1]。爲確定利率周期的頻率閾值,我們把利率中周期的下限可選範圍限制在1年以內,上限限制在3年至10年之內。根據不同期限組合得到的利率中周期與相應的房價和信用周期相關性可知:

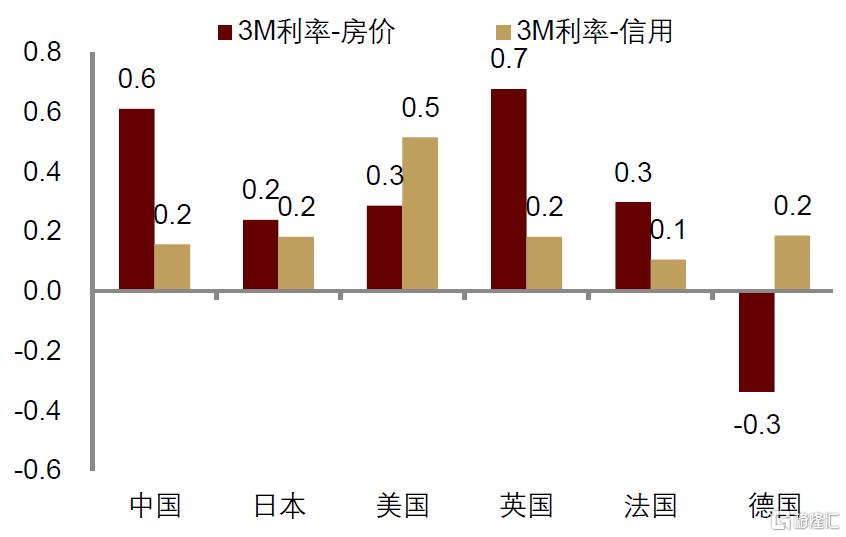

► 利率中周期與房價的相關性較高。在給定的中周期上下限組合中,利率中周期與房價的相關性均高於與信用周期的相關性。整體來看,中國利率與房價的相關性達到了約0.6,而與信用的相關性僅爲不到0.3。

► 中周期下限爲1年時,利率與房價的相關性較0.5年時更高,上限在4到9年時利率與房價相關性比較接近,均在0.6以上。從最大化利率中周期的解釋角度出發,我們將中周期上下限確定爲利率與房價相關性最高的情況,即中周期下限爲1年,上限爲5年,此時利率與房價的相關性達到了約0.65(圖表3)。

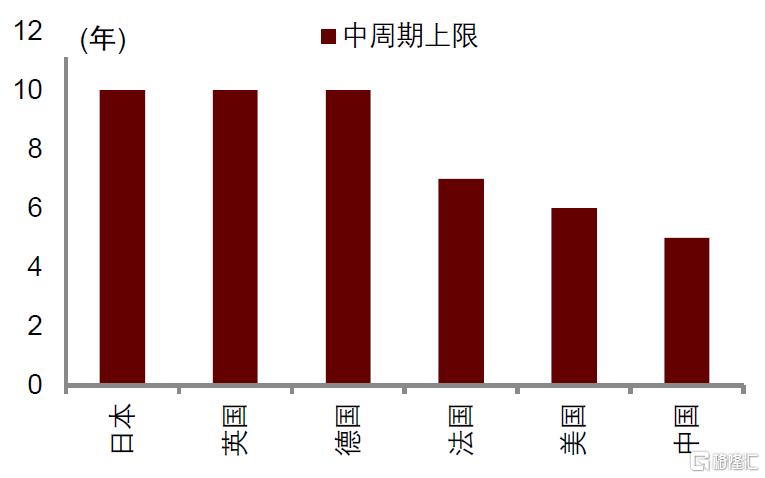

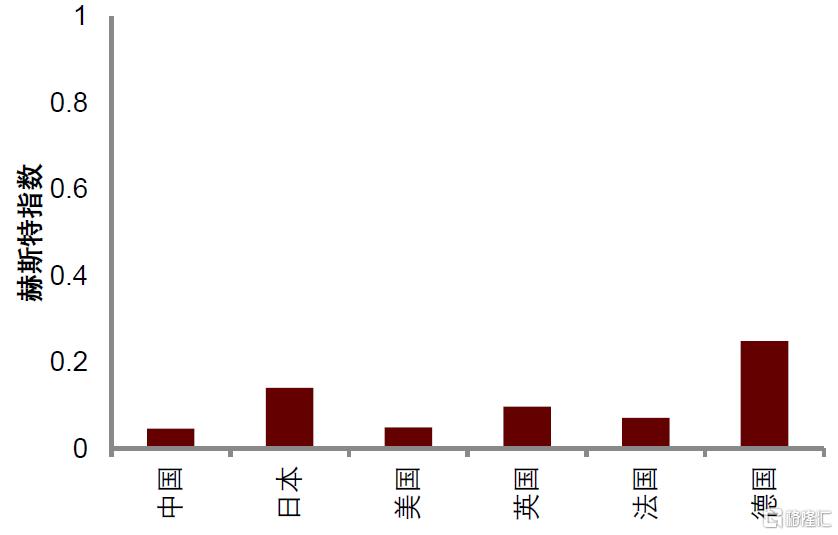

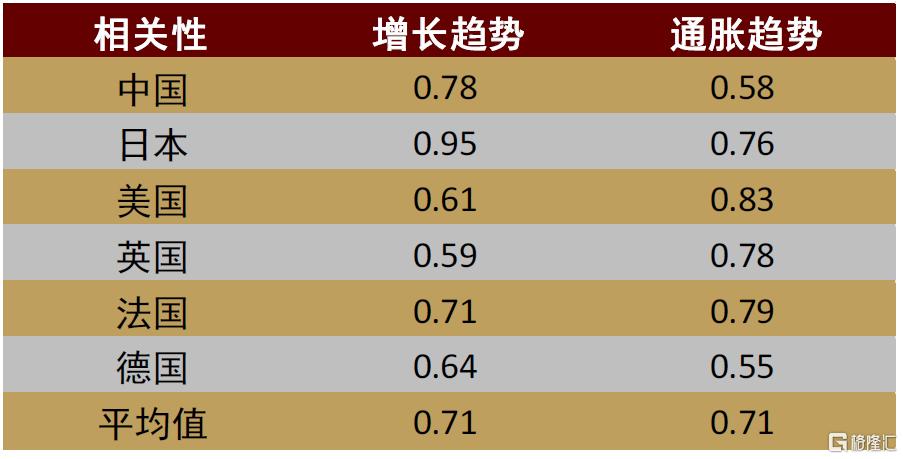

► 我們同步考察世界主要經濟體利率周期的情況並與國內情況對比。從國際經驗上看,根據上述最大化原則,利率中周期的下限均爲1年,上限則略有不同,日本、英國和德國的上限爲10年、法國和美國的上限分別爲7年和6年,高於中國利率中周期的上限5年(圖表4)。這與通常情況下新興市場經濟周期的跨度短於發達市場的市場觀察較一致。且除德國外,其余國家在中周期內,利率均與房價的相關性更高,與中國的情況一致。

圖表3:1至5年周期內,利率與房價周期相關性最高

資料來源:Wind,中金公司研究部

圖表4:中國利率中周期跨度的上限低於主要經濟體

資料來源:Wind,中金公司研究部

10年期國債收益率的短中長周期成分在近期均出現下行,短周期因素貢獻較大。2024Q4,10年期國債收益率累計下行47.7bps,爲2021年以來單季最大下行,其中短周期因素貢獻23.2bps,中周期因素貢獻12.3bps,長周期因素貢獻12.2bps,不同周期成分均出現一定程度的下滑,尤其是短周期成分,貢獻了收益率下行的近一半。當前10年期國債收益率的絕對水平和下降幅度均處於歷史上較低水平。從2024Q4當季來看,短周期的快速下滑是主要因素,但2022年以來,長周期成分的持續下行在當前利率的較低水平和快速下滑中同樣起到了重要作用。

圖表5:10年期國債收益率的短中長周期成分均出現下滑

注:短周期爲1年期以下,中周期爲1到5年,長周期爲5年以上10年期國債收益率的周期性成分

資料來源:Wind,中金公司研究部

影響利率周期的因素

利率短周期

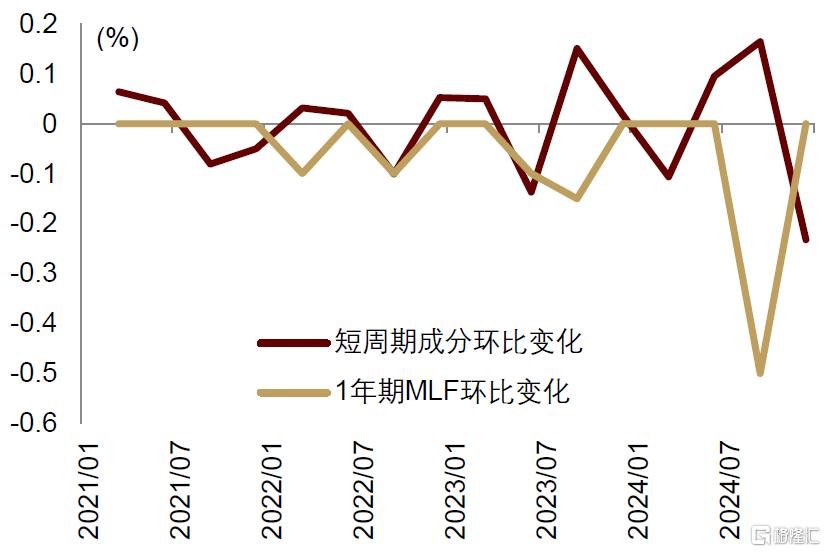

利率短周期的波動符合均值回歸特性,同時可能部分反映降息預期影響。一方面,從各國經驗來看,1年以下的利率短周期呈現出較爲明顯的均值回歸特性。我們以赫斯特指數作爲時間序列趨勢性的檢驗,當指數>0.5時,序列存在趨勢性;指數=0.5時,序列呈現隨機遊走;指數<0.5時,序列呈現均值回歸。在主要經濟體中,利率短周期的赫斯特指數均小於0.25,中國利率短周期的赫斯特指數爲0.05,顯示利率短周期存在較爲明顯的均值回歸特性。另一方面,2021年末以來,國內开啓新一輪的降息周期,短周期成分的低點略領先或同步於MLF利率調降,可能在一定程度上反映了市場的降息預期(圖表7)。當前利率短周期的快速下滑可能計入了市場對於未來貨幣政策降息的預期。

圖表6:利率短周期呈現較爲顯著的均值回歸特徵

資料來源:Wind,中金公司研究部

圖表7:利率短周期成分部分反映了降息預期

資料來源:Wind,中金公司研究部

利率中周期

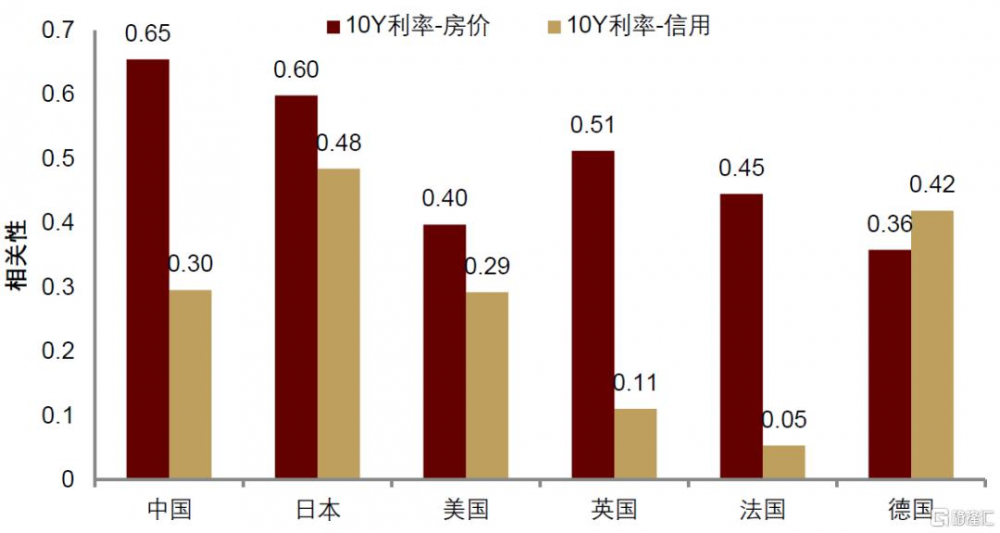

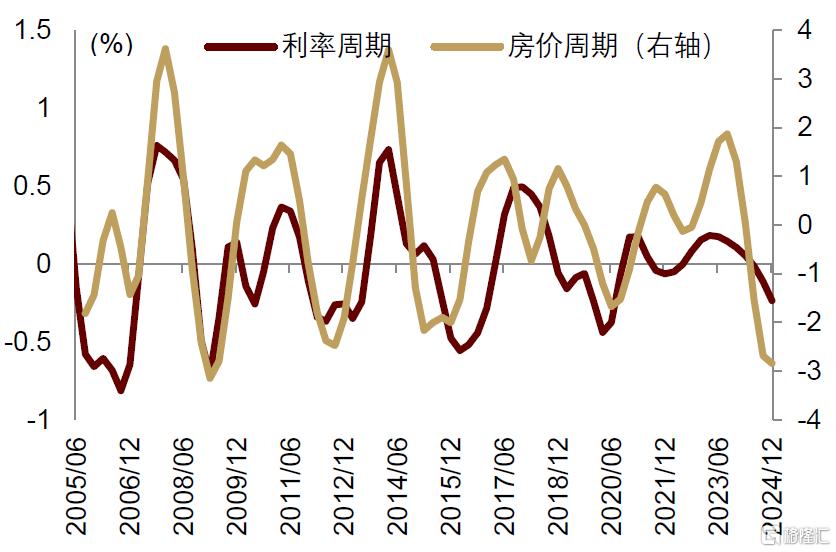

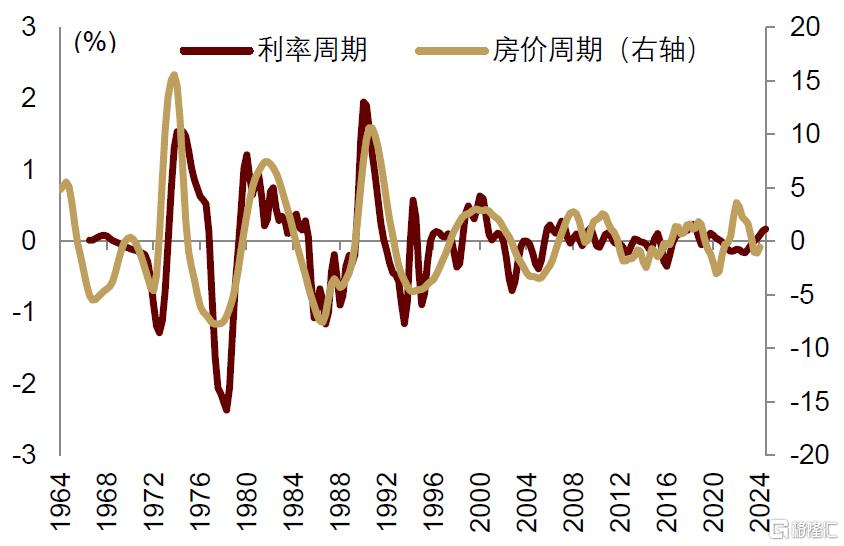

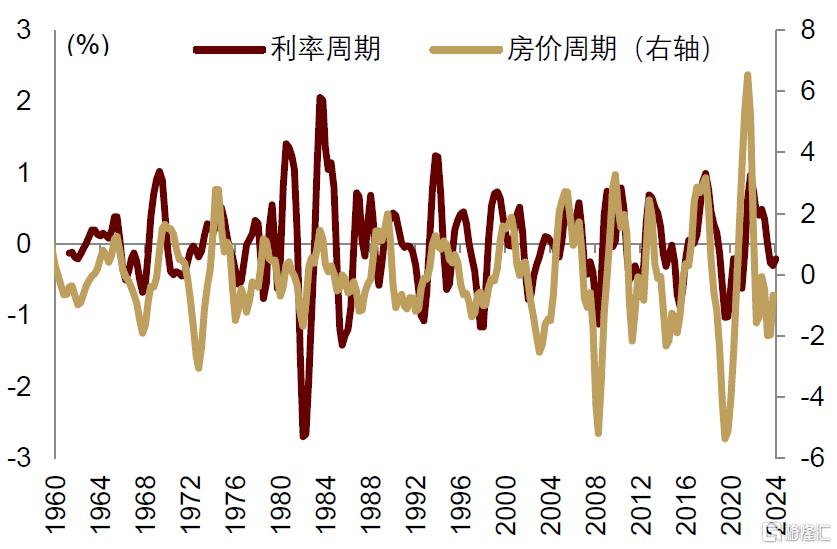

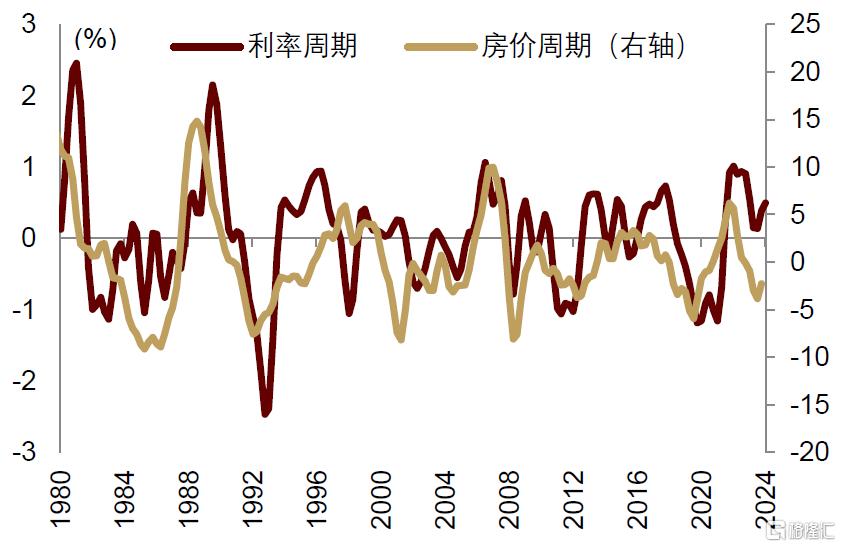

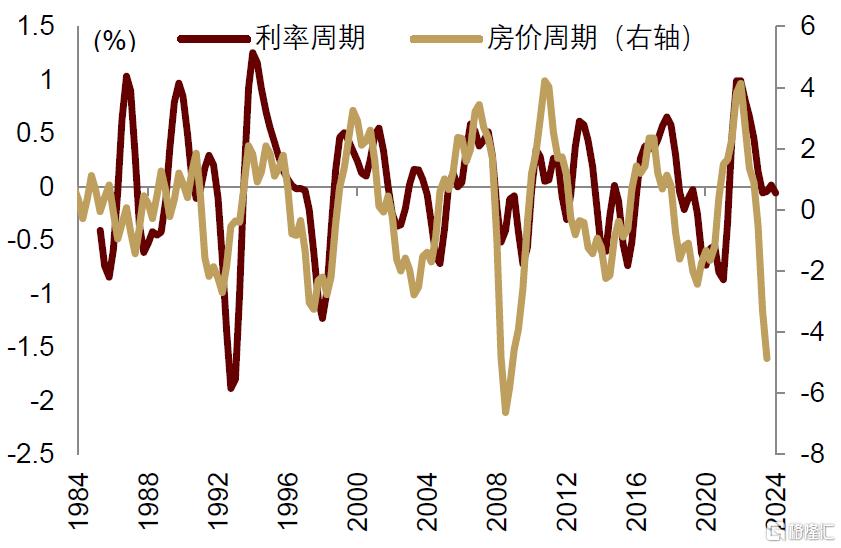

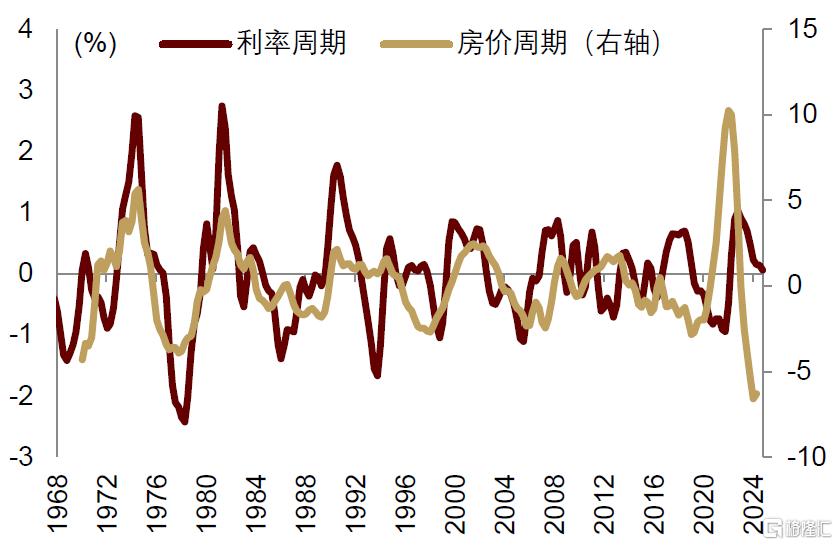

世界主要經濟體中,利率中周期與房價周期的相關性普遍高於與信用的相關性。在中周期維度上,房價波動與信用擴張情況是影響利率波動的主要因素,房價具有順周期特性,房價波動反映了經濟周期的運行情況以及對金融資產的需求,而信用擴張直接影響利率價格的變化。但實踐中發現,在主要經濟體中,利率中周期與房價的相關性要高於信用周期(圖表8)。具體來看,中國、日本和英國利率中周期與房價周期的相關性均達到了0.5以上,美國和法國稍低,約爲0.4左右,但均高於與信用周期的相關性。特別是中國,兩者的相關性達到了0.65。考慮到房地產在國內經濟和信用市場的重要地位,其與利率周期的高相關性並不意外。德國利率與房價的相關性略弱於與信用的相關性。整體來看,利率與房價周期的相關性要高於與信用周期的相關性。

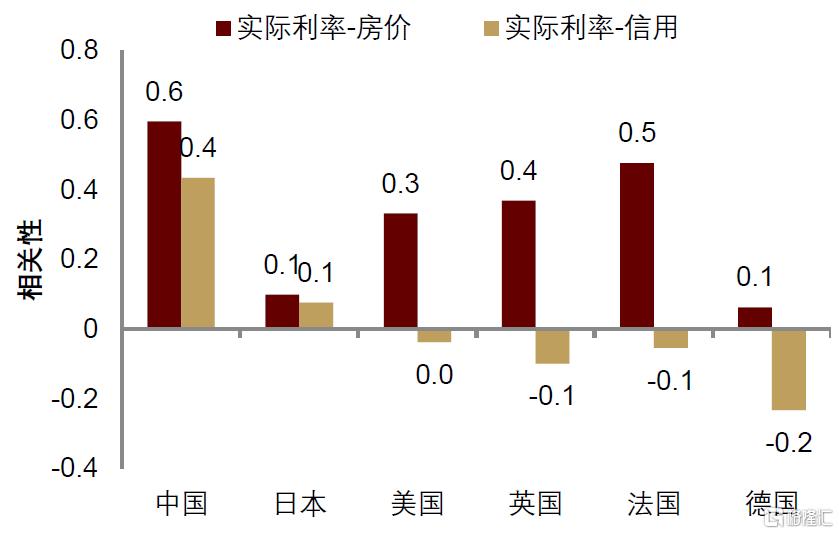

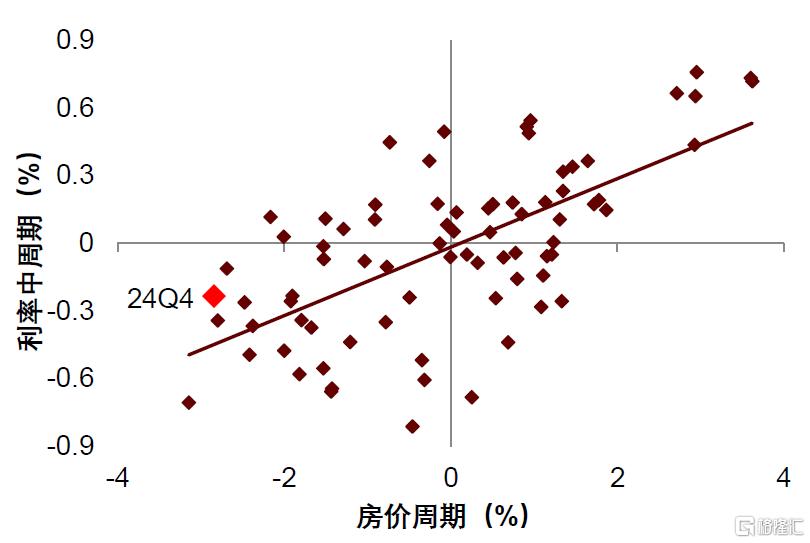

如果把利率分別從實際利率和通脹、以及短端利率和期限利差兩個維度進行拆分發現,利率中周期與房價的相關性主要體現在實際利率和短端利率方面。房價具有明顯的順周期特性,房價上升反映出較強的經濟基本面,推升實際利率,同時市場對貨幣政策收緊的預期擡升,短端利率上行,從而推動利率周期性上行。而信用擴張作爲經濟運行的領先指標,其向實際利率和短端利率的傳導存在一定的時滯,對利率周期的直接影響弱於房價。從中周期維度看,相比目前房價調整的幅度,當前利率並未向下超調(圖表12)。我們認爲,未來利率中周期的走勢或取決於房價周期能否止跌企穩。

圖表8:世界主要經濟體中,利率中周期與房價相關性高於信用

資料來源:Wind,中金公司研究部

圖表9:實際利率中周期與房價相關性較高

資料來源:Wind,中金公司研究部

圖表10:短端利率中周期與房價相關性較高

資料來源:Wind,中金公司研究部

圖表11:中國利率與房價周期相關性較高

資料來源:Wind,中金公司研究部

圖表12:當前利率相比房價調整並未向下超調

資料來源:Wind,中金公司研究部

圖表13:日本利率與房價周期相關性較高

資料來源:Wind,中金公司研究部

圖表14:美國利率與房價周期正相關

資料來源:Wind,中金公司研究部

圖表15:英國利率與房價周期相關性較高

資料來源:Wind,中金公司研究部

圖表16:法國利率與房價周期正相關

資料來源:Wind,中金公司研究部

圖表17:德國利率與房價周期正相關

資料來源:Wind,中金公司研究部

利率長周期

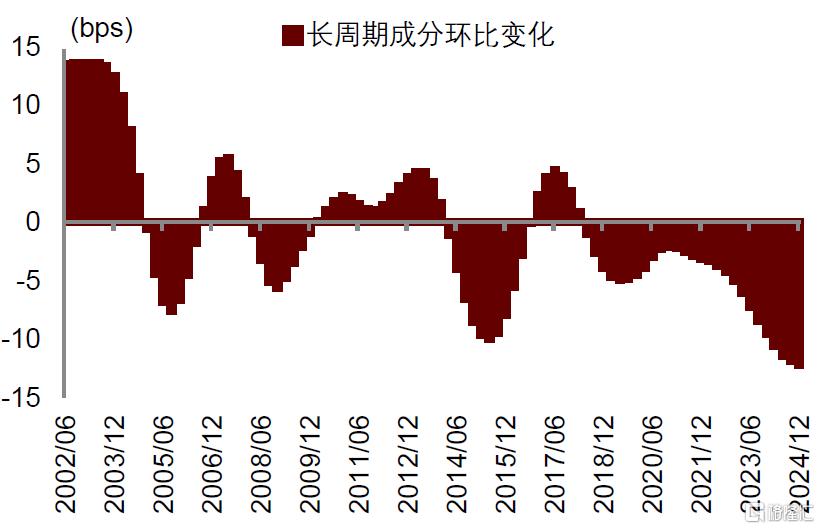

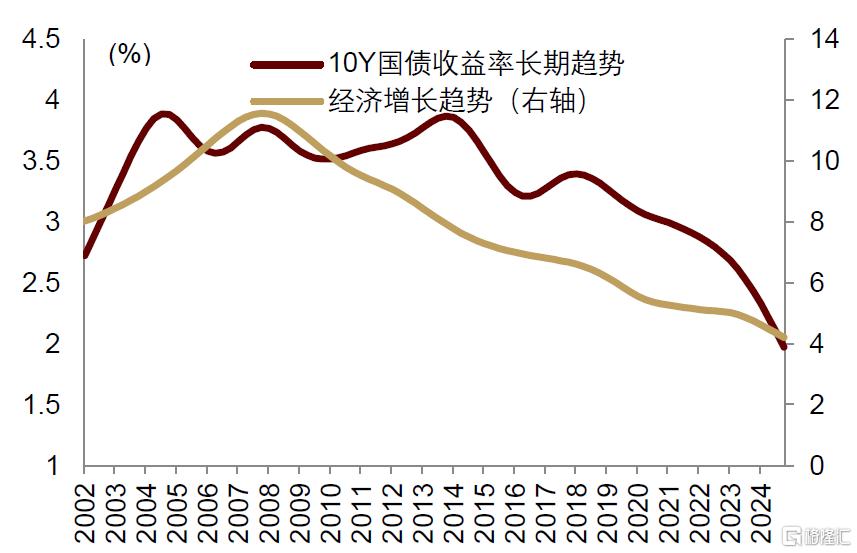

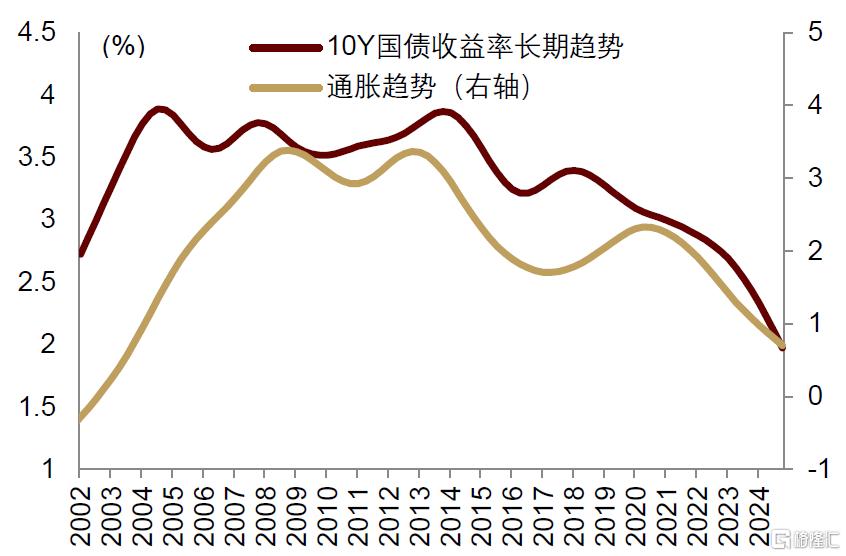

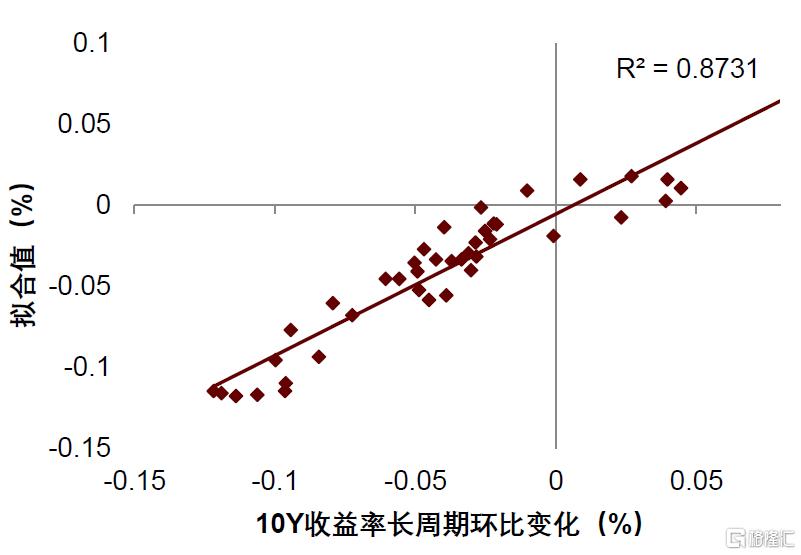

當前利率長周期成分下行有所加速,對利率整體快速下行亦有重要影響。歷史上,從長周期成分的變動來看,大約存在5年左右的周期,較爲完整的從峰值到峰值的周期大致可以劃分爲2002-2007年、2007-2013年、以及2013-2017年(圖表18)。但2020年後,原本的上行周期被打斷,並开始加速下行。特別是2022年年中之後,下行速度有所加快,單季下行幅度從3bps加速至2024Q4的12bps,2024年每季下行幅度約爲11bps。2022年以來10年期國債收益率的下行過程中,長周期是其中最重要的驅動因素。決定利率長周期成分的主要因素主要是經濟增長和通脹趨勢,分別以實際GDP增速和CPI同比趨勢來衡量,上述因素與利率長周期成分具有較高的相關性,在主要經濟體中的相關性均值均達到了0.7。特別是在當前國內處於金融周期下行時期,增長和價格壓力較大,成爲推動利率長周期成分下行的主要因素。2015年以來,僅僅考慮增長和通脹趨勢就可以解釋10年期國債收益率長周期成分環比變化的87%(圖表21)。2024Q4利率長周期成分下行12.2bps,其中近70%由增長下行貢獻,剩余30%由通脹下行貢獻。

圖表18:利率長周期成分環比下行加速

資料來源:Wind,中金公司研究部

圖表19:利率長周期與經濟增長趨勢正相關

注:經濟增長趨勢爲實際GDP 3年復合增速濾波後的趨勢值

資料來源:Wind,中金公司研究部

圖表20:利率長周期與通脹趨勢正相關

注:經濟增長趨勢爲CPI 3年復合增速濾波後的趨勢值

資料來源:Wind,中金公司研究部

圖表21:增長和通脹趨勢可以解釋利率長周期的絕大部分變化

注:縱軸數值由增長和通脹趨勢回歸擬合得到

資料來源:Wind,中金公司研究部

圖表22:世界主要經濟體中,利率長周期與增長和通脹趨勢相關性較高

資料來源:Wind,中金公司研究部

利率短期或有波動

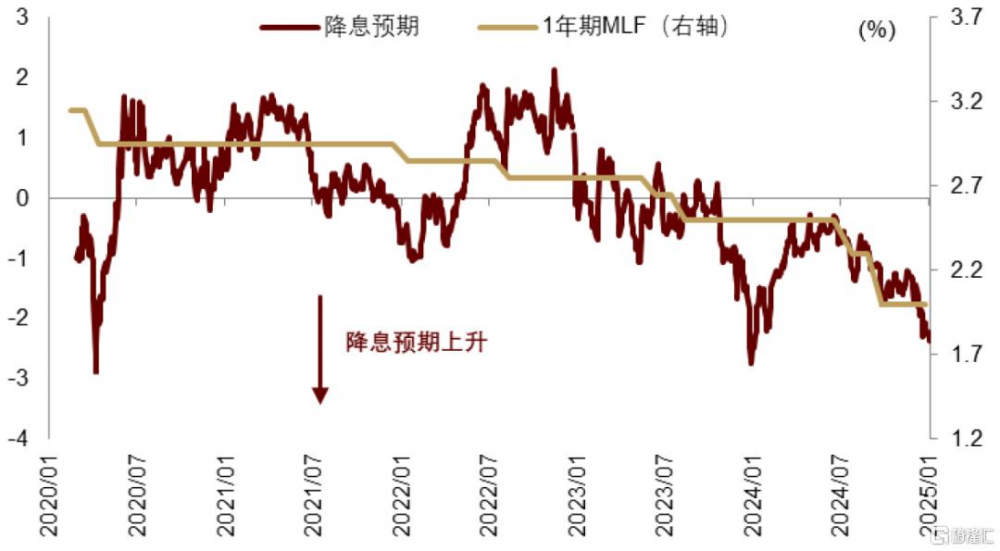

往前看,利率走勢與政策的關系的比較緊密,在更多穩增長政策落地前,影響利率中長周期成分的因素仍將存在,但短周期成分的回調可能使下行速度放緩。其中,短周期成分呈現出較明顯的均值回歸特性,且可能反映了市場的降息預期。基於FR007構建的降息預期指標顯示,當前市場對貨幣政策寬松預期已經有較爲充分的定價,一旦降息或降准利好兌現,利率短周期成分存在回調的可能。同時,在更多增量政策落地實施之前,當前房價周期可能仍處於尋底過程中,經濟增長和價格趨勢性仍待改善,利率走勢很大程度上取決於逆周期政策的力度與效果。

圖表23:當前市場對降息預期計價較爲充分

注:降息預期以FR007利率互換固定側價格與FR007 30日移動平均差值的標准化值衡量

資料來源:Wind,中金公司研究部

[1] 這裏的短中長周期成分是指10年期國債收益率在頻域上的“周期”拆解,並非時域上不同“時期”的變化,國債收益率的最終變化是不同周期成分綜合疊加的結果。

本文摘自中金公司2025年1月20日已經發布的《國債收益率快速下行的短中長期含義》

於文博 分析員 SAC 執證編號:S0080523120009

張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988

標題:中金:國債收益率快速下行的短中長期含義

地址:https://www.iknowplus.com/post/187007.html