機遇與挑战之下,新型煙草前路如何?

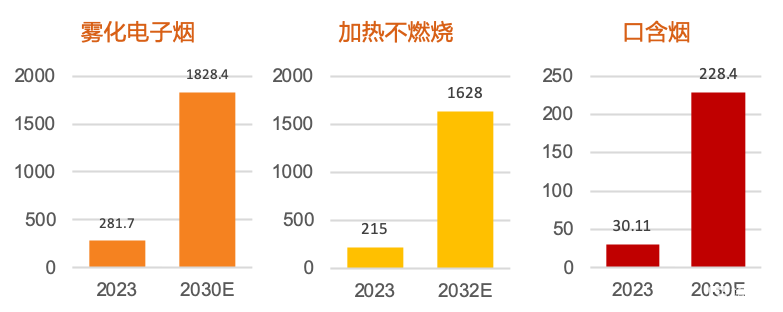

根據Research and Markets數據,2023年全球霧化電子煙/加熱不燃燒/口含煙市場規模達分別達到282/215/30億美元,預計2030年霧化電子煙/口含煙市場規模分別達到1828/228億美元,預計2032年加熱不燃燒市場規模達到1628億美元。

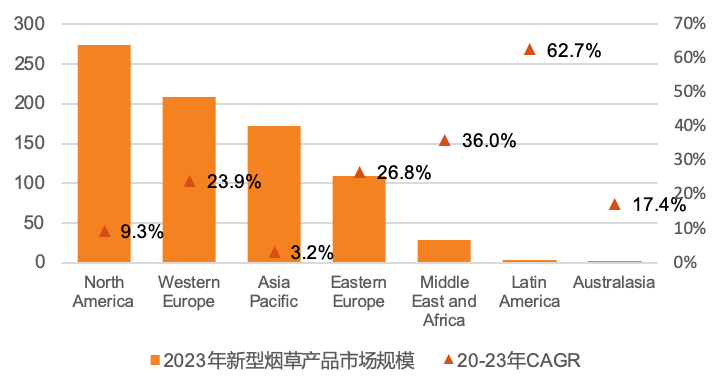

放眼全球,北美、歐洲爲新型煙草主要消費市場,拉丁美洲、中東及非洲地區爲新型煙草新興市場。

從目前來看,新型煙草主要消費市場監管及產品變化趨勢如何?有哪些公司值得關注?天風研究特別推出【新型煙草·問答系列】,中小市值吳立團隊針對三大問題探尋新型煙草投資機遇。

Q1

目前全球新型煙草市場規模有多大?

市場規模保持增長,霧化電子煙與口含煙市場增速迅猛。根據Research and Markets數據,2023年全球霧化電子煙/加熱不燃燒/口含煙市場規模達分別達到282/215/30億美元,預計2030年霧化電子煙/口含煙市場規模分別達到1828/228億美元,2023-2030年CAGR分別爲30.6%/34%,預計2032年加熱不燃燒市場規模達到1628億美元,2023-2032年CAGR爲25.2%。從產品類型來看,霧化電子煙和口含煙市場規模增速高於加熱不燃燒。

北美、歐洲爲新型煙草主要消費市場,新興市場快速發展中。根據歐睿國際數據,2023年,北美/西歐/東歐的新型煙草產品市場規模分別爲274.7/ 209.0/109.4億美元,合計市場規模佔全球市場的74.1%。2020-2023年,歐洲地區市場規模快速增長,東歐/西歐市場規模CAGR分別爲26.8%、23.9%;拉丁美洲、中東及非洲地區市場也處於高速增長期,2020-2023年CAGR分別爲62.7%、36.0%。

圖:全球新型煙草市場規模(億美元)

資料來源:Research and Markets,歐睿國際,天風證券研究所

圖:2023年全球主要新型煙草市場規模及20-23年CAGR(億美元,%)

資料來源:Research and Markets,歐睿國際,天風證券研究所

Q2

全球主要新型煙草市場監管及產品變化趨勢如何?

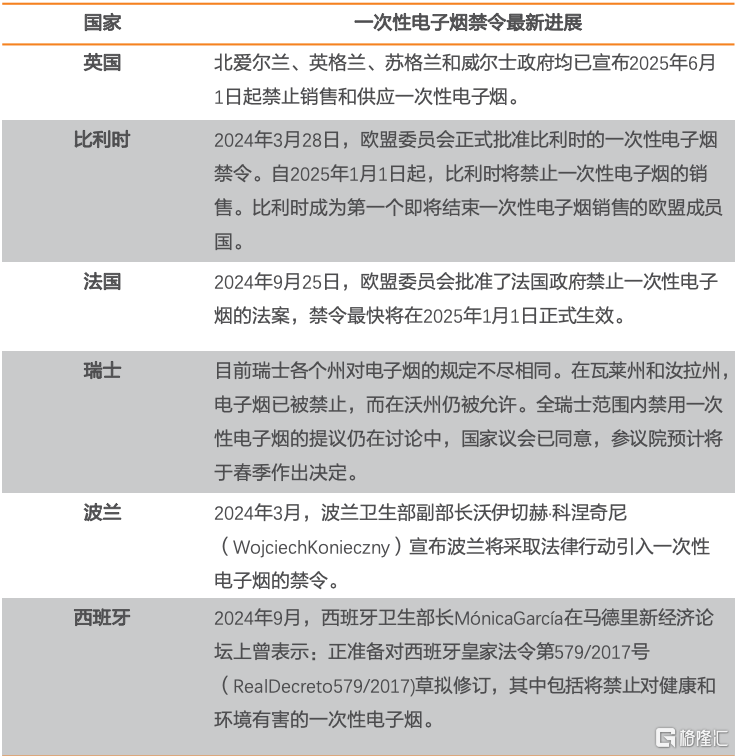

歐洲:一次性電子煙成爲監管重點,2025年起多個國家禁令將生效。2024年3月,英國政府發布一次性電子煙禁令草案,宣布2025年6月1日起禁止銷售和供應一次性電子煙。隨後,歐盟各國也开始推動一次性電子煙禁令立法。爲了滿足英國市場的合規要求,相關企業對現有一次性產品進行升級,升級方向主要爲“多合一”和“可注油”。

圖:英國及歐盟各國家一次性電子煙禁令最新進展(截至2024年12月20日)

資料來源:天鑑零化產品合規實驗室公衆號,元素檢測Element公衆號,深圳立訊檢測股份有限公司等,天風證券研究所

美國:加強對非法產品打擊力度,FDA首次授權薄荷口味,目前合規產品均爲國際煙草巨頭旗下品牌。2024年以來,美國食品和藥物管理局 (FDA)繼續加大力度限制未經授權的電子尼古丁輸送系統 (ENDS) 的銷售。2024年6月,FDA首次對非煙草口味產品給出PMTA授權,標志着電子煙產品減害性得到官方認可,合規產品市佔率有望大幅提升。目前在合規市場中市佔率前三的品牌——英美煙草(Vuse)、奧馳亞(Njoy)、Juul均已向FDA遞交了新的PMTA申請,而他們的產品的共同特徵則是都需要通過藍牙連接進行年齡驗證後才能使用;FDA 煙草產品中心主任公开表示要進一步減少青少年電子煙使用率,我們認爲,電子煙年齡驗證技術將成爲獲得PMTA授權的必備條件。

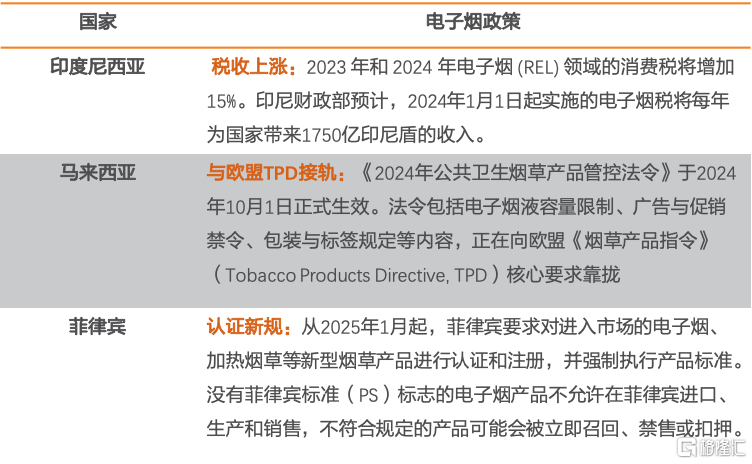

東盟:東南亞成爲第三大電子煙市場,馬來西亞穩居中國電子煙出口目的國第五。根據《全球成人煙草調查》結果在2023年發布的數據顯示,早在過去的12年裏,馬來西亞電子煙的使用用戶數量已大幅增長600%。監管政策落地速度加快,行業進入規範發展時代。東盟成員國中,包括泰國、新加坡、緬甸、柬埔寨、老撾、越南等6個國家已發布電子煙禁令;印度尼西亞、馬來西亞、菲律賓等國家則逐步加強電子煙行業的監管力度和稅收力度,促進行業規範發展。

圖:東盟國家電子煙監管政策落地速度加快

資料來源:中國海關總署,格物消費公衆號, 電子煙公衆號、SeeSmo見時公衆號,天風證券研究所

Q3

新型煙草領域哪些公司值得關注?

制造端:1)思摩爾國際:开放式自有品牌業務高速增長,封閉式產品業務逐步恢復,看好HNB等新業務增長潛能。我們認爲,公司作爲提供霧化科技解決方案的全球領導者,壁壘優勢不斷凸顯,在監管不斷趨嚴的背景下,預計產業鏈集中度或將加速提升。我們預計公司2024-2026年淨利潤爲16.09/19.66/24.94億元,同比-2.19%/+22.19%/+26.85%。基於公司的技術和龍頭優勢,維持“买入”評級。

2)中國波頓:我們認爲,隨着國內監管的落地,公司產業鏈一體化布局優勢突出,有望進一步推動國內外的渠道網絡布局。我們預計公司24-26年營收爲25.2/27.6/30.7億元,淨利潤爲2.7/3.5/3.7億元。基於公司作爲同時布局國內電子煙產業鏈及香精香料的上市公司,具有一定稀缺性,維持“买入”評級。

渠道端:中煙香港:我們認爲,公司背靠中煙集團、壁壘優勢顯著,爲目前中煙旗下唯一的境外資本運作和國際業務拓展平台,具有稀缺性,有望成爲中國煙草行業發展與變革的直接受益者。預計公司24/25/26年歸母淨利潤爲7.87/9.10/11.00億港元;公司是中煙體系唯一的國際業務平台,維持“买入”評級。

品牌端:建議關注-霧芯科技:我們認爲,公司深入了解海外市場,對全球市場監管變化以及用戶消費趨勢判斷具有前瞻性,可依托研發優勢快速推出新產品,未來盈利能力有望持續修復。

風險提示:新型煙草政策變動風險,銷售/企業發展不及預期,市場競爭加劇的風險,與個股相關的風險。

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:機遇與挑战之下,新型煙草前路如何?

地址:https://www.iknowplus.com/post/187005.html