CPI超預期大漲是否可持續?

核心觀點

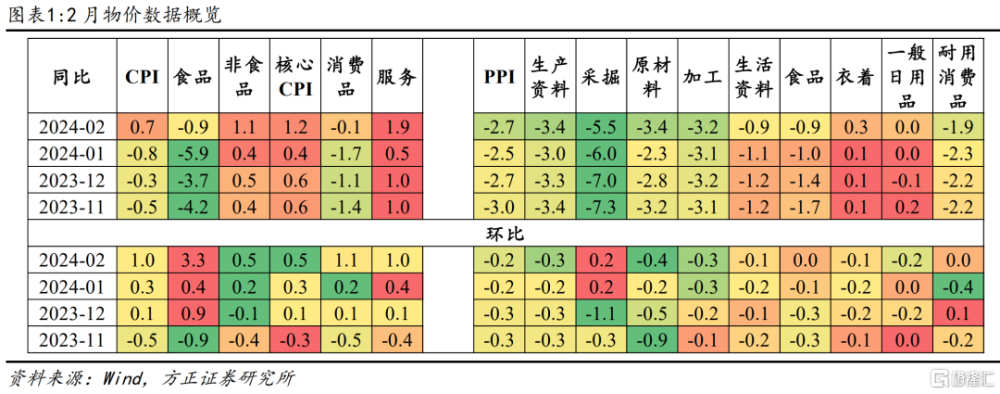

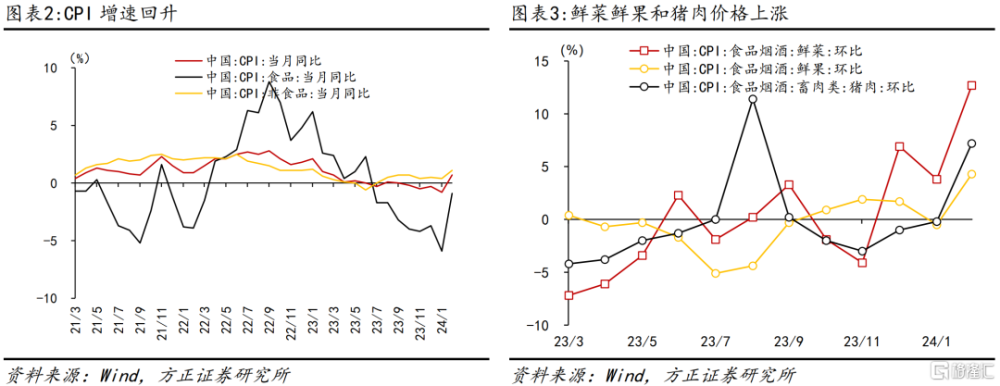

2月CPI環比上漲1%,漲幅比上月擴大0.7個百分點;同比由上月下降0.8%轉爲上漲0.7%,回升較多;扣除食品和能源價格的核心CPI同比上漲1.2%,漲幅擴大0.8個百分點,爲2022年2月以來最高漲幅;受春節假日等因素影響,工業生產處於傳統淡季,全國PPI環比下降0.2%,降幅與上月相同;同比下降2.7%,降幅略有擴大。

2月CPI超預期回升背後主要是服務消費走強,但3月开始服務消費價格和豬肉價格預計將季節性回落,加上春節錯位帶來的同比基數效應減退,3月CPI增速預計趨於回落。往後看,主要關注开復工節奏和特別國債與地方債落地進度。开年以來的基建开工偏慢,可能使得積極財政帶動總需求好轉的邏輯兌現延遲,在短期內仍會對物價構成約束。

CPI:同比如期轉正,食品和服務是主要貢獻

CPI同比從-0.8%轉爲+0.7%,主要來自於春節和天氣因素。一方面,春節錯位推高同比。去年春節是1月,當月物價走高、2月走弱,低基數推高了今年2月的同比。另一方面,春節帶來的食品和旅遊兩方面需求高漲,從總需求方面帶動物價環比回升,而部分地區雨雪天氣也從供給端對物價造成擾動。

分別來看,春節落在1月的年份,2月CPI環比均值爲0.2%;春節落在2月的年份,當月CPI環比明顯偏高,均值0.8%,最低0.6%,今年2月CPI環比1.0%處於2019年以來較高水平。

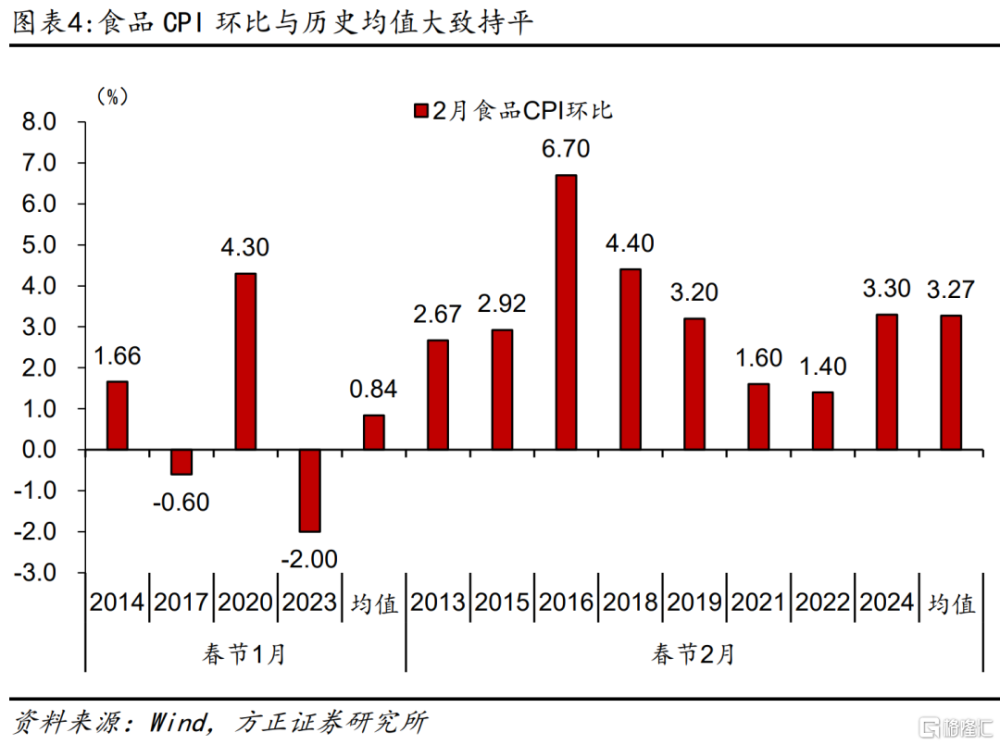

春節需求和雨雪天氣帶動食品價格上漲,環比漲幅與歷史同期持平。自去年12月以來,食品CPI環比已經連續3個月上行。2月食品價格環比上漲3.3%,漲幅比上月擴大2.9個百分點,影響CPI上漲約0.59個百分點。食品中,春節期間消費需求增加,加之部分地區雨雪天氣影響供給,鮮菜、豬肉、水產品和鮮果價格分別上漲12.7%、7.2%、6.2%和4.3%,合計影響CPI上漲約0.58個百分點。與歷史同期相比,春節落在2月的年份,2月食品CPI環比均值爲3.27%,今年3.3%大致與歷史同期持平。

非食品價格方面,國際油價上行帶動國內汽油價格由上月下降1.0%轉爲上漲2.0%,影響CPI上漲約0.07個百分點。

消費品中,耐用消費品價格分化,衣着價格季節性下行,但降幅較小。通信工具價格下跌較多,2月環比-1.1%,是2013年以來歷史同期最大降幅;家用器具環比與上月持平,考慮到上月價格漲幅較多,合並1-2月來看,價格漲幅仍處於歷史較高位置;交通工具價格自去年12月以來首次由降轉升,環比上漲0.1個點,這也是2013年以來第二次出現2月價格上漲,上次是2021年。非耐用品方面,衣着價格在所有1-2月均處於環比下跌區間,今年2月環比-0.2%,跌幅相比於歷史同期並不算大,說明衣着需求仍有支撐。

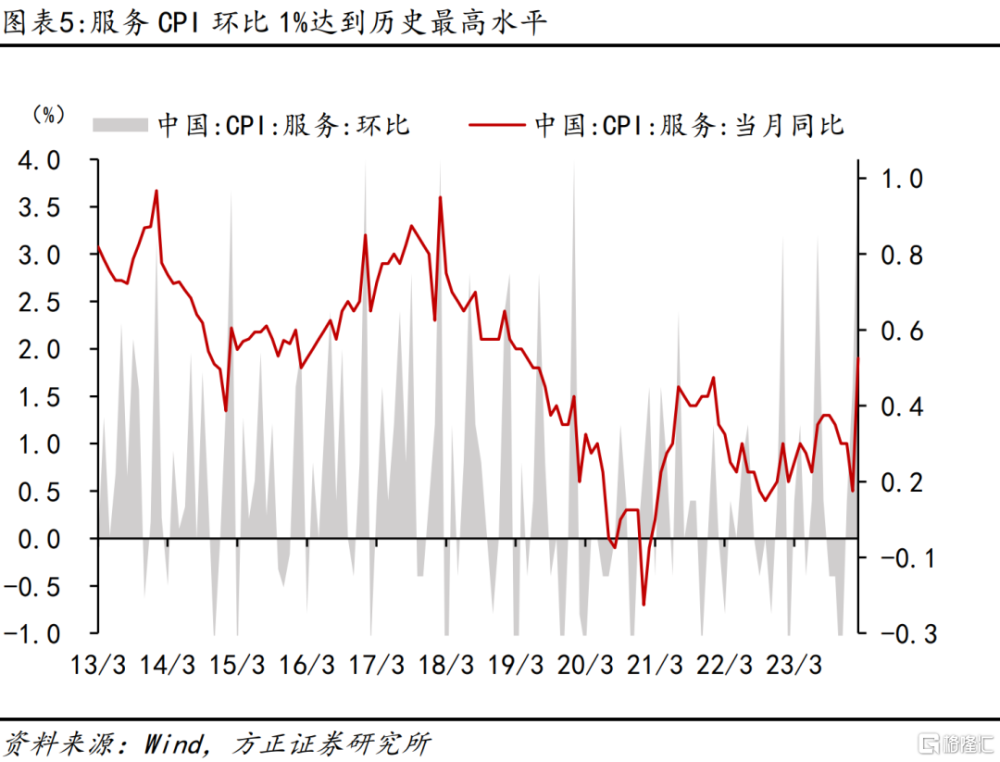

服務價格環比漲幅達歷史最高水平,與春節期間的強消費特點一致,但要注意節後回落風險。2月服務CPI環比增長1%,是有數據以來的最高環比增速。環比走強加上春節錯位雙重影響下,服務CPI同比增長1.9%,也達到了2019年5月以來的最高值。分項來看,服務價格主要是由旅遊價格上漲帶動。2月旅遊CPI環比增長13.1%,同樣是有數據以來最高增速;此前在疫情轉段後的第一個春節(2023年1月)和第一個暑期(2023年7月)旅遊CPI也較強,環比分別達到9.3%和10.1%,但均弱於今年2月。按照統計局監測,2月飛機票、交通工具租賃費、旅遊、電影及演出票價格漲幅在12.5%—23.0%之間,合計影響CPI上漲約0.30個百分點。但從季節性來看,春節過後,3月服務價格大多趨於回落,2013年以來的環比均值爲-0.23%,後續需重點觀察其回落幅度大小。

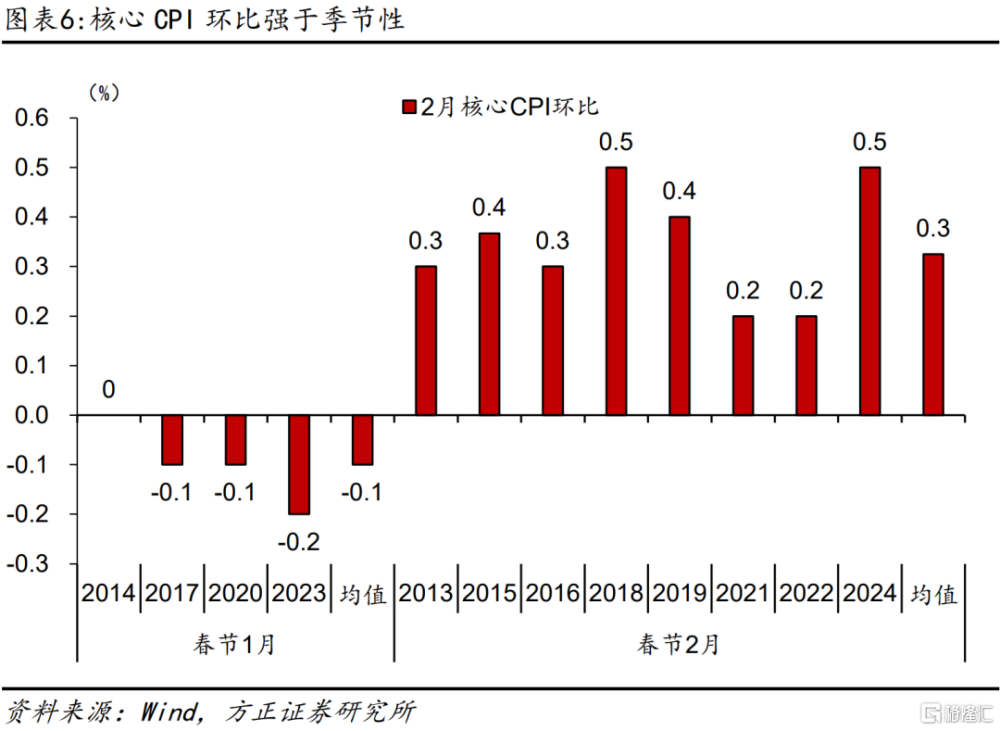

盡管部分耐用消費品價格仍然偏弱,但受服務消費價格大幅上漲帶動,2月核心CPI環比增長0.5%,強於歷史同期均值0.3%(春節落在2月的年份),代表經濟總需求在逐步回暖。這一輪核心CPI環比上漲已經持續3個月,持續時間和強度甚至超過了2022年底到2023年初的那一輪上行。

PPI:生產價格降幅擴大、生活價格降幅縮小,反映出2月需求強、生產弱的格局

2月PPI同比-2.7%,環比-0.2%,環比降幅與上月持平、同比降幅擴大0.2個點。其中,生產資料價格環比下降0.3%,降幅擴大0.1個百分點;生活資料價格環比下降0.1%,降幅縮小0.1個百分點。生產資料和生活資料價格環比差異,反映出2月經濟需求強、生產弱的基本格局。

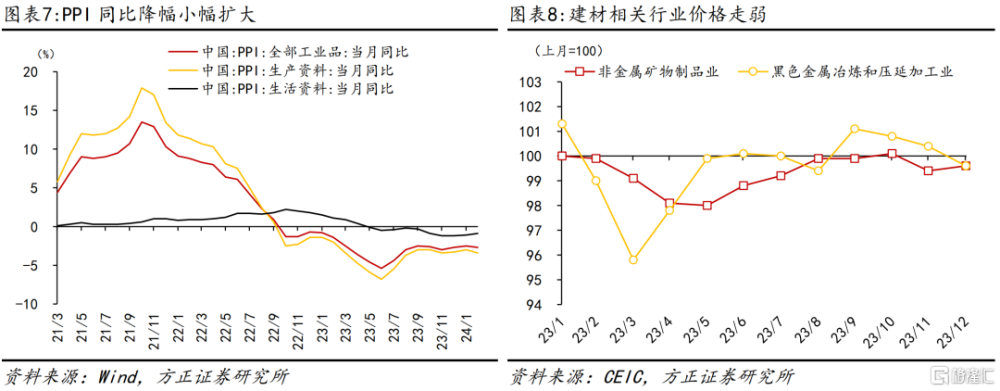

基建、房地產復工偏慢,建材價格拖累較大。我們在此前報告中曾指出,年後基建开工較慢,一是由於較低的財政收入預期、化債要求等因素導致地方政府對投資的態度趨向謹慎,二是節後人員返崗慢於往年,客觀上制約了項目开工進度。建設項目开工偏慢使得鋼材、水泥等行業需求減少,黑色金屬冶煉和壓延加工業、水泥制造價格分別下降0.4%、1.4%。

新能源和電子等行業存在一定產能壓力,2月價格仍在下跌。鋰離子電池制造、新能源車整車制造、計算機通信和其他電子設備制造業價格分別下降0.5%、0.4%、0.1%。

風險提示:(1)需求不足導致價格再次走弱;(2)豬周期拖累CPI;(3)國際油價下行拖累國內物價。

注:本文來自方正證券發布的《CPI超預期大漲是否可持續?——2月物價數據點評》,報告分析師:蘆哲 S1220523120001

標題:CPI超預期大漲是否可持續?

地址:https://www.iknowplus.com/post/88353.html