下半年供給壓力怎么看?

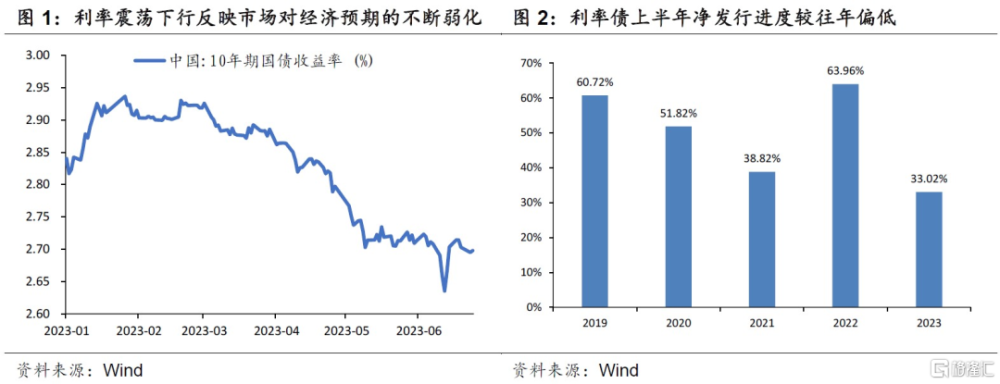

今年上半年,債市在春節前進行短暫調整後隨即开啓震蕩下行行情,反映了市場對經濟復蘇預期的逐步弱化,穩增長政策發力的預期也开始不斷升溫。隨着貨幣政策寬松的率先落地,市場开始聚焦今年財政端穩增長還有多少政策空間,以及下半年利率債與同業存單的供給節奏如何。

下半年利率債供給仍有較大空間,特別國債等超常規工具出台的必要性不強。與往年相比,上半年利率債發行節奏雖有靠前,但進度偏慢,主要原因在於二季度受發行量減少與到期量加大影響,利率債淨發行明顯低於往年同期,對利率債整體發行節奏造成拖累。具體而言,國債上半年淨發行規模處於歷年來的較低水平,政金債更是不足去年同期的1/5,地方債額度則使用過半。根據當前利率債淨發行進度估算,1-6月利率債發行進度僅完成全年的33%左右,低於近年來平均50%的水平。由此可見,下半年預算內和“准財政”仍有較大空間,在追求高質量發展的政策導向下,出台特別國債等超常規財政刺激工具的概率較低。

那么下半年利率債供給的上升是否會給利率帶來顯著的調整壓力呢?我們認爲利率債供給對利率的影響需要從供需兩方面來考量。從供給的角度看,考慮到上半年發行節奏偏慢,國債和政金債三季度確實存在發行放量的可能性。但從需求的角度看,一方面經濟復蘇的邊際放緩使得貨幣政策寬松通道再次打开,流動性更爲充裕有望提振利率債配置需求;另一方面“早投放早收益”的訴求以及對優質客戶的爭奪,使得信貸往往靠前發力,下半年則有所放緩,流動性充裕帶來的配置壓力也將使得銀行對債券的配置需求增加。因此下半年利率債供給的增加並不必然導致利率調整壓力上升,利率趨勢仍取決於基本面。

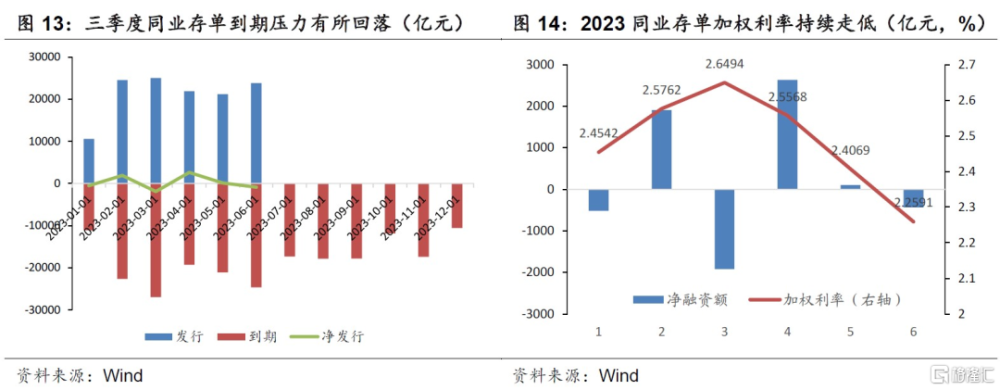

今年同業存單雖總發行規模較大,2-6月均在2萬億以上,但主要受到期壓力影響,淨發行規模低位運行。實體融資需求不足拖累信貸增長是商業銀行主動負債意愿不強的主要原因。隨着下半年到期量的下降,同業存單供給壓力將明顯緩和,在資金面整體寬松的背景下,供給的減少將使得以存單爲代表的短端利率易下難上。

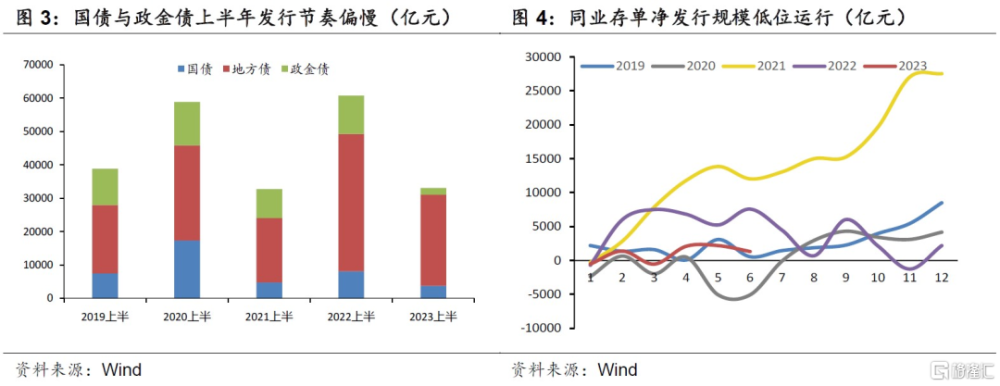

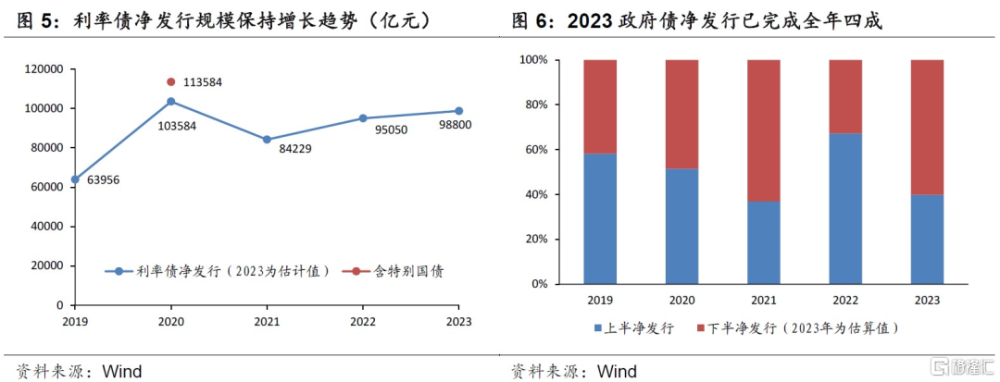

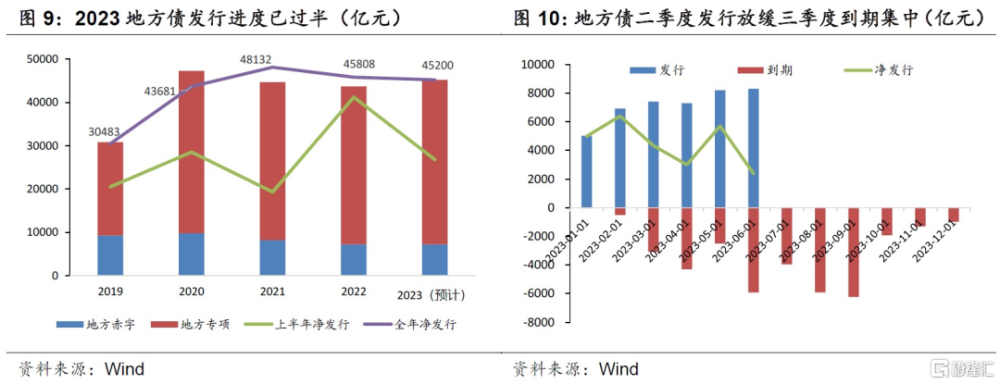

上半年利率債累計總發行約10.8萬億元,淨發行3.2萬億元。根據今年赤字、地方專項與歷年政金債發行數據估算2023年的利率債淨發行規模將達9.88萬億元,下半年供給空間充足。分品種來看,政府債(國債+地方債)方面,在今年赤字率按3%安排,中央赤字增加5100億元的背景下,今年政府債淨發行量將達到7.68萬億元左右。以此估算,上半年政府債淨供給已完成全年的40%左右,在歷年數據中處於中等水平,但國債和地方債發行進度明顯分化。在中央財政赤字繼續增加的背景下,上半年國債淨發行量處於近年來的最低水平;地方債的發行進度則相對較快,淨發行額度已使用過半。具體而言:

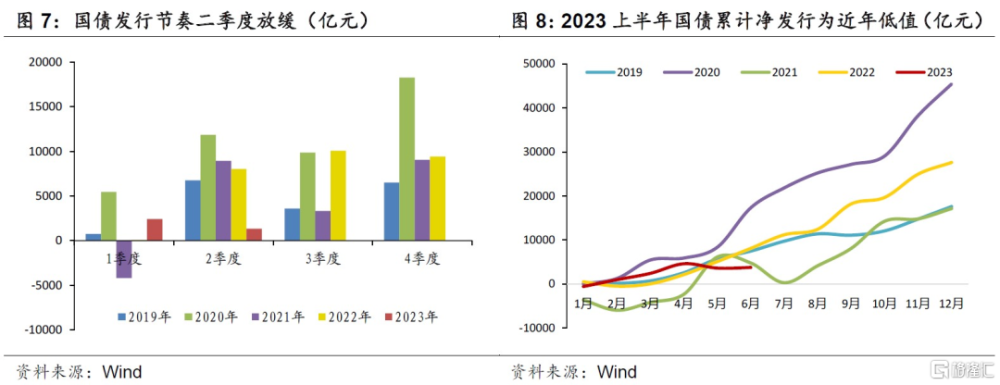

國債額度仍充足,下半年發行節奏將加快。上半年國債發行節奏呈現出明顯的前置特徵,且總發行量偏少。第一季度,國債淨發行達2425.6億元,是近五年同期平均水平的兩倍多;而進入第二季度,受到期較爲集中影響,國債淨發行速度較往年同期則顯著放緩,1-6月累計淨發行量僅有3760億元,爲近年來最低值,比例也僅佔全年中央赤字規模的12%左右,下半年國債發行節奏加快已成定局。考慮到期規模,預計下半年國債總發行量將超9萬億,國債淨發行2.78萬億左右。就下半年國債的發行節奏而言,三季度或將放量。一方面,國債到期壓力主要集中在7、8月,且歷史上第三季度發行也較爲集中;另一方面, 6月16日召开的國常會提出具備條件的政策措施要“及時出台、抓緊實施”,加快財政赤字使用效率也是題中之意。

上半年地方債淨發行過半。地方債上半年發行也體現爲第一季度發力,第二季度放緩的前置特徵,這一特徵與靠前發力的政策導向,推動新增地方政府債務限額去年11月即提前下達有關。從總量來看,根據地方財政赤字和地方專項債額度計算,全年地方債淨發行額度爲4.52萬億元,而1-6月地方債淨發行量達2.73萬億元,發行進度已經過半。不過,今年第二批新增地方債發行額度在5月中下旬才予以下達,時間較晚,導致二季度地方債發行節奏有所放緩。考慮到三季度地方債到期較爲集中,到期量將達1.6萬億,因此地方債發行三季度也有望加速。

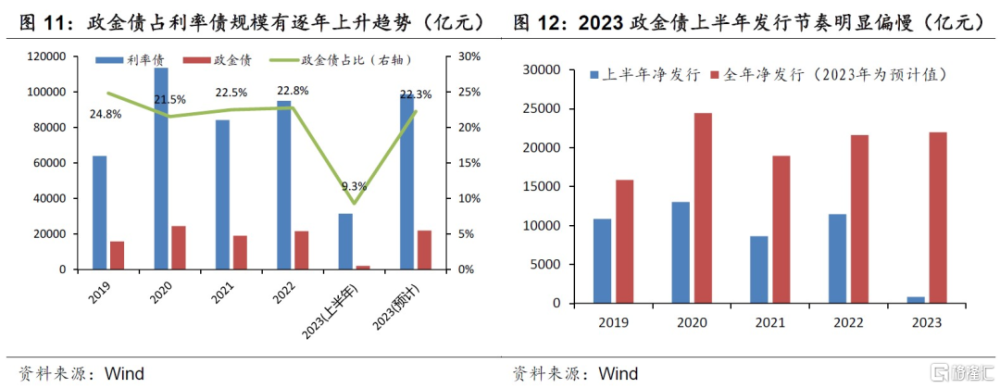

政金債發行節奏較爲緩慢,成爲上半年利率債供給節奏偏慢的主要拖累因素。從往年數據看,政金債全年淨發行約佔利率債淨供給總量的20%左右;隨着近年來政策性、开發性金融工具的加碼,這一佔比有逐年上升的趨勢。以近年政金債發行佔比(近三年均值)保守估算,今年政金債淨發行規模大概在2.2萬億左右,但上半年,政金債的發行節奏明顯偏慢。1-6月政金債累計淨發行量僅爲2043.3億元,不及全年預計淨發行規模的1/10,與去年上半年的1.1萬億相比也相距甚遠。按上文對今年政金債淨發行規模的估算,今年下半年政金債淨發行可能接近2萬億。但政金債發行機動性強,節奏歷來沒有明顯的規律,下半年發行節奏存在一定不確定性。

融資需求影響銀行主動負債意愿。同業存單上半年累計淨融資額爲1325.5億元。二季度同業存單淨發行量與利率持續走低,說明在社融增速下滑的背景下,商業銀行主動負債意愿不強。三季度起,同業存單到期規模將有所減少,滾動發行壓力下降,疊加信貸投放節奏季節性放緩,下半年同業存單發行量或將進一步下滑。

注:本文來自華創證券發布的《下半年供給壓力怎么看——華創投顧部債券日報2023-6-28》,報告分析師:朱德健 SAC:S0360622080006

標題:下半年供給壓力怎么看?

地址:https://www.iknowplus.com/post/8573.html