如何看待隔夜回購屢創新高?

在2020年7月的報告中,我們曾指出,當銀行間隔夜質押式回購交易量偏高時,易引發央行對於資金空轉的幹預,導致流動性的收緊。2023年以來銀行間質押式回購成交量屢創新高,6月隔夜回購成交量亦已逼近8萬億,是否會引發央行對於資金面的幹預?

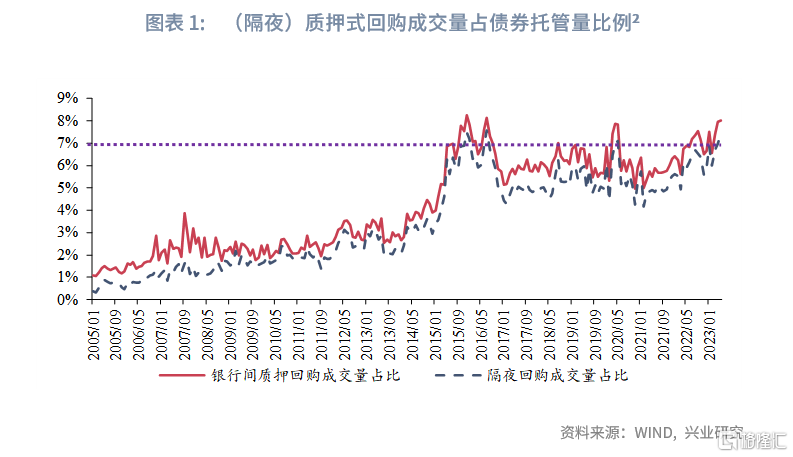

通過計算銀行間質押式回購量佔全部債券托管量的比重,可以一定程度反映債券市場槓杆率水平。歷史數據顯示,當日度質押回購成交量的月內最高值佔總債券托管量的比例超過7.5%,或隔夜回購成交量的月內最高值佔債券托管量的比例超過7.0%,往往會觸發央行對於資金空轉行爲的幹預。

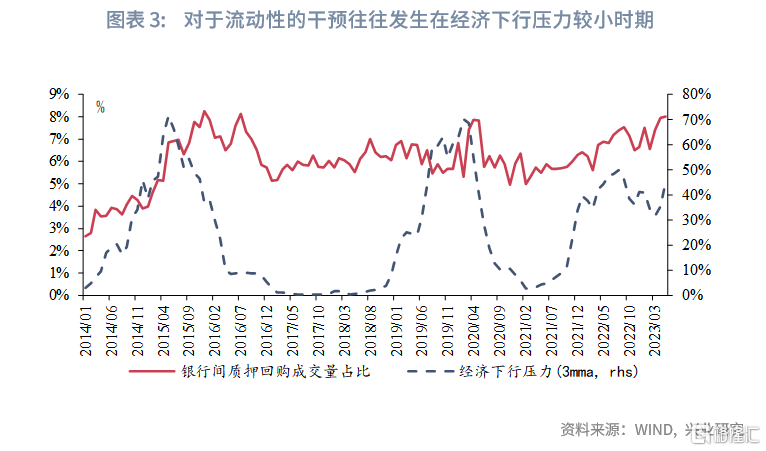

歷史上質押回購成交量佔債券托管量比例穩定突破7.5%警戒值的情況共發生過三次:一是2015-2016年;二是2020年;三是2023年4月以來。前兩次的經驗顯示,當經濟面臨下行壓力時央行對債市槓杆的容忍度上升,直到經濟好轉後才會進行幹預。當前經濟下行壓力猶存,流動性可能維持充裕,不過回購規模已經偏高,如果經濟好轉後流動性收緊,其帶來的流動性風險也需密切關注。

正文

當銀行間市場流動性充裕,資金滯存在金融體系而未流向實體經濟時,易引發央行對於資金空轉的幹預,導致流動性的收緊。在2020年7月的報告中[1],我們曾指出,當銀行間市場隔夜質押式回購交易量超過3.5萬億,或當隔夜交易佔比超過90%,易引起央行的關注,進而回籠資金。伴隨着債券市場的發展,隔夜回購交易量早已突破3.5萬億,今年以來銀行間質押式回購成交量屢創新高,6月多個交易日連續保持在8萬億以上,隔夜回購成交量亦已逼近8萬億。當前回購額屢創新高是否會引發央行對於資金面的幹預?本文將依據債市容量的變化重新計算合意的銀行間隔夜回購規模,並思考央行對於當前流動性容忍度情況。

一、 銀行間槓杆的警戒值

在“資產荒”的大背景下,機構投資者往往選擇加槓杆的方式以增厚收益。一方面,在負債端壓低久期借入低成本資金,在資產端購入長久期債券,通過期限錯配的方式獲取期限利差帶來的收益;另一方面,再將持有的債券作爲質押品,繼續拆入低成本資金,購买更多債券,通過加槓杆的方式進一步增厚收益。當實體經濟下行,市場缺乏足夠優質高收益資產時,金融機構尤其傾向用“滾隔夜”的方式增厚收益,導致資金滯存在金融體系內部,形成資金“空轉”的局面。

由於期限錯配的存在,金融機構需要持續質押手中的債券來滾動融入短期低成本資金,因此通過計算銀行間市場質押式回購量佔全部債券托管量的比重,可以一定程度反映債券市場槓杆率水平,以此衡量資金空轉的程度。歷史數據顯示,當日度質押回購成交量的月內最高值佔總債券托管量的比例超過7.5%,或隔夜回購成交量的月內最高值佔債券托管量的比例超過7.0%,往往會觸發央行對於資金空轉行爲的幹預,上述指標一定程度可視作央行對於銀行間槓杆的警戒值。

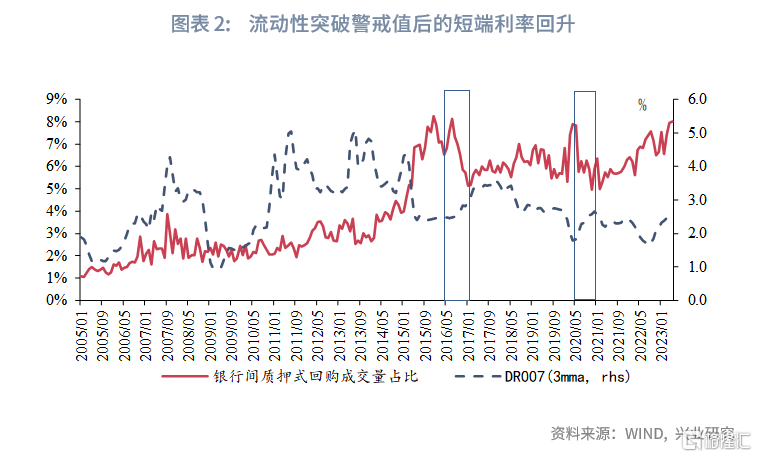

2005年至今,質押回購成交量佔債券托管量比例穩定突破7.5%警戒值,共發生過三次。第一次發生在2015年至2016年。2015年由於經濟下行壓力,央行年內連續降息,7天期逆回購利率從年初的3.85%一路降至年末的2.25%。寬松的貨幣政策釋放出大量流動性,資金空轉加劇,回購成交量佔比在2015年10月突破7.5%警戒值,於12月進一步上行至8.2%。進入2016年,回購佔比在年初小幅回落後,於年中再度走高至8.1%。於是央行着手回收市場上的流動性,資金利率快速回升,從年中的不足2.50%快速升至年末的3.08%。此外,監管機構於2017年年初還出台了一系列文件[3],通過嚴監管加速推進金融去槓杆。

第二次突破警戒值出現在2020年。2020年世紀疫情暴發,爲應對疫情的衝擊,央行主動維持寬松的貨幣政策,銀行間市場流動性充足,新的一輪資金空轉出現。回購成交量佔比於4月和5月突破警戒值,上行至7.9%附近。進入5月下旬,央行逆回購和中期借貸便利操作風格明顯偏向謹慎,通過邊際收緊流動性來幹預資金空轉的局面。短端資金利率DR007從5月1.67%快速上行至6月2.19%。

2015年-2016年以及2020年的經驗顯示,當銀行間質押式回購成交量在債券總托管量的比例超過7.5%、或是隔夜回購成交量佔比超過7%,易引發央行對於流動性過剩的關注,進而導致流動性收緊。

第三次則發生於2022-2023年。下文將對2023年的情況進行詳細的分析。

二、 回購新高是否會引發央行幹預

2022年在疫情的影響下,我國經濟面臨需求收縮、供給衝擊和預期轉弱的三重壓力,央行先後於2022年4月和12月兩次降准,並於8月降息。由於實體經濟融資需求較弱,央行釋放的流動性並未完全流向實體經濟,一定程度存在資金空轉現象,回購成交量佔比於2022年9月突破7.5%警戒值。2023年爲進一步呵護實體經濟融資需求,央行於3月末降准,而後4月和5月回購佔比再度走高至8.0%。進入6月,連續多個交易日回購成交量突破8萬億,而隔夜回購成交量亦逼近8萬億。6月13日,央行再度下調7天期逆回購利率,在貨幣政策的進一步寬松下,回購佔比或呈現繼續走高態勢。回購規模與佔比的上升是否會引發央行公开市場操作邏輯變化,導致流動性邊際收緊,並帶來類似2016年下半年和2020年年中的短端利率上行?

央行對於資金空轉的幹預根植於對金融風險的防控,以及對貨幣政策傳導的疏導,但上述目標並不是靜態和孤立的,受到其他政策目標的影響。觀察歷史表現,盡管2015年第四季度回購成交量佔比維持高位,並創下有史以來新高;然而由於經濟下行壓力較大[4],防空轉讓位於穩增長目標,央行在2015年末和2016年初的較長時間裏保持了對於加槓杆行爲的容忍。進入2016年,工業企業利潤總額累計同比時隔一年轉正,3月PMI重回榮枯线以上,第一季度GDP同比錄得6.90%,高於當年經濟增速目標6.50%。宏觀數據表明,經濟下行壓力已經得到有效緩解。對於年中出現的金融加槓杆,央行體現出了較低的容忍度,推動短端資金利率快速上升,回購佔比亦快速回落。

2020年年初疫情暴發,2月PMI俯衝至35.7%,工業企業利潤同比下跌38.3%,失業率衝高至6.2%。爲應對經濟下行壓力,央行主動維持資金面寬松,4月DR007均值降至1.62%,回購額佔比亦走高至4月和5月的7.9%附近。進入5月後,城鎮調查失業率开始下行,PMI亦自3月起持續高於枯榮线,第二季度GDP同比錄得3.10%,宏觀經濟已呈現企穩向好的趨勢。穩增長的壓力緩解後,央行關注點重新回到防金融空轉上,貨幣政策從“抗疫”逐漸轉向常態化,逆回購主要根據流動性缺口進行“削峰填谷”,公开市場操作風格更加審慎。伴隨着流動性逐漸回籠,資金面轉向緊平衡,機構滾隔夜套利空間逐漸縮小,回購佔比亦快速回落。

今年3月降准後,盡管4月和5月回購佔比向上突破7.5%警戒值,但由於4月固定資產投資和工業增加值環比雙雙轉負,4-5月PMI連續低於枯榮线,經濟下行壓力明顯提升,不僅流動性未收緊,6月中旬央行還進一步降息。因此,在穩增長壓力的掣肘下,央行對於流動性過剩的容忍度或相應提高,在經濟下行壓力消退前,央行調整當前公开市場操作邏輯的動機較弱,大幅收回流動性拉升短端利率的可能性相對較低。值得注意的是,繼6月降息後,當局研究出台一系列拉動內需的舉措,穩增長政策有望加碼。若穩增長壓力未來逐漸緩解,需關注央行公开市場操作變化帶來的流動性風險。

注:[1]2020年7月報告《逆回購密碼:3.5萬億和90%——貨幣市場和流動性周度觀察2020年第22期》。

[2]將月內各個交易日質押式回購成交量的最高值視爲當月值。

[3]2017年初銀保監會發布《關於銀行業風險防控工作的指導意見》,並下發《關於开展銀行業“監管套利、空轉套利、關聯套利”專項治理工作的通知》。

[4]興業研究宏觀市場部6月報告《本輪寬松還有降息空間嗎》中建立模型對降息概率進行擬合,用降息概率作爲經濟下行壓力的測量。

注:本文來自興業研究發布的《【宏觀市場】如何看待隔夜回購屢創新高》,報告分析師:宋彥辰,郭於瑋,魯政委

標題:如何看待隔夜回購屢創新高?

地址:https://www.iknowplus.com/post/8572.html