如何看待生產和利潤的“剪刀差”?

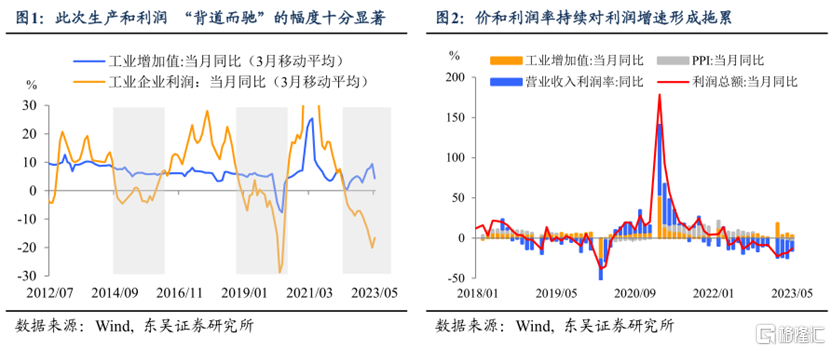

不得不說本輪經濟復蘇下,利潤的反彈有點慢。1至5月工業增加值累計同比增速逐步恢復至3.6%,但是工業企業利潤累計同比增速依舊處於-18.8%的低位。如圖1所示,從歷史上看,生產和利潤之間如此長時間的“背道而馳”並不多見,2014至2015年以及2018至2019年雖然也出現過撇叉,但幅度並沒有如此誇張。

東吳證券認爲可以從利潤率、出口、行業構成三個角度去看待這一“剪刀差”:由於內需不足,成本上升的同時企業提價存在困難,利潤率的低迷是當下企業面臨的重大難題;出口的分化導致中遊參差不齊,計算機電子行業受累於全球半導體周期;同時地產和商品價格的低迷使得上遊成爲最大拖累(一般持續17至18個月)。不過東吳證券認爲,基於歷史經驗、周期規律以及基數效應,工業企業利潤或將於三季度轉正。

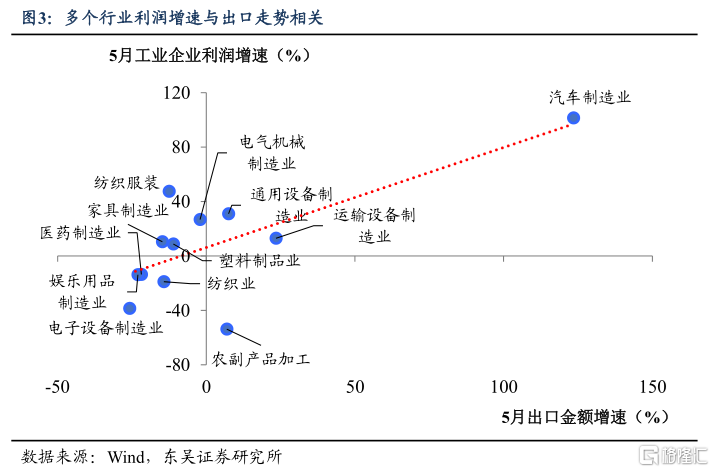

內需疲弱成爲企業利潤的掣肘。5月工業企業利潤同比增速錄得-12.5%,降幅繼續收窄但工業恢復仍不樂觀。如圖2所示,量、價、利潤率拆解來看,5月繼續保持“量上價下,利潤率負增”的形勢,此形勢已持續8個月之久。統計局直指 “國內需求仍顯不足”,內需疲弱明顯制約制造業發展。重新开放後工業制造業供給端復蘇超過需求端,庫存的壓力以及需求的不足限制了工業企業定價權,也導致工業產品市場價格的連續下滑。同時,成本和費用的相對剛性導致利潤率保持大幅下降態勢。

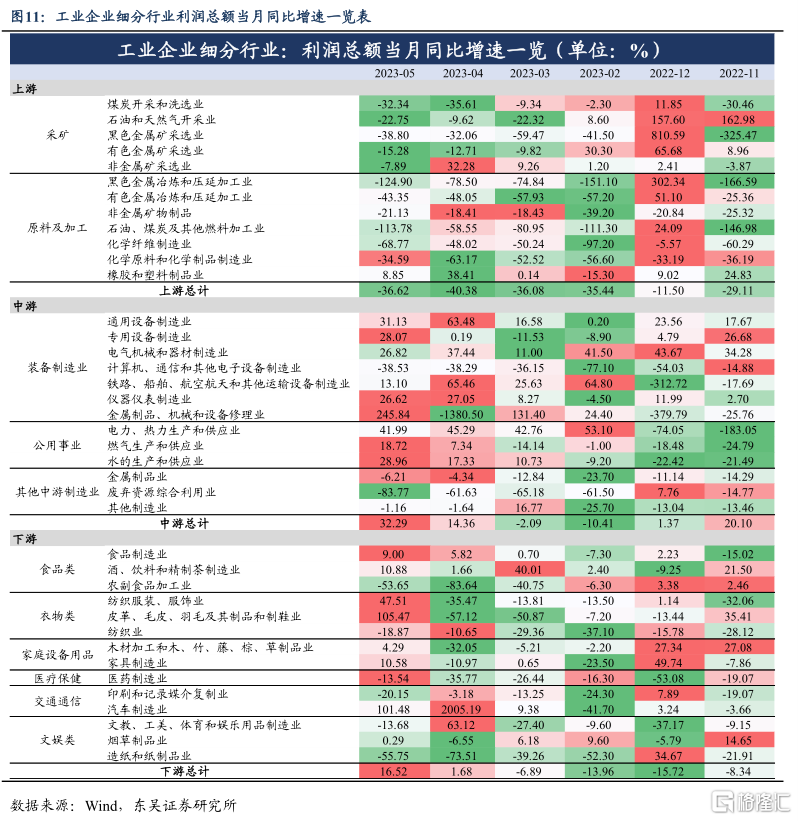

出口、消費與政策“三輪驅動”工業企業利潤結構走向。放眼今年以來上、中、下遊工業企業的利潤走向,東吳證券發現出口、消費和政策三大因素主導着上中下遊利潤格局:

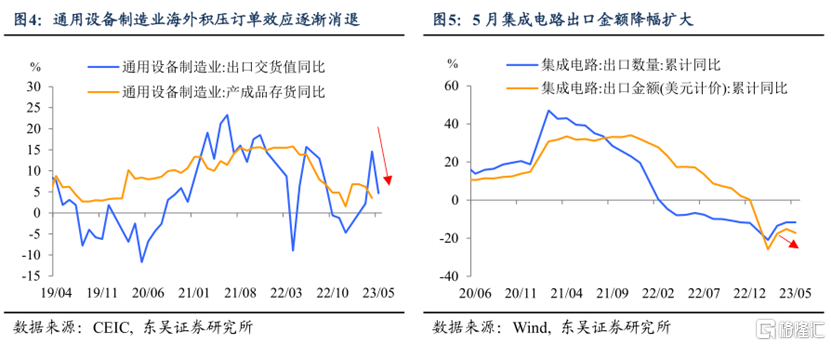

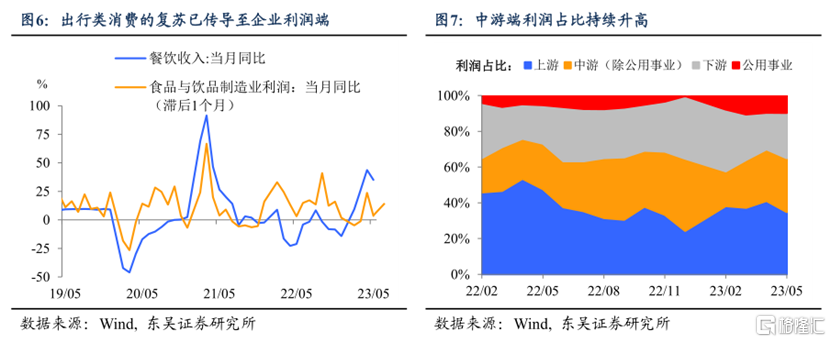

一是出口:根據散點圖來看,汽車、運輸設備、計算機、紡織等多個行業與出口走勢相關。以通用設備制造業爲例,隨着疫情影響的褪去,通用設備制造商逐步推進海外訂單的交付,收入確認帶動利潤上行。但隨着海外積壓訂單效應消退,通用設備出口交貨值增速回落,後續如何穩住出口是關鍵。再來看電子設備制造業,在全球半導體周期的影響之下,5月我國集成電路出口金額降幅擴大,從而導致電子設備制造業利潤下行。

二是消費:目前出行類消費的復蘇已傳導至企業利潤端。在疫情管控優化之後,出行類消費的復蘇使食品和飲料制造業利潤同比增速由負轉正,5月同比增速繼續錄得10.0%的好成績;同時也帶動餐飲業收入同比增速從2022年12月的-9.3%一躍至5月的35.1%。

三是政策:今年以來,中遊行業的表現優於上遊和下遊,中遊行業的利潤佔比不斷上升。部分原因在於重新开放後工業復產帶動了中遊公用事業利潤的提高。此外,國家對高科技制造業和新能源行業的政策支持也起了極大作用,剔除公用事業後的中遊利潤佔比同樣處在上行通道。

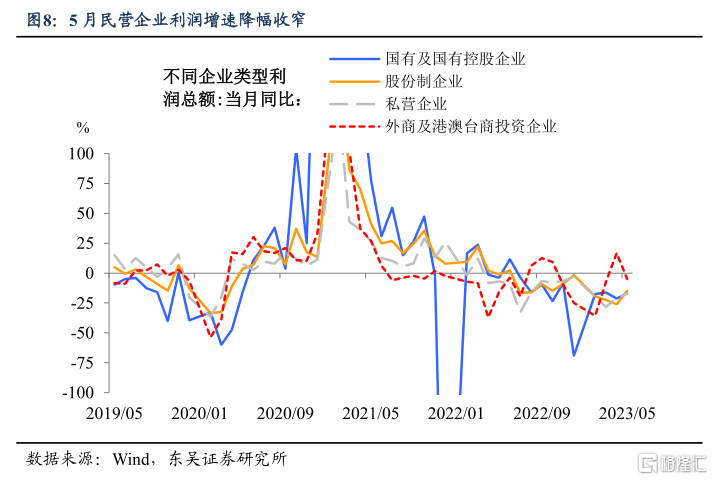

民營企業景氣度繼續“弱復蘇”。民營企業景氣度稍有回暖。5月民營企業利潤兩年復合同比增速爲-12.0%(前值-14.7%),降幅略有收窄,但仍是四類企業中最低。在“優化營商環境”的政策導向之下,民企的“弱復蘇”符合預期,但民企信心的真正恢復仍需時間。

工業企業利潤何時才能“嗅到芬芳”?東吳證券認爲,在周期規律以及基數效應的雙重利好下,工業企業利潤或將於三季度轉正。

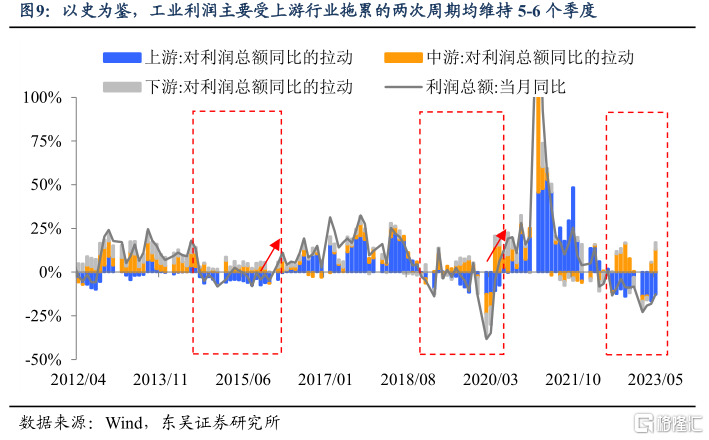

一是行業拖累的“周期效應”:如圖9所示,上遊是本輪工業利潤縮水的主要領域,以史爲鑑,歷史上有兩次工業利潤主要受上遊行業拖累的周期:2014年8月至2016年3月(連續18個月拖累),以及2018年11月至2020年7月(間隔17個月,期間有4個月表現爲拉動作用但並不顯著)。而隨着上遊企業的拖累逐步消退,工業企業利潤往往會率先轉爲正增長。

本輪周期中,房地產低迷以及商品價格下跌使上遊制造業利潤持續承壓。從2022年二季度起,上遊行業對利潤增速形成明顯拖累、同時工業企業利潤开啓負增長周期。如果參考前兩次的經驗,預計工業利潤同比增長可能會在今年三季度末轉正。

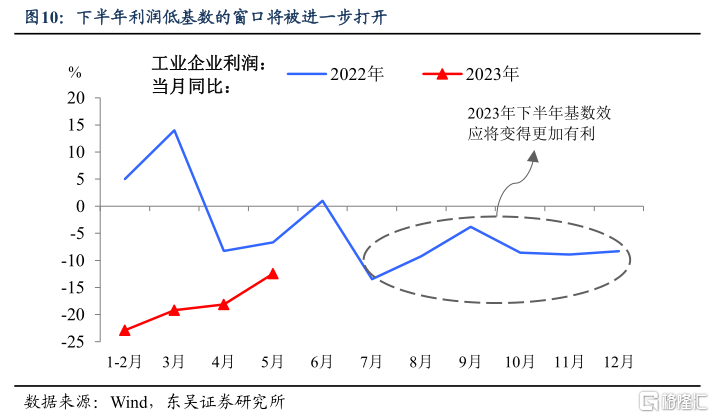

二是基數效應:展望全年,對工業企業盈利而言,一季度的基數效應可能是最不利的。隨着三季度工業企業利潤低基數的窗口被進一步打开,預計基數效應會促進利潤的觸底反彈,使工業利潤同比增長有所改善。

風險提示:工業企業利潤復蘇不及預期,毒株出現變異,居民消費意愿下滑及海外衰退幅度超預期的風險。

注:本文來自東吳證券於2023年6月28日發布的報告《如何看待生產和利潤的“剪刀差”?(東吳宏觀陶川,邵翔)》,分析師:陶川 邵翔

標題:如何看待生產和利潤的“剪刀差”?

地址:https://www.iknowplus.com/post/8571.html