鼎佳精密衝刺IPO!深耕消費電子賽道,2022年淨利潤下滑

電腦行業孕育了不少代工廠,其中廣達、仁寶、緯創、英業達、和碩、華勤、龍旗等廠商成爲了這個市場的佼佼者。

近期,一家爲仁寶電腦做配套產品的供應商正在衝擊上市。

格隆匯新股獲悉,北交所上市委員會定於2025年4月7日召开2025年第2次審議會議,審議蘇州鼎佳精密科技股份有限公司(簡稱“鼎佳精密”)的首發事項,其保薦人是平安證券股份有限公司。

這並不是鼎佳精密第一次尋求上市。2023年3月1日,鼎佳精密曾向深交所主板提交上市申請並獲受理,不過,2023年9月19日又撤回了上市申請。2024年6月28日,鼎佳精密的北交所上市申請獲受理。

鼎佳精密專注於消費電子功能性產品及防護性產品行業,報告期內,公司的產品廣泛應用於聯想、戴爾、華碩等終端品牌。

不過,受下遊消費電子行業的景氣度影響,鼎佳精密2022年、2023年歸母淨利潤均出現了一定程度的下滑。

那么,鼎佳精密的近況如何?消費電子功能性產品及防護性產品行業前景如何?接下來,讓我們透過招股書來一探究竟。

01

發展初期充滿波折,70後夫妻最終接手公司股權

鼎佳精密的總部位於江蘇省昆山市,其前身華爾迪有限成立於2007年11月,由李基柳和吳聲成出資設立。

公司在發展的初期經歷了不少波折,控股權曾幾經易手。

2008年10月,由於股東之間經營理念不一致,吳聲成尋求個人發展,轉讓其全部股權並退出;劉宗友、楊金元、侯國洪、喬穎看好模切行業發展,於是共同投資華爾迪有限。

2009年6月,華爾迪有限經營情況不達預期,楊金元、侯國洪、喬穎擬轉讓持有的全部股權並退出;李紅經李基柳引薦投資模切業務,收購華爾迪有限控制權。

2009年12月,李紅不再繼續從事模切業務,擬轉讓持有的華爾迪有限全部股權;李結平控制企業當時爲華爾迪有限供應商,李結平有意從事模切業務,向李紅收購華爾迪有限控制權。

此後,公司又經歷了多次股權變更,至2021年9月完成股改。

公司股票自2024年3月1日起在全國股轉系統掛牌公开轉讓,截至2025年3月26日,公司所處層級爲創新層。

目前,鼎佳精密的實際控制人爲李結平和曹雲夫婦,二人直接和間接合計控制鼎佳精密89.77%的股份表決權。

李結平今年53歲,碩士學歷。創業之前,他曾在滬士電子、蘇州馬培德、法科達拉、德聯覆銅板等公司任職,主要從事品控、業務經理相關的工作;2021年9月至今任鼎佳精密董事長、總經理。

曹雲今年49歲,碩士學歷。她曾在萬億五金辦公家具廠、昆山安費諾正日電子等公司任職,主要從事財務相關的工作;2021年9月至今,任鼎佳精密董事、策略採購總監。

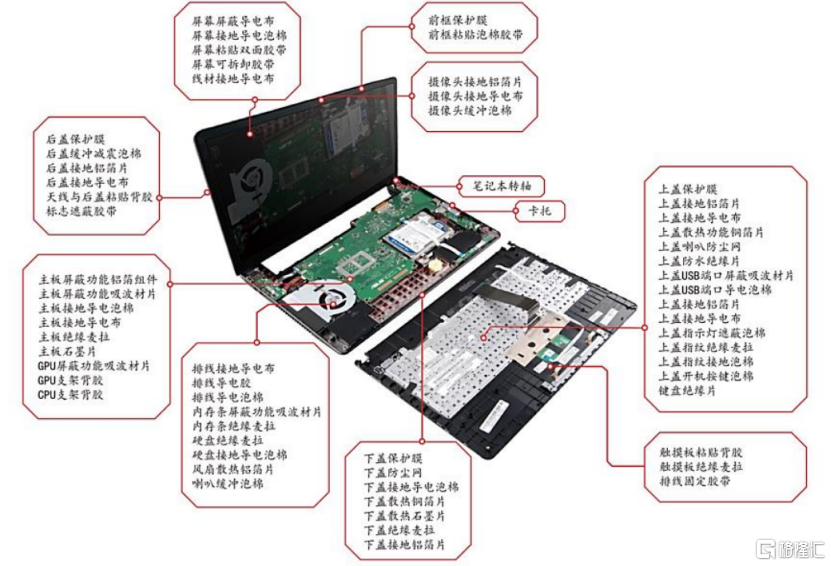

鼎佳精密主要從事消費電子功能性產品及防護性產品的設計、研發、生產與銷售。產品主要應用於筆記本電腦、平板電腦、智能手機、一體電腦、服務器、顯示器、AR/VR、智能遊戲機等消費電子產品。

從收入結構看,2022年、2023年、2024年(報告期),公司功能性產品佔主營業務收入比重較大,分別爲72.61%、70.14%及71.58%。防護性產品佔主營業務收入比重分別爲27.39%、29.86%及28.42%。

功能性產品主要應用在消費電子產品內部,起到電磁屏蔽、粘貼、緩衝、防塵透氣等作用;

防護性產品可對在生產或儲運過程中的消費電子產品或組件起到包裝、抗壓、緩衝、穩固等作用。

與此同時,公司積極加強對新應用領域的开拓,相關產品已應用於動力電池、新能源熱管理系統等汽車領域。

與鼎佳精密同行業的A股上市公司主要包括恆銘達、達瑞電子、光大同創、捷邦科技和鴻富瀚等。

公司功能性產品在筆記本電腦中的應用,來源:招股書

02

報告期內業績有波動,依賴大客戶仁寶電腦

受下遊消費電子的景氣度影響,鼎佳精密的業績有所波動。

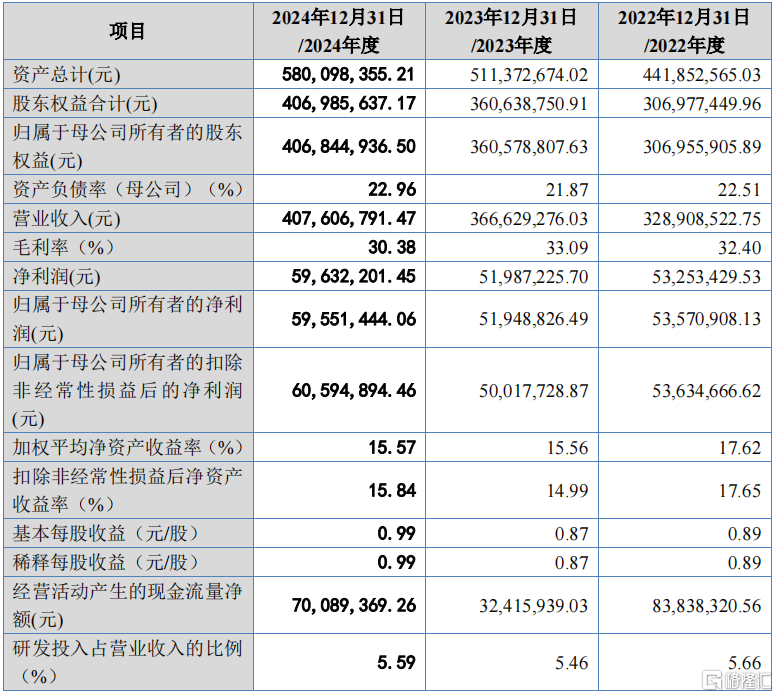

2021年、2022年度、2023年度和2024年度,鼎佳精密的營業收入分別爲3.92億元、3.29億元、3.67億元及4.08億元,歸母淨利潤分別爲7663.51萬元、5357.09萬元、5194.88萬元及5955.14萬元。

2022年,因下遊消費電子行業需求下滑,公司訂單減少導致收入規模下降,收入同比下滑15.99%,歸母淨利潤同比下滑30.10%。

2023年隨着公司積極开發新產品,拓展新客戶、新領域,公司收入逐漸恢復,利潤仍存在小幅下滑,歸母淨利潤同比下滑3.03%。

鼎佳精密的業績受宏觀經濟情況、下遊市場空間等多種因素影響,如果未來宏觀環境不景氣或者消費電子行業的內外部環境發生重大不利變化,公司將面臨經營業績下滑的風險。

關鍵財務數據,來源:招股書

2022年度、2023年度和2024年度,公司主營業務毛利率分別爲32.39%、33.05%和30.39%,存在一定波動。

從市場競爭角度來看,自2022年以來,筆記本電腦爲代表的消費電子行業市場增速放緩甚至下滑,市場同類競爭日益激烈。公司主要終端品牌客戶持續加強成本管理,進而影響上遊供應商盈利能力。

消費電子行業產品更新迭代較快、舊款產品通常會定期或不定期降價。如果市場競爭進一步加劇,公司產品銷售價格持續下降,則公司毛利率存在進一步下降的風險。

同行業公司毛利率對比,來源:招股書

銷售端,鼎佳精密的直接客戶包括仁寶電腦、台達電子、巨騰國際、神基股份、立訊精密、康舒科技、和碩科技、英力股份、可成科技、京東方等制造服務商和組件生產商;

公司的產品最終應用於戴爾、惠普、聯想、華碩、索尼、技嘉、宏基等知名消費電子品牌產品。

受下遊品牌集中度較高、客戶對供應鏈集中管理等因素的影響,產業鏈呈現集中化的特徵。

報告期內,鼎佳精密向前五大客戶的合計銷售收入佔營業收入的比重分別爲47.46%、50.07%和46.10%,客戶集中度較高。

其中,公司對大客戶仁寶電腦的銷售收入佔公司營業收入的比重分別爲18.29%、22.76%和21.93%,此外,公司對仁寶電腦還有一些間接銷售,總體佔比較高。

這些客戶有不少是境外的企業,因此,鼎佳精密外銷收入佔比不低,報告期內,公司外銷收入佔主營業務收入的比例均超過了40%。

與國內衆多制造業公司類似,鼎佳精密的應收账款也不容忽視。2024年12月31日日,公司應收账款账面余額爲2.2億元,佔當期營業收入的比例爲53.86%,佔比較高。

此外,公司在報告期內合計分紅3480萬元。

03

行業受宏觀經濟波動影響較大,近年來需求下降明顯

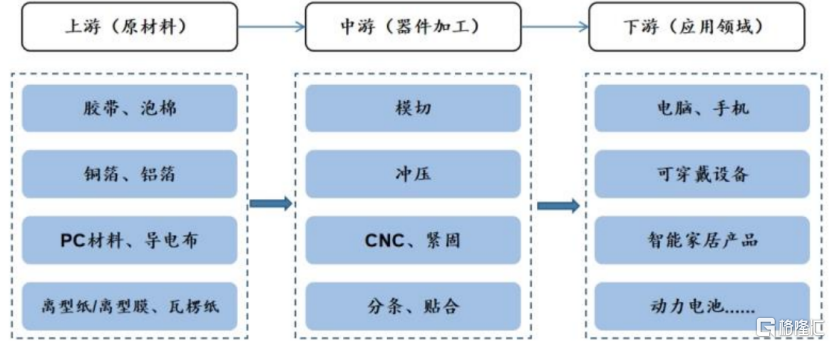

鼎佳精密專注於功能性產品及防護性產品的加工和制造,位於產業鏈的中遊。

其下遊應用領域爲消費電子產品,包括筆記本電腦、智能手機、可穿戴設備、智能家居產品、動力電池等。

上遊主要爲用於生產功能性產品及防護性產品的各類原材料。

產業鏈,來源:招股書

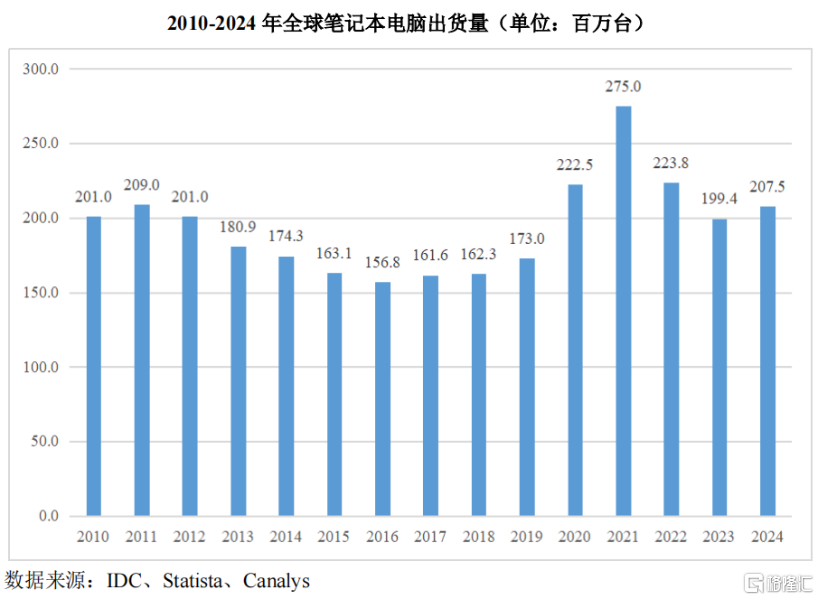

鼎佳精密的產品主要應用於消費電子產品中的筆記本電腦領域,消費電子行業及筆記本電腦細分行業需求受宏觀經濟波動及全球公共衛生事件等影響較大,近年來需求下降明顯。

2020年至2021年,受公共衛生事件影響,筆記本電腦等消費電子產品需求量大幅增長,2021年全球筆記本電腦出貨量達到2.47億台,同比增長26.5%。

2022年以來,消費電子行業需求大幅下降,行業整體形勢低迷,全球筆記本電腦出貨量約爲2.2億台,同比下降11.2%。

2023年,受到需求疲軟和渠道去庫存影響,筆記本電腦市場萎縮明顯,全年出貨量約1.99億台,同比下滑10.90%。

2024年度,受益於Windows11的更新和AIPC的發展,筆記本電腦出貨量同比上升,根據Canalys的數據及分析,2024年全球全年出貨量約2.08億台。

來源:招股書

此次上市,鼎佳精密計劃募資2.55億元,用於相關投資項目建設後,公司將新增消費電子功能性器件生產規模約22.5億件/年,消費電子防護性產品生產規模約1.5億件/年,公司募投項目產能增幅較大。

不過,這也引發了市場對其產能無法消化的擔憂。報告期內,公司功能性產品的產能利用率分別爲92.90%、77.48%和86.50%,公司功能性產品產能利用率先下降後上升;防護性產品的產能利用率分別爲92.45%、77.54%和75.45%,整體呈下降趨勢。

如果消費電子市場對相關產品的需求不能保持有效增長,或公司市場开拓未能達到預期等,將導致新增的產能無法完全消化,那么產能利用率可能面臨下降的風險。

未來,鼎佳精密能否綁定核心客戶、开拓新客戶和新產品,實現經營業績的持續增長,格隆匯將保持關注。

標題:鼎佳精密衝刺IPO!深耕消費電子賽道,2022年淨利潤下滑

地址:https://www.iknowplus.com/post/209335.html