從2023年統計公報看中國未來

2月29日,統計局發布《2023年國民經濟和社會發展統計公報》。

中國GDP規模126萬億元,穩居世界第二,佔全球經濟份額超17%,貢獻全球經濟增長32%。人均收入接近高收入國家門檻。經濟結構轉型特徵明顯,中國經濟增速轉入中速增長,2023年增長5.2%,服務業、消費需求主導,新舊動能轉換,新基建、新能源佔比大幅提升,人工智能、新質生產力建設將成爲新增長點,同時房地產在經濟中的佔比持續下降。

在看到經濟社會發展取得重大成就的同時,也要看到挑战和困難。短期經濟尚未從疫情衝擊中完全修復,居民消費仍在恢復,民營經濟信心有待提振,房地產市場低迷,地方債務壓力凸顯。長期面臨人口老齡化、經濟結構轉型、逆全球化等挑战,工業化、城鎮化進程放緩。短期需要加大宏觀調控力度,全力拼經濟,長期依靠改革开放,提高全要素生產率進而潛在增長率,避免房地產“硬着陸”,推動土地要素市場化改革和資本市場改革,保護民營企業家精神,推動技術進步和鼓勵生育等。

只要全力拼經濟,把發展放在首要任務,堅持市場化、國際化、法治化,推出一攬子大規模經濟提振措施,中國經濟前景光明。

1、經濟規模達126萬億元,佔全球超17%,是全球經濟增長最大貢獻者

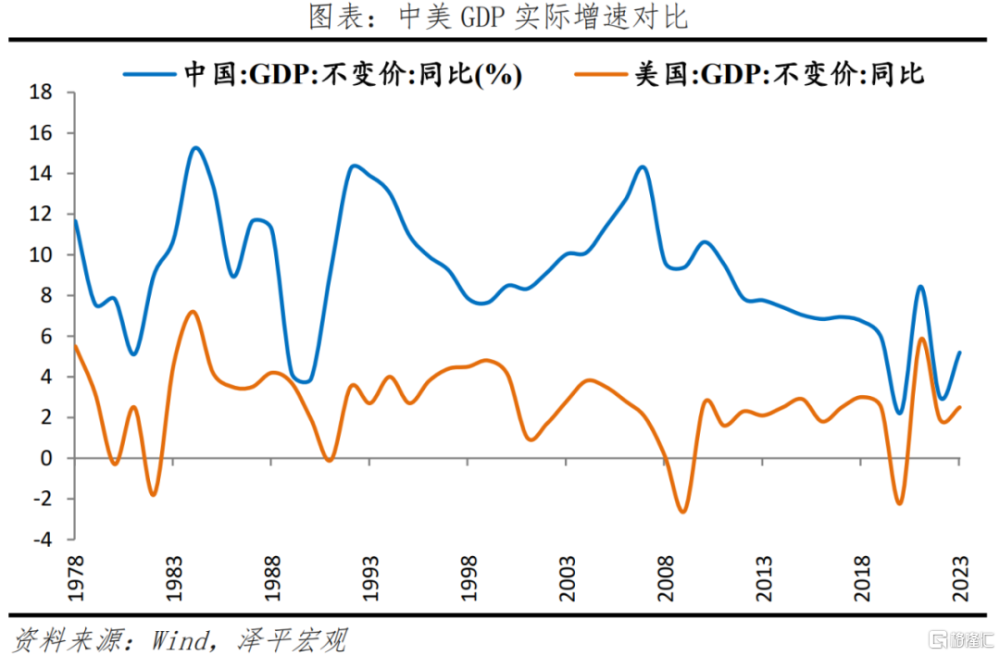

2023年中國GDP規模達126萬億元,相當於17.9萬億美元,保持世界第二大經濟體地位。美國2023年GDP爲27.4萬億美元,中國GDP相當於美國的約65.4%,受匯率影響,中美差距略有擴大。2023年中國GDP實際增速5.2%,低於1978-2008年高速增長期的平均增速9.8%,高於美國的2.5%,越南、印度經濟增速分別爲5.1%和6.7%。

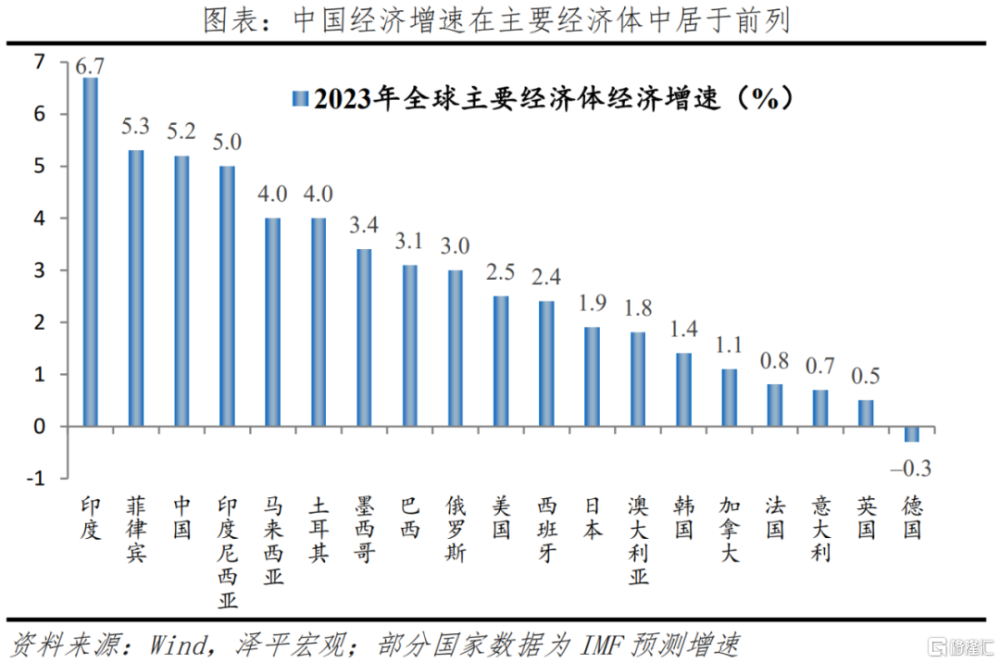

全球經濟體格局洗牌,中美經濟仍領先全球,德國反超日本位居第三,印度躋身第五大經濟體。2023年全球GDP總量預計達104萬億美元。其中,中國和美國佔全球GDP比重分別爲17.2%和24.2%,第三大經濟體德國佔全球GDP比重4.4%。此外,印度GDP達3.6萬億美元,反超英國,位於第五位。

中國是全球經濟增長的最大貢獻者,約爲32%,遠高於印度的15%和美國的11%。按照可比價計算,2023年經濟增量超過6萬億元,相當於一個中等經濟體一年的經濟總量。根據IMF研究,我國經濟增長的溢出效應明顯,經濟增長1%,將帶動其他經濟體產出水平提高0.3%。

中國潛在增速水平在5%左右,經測算,如果中國經濟保持5.5%左右的增長,則在2038年前後,中國將超越美國成爲全球第一大經濟體,再回世界之巔,全球政經格局和治理版圖進入新的篇章。

2、人均GDP超12600美元,人均GNI12596美元,接近高收入國家門檻

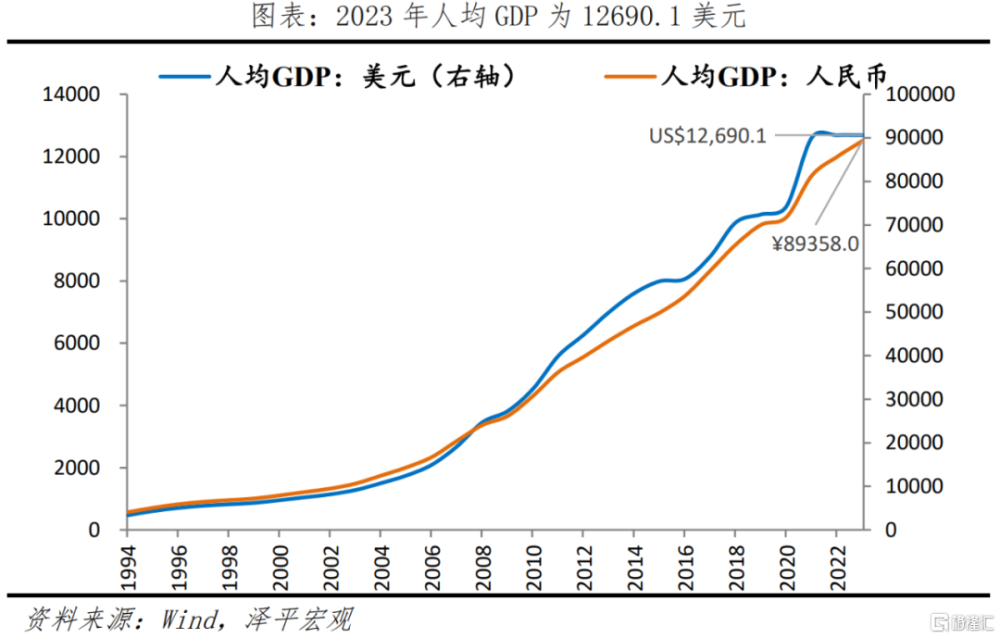

我國已接近高收入國家標准,但距離2萬美元的發達國家門檻仍有一段距離。2023年人均GDP爲89358.0元,名義增長5.4%,較上年增速擴大2.4個百分點;全員勞動生產率爲161615元/人,比上年提高5.7%。按世界銀行標准,高收入國家人均GNI門檻約爲13845美元。以美元計價,我國2023年人均GDP爲12690.1美元,人均GNI爲12596.6美元,接近高收入國家門檻。

北京、上海、江蘇相當於發達國家水平。以2022年人口數據估算,北京、上海、江蘇人均GDP分別爲2.84、2.71和2.14萬美元。

如果中國能夠轉型成功,按照5.5%左右的速度再增長8年左右,大約在2032年前後中國將跨越中等收入陷阱、跨入發達國家俱樂部。

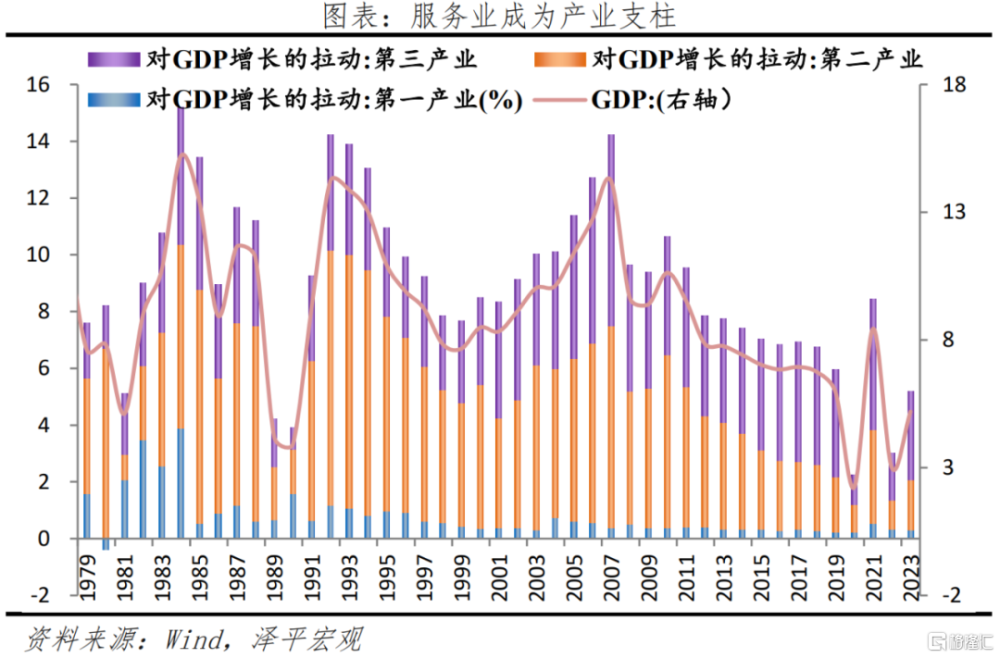

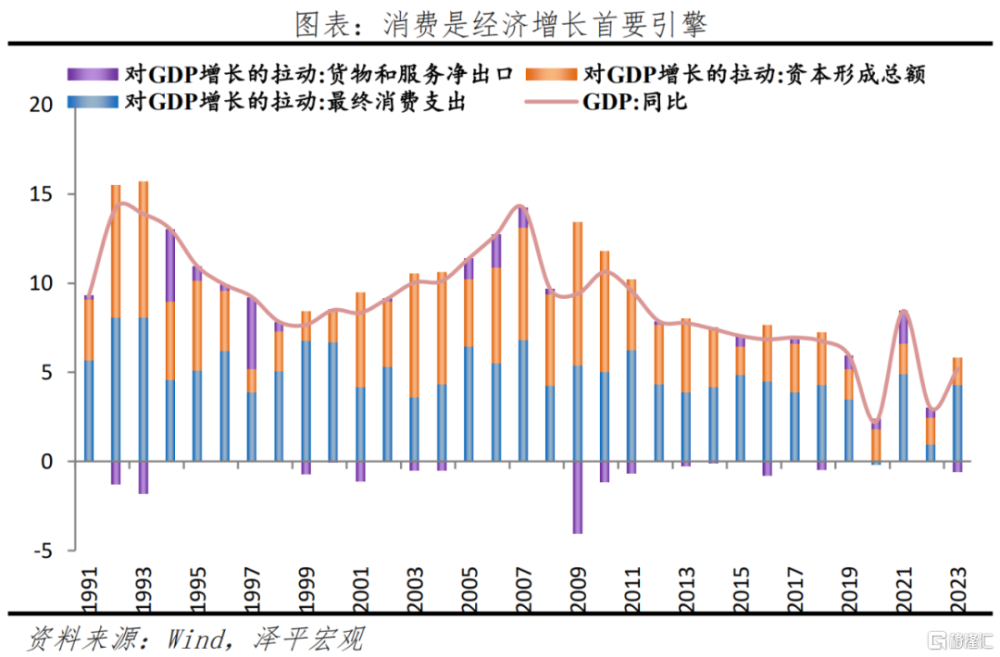

3、服務業對GDP增長貢獻創疫情以來新高,消費主導經濟增長

經濟結構繼續優化,三產對經濟的貢獻率創歷史新高,消費的貢獻大幅提高。從產業看,第一、二、三產業佔GDP的比重分別爲7.1%、38.3%和54.6%,對GDP增長的貢獻率分別爲5.9%、33.9%和60.2%,較上年變化-4.9、0.0和4.9個百分點。從最終需求看,最終消費支出、資本形成總額和淨出口對GDP增長的貢獻率分別爲82.5%、28.9%和-11.4%,比上年變化49.7、-21.2和-28.5個百分點,分別拉動GDP 4.3、1.5和-0.6個百分點。

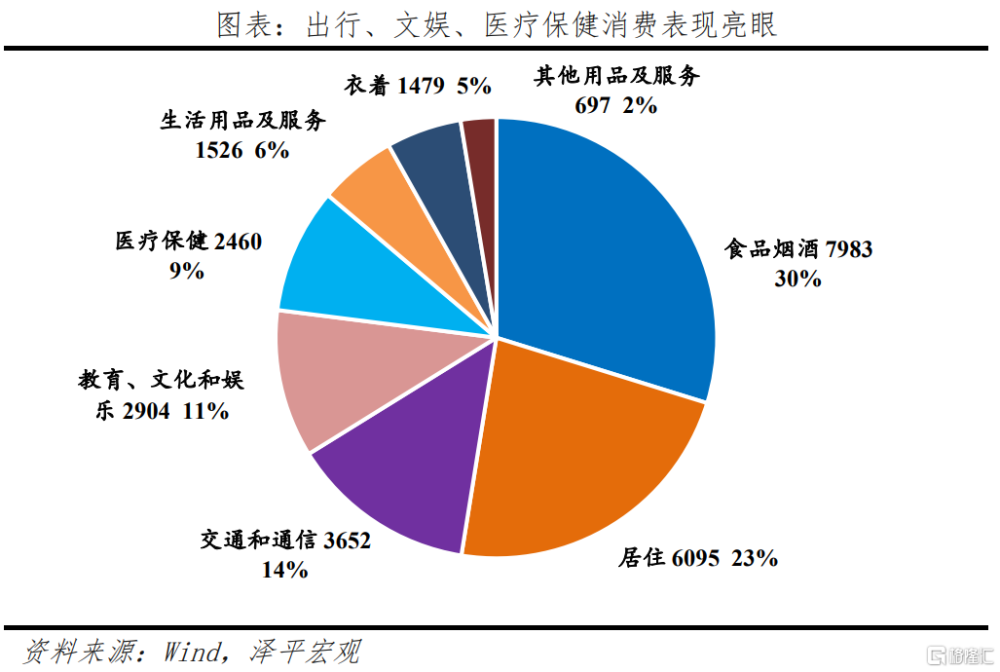

消費以服務消費反彈最快,人均服務性消費支出增長14.4%,約佔居民人均消費支出的比重達到45.2%。出行、文娛、醫療和智能消費成爲消費新活力。2023年人均消費支出中,教育、文化和娛樂支出,交通和通信支出,醫療保健支出所佔份額爲10.8%、13.6%和9.2%,較2022年分別提高0.8、0.6和0.5個百分點。

夜經濟、文旅不斷釋放能量,以長沙、西安爲代表夜間消費撬動消費;文旅融合、政府服務轉型,以淄博、哈爾濱爲代表的夏日燒烤、冰雪旅遊火爆出圈;2023年,國內遊客出遊總花費4.91萬億元,同比增長140.3%;國內出遊人次48.91億,同比增長93.3%。但較2019年仍有修復空間;2019年我國共實現旅遊總收入6.63萬億元,國內旅遊人數達60.06億人次。

疫後中國消費整體K型復蘇,恩格爾系數較疫情前上升、高端消費品與性價比類產品同時快速擴張。

消費受居民信心、收入預期和消費傾向影響。2023年全年社會消費品零售總額同比7.2%,較2022年同期增加7.4個百分點,總體較疫情前的8.0%偏弱。2023年收入和消費傾向都在邊際改善,人均可支配收入同比9.2%,較去年同期增加7.4個百分點;消費傾向爲68.3%,較去年提高1.8個百分點。

4、新基建、新能源佔比大幅提升,人工智能、新質生產力建設將成爲新增長點

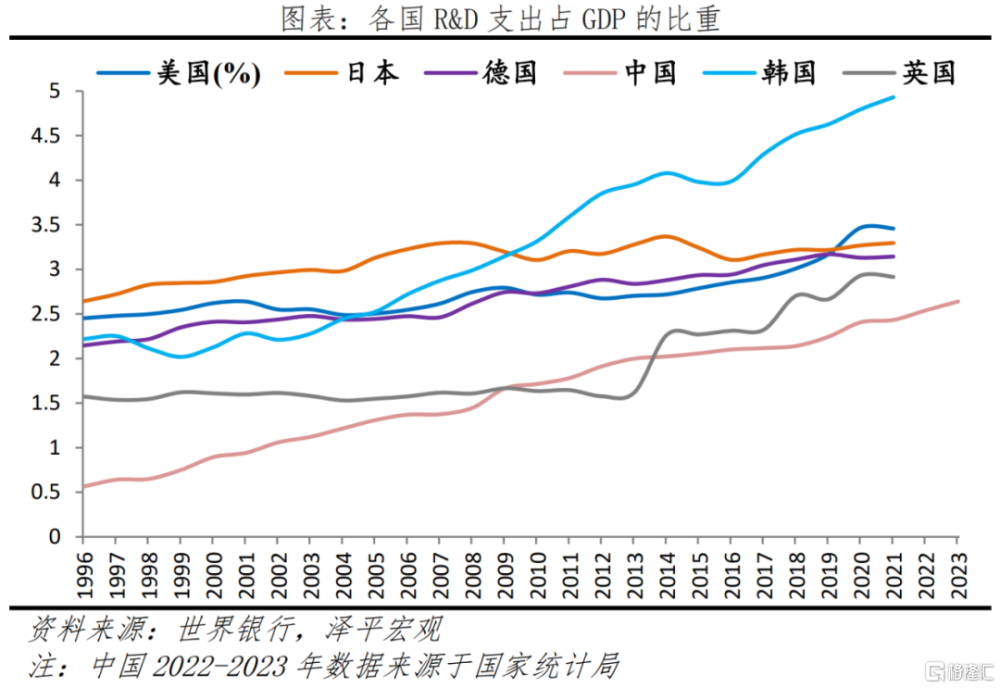

科技創新研發投入加大,深耕自主研發,在部分高科技領域與發達國家的差距逐漸縮小。2023年我國研發支出3.3萬億元,佔GDP的比重爲2.64%,而2000年這一比重僅爲1.0%。截至2018年底,國家科技成果轉化引導基金累計設立21支子基金,資金總規模達到313億元。我國成爲世界上首個國內有效發明專利數量突破400萬件的國家,高價值發明專利佔比超過四成。

新興產業高速增長,裝備制造業、高技術制造業佔規模以上工業增加值的33.6%和15.7%。汽車制造業增長13.0%,電氣機械和器材(包含光伏、新能源汽車電池等)制造業增長12.9%。其中,太陽能電池、汽車(新能源汽車)、集成電路、充電樁等產品產量增速分別爲58.6%、9.3%(30.3%)、6.9%和36.9%。

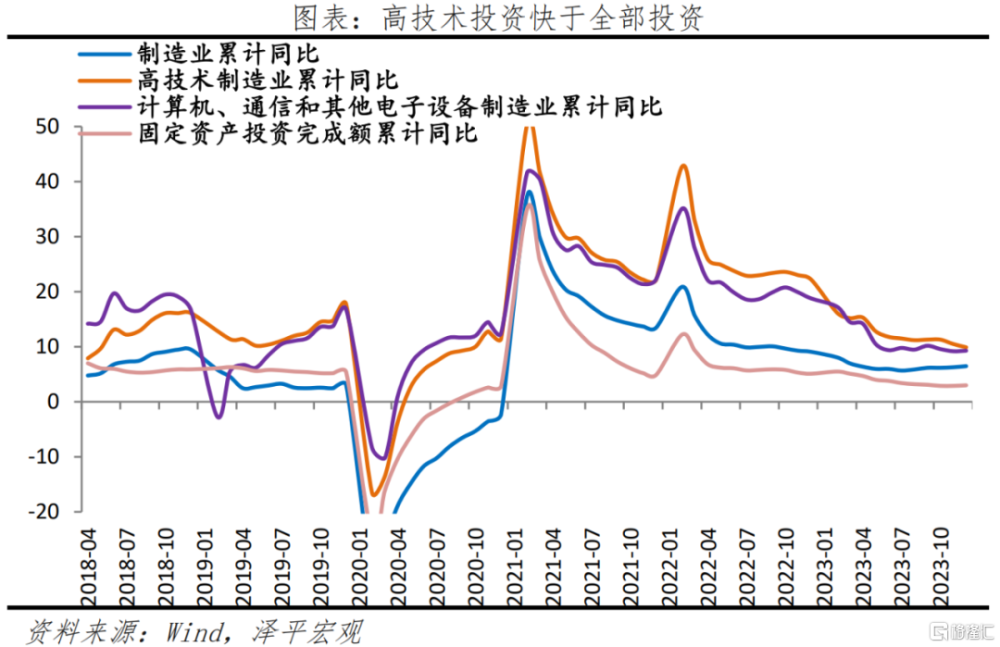

高技術產業投資增長10.3%,快於全部投資7.3個百分點。其中,航空、航天器及設備制造業,計算機及辦公設備制造業,電子及通信設備制造業投資分別增長18.4%、14.5%、11.1%。

2023年新能源乘用車國內零售銷量773.6萬輛,同比增長36.2%,全年滲透率35.7%,提升8.1個百分點;年末保有量達2041萬輛,同比增長55.8%,佔汽車總體6.1%。

以數字經濟、人工智能、大數據、物聯網爲代表的新基建快速發展,深化融合實體經濟。軟件和信息技術服務業完成軟件業務收入123258億元,比上年增長13.4%。2023年固定互聯網寬帶接入用戶63631萬戶,比上年末增加4666萬戶,互聯網普及率爲77.5%。工業和信息化部賽迪研究院報告顯示,2023年生成式人工智能市場規模有望突破10萬億元。企業採用率已達15%,市場規模約爲14.4萬億元。在制造業、零售業、電信行業和醫療健康等四大行業的生成式人工智能技術的採用率分別達5%、13%、10%和7%。

未來,新質生產力激發傳統行業增長動能,鞏固產業轉型升級成果,引領新興產業發展。

5、房地產投資拖累固投整體,推動房地產“軟着陸”,避免“硬着陸”

全年全國固定資產投資(不含農戶)503036億元,比上年增長3.0%。分領域看,基礎設施投資增長5.9%,制造業投資增長6.5%,房地產开發投資下降9.6%。分產業看,第一產業投資下降0.1%,第二產業投資增長9.0%,第三產業投資增長0.4%。民間投資下降0.4%;扣除房地產开發投資,民間投資增長9.2%。分區域看,東部、中部、西部和東北地區投資分別增長4.4%、0.3%、0.1%和-1.8%。東部新興產業蓬勃興起,中西部接續東部轉移產業,東北人口外流轉型困難。

2023年固定資產投資增速下行,源於房地產、地方債務等問題較爲突出。房地產作爲第一大支柱行業,房地產投資下行,影響着居民和企業部門資產負債表修復,“信心”問題。2023年房地產和民間投資分別爲-9.6%和-0.4%;資金來源較上年下滑13.6%,其中,國內貸款和個人按揭貸款分別下滑9.9%和9.1%;全國商品房銷售面積111735萬平方米,下降8.5%;房屋施工、新开工、竣工面積同比-7.2%、-20.4%和17.0%。

中央經濟工作會議提出,加快推進保障性住房建設、“平急兩用”公共基礎設施建設、城中村改造“三大工程”。全年保障性租賃住房开工建設和籌集213萬套(間);新开工改造城鎮老舊小區5.37萬個,涉及居民897萬戶。

爲了促進房地產軟着陸,短期可考慮三大措施:1)借機全面取消限購,釋放合理住房需求,降低存量房貸利率,包括二套房,降低居民利息支出負擔;2)組建住房銀行,收購开發商的土地和商品房庫存,用於租賃房保障房;3)加快“三大工程”建設,支撐房地產投資。爲了構建房地產發展新模式,長期可考慮以“城市群战略、人地掛鉤、金融穩定、租購並舉”爲主構建長效機制。

長期看,以“城市群战略、人地掛鉤、金融穩定、租購並舉、房地產稅和租購並舉”爲核心加快構建房地產新模式。

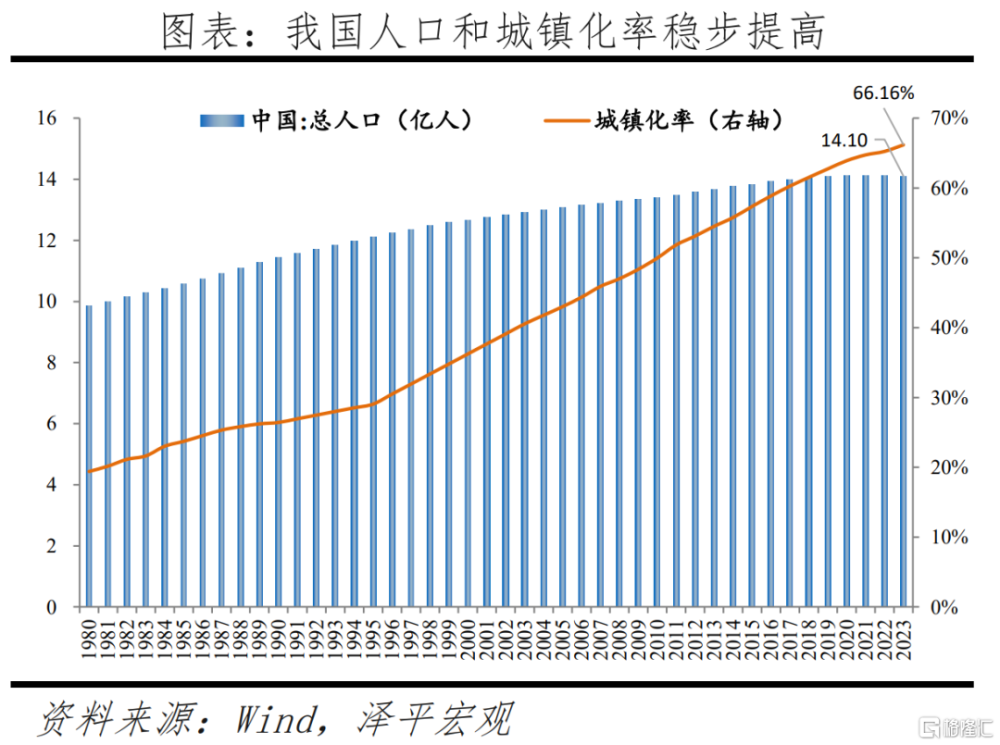

6、城鎮化率持續提升至66%以上,但進程逐步放緩,邁向城鄉區域協調發展階段

2023年末常住人口城鎮化率達66.16%,較上年末提高0.94個百分點,標志着當前我國新型城鎮化進程穩步推進,但較高收入經濟體的81.3%仍有15.1個百分點的空間。過去四十年,中國城鎮常住人口從1.7億快速增至9.3億,淨增加7.6億,城鎮化率從17.9%提升至66.2%,提高48.3個百分點,深刻地改變了中國經濟社會格局,成就了過去中國重化工業、大規模基礎設施投資、房地產、消費升級等的飛速發展。當前中國城鎮化率已高於55.3%的世界平均水平,達到中高收入經濟體水平,但明顯低於高收入經濟體的81.3%,中國城鎮化還有約15.1個百分點的空間。

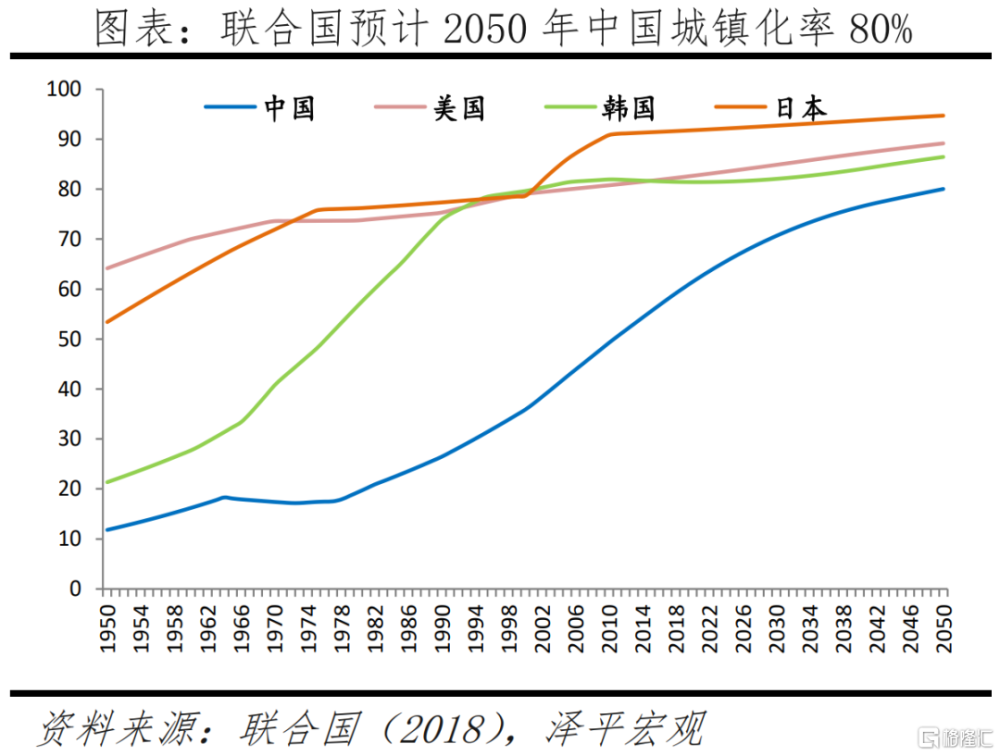

至2030年,中國將新增約1.4億城鎮人口,主要向城市群都市圈集聚。中國城鎮化已進入中後期,雖仍處於快速發展期、但速度逐漸放緩。結合聯合國《世界城鎮化發展展望》,我們預測2030年中國城市化率將超過70%,2050年達到80%水平。結合我們根據當前生育趨勢對未來中國人口的預測,中國城鎮人口將在2030年左右增至約10.7億人,將比2023年再增加1.4億,其中80%將集聚在19大城市群,其中多數又將集聚在大都市圈。以人爲本的新型城鎮化持續推進,將帶來基礎設施、地產、新零售、醫療衛生、文化娛樂等多個領域的廣泛需求,爲我國經濟發展提供重要引擎。

7、人口負增長,老齡化、少子化、不婚化三大趨勢加速到來,應大力度鼓勵生育

2023年我國人口已經連續兩年負增長,總和生育率1.0左右,在全球主要經濟體中位居倒數第二,應加大力度鼓勵生育。2023年末全國人口140967萬人,比上年末減少208萬人。全年出生人口902萬人,出生率爲6.39‰;死亡人口1110萬人,死亡率爲7.87‰;自然增長率爲-1.48‰。

生育率持續下降,“不想生、不敢生、不能生”問題嚴峻。中國總和生育率從1970年代之前的6左右,降至1990年的2左右,再降至2010年後的1.5左右,2022年1.05,2023年在1.0左右,在全球主要經濟體中倒數第二(僅比韓國略高)。全面二孩政策不及預期、三孩政策效果並未顯現,未能扭轉中國出生人口下降趨勢,生育堆積效應已基本結束,出生人口自2017年以來連續七年下降,2023年出生人口902萬人,比2022年減少54萬人,繼續創新低。

中國人口老齡化現象加劇,正從人口紅利期轉入人口負擔期。2023年中國65歲及以上人口佔比達15.4%,進入深度老齡化社會。2001-2010年中國65歲及以上老年人口佔比年均增加0.2個百分點,2011-2023年年均增加0.5個百分點,人口老齡化速度明顯加快。預計在2030年左右進入佔比超20%的超級老齡化社會。從老齡化速度看,日本從老齡化到深度老齡化用了24年、德國用了40年、法國用了126年,中國只用了21年;從深度老齡化到超級老齡化日本用了約13年、德國用了36年、法國用了28年,預計中國用20年左右。

我們長期呼籲“全面放开並鼓勵生育,應對老齡化少子化挑战”,逐漸看到曙光,生育政策正在積極改變。全社會已經开始高度關注中國的人口問題,政策也逐漸向鼓勵生育轉變。從“放开三孩”到“完善生育支持政策體系、減輕家庭負擔”。

自放开三孩政策以來,各地積極健全生育配套服務,從生育和育兒補貼、生育保險、個稅減免、延長育兒假、提供托育服務、住房優先保障等方面降低生育養育教育成本,但支持力度、落實情況有待繼續提升。自2023年下半年以來,各地政府出台相關生育、育兒補貼的頻率下降,部分補貼政策落實情況待改善,主要原因是受地方政府收入影響。

人口因素影響重大深遠,生育政策調整是最根本、最重要的供給側結構性改革之一。我們建議,1)全面放开生育,讓生育權重新回歸家庭;2)加快構建生育支持體系。從稅收優惠、托育服務、教育投入、女性就業權益、輔助生育等方面加快構建生育支持體系,大力鼓勵生育;3)大力發放生育補貼,切實減輕家庭養育孩子負擔。建議出台生育補貼政策,按照孩子數量針對家庭發放,給有孩家庭每月1000-6000元。短期有助於擴大內需、穩增長、穩就業,長期有助於提振生育水平、增強經濟社會活力,一舉多得。

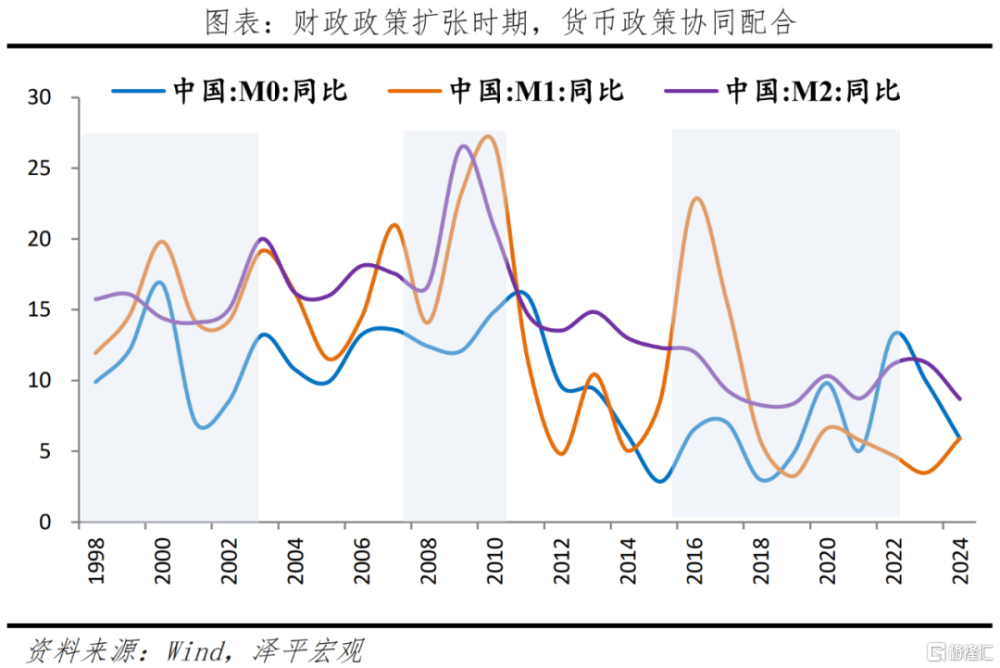

8、財政貨幣政策協同,積極發力,穩增長、防風險、調結構

財政政策積極發力,統籌化債和穩增長、加強對創新的支持。

2023年財政適度加力,主要用於基建、科技和民生。2023年一般公共預算收入同比增長6.4%,支出同比增長5.4%。一般公共預算支出中,基建類支出佔20.7%,與2022年基本一致;而科技類(7.9%)、社保就業(14.5%)、城鄉社區(7.5%)支出顯著高於年初目標。

預計2024年財政積極發力,穩增長和化債爲工作重心,同時加強財政對核心技術、高端制造業的支持。2024年萬億國債實物工作量逐漸落地,配合專項債支持基建、三大工程。同時,“落實好結構性減稅降費政策,重點支持科技創新和制造業發展”、“推動金融資源和社會資本更多投向科技創新”。

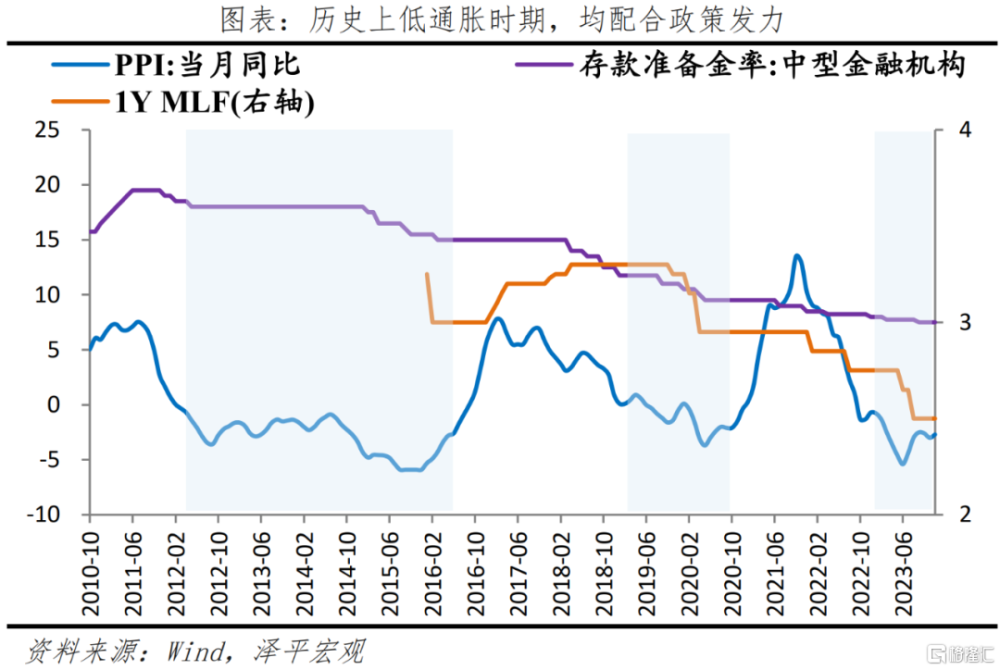

2024年貨幣寬松空間加大,貨幣政策延續寬松基調,兼顧逆周期和跨周期調節,降准降息、資本市場改革等持續推進,“五篇大文章”或可能是貨幣政策的重要方向。

2023年貨幣政策總體保持寬松,關注結構和存量;但也面臨實際利率成本高,有效需求不足的挑战。2023年,M2和社融存量同比分別增長9.7%和9.5%;結構上普惠小微貸、制造業中長期貸款余額分別爲29.4和12.2萬億元,較去年增加5.6和3.1萬億元;但貨幣供多求少,資金資金活化程度低,2023年1-12月M2增速與社會融資規模差值平均達1.85%,M2與M1同比增速差從1月的5.9%擴大到12月的8.4%。

2024年貨幣寬松空間加大。2023年低通脹水平推升實際利率,2024年美聯儲緊縮政策大概率轉向、匯率對貨幣的掣肘減弱。

長期看,科技金融、綠色金融、普惠金融、養老金融、數字金融“五篇大文章”將成爲金融工作的重要方向,爲此央行設立信貸市場司。

9、外貿頂住壓力求變,“新三樣”出口突破萬億元,企業拓展海外市場,營商環境持續改善

2023年外部環境復雜多變,外貿壓力明顯,包括歐美制造業疲軟、地緣政治衝突、大宗商品波動、逆全球化、美元回流等。我國始終堅持對外开放態度,優化進口稅率,改善營商環境,推動高水平开放。此外,不斷培育新的增長點,實現出口平穩增長,優化貿易結構。

1)我國總體關稅水平進一步降低至7.3%。其中對部分抗癌藥原料、鎮癌痛藥品、抗新冠病毒藥物原料等實施零關稅;降低小家電關稅,促進國內國際雙循環。

2)營商環境改善,持續放寬市場准入,引入競爭。2023年10月宣布將全面取消制造業領域外資准入限制措施。

3)對外貿易穩增長,“新三樣”出口突破萬億元。貨物進出口總額417568億元,比上年增長0.2%。其中,出口237726億元,增長0.6%;進口179842億元,下降0.3%。我國電動載人汽車、鋰離子蓄電池和太陽能電池等“新三樣”產品合計出口1.06萬億元,首次突破萬億大關。

4)對外經濟拓展新增長點,增加經濟韌性。對共建“一帶一路”國家進出口額194719億元,比上年增長2.8%;對華直接投資(含通過部分自由港對華投資)新設立企業13649家,增長82.7%。法國、英國、荷蘭、瑞士、澳大利亞實際對華投資同比分別增長84.1%、81.0%、31.5%、21.4%、17.1%

5)布局海外投資,加強經濟抗風險能力。全年對外非金融類直接投資額9170億元,比上年增長16.7%,折1301億美元,增長11.4%。其中,對共建“一帶一路”國家非金融類直接投資額2241億元,增長28.4%,折318億美元,增長22.6%。

6)自貿試驗區擴容至22個,推動高層次改革开放新格局。新增新疆自貿試驗區,實施範圍擴大至179.66平方公裏;海南已全面啓動全島封關運作准備。

7)強化知識產權保護。2023年新建知識產權保護中心8家、快速維權中心7家,總數達112家。知識產權保護社會滿意度提升至82.04分。

8)市場主體大量增加,吸引外資勢頭較好。2023年新設經營主體3273萬戶,日均新設企業2.7萬戶。新設立外商投資企業53766家,同比增長39.7%;實際使用外資金額11339.1億元,同比下降8.0%。其中,制造業同比下滑1.8%。

10、民生、社保、教育、文化等方面取得積極進展

民生、科技、資源、環境等取得全面發展。人均收入快於經濟整體,社會保險覆蓋擴大,義務教育穩步提升,人才紅利逐步形成,推動新質生產力轉化。

全年全國居民人均可支配收入39218元,比上年名義增長6.3%,扣除價格因素實際增長6.1%,快於人均GDP增速的5.4%。

全國基本養老、失業、工傷保險參保人數分別比上年末增加1336萬人、566萬人、1054萬人。其中全國參加城鎮職工基本養老保險、城鄉居民基本養老保險人數分別比上年末變動1766萬、-430萬人。

全年研究生教育招生130.2萬人,在學研究生388.3萬人,畢業生101.5萬人。普通、職業本專科招生1042.2萬人,在校生3775.0萬人,畢業生1047.0萬人。

九年義務教育鞏固率、高中階段毛入學率分別爲95.7%、91.8%,均比上年提高0.2個百分點。

全國公共圖書館、文化館、檔案館分別達3309個、3508個、4154個;共有體育場地459.3萬個,體育場地面積40.7億平方米,人均體育場地面積達2.89平方米。

全國共有醫療衛生機構107.1萬個,比上年增加3.8萬個;牀位1020萬張,增加45萬張;衛生技術人員1247萬人,增加81萬人。

全年完成造林面積400萬公頃,其中人工造林面積133萬公頃,佔全部造林面積的33.4%。種草改良面積438萬公頃。截至年末,共有國家公園5個。全年新增水土流失治理面積6.3萬平方公裏。

11、2024:修復之年

1)2024年經濟延續修復態勢。政策已全面轉向寬松,將穩增長放在更重要位置;財政發力,基建將成爲托底經濟的重要抓手;房地產調控放松,“三大工程”建設接力,一定程度緩和房地產投資疲軟局面。出口從低迷轉向企穩,主因中美國庫存周期見底。

2)中央經濟工作會議研判當前經濟形勢,“有效需求不足、部分行業產能過剩、社會預期偏弱、風險隱患仍然較多”。

在看到經濟社會發展取得重大成就的同時,也要看到挑战和困難。短期經濟尚未從疫情衝擊中完全修復,居民消費仍在恢復,民營經濟信心有待提振,房地產市場低迷,地方債務壓力凸顯。長期面臨人口老齡化、經濟結構轉型、逆全球化等挑战,工業化、城鎮化進程放緩。

短期需要加大宏觀調控力度,全力拼經濟,長期依靠改革开放,提高全要素生產率進而潛在增長率,避免房地產“硬着陸”,推動土地要素市場化改革和資本市場改革,保護民營企業家精神,推動技術進步和鼓勵生育等。

3)大國貨幣政策應“以我爲主”,首要目標是國內的經濟增長和就業,這是基本盤。而且物價持續低迷,實際利率水平上升。

美聯儲降息節奏可能稍晚,鑑於當前去通脹節奏放緩、勞動力市場韌性等原因。根據CME,預計6月首次降息,全年降息75bp。

4)財政政策應兼顧在促消費方面的重要作用。我國習慣於將刺激投資作爲穩增長的抓手,但當前消費佔GDP已達一半以上,且疫情後居民邊際消費傾向持續恢復,刺激消費可能帶來更大的乘數效應,可通過穩就業、發放消費券或商品補貼、提振資本市場和房地產市場提高財富效應等辦法。同時尋找促進溫和通脹的辦法,防止短期“流動性陷阱”出現。

5)短期提振內需,建議:貨幣政策降息降准,降低實體企業融資成本;財政政策加碼新基建、促進消費;提振民營經濟信心;穩樓市;穩就業,對吸納青年就業的企業給予稅收減免;加強生育補貼,既能拉動經濟增長,又能提高生育率等。

12、平衡好短期經濟增長和長期結構改革

近年來,我國邁向高質量發展的重大战略取得積極成效,包括促進新能源發展、加大創新支持、房地產調控、整頓吏治等方面。但在執行過程中也存在一些問題,部分領域存在層層疊加、合成謬誤,影響短期經濟發展和市場信心預期。未來應更好地平衡好短期經濟增長和長期結構改革。

1)把握時度效。房地產和地方政府債務問題,冰凍三尺非一日之寒,是長期積累的結果,需要在經濟發展過程中逐步化解風險和化解債務。一些出發點很好的措施,反壟斷、反對資本無序擴張、改革教培行業等,初心是好的,但過程中卻誤傷民營企業信心,對經濟起到了收縮效果。所以,未來政策要把握好時度效。

2)推動房地產“軟着陸”,避免“硬着陸”。2023年我國各級政府部門持續優化樓市政策,政策環境逐步改善,但房地產市場仍十分低迷。短期考慮組建“住房銀行”收購开發商庫存用於保障房,有利於“保交樓”、化解風險和改善民生;加快“三大工程”建設支撐市場需求和投資开工。中長期以“城市群战略、金融穩定、人地掛鉤和房地產稅”爲主構建房地產長效機制。

根據住建部通知,要“根據住房需求科學安排土地供應、引導配置金融資源,實現以人定房,以房定地、以房定錢,促進房地產市場供需平衡、結構合理,防止市場大起大落”。

3)提振民營經濟信心,重視法治和產權保護。民營經濟發揮了“56789”的重大作用。加強民營經濟產權保護,完善法律制度、規範行政行爲;加強法治,適當約束地方政府對民營企業、外資企業正常經營的幹預,將更多領域向民企、外企开放,實施負面清單制,“法無禁止即可爲”,提升民營企業和外資企業的安全感以及對未來的信心。

4)活躍資本市場,提振投資者信心。根本上是把股市從融資市變爲投資市,讓投資者在長期能賺到錢,讓股市回歸到公平公正法治的軌道上來。把股市從融資市變爲投資市,這需要從根本上解決問題。上市公司分紅少、破發、破淨不得減持,直到把公司經營好爲止,嚴懲財務造假,實行集體訴訟減少小股東的維權成本,建立平准基金制度,完善信息披露和退市制度,讓資本市場成爲優勝劣汰的良性循環市場,等等,如此,只要保護好投資者利益,讓投資者有賺錢效應,股市的繁榮發展完全可以期待。如果股市起不來,長期低迷不振,就會一潭死水,打擊信心。只要股市繁榮發展,投融資活躍,投資者有信心,就可以實現支持高質量發展、科技創新、專精特新、硬科技等重大战略。只要看清問題本質和因果關系,下定決心,辦法總比困難多。

5)推動土地財政向稅收財政和股權財政轉型。短期开源節流,長期靠轉型改革,以時間換空間,減輕對土地財政、隱性債務的依賴,培育新基建、新產業、新引擎。長期來看,一是政府精簡冗員,減輕財政負擔;二是支持民營企業發展、提振信心做大分母;三是防範地方政府債務風險,利用好中央槓杆空間,平衡財權與事權;四是促進土地財政轉型,加力發展新基建、新能源等產業建設,培育地方產業高地;五是從土地財政轉型股權財政,當前已有部分地方政府的超前意識擺脫房地產的依賴,打造地方特色產業集群。例如,安徽加速建設以信息技術、新能源、新材料爲代表的新興產業聚集地,常州大舉“新能源之都”建設,通過股權投資孵化企業並拓寬財政收入渠道。

6)區域協調發展。傳統產業的地區,一方面提高產業轉型升級,另一方面培育復合當地特色、具有比較優勢的的新經濟、新產業。這些新興產業應該結合當地的特色文化和資源稟賦,形成獨特的發展模式,以實現區域經濟發展的可持續性。此外,還需要加強培訓和教育,提高當地人才水平,爲新興產業的穩定發展提供有力的人力支持。

如東北地區,可結合自身的資源稟賦和文化特色發展新興特色產業,如冰雪經濟、海洋經濟、森林經濟、生態旅遊等,打造東北品牌;同時可利用地理優勢,與俄羅斯、蒙古國等鄰近國家加強經貿合作,打造高標准自由貿易區,促進貿易和投資便利化並提升國際競爭力,實現國內國際雙循環互惠共贏;加快發展風電、光電、核電等清潔能源,建設風光火核儲一體化能源基地,爲區域經濟發展注入可持續的綠色動力。

中國經濟潛力大,只要全力拼經濟,把發展放在首要任務,堅持市場化、國際化、法治化,推出一攬子大規模經濟提振措施,中國經濟前景光明。

標題:從2023年統計公報看中國未來

地址:https://www.iknowplus.com/post/85546.html