中金:2024年鐵礦供需增量反轉,緊平衡或有緩解

摘要

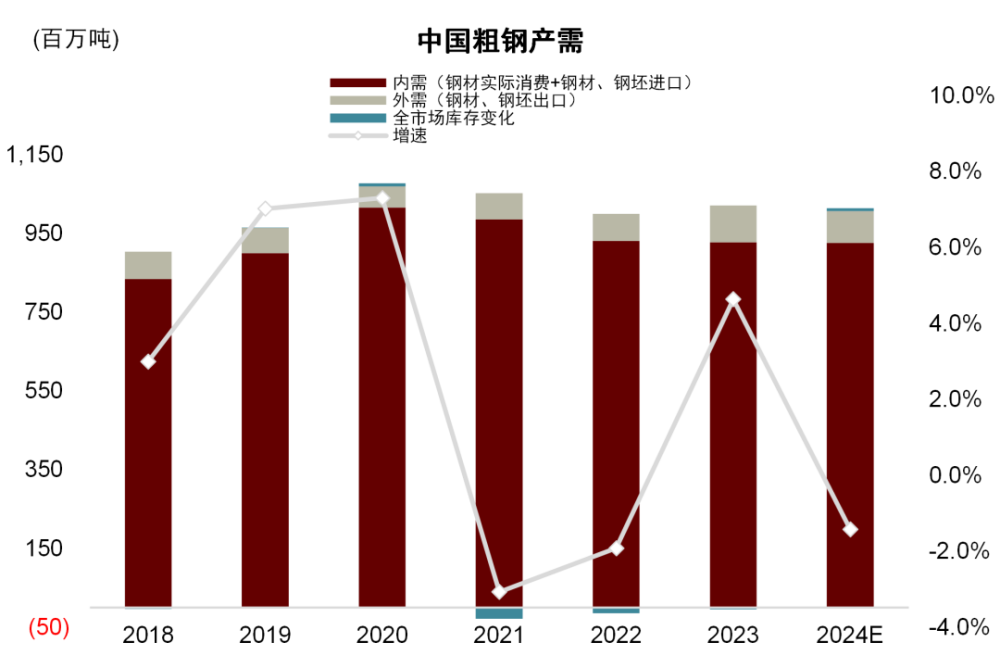

2023年鐵礦表現超預期

2023年鋼材產需與鐵礦價格表現均超市場預期。據我們測算,23年鋼材內需加直接出口同比增長約4.6%,其中國內實際消費同比增長0.3%,鋼材出口同比增長35.5%。在地產下行的大背景下中國鋼產量展現一定的韌性。與此同時,原料端鐵礦價格也屢創新高,全年均價錄得約120美元/噸(CFR青島港,62%粉礦),與22年均價相比基本持平,甚至高於2020年的水平。

鐵礦供給彈性較弱是一個因素。從需求端看,我們認爲宏、微觀表現分化,以及地產與黑色相關性下降的原因可以歸結爲三點:一是基建與存量項目的托底;二是制造業體量大且生產景氣度較高;三是鋼材直接出口大增。上述因素在去年各類報告(《需求逆風中的結構亮點》、《2024年展望:乍暖還寒》、《鐵礦新高背後的預期博弈》)中已得到了比較充分的闡述。本文中我們將探討這些支撐鋼材消費因素的持續性。

但向前看,過去因素的持續性或值得擔憂

基建是穩增長主要抓手,但本質仍是逆周期調節。我們預計2024年政策仍將在穩增長與防風險中權衡,地方債務壓力可能將成爲基建力度繼續加強的掣肘。並且,隨着中國的城鎮化進入後期,傳統基建的增長空間也在逐步收縮,地產在建項目收縮對需求的負面影響不容忽視。

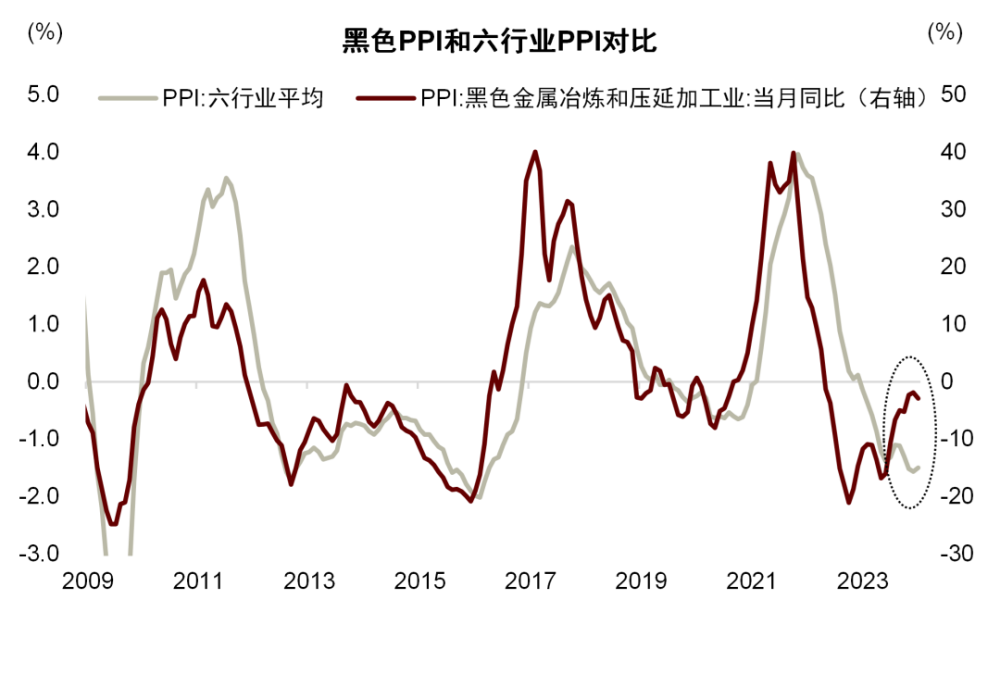

設備更新或帶來階段性利好,但制造業盈利和庫存周期的信號並不樂觀。近期中央財經委員會會議提出要引導新一輪大規模設備更新[1]。不過,長遠來看,產能過剩問題或更值得關注。產能投資與生產走強對上遊原材料是階段性利好,但制造業盈利若承壓也將反過來制約生產擴張和投資強度,上遊可能也將逐步受到影響。從圖表7可以看出,黑色與六大主要用鋼行業PPI的平均值歷史上保持相似的趨勢且有一定領先性,但近半年兩者趨勢出現明顯分化,顯示在總體需求偏弱的情況下,價格信號向下遊的傳導並不順暢。長期來看,我們認爲制造業用鋼也難以帶來持續的新增鋼材消費需求,制造業耗鋼強度的總體趨勢是向下的。

鋼材出口可能維持高位,但進一步貢獻增量的難度比較大。中國去年鋼材出口大增,一方面是在於冶煉加工成本上的優勢,二是在內需市場較弱的情況下,中國鋼材在產能過剩壓力下“被動”獲得了價格優勢。2023年鋼材出口的強勢,並非完全是全球增量帶動,而更多是存量上的博弈。海外鋼廠更多通過控產量以維持利潤率,而中國鋼材則憑借價格與成本優勢填補了缺口。向前看,若國內市場仍維持偏弱的狀態,我們判斷國內鋼材的價格優勢大概率還是能延續,鋼材出口可能維持高位。不過,全球範圍內看,鋼鐵產能並不缺乏,若海外闲置產能復產,疊加印度、東南亞等地新產能的投產,我們預計中國鋼材出口也將面臨更激烈的競爭,量價或難兩全,增長空間或比較有限。海外進口政策亦是不容忽視的風險。

2024年鐵礦供需增量反轉,緊平衡或有緩解

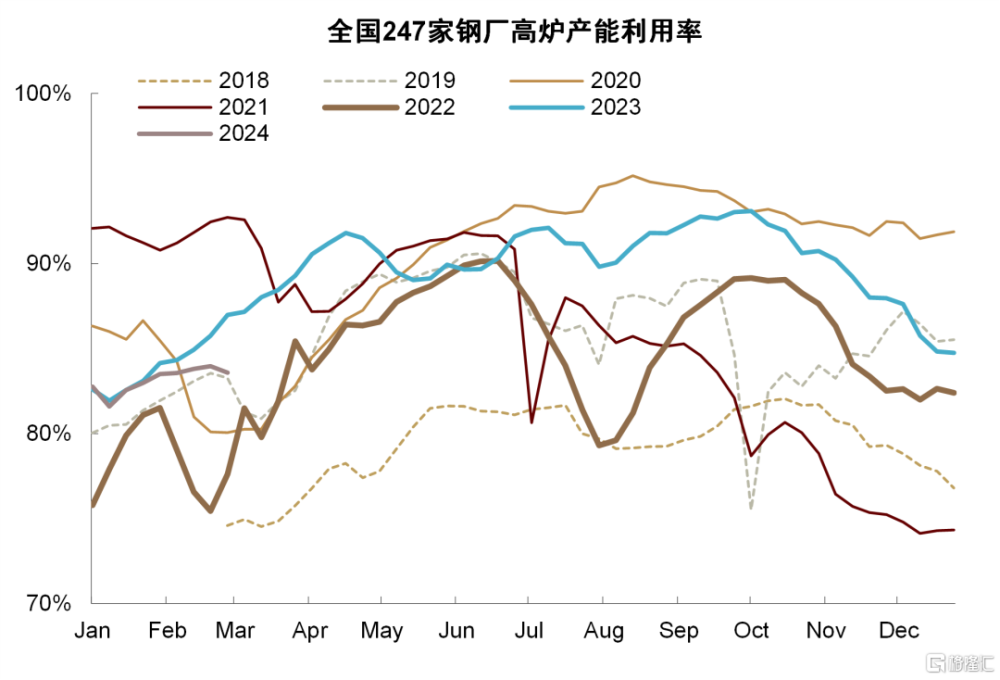

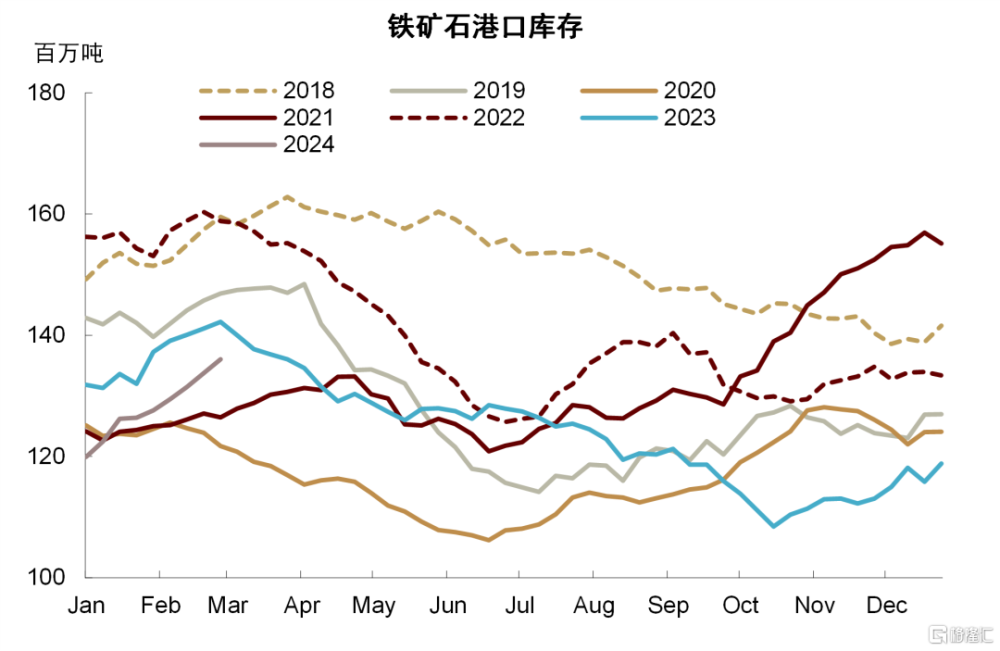

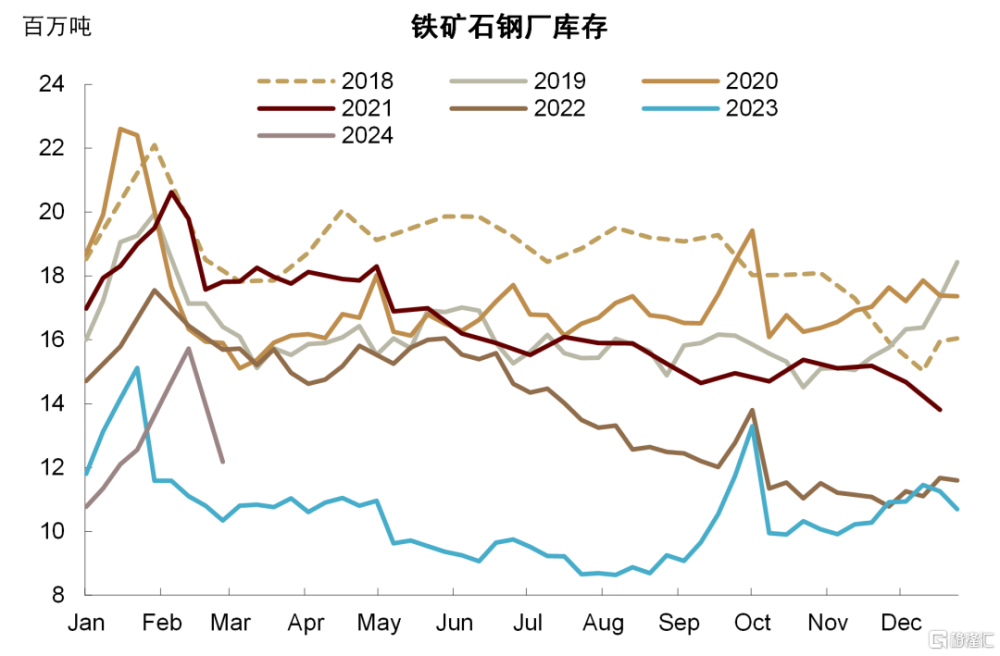

开年以來生鐵產量恢復不及預期。去年四季度以來,鐵礦交易邏輯一直圍繞着2024鐵水產量的預期進行博弈。彼時鐵水韌性較強,市場普遍認爲24年鐵水產量或將進一步增長。但春節假期後鐵水產量與下遊消費恢復不及預期,導致市場下調了對2024年生鐵產量的預期。在供給側,隨着主流礦山公布了四季度及2023年的產銷報告,2024年全球鐵礦石的發運增量預期亦有所下調。不過,开年以來鐵礦石發運量總體同比增長較多。盡管FMG受事故影響,發運下滑較爲明顯,但淡水河谷及巴西發運衝量較爲明顯,非主流礦亦有所增長,今年以來(截至2月23日)全球發運量累計同比增長了2.6%。供增需平的情況下,港口庫存快速累積,對鐵礦價格形成壓制。

我們測算2023年全球主要海運鐵礦需求和供給的增量分別爲7050萬噸和4300萬噸,同時我們預計2024年的需求和供給的增量分別爲1100萬噸和2400萬噸。隨着2024年鐵礦供需增量反轉,緊平衡可能有所緩解,因此我們依然維持全年價格中樞下滑的判斷,年內價格或將呈現前高後低的態勢。不過,考慮到供給的高集中度及運營風險,供給與需求的相對增量也很難出現明顯過剩,補庫幅度可能有限,我們判斷港口和鋼廠整體有1200-2500萬噸的補庫空間。

風險提示:高爐生產超預期、礦山運營風險。

正文

2023年鐵礦表現超預期

2023年鋼材產需與鐵礦價格表現均超市場預期。據我們測算,23年鋼材內需加直接出口同比增長約4.6%,其中國內實際消費同比增長0.3%,鋼材出口同比增長35.5%。在地產下行的大背景下中國鋼產量展現出一定韌性。與此同時,原料端鐵礦價格也屢創新高,全年均價錄得約120美元/噸(CFR青島港,62%粉礦),與22年均價相比基本持平,甚至高於2020年的水平。

圖表:中國粗鋼年度產需

資料來源:國家統計局,海關總署,中金公司研究部

圖表:鐵礦石價格

資料來源:Wind,中金公司研究部

鐵礦供給彈性較弱是一個因素。從需求端看,我們認爲宏、微觀表現分化,以及地產與黑色相關性下降的原因可以歸結爲三點:

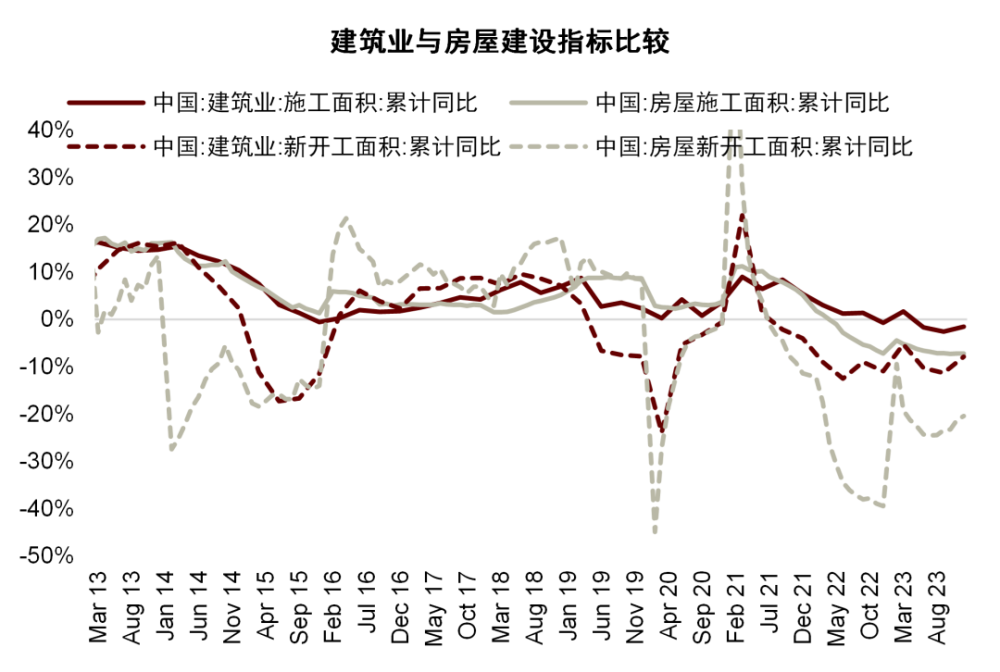

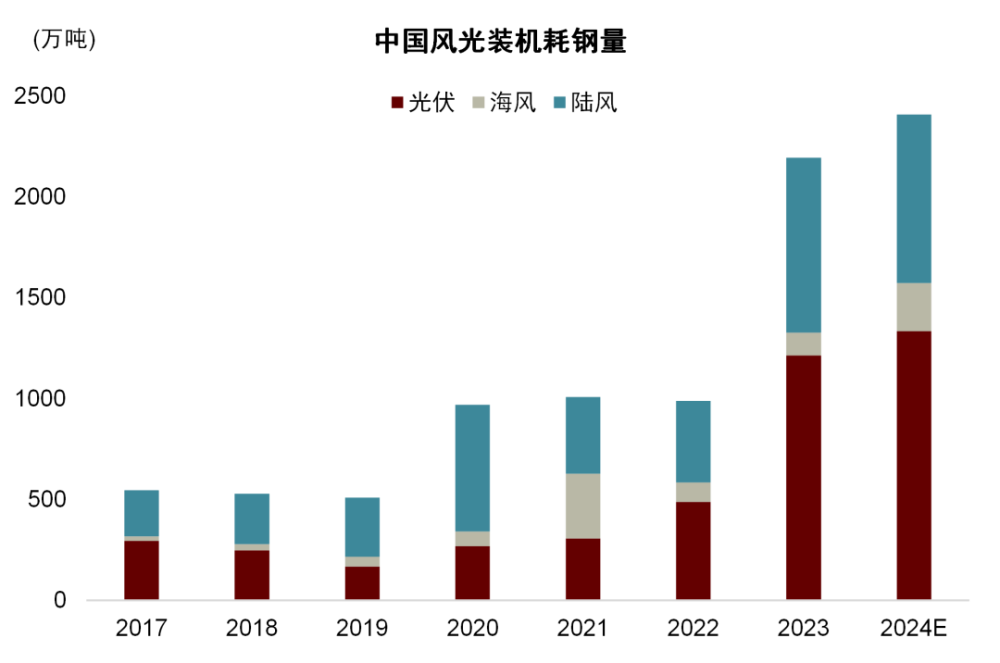

一是基建與存量項目的托底。穩增長持續發力,近兩年基建投入處於高位,2022和2023年廣義基建投資分別同比增長9.8%和7%。盡管面臨疫情、資金收緊等因素對實物工作量的擾動,投資效率下降,但基建發力在一定程度上仍然對衝了地產對鋼材整體消費的拖累。2023年地產新开工和施工面積較2020高點的累計降幅分別爲58%和9.5%,但以建築業口徑數據爲例的新开工面積降幅分別爲21.1%,施工面積甚至增長了1.2%。光伏、風電等“新基建”大幅增長,據我們測算,2023年新能源裝機貢獻了1200萬噸的同比增量。另外,盡管地產新开工大幅下滑,但存量項目規模依然較大,延緩了地產用鋼下行節奏,特別是在地產高周轉模式難以爲繼的情況下,螺紋消費和新开工的相關性在下降但施工的權重在上升。

圖表:中國建築業與房屋建設指標比較

資料來源:Wind,中金公司研究部

圖表:中國風光裝機耗鋼量

資料來源:iFinD,中金公司研究部

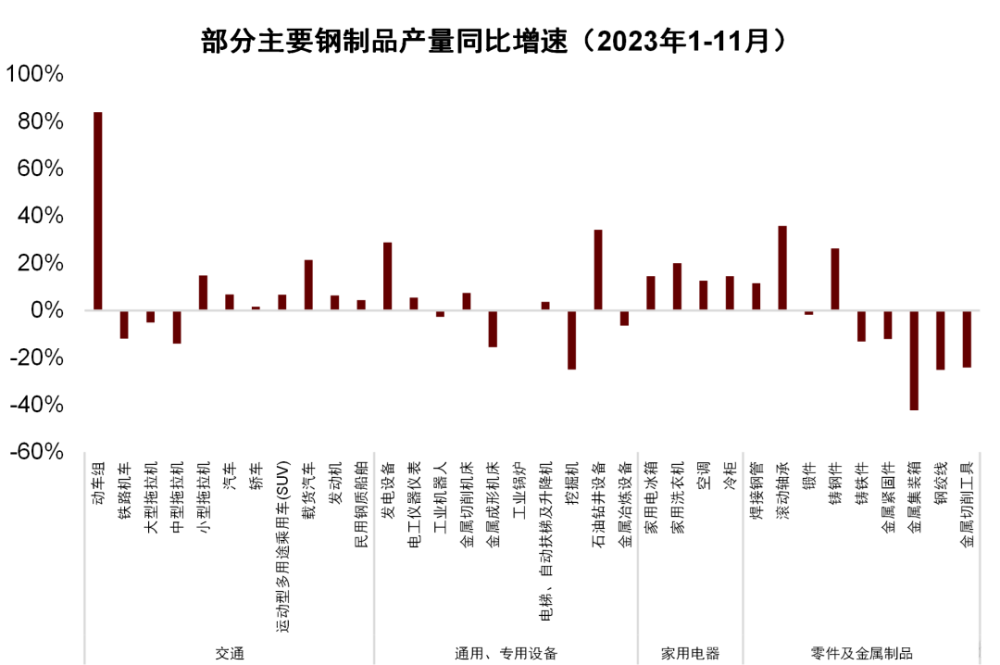

二是制造業體量大且生產景氣度較高。今年制造業用鋼需求保持增長,從生產端看船舶、汽車、金屬切削機牀、滾動軸承、鑄鋼件等品類均錄得高增。從需求側看,一方面,內需恢復利好汽車、家電等銷售另一方面供給創造需求,“中國制造”出海趨勢帶動新能源汽車、家電、造船等行業出口顯著增長。另外,制造業投資維持高增,設備工器具購置也帶動耗鋼品需求。

圖表:部分主要鋼制品產量同比增速

資料來源:Wind,iFinD,中金公司研究部

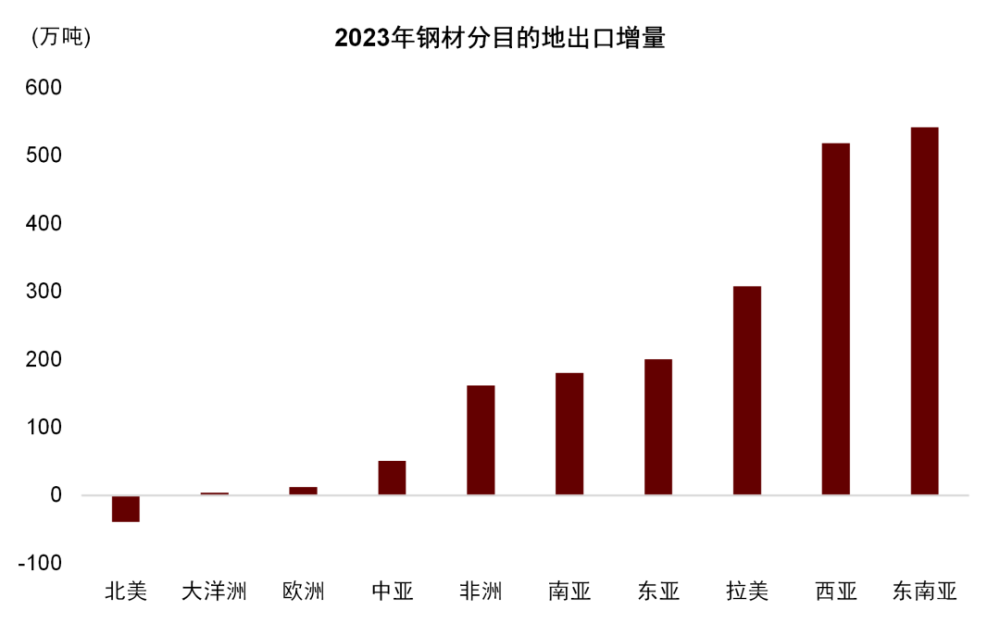

圖表:2023年鋼材分目的地出口增量

資料來源:CEIC,中金公司研究部

三是鋼材直接出口大增。從出口數據看,鋼材出口增長集中在“帶路”地區,往東南亞(越南、馬來西亞)、西亞(阿聯酋、土耳其、沙特等)、拉美(巴西等)的鋼材出口量2023年增長542萬噸、518萬噸和308萬噸,總出口增長2400萬噸。

上述因素在去年各類報告(《需求逆風中的結構亮點》、《2024年展望:乍暖還寒》、《鐵礦新高背後的預期博弈》)中已得到了比較充分的闡述。本文中我們將探討這些支撐鋼材消費因素的持續性。

但向前看,過去因素的持續性或值得擔憂

基建是穩增長主要抓手,但本質仍是逆周期調節

我們預計2024年政策仍將在穩增長與防風險中尋求權衡,地方債務壓力可能將成爲基建力度繼續加強的掣肘。並且,隨着中國的城鎮化進入後期,傳統基建的增長空間也在逐步收縮。我們判斷城中村改造、保障房建設和平急兩用三大工程的鋼材消費體量較小,增量提振有限。隨着2023年竣工同比高增,以及更多存量項目逐步進入竣工環節,地產在建項目收縮對需求的負面影響不容忽視。2024年地產用鋼也可能仍面臨一定壓力。從節奏上看,去年底的增發國債疊加地方新增債務的提前下達,今年上半年基建實物工作量可能仍有余力。新基建方面,我們預計2024年風光裝機量在高基數上仍將保持增長。中金風電團隊預計2024年新增吊裝量80-90GW(《上調中國風電2024-2025年新增裝機預測》)。

設備更新或帶來階段性利好,但制造業盈利和庫存周期的信號並不樂觀

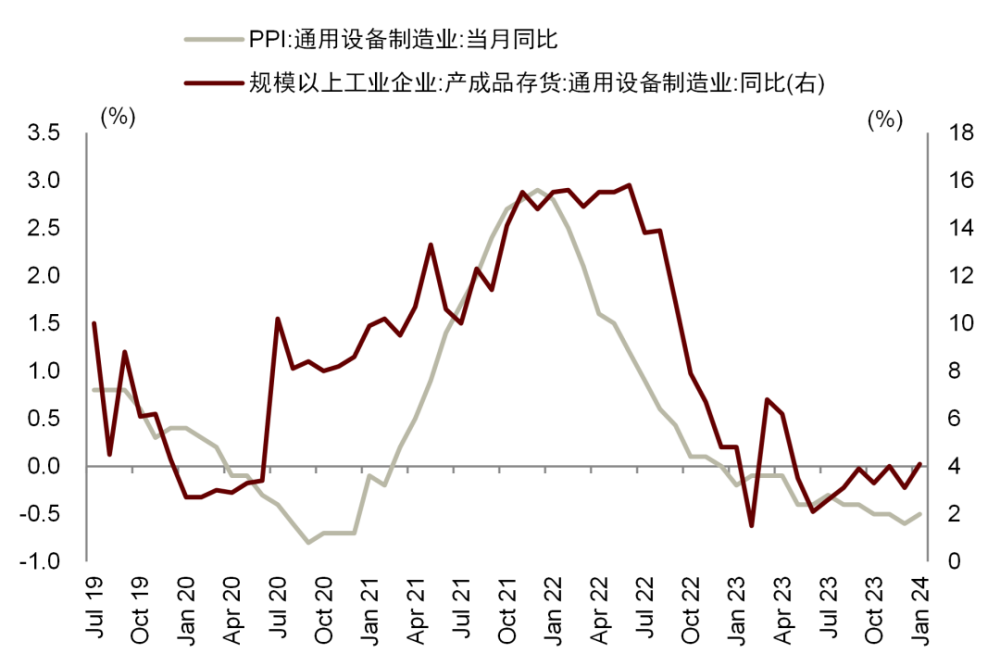

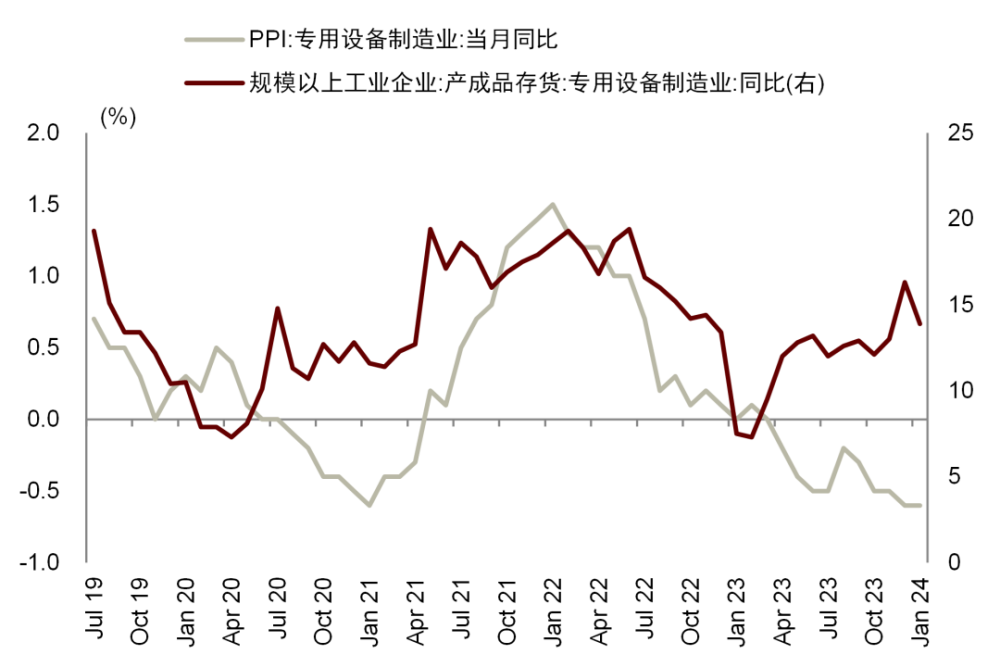

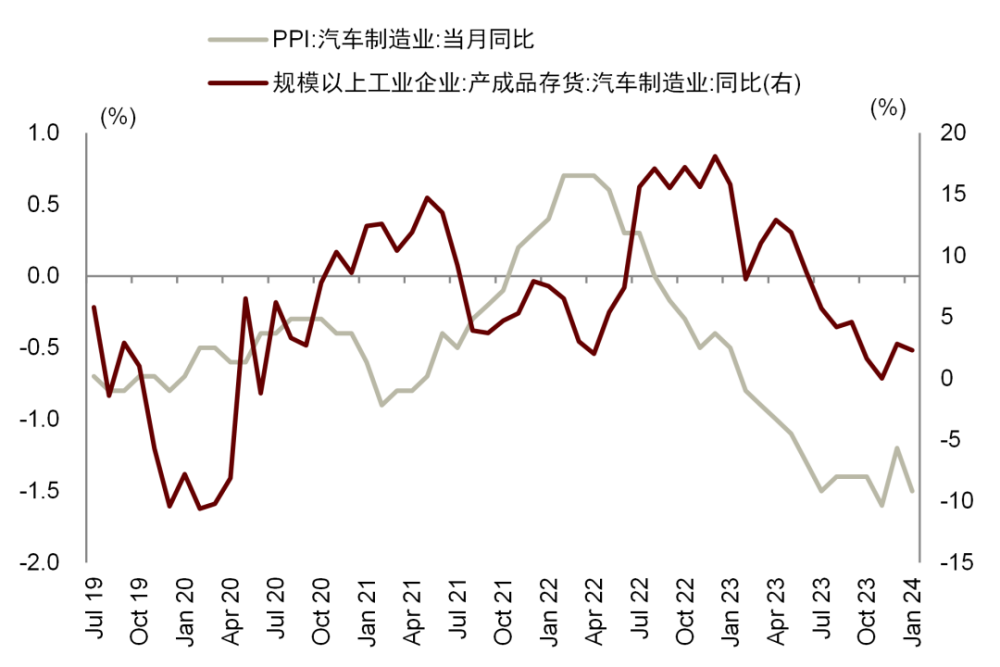

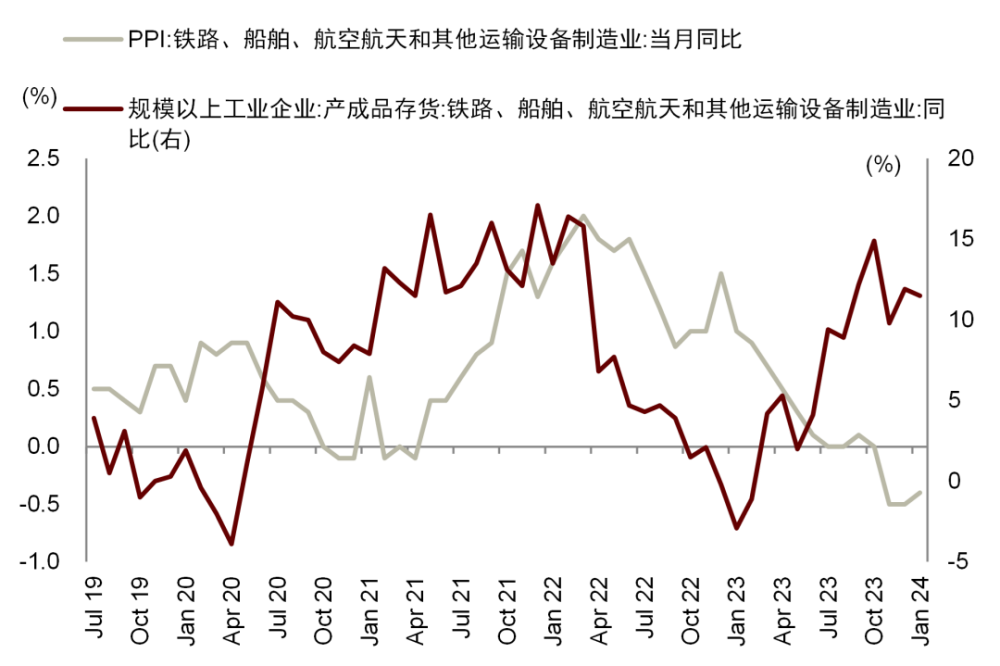

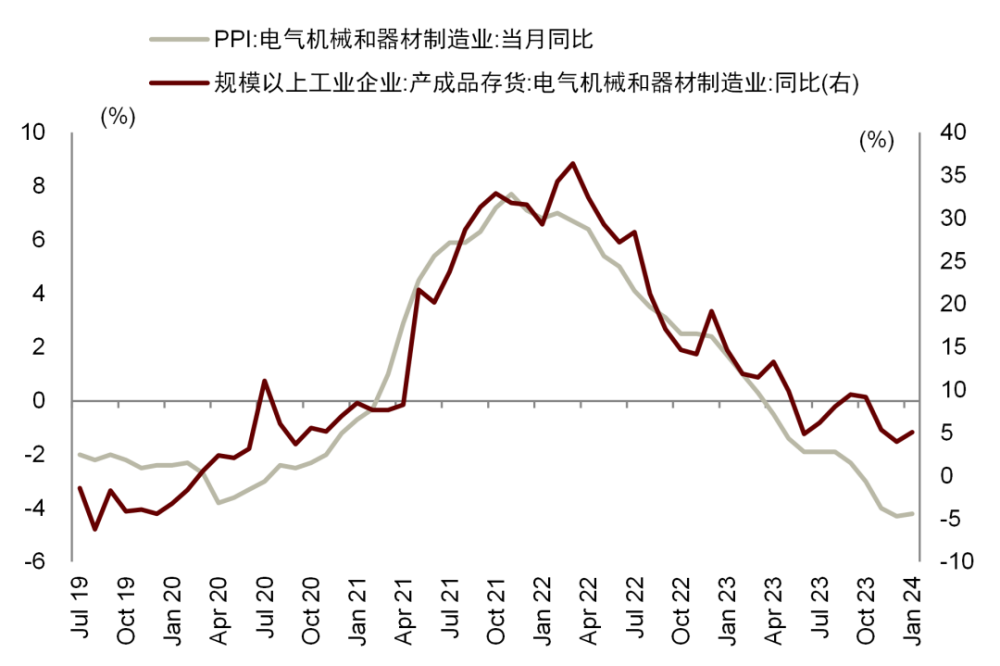

近期中央財經委員會會議提出要引導新一輪大規模設備更新。中金機械組認爲船舶、煤機、軌交、機牀等行業存在一定的替換或升級需求(《解讀新一輪大規模設備更新激勵政策》)。不過,長遠來看,產能過剩問題或更值得關注。2023 年中央經濟工作會議指出部分行業存在產能過剩的問題。產能投資與生產走強對上遊原材料是階段性利好,但制造業盈利若承壓也將反過來制約生產擴張和投資強度,上遊可能也將逐步受到影響。從制造業整體看,四季度以來營收與庫存降幅均有所收窄,庫存周期或已見底,補庫存若开啓利好制造業生產端和鋼材消費。不過從行業層面觀察金屬制品、專用設備、通用設備、汽車、非汽車交運、電氣機械和器材等耗鋼強度較大的行業,PPI與營收等衡量盈利的指標並未出現顯著好轉的跡象,其中專用設備、金屬制品、非汽車交運等高耗鋼行業庫存在過去一年增長較快。從圖表7可以看出,黑色與六大主要用鋼行業PPI的平均值歷史上保持相似的趨勢且有一定領先性,但近半年兩者趨勢出現明顯分化,顯示在總體需求偏弱的情況下,價格信號向下遊的傳導並不順暢。若2024年下遊行業的價格信號仍未有改善的跡象,黑色價格也將面臨被拖累的風險,可以看出,24年1月份兩者趨勢出現了一定收斂。因此,我們認爲傳統制造業補庫开啓的前提可能並非一帆風順,盈利端若遲遲不改善,生產景氣度或將受到一定拖累。不過,我們預計汽車、船舶等耗鋼品的出口動能(鋼材間接出口)可能會延續,對於制造業需求可能將形成一定支撐。

圖表:黑色和六大主要用鋼行業PPI對比

資料來源:國家統計局,海關總署,中金公司研究部

注:六行業爲金屬制品業,通用設備制造業,專用設備制造業,汽車制造業,鐵路、船舶、航空航天和其他運輸設備制造業,電氣機械和器材制造業

圖表:制造業庫存周期

資料來源:iFinD,中金公司研究部

圖表:金屬制品業庫存周期

資料來源:iFinD,中金公司研究部

圖表:通用設備制造業庫存周期

資料來源:iFinD,中金公司研究部

圖表:專用設備庫存周期

資料來源:iFinD,中金公司研究部

圖表:汽車制造業庫存周期

資料來源:iFinD,中金公司研究部

圖表:非汽車交運庫存周期

資料來源:iFinD,中金公司研究部

圖表:電氣機械和器材制造庫存周期

資料來源:iFinD,中金公司研究部

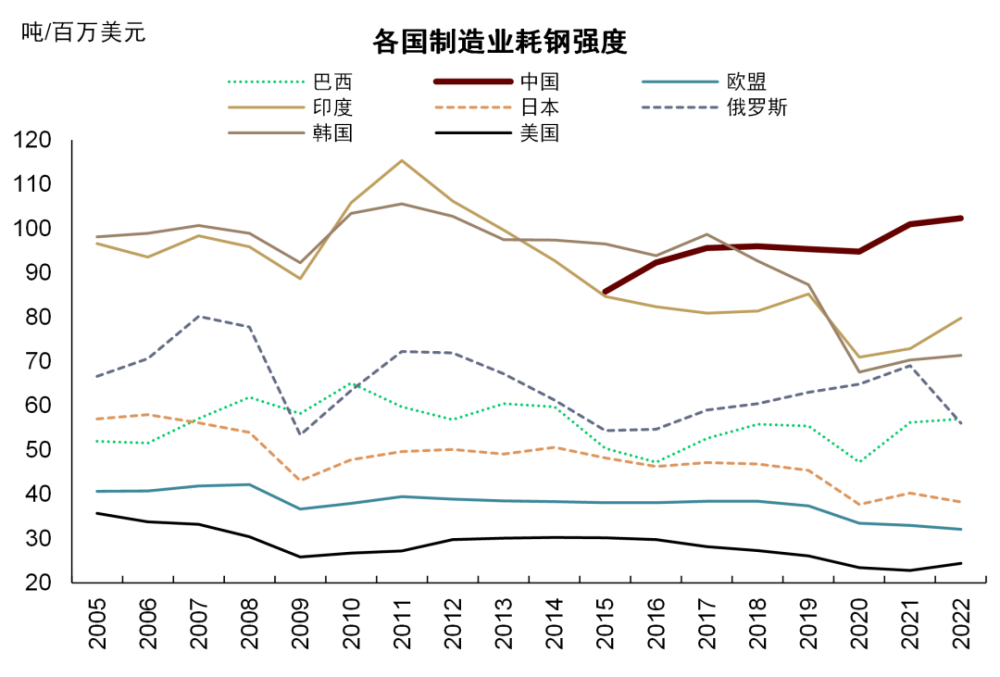

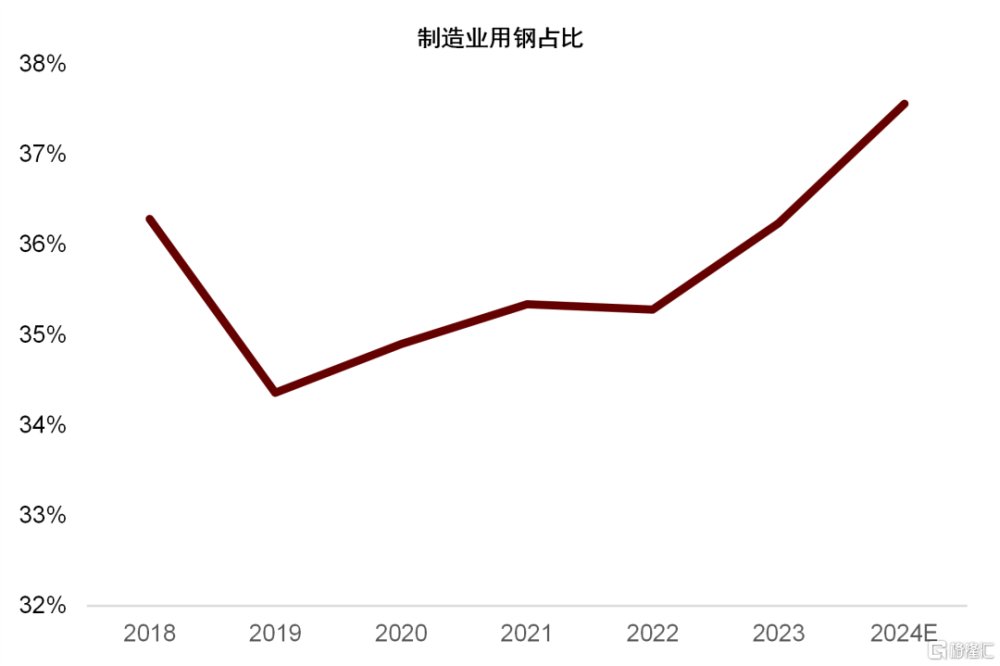

制造業用鋼需求能否在中長期支撐期鐵元素消費持續增長?長期來看,我們認爲制造業用鋼也難以帶來持續的新增鋼材消費需求,中國制造業規模體量的確大,但一是鋼材消費在於增量而不在於存量,二是下遊需求點較爲分散,單一品種的用鋼規模較小,難以對鋼材需求形成較強的帶動。以2023年增長較快的汽車和造船爲例,兩者年耗鋼僅約7000和2000萬噸左右,每年的新增量也很難完全對衝地產和基建等領域鋼材消費的持續下滑。另一個視角是橫向比較每單位制造業產值的耗鋼量,我們選取幾個國家制造業用鋼量,再除以世界銀行公布的各國制造業增加值(美元計),可以看出中國的耗鋼強度顯著高於其他國家。這說明中國制造業的結構裏高耗鋼行業可能較多,匯率也可能是一個因素。我們認爲,在一定程度上這體現了中國制造業的成本優勢,但這也顯示中國制造業每創造一單位的增加值比其他國家要消費更多的鋼材。歷史上看,日、韓等主要制造業出口大國的耗鋼強度也曾在高位徘徊,但之後皆回落。現階段,考慮到制造業在經濟、就業、出口等方面的重要性,擯棄成本優勢並不現實,但政策端也在力促轉型升級與能耗降低,耗鋼強度可能難以再進一步上升,在中長期維度上,我們預計制造業耗鋼強度的趨勢是向下的。

圖表:各國制造業耗鋼強度比較

資料來源:Wind,CEIC,中金公司研究部

圖表:制造業用鋼佔比

資料來源:國家統計局,中金公司研究部

鋼材出口可能維持高位,但進一步貢獻增量的難度比較大

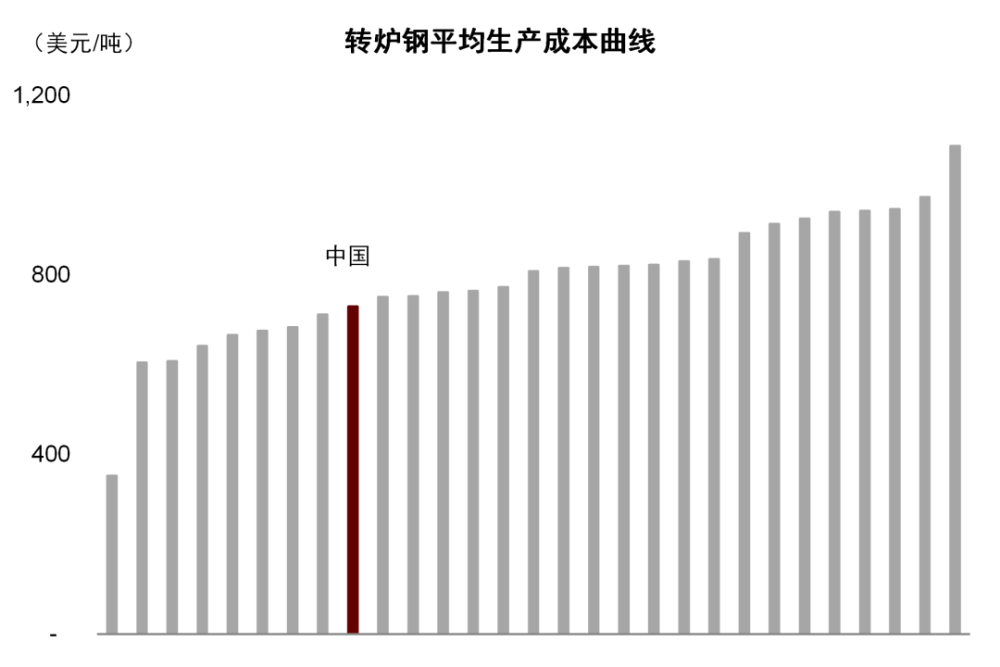

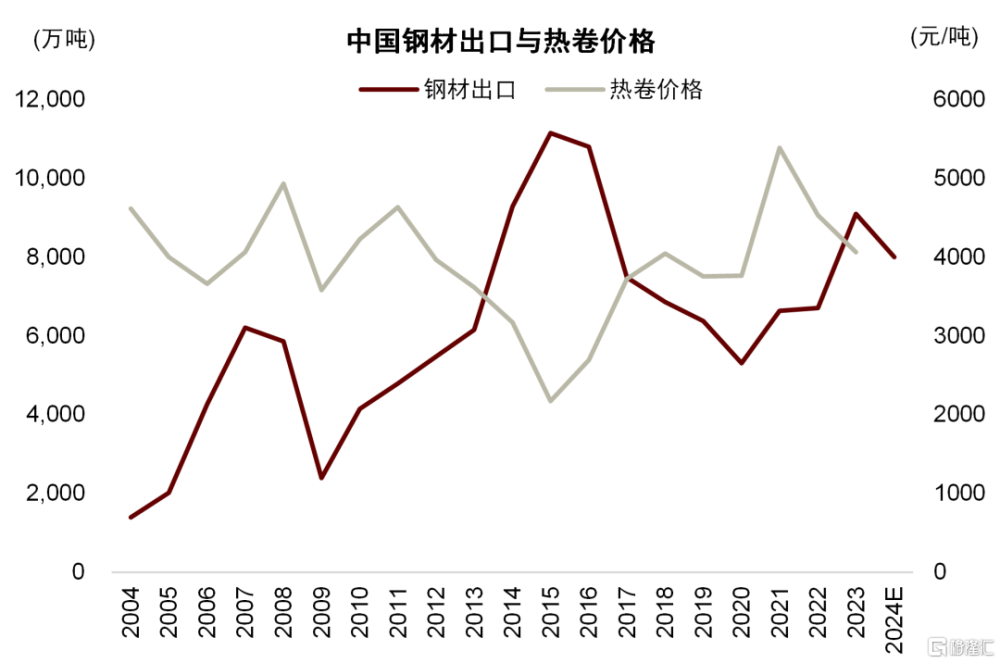

出口強弱的主要決定因素仍爲國內外價差,而價差的本質在於不同市場間的1)供需和2)成本差異。中國去年鋼材出口大增,一方面是在於冶煉加工成本上的優勢,中國鋼廠原材料、能源以及勞動力等的平均成本在全球範圍內均處於偏低水平。從全球鋼材的成本曲线看,中國鋼產體量大、成本差距也比較大,但仍有足夠多的產能在全球成本曲线上位於偏左位置;二是在內需市場較弱的情況下,中國鋼材在產能過剩壓力下“被動”獲得了價格優勢,從歷史上看,中國鋼材出口較強的年份內需均偏弱(比如2014-2016年)。因此我們認爲鋼材出口強實際上是內需弱的一個反映,而內外需難以皆強。

圖表:轉爐鋼生產成本曲线

資料來源:WoodMac,中金公司研究部

圖表:中國鋼材出口與熱卷價格

資料來源:海關總署,Mysteel,中金公司研究部

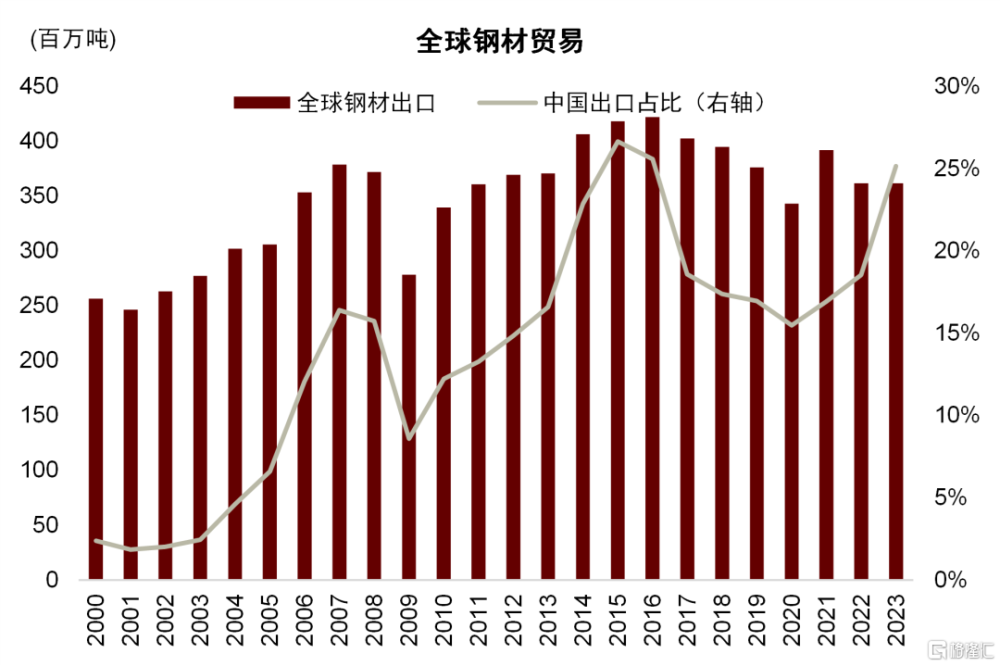

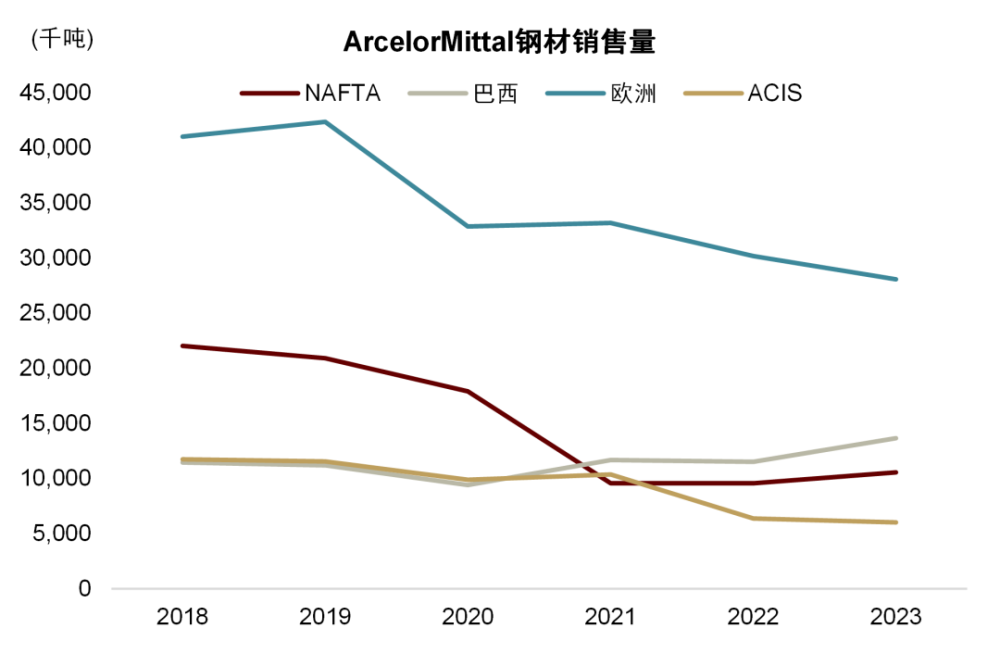

在發達經濟體再工業化、發展中國家城市化、工業化的推動下,2023年海外鋼材表觀消費錄得約8.8億噸,從受俄烏衝擊的2022年的8.6億噸小幅回升,但仍低於2021年。分地區看,北美、南亞、中東、東南亞等地區有增量,南美基本持平、歐洲繼續下滑。以ArcelorMittal公布的各地區鋼材銷量來看,北美和巴西明顯增加,但歐洲與其他(烏克蘭、哈薩克斯坦以及南非)繼續減少。但我們認爲,2023年鋼材出口的強勢,並非完全是全球增量帶動,而更多是存量上的博弈。2023年海外粗鋼產量較2022年並未增長,主要原因是海外鋼廠更多通過控產量以維持利潤率,而中國鋼材則憑借價格與成本優勢填補了缺口。因此我們看到盡管去年全球鋼材總貿易量較2022年有所回落(2022年俄烏擾動貿易流向),但中國出口量的佔比卻是上升的,達到了25%。

展望2024年,若國內市場仍維持偏弱的狀態,我們判斷國內鋼材的價格優勢大概率還是能延續,歐洲、日韓、東南亞等地區或將帶來一些增量需求,因此鋼材出口可能維持高位。不過,全球範圍內看,鋼鐵產能並不缺乏,若海外闲置鋼鐵產能在市場改善的情況下復產,疊加印度、東南亞等地新產能的投產,我們預計中國鋼材出口也將面臨更激烈的競爭,量價或難兩全,增長空間或比較有限。海外進口政策亦是不容忽視的風險。

圖表:全球鋼材出口

資料來源:WoodMac,中金公司研究部

圖表:ArcelorMittal分地區鋼材銷售量

資料來源:公司官網,中金公司研究部

總而言之,我們認爲上述幾個鋼材消費韌性的支撐因素的持續性可能均不太強。從宏觀看,我們維持中國鋼材消費已達峰的觀點。鋼材消費圍繞平台期中樞上下波動或成爲新常態。一方面,鋼材消費相對於經濟增長的彈性或將降低。另一方面,下遊需求的回落也應是逐階的,我們預計2024年鋼材實際消費將同比下降1%。

2024年鐵礦供需增量反轉,緊平衡或有緩解

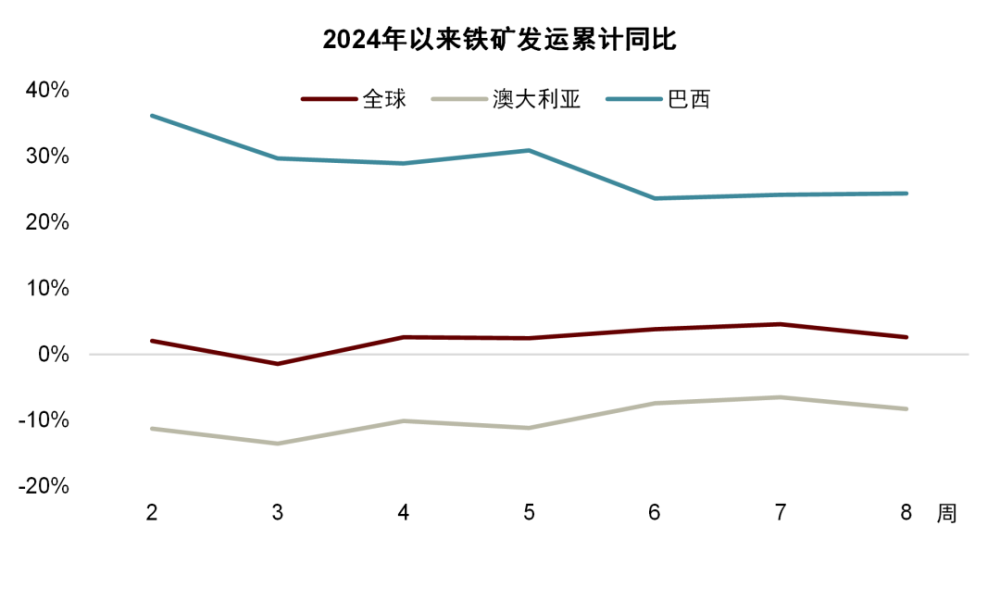

开年以來生鐵產量恢復不及預期。去年四季度以來,鐵礦交易邏輯一直圍繞着2024鐵水產量的預期進行博弈。彼時鐵水韌性較強,市場普遍認爲24年鐵水產量或將進一步增長。但春節假期後鐵水產量與下遊消費恢復不及預期,導致市場下調了對2024年生鐵產量的預期。在供給側,巴西及非主流發運增量超預期。开年以來鐵礦石發運量總體超預期。盡管FMG受事故影響,發運下滑較爲明顯,但淡水河谷及巴西發運衝量較爲明顯,非主流礦亦有所增長,今年以來(截至2月23日)全球發運量累計同比增長了2.6%。供增需平的情況下,港口庫存快速累積,對鐵礦價格形成壓制。

圖表:2024年以來鐵礦發運累計同比

資料來源:Mysteel,中金公司研究部

圖表:中國高爐產能利用率

資料來源:Mysteel,中金公司研究部

圖表:鐵礦石港口庫存

資料來源:Mysteel,中金公司研究部

圖表:鐵礦石鋼廠庫存

資料來源:Mysteel,中金公司研究部

我們在去年11月發布的《2024年展望:乍暖還寒》中,基於中性國內鋼材消費預期(YoY持平)、鋼材出口可能面臨一定壓力(YoY -10%),以及廢鋼產出邊際回升,就已給出了24年生鐵產量將同比下滑的判斷。考慮到終端需求側利好(穩增長、設備更新、出口價格優勢)與壓力(防風險、地產、制造業盈利壓力、海外政策環境)並存,24年終端需求可能依然偏中性。設備更新也將利好鋼制品報廢與廢鋼產出,去年四季度廢鋼資源寬松的趨勢或將繼續延續並對鐵水形成替代,因此,我們依然維持鐵水產量/鐵礦石消費將同比下滑的判斷。從節奏上看,考慮到去年末的財政發力,今年上半年基建實物工作量仍有一定韌性,疊加制造業生產景氣度和鋼材出口動能的延續,環比看我們預計鐵水產量後期仍將逐步回升。海外方面,當前海外鋼廠依然面臨較大的經營壓力,尚未有復產跡象。2024年海外鐵礦消費的恢復可能慢於預期,從後半年开始可能會出現一些端倪。我們預計2024年全球主要海運鐵礦石需求方的增量約1100萬噸。

隨着主流礦山公布了四季度及2023年的產銷報告,我們對2024年全球鐵礦石的發運增量亦有所下調。展望明年,明年全球鐵礦發運的主要變量可能在於FMG、淡水河谷及部分非主流礦。力拓和BHP兩家的資本开支以接續產能爲主,且已基本完成了新舊產能的接續,剩余的產能空間相對有限。淡水河谷在中期維度(2026年)給出了3.4-3.6億噸的產量指引,但2024年產量可能仍落在3.1-3.2億噸的區間,但其23年小幅超預期完成產量目標(3.21億噸,產量指導3.1-3.2億噸),是多年來首次,後續發運值得更多期待。FMG及幾家澳洲中小型礦山的球團粉和低品礦資源或是明年新增量的主要來源,但在新產能投產爬坡期間可能面臨一定運營風險。非主流礦方面,印度生鐵產量的增長可能進一步擠壓其出口資源,低品礦出口政策也存收緊的風險。烏克蘭鐵礦出口恢復情況亦更具較大不確定性。

後續我們會動態地調整鐵礦石發運供給增量的預測。一方面鐵礦的運營風險較高,天氣、運輸、尾礦壩等因素均會制約產量釋放,另一方面考慮到供給的高集中度,鐵礦實際發運對需求變化的反應也是靈活且快速的。基准情形下,我們預計24年全球主要海運鐵礦石供給方增量約2400萬噸。

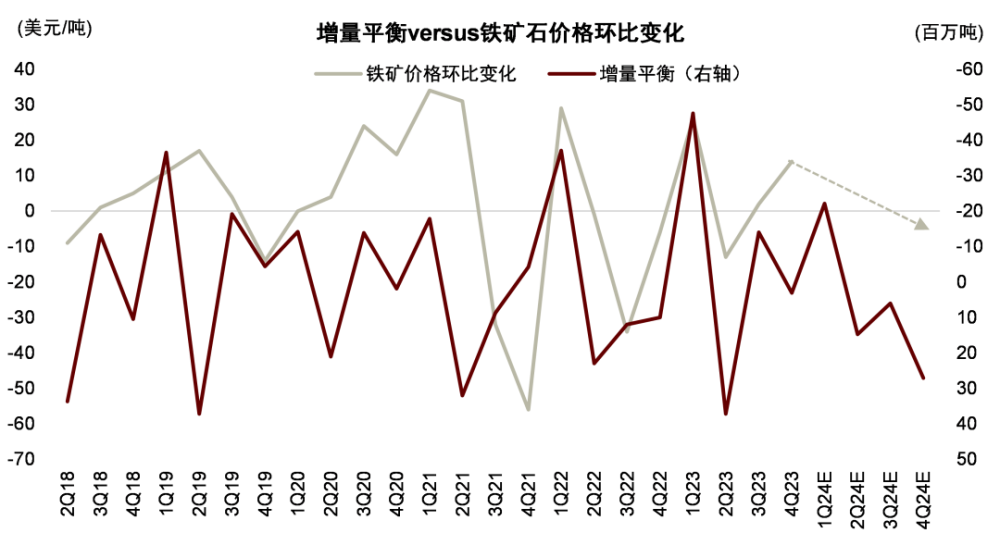

我們測算2023年全球主要海運鐵礦需求和供給的增量分別爲7050萬噸和4300萬噸,相比之下,2024年鐵礦供需增量反轉,緊平衡可能有所緩解,因此我們依然維持全年價格中樞下滑的判斷,年內價格或將呈現前高後低的態勢。不過,考慮到供給的高集中度及運營風險,供給與需求的相對增量也很難出現明顯過剩,補庫幅度可能有限,我們判斷港口和鋼廠整體有1200-2500萬噸的補庫空間。

圖表:鐵礦石增量平衡versus鐵礦石價格環比變化

資料來源:CRU,公司官網,中金公司研究部

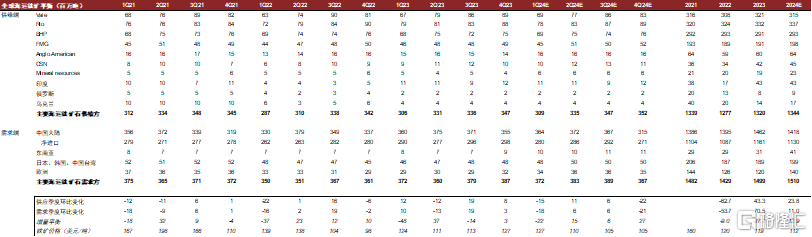

圖表:全球主要鐵礦供需方季度平衡

資料來源:CRU,中金公司研究部

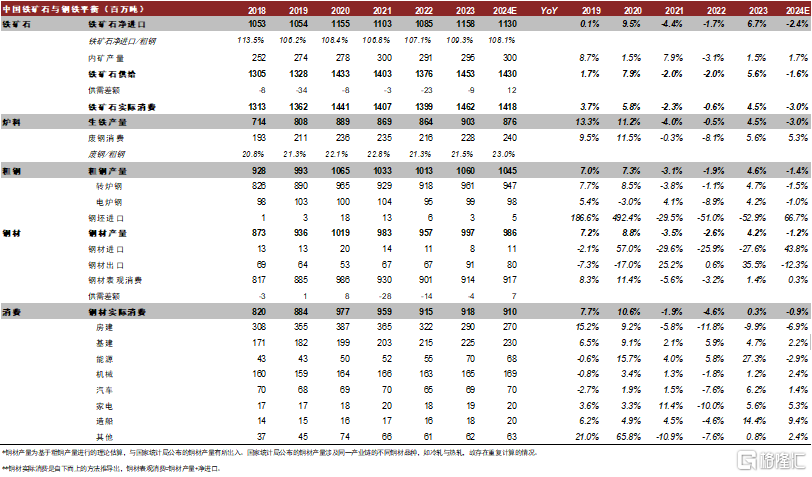

圖表:中國鋼鐵與鐵礦平衡表

資料來源:國家統計局,海關總署,中金公司研究部

注:本文摘自中金2024年2月29日已經發布的《鐵礦展望更新:高不勝寒》

分析員 王炙鹿 SAC 執業證書編號:S0080523030003

分析員 郭朝輝 SAC 執業證書編號:S0080513070006 SFC CE Ref:BBU524

標題:中金:2024年鐵礦供需增量反轉,緊平衡或有緩解

地址:https://www.iknowplus.com/post/85351.html