方正證券:上半年人民幣匯率或挑战7.30-7.40區間

核心觀點

核心觀點:2024年人民幣匯率或“先貶後升”,上半年美元兌人民幣匯率或挑战7.30-7.40區間,上半年即期匯率核心波動區間或保持在7.10-7.30。

從內外貨幣政策“周期差”來看,中國貨幣政策相比美聯儲有更強的“降息”訴求,或是人民幣匯率貶值的重要原因。

從年化波動幅度來看,5.0%或是貨幣政策對人民幣匯率相對合意的年化波動率範圍,與匯率的絕對點位相比,“合意”的波動率或是人民銀行在關鍵節點和重要時刻維穩匯率的重要出發點

預計2024年國際收支延續“再平衡”過程。2022年至2023年國際收支“再平衡”表現爲經常账戶順差收窄、資本和金融账戶跨境資金流出、儲備資產規模因交易和估值雙重因素下滑。2024年國際收支“再平衡”或呈現不同的特點。

2022年至2023年國際收支再平衡引致人民幣匯率走弱,但是走弱的人民幣匯率也是國際收支的自動穩定器。在人民幣匯率充分釋放貶值壓力後,貿易條件改善穩定經常項目、內外資產收益率平衡穩定證券投資項目。

2023年下半年跨境資金選擇“減股、增債”,預計隨着美聯儲“降息”路徑更加明朗,中美利差“倒掛”程度或減弱,外資或繼續增持中債,外資持有人民幣金融資產總規模或回升。

貨幣政策導向:穩短端息差、降長端利率。貨幣政策要“把握好利率、匯率內外均衡”,不再強調“以我爲主”表明人民幣匯率的外部均衡對“降息”的約束更加明顯。貨幣政策短期回歸“穩匯率”狀態。在2024年上半年人民幣匯率仍然有貶值壓力的情形下,“降息”的兩條路徑:

階段性釋放貶值+及時“降息”鋪排。人民幣匯率中間價是貨幣政策穩定匯率的風向標,如果中間價適時上調,那么即期匯率的貶值壓力將被階段性釋放,同時意味着貨幣政策的重心階段性轉移到利率政策,在“把握好利率、匯率內外均衡”的指引下,通過中間價調整釋放人民幣匯率貶值壓力,可以爲國內“降息”爭取利率空間。

相對舒適的“穩匯率”壓力+推遲“降息”。貨幣政策維穩匯率亦處於相對舒適的時期,但是人民幣匯率的貶值預期依然存在,以相對舒適的“穩匯率”政策,等待美聯儲和歐洲央行等主要經濟體貨幣政策“降息”路徑明朗化,或也是漸漸消解貶值預期、爲利率政策贏得空間的選項。

風險提示:(1)美聯儲“降息”路徑不明晰,美債收益率和美元流動性尚有不確定性;(2)中國的積極財政政策效應遲滯,或地產行業風險繼續發酵,引致經濟基本面不穩定;(3)中國的地方政府債務化解風險。

正文如下

1

2024年上半年人民幣或有貶值風險

2月份以來,隨着市場對貨幣政策“降息”預期的升溫,無風險利率快速下行,10年期國債收益率以及30年期國債收益率紛紛跌破1年期MLF政策利率,人民幣匯率貶值壓力也在重新蓄積。

1.1 年初以來人民幣匯率累積貶值壓力

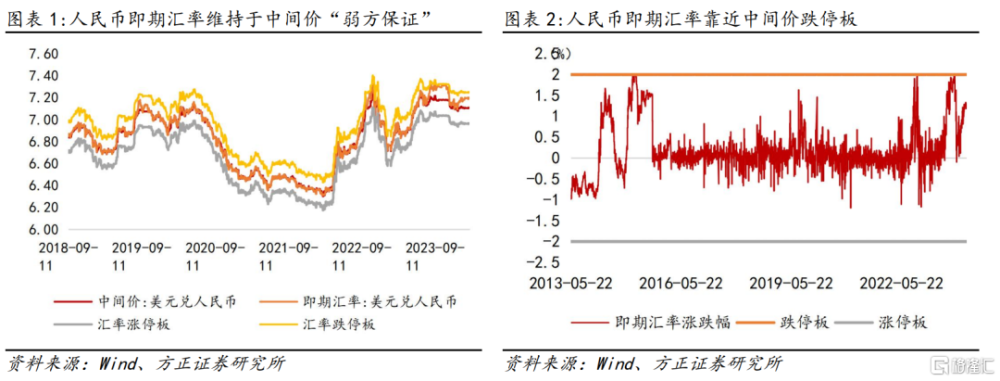

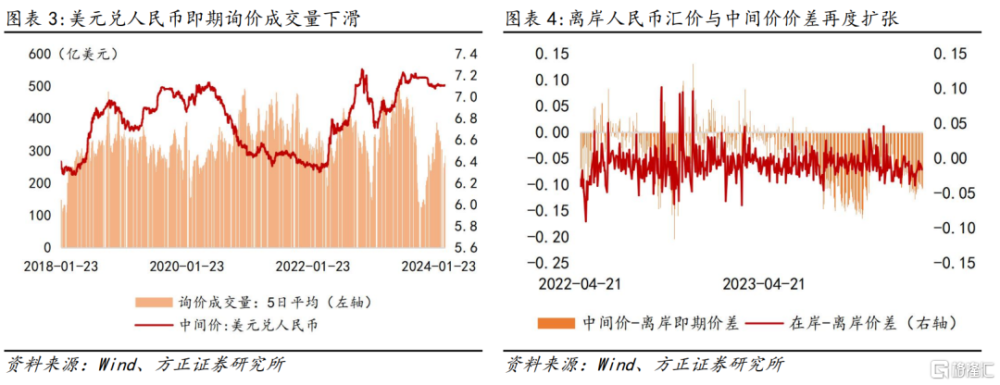

人民幣即期匯率重回中間價“弱方保證”區間。從2014年3月17日起,銀行間即期外匯市場人民幣兌美元交易價浮動區間擴大至2.0%,自此每日銀行間即期外匯市場人民幣兌美元報價的波動區間即是當日中間價上下2.0%的幅度,也就意味着,2.0%可視爲人民幣即期匯率的“漲跌停板”。當人民幣匯率累積貶值壓力之時,即期匯價處於中間價的“弱方保證”,即貼近跌停板;當人民幣匯率累積升值壓力時,即期匯價處於中間價的“強方保證”,即接近漲停板。2023年8月貨幣政策“降息”之後,人民幣匯率釋放貶值壓力,即期匯率有長達3個月的時間持續貼近中間價“跌停板”,期間人民幣匯率在岸匯價和中間價之間的偏差持續擴張,最終在2023年11月中旬人民幣逐步升值之後,即期匯率向中間價收斂。

從1月底市場對貨幣政策“降息”預期升溫之後,人民幣即期匯率重回中間價“弱方保證”區間,以2月28日中間價7.1075來看,即期匯率收盤價7.1986低於中間價1.28%,整個2月份即期匯率始終停留在中間價的“弱方保證”區間。

從離岸人民幣即期匯率來看,離岸即期匯率與中間價的偏離也再度擴張,回到了2023年8月至11月人民幣匯率貶值壓力最大的時期。中間價勉力維持在7.10左右和在岸/離岸即期匯率走弱,共同反映2月份以來,人民幣匯率的貶值壓力在重新蓄積,而人民銀行維持中間價的匯率調控模式重歸2023年下半年和2022年下半年的情形。

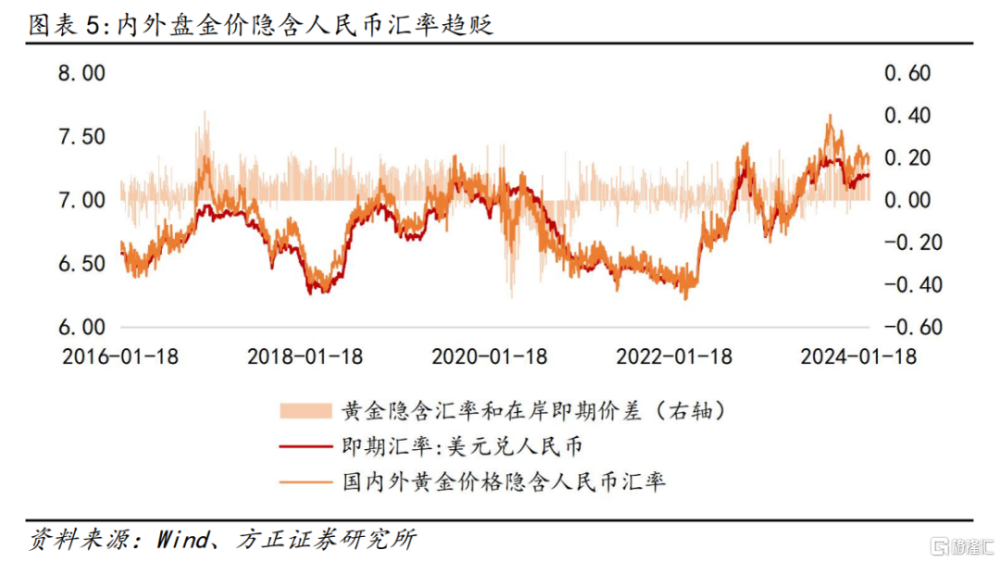

從銀行間市場美元兌人民幣即期詢價成交量來看,截至2024年2月28日,即期詢價成交量僅有227億美元,5日平均成交量也僅有285億美元,從2023年10月份人民銀行开始“穩匯率”以來,詢價成交量即維持在255億美元的平均值,2023年11月份人民幣匯率升值之後,2024年1月份即期匯率詢價日均交易量一度反彈回346億美元的水平。詢價成交量下滑印證市場進入“穩匯率”的交投模式。

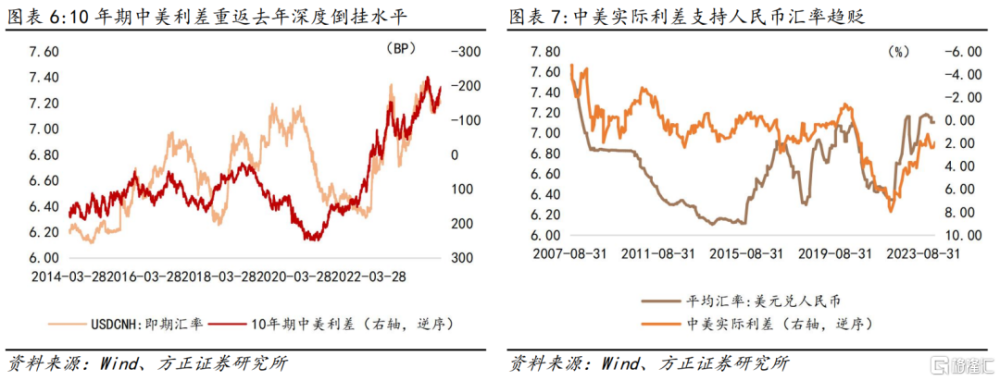

1.2 內外盤金價隱含人民幣貶值預期

內外盤黃金價格價差隱含較強的人民幣匯率貶值預期。截至2024年2月28日,SHFE和COMEX黃金期貨價格價差隱含的人民幣匯率爲7.34,2024年年初以來,內外盤黃金價差繼續定價人民幣匯率貶值。然而大宗商品並非指向同一方向,從SHFE銅和COMEX銅的內外盤價差來看,銅價隱含人民幣匯率則爲7.1626,甚至階段性低於即期匯率水平。

從驅動因素上來說,大宗商品價格本質的決定因素還是供給和需求的相對變化,內外兩個市場供應的邊際變化極容易導致內外價格出現偏離。從黃金和銅兩個大宗商品市場來看,內外部供需和稅率等因素均是可能導致兩個市場對匯率預期不一致的原因。大宗商品隱含的人民幣匯率貶值預期未必一定會兌現。但是滬金相對外盤黃金的“溢價”已經充分定價了人民幣匯率重返2023年貶值高點的預期。

1.3 2024年上半年:美元兌人民幣匯率或挑战7.30-7.40

從內外貨幣政策“周期差”來看,中國貨幣政策相比美聯儲有更強的“降息”訴求,或是人民幣匯率貶值的重要原因。

從10年期中債和美債收益率的對比來看,截至2月28日,2024年以來,10年期中債收益率已經累計下行22個bp至2.34%,已經定價1年期MLF高達15個bp的“降息”預期,但是10年期美債收益率反而累計上行43個bp至4.31%,與今年年初低於4.0%的水平相比,市場對美聯儲首次降息的預期在向後推遲。從無風險收益率內外對比來看,中國央行有比美國央行更強的“降息”訴求,中債和美債利率的“一降一升”,推動10年期中美利差重返接近200個bp的高位水平。

從對“降息”預期的內外對比看,10年期中債收益率已經隱含了對貨幣政策“降息”15個bp的預期,且收益率曲线正在繼續走向平坦化,但是當前的美元指數和美債收益率或已經定價美聯儲2-3次降息的預期。無論基於降低國內偏高的實際利率,還是適當調貶人民幣匯率以維持“再通脹”環境,人民幣匯率應適時貶值。2024年人民幣匯率或“先貶後升”,上半年美元兌人民幣匯率或挑战7.30-7.40區間,上半年即期匯率核心波動區間或保持在7.10-7.30。

從年化波動幅度來看,人民銀行估算2023年人民幣對美元匯率年化波動率爲 4.9%,5.0%或是貨幣政策對人民幣匯率相對合意的年化波動率範圍,與匯率的絕對點位相比,“合意”的波動率或是人民銀行在關鍵節點和重要時刻維穩匯率的重要出發點。

1.4 貨幣政策:穩短端息差、降長端利率

貨幣政策短期回歸“穩匯率”狀態。盡管2023年11月份之後人民幣匯率貶值壓力緩解,2024年开年以來人民幣匯率中間價維持在7.10左右,在美元指數年初以來累計上漲超過2.50%的情況下,在岸即期匯率也只是貶值1.50%左右,人民幣匯率相比其他非美貨幣保持堅挺,但是並不代表人民幣匯率的約束淡化。2月份維持人民幣匯率相對穩定或是MLF和LPR“非對稱降息”的重要考量因素。

實際上,2023年下半年以來,貨幣政策在如何平衡利率和匯率上已經出現了明顯的變化。2023年上半年貨幣政策的表述是“以我爲主兼顧內外平衡”,此時強調“以我爲主”表明匯率是總量寬松的“隱性約束”,人民銀行可以在及時釋放人民幣匯率貶值壓力的情況下適時寬松,因此出現了去年6月份和8月份的兩次“降息”和9月份的“降准”。然而隨着去年三季度人民幣匯率貶值至階段性高點7.35,保持匯率穩定形成對貨幣政策的“顯性約束”。2023年第三季度貨幣政策執行報告和第四季度貨幣政策執行報告,對貨幣政策的表述改爲“把握好利率、匯率內外均衡”,不再強調“以我爲主”表明人民幣匯率的外部均衡對“降息”的約束更加明顯。2024年2月份貨幣政策總量寬松就是平衡利率和匯率兩方面的結果。

“穩匯率”模式下貨幣政策穩短端利率、降低長端利率。從把握利率和匯率內外均衡關系上看,貨幣政策的寬松方向受到匯率的外部約束增強,繼續調降短端利率的空間受到“穩匯率”的限制,但是從推動綜合融資成本穩中有降的政策訴求來看,繼續壓降貸款利率繼續是貨幣政策的導向,2月份“非對稱降息”的安排表明貨幣政策寬松的方向或是“穩短端利率、降長端利率”,在沒有增加人民幣匯率貶值壓力的情況下,引導融資成本下行。這種情形同樣出現在2022年“穩匯率”的下半年。因此預計在2024年上半年人民幣匯率仍然有貶值壓力的情形下,貨幣政策後續“降息”或有兩條演化路徑:

階段性釋放貶值+及時“降息”鋪排。人民幣匯率中間價是貨幣政策穩定匯率的風向標,基於在岸即期匯率是中間價±2.0%的定價機制,中間價保持在7.10左右,也就意味着即期匯價的波動區間被“限定”在6.95-7.25的範圍內,而當前的人民幣匯率預期已經貼近這一區間的高點。如果中間價適時上調,那么即期匯率的貶值壓力將被階段性釋放,同時意味着貨幣政策的重心階段性轉移到利率政策,在“把握好利率、匯率內外均衡”的指引下,通過中間價調整釋放人民幣匯率貶值壓力,可以爲國內“降息”爭取利率空間。

相對舒適的“穩匯率”壓力+推遲“降息”。目前美元指數和美債收益率窄幅波動,誘發人民幣匯率劇烈波動的外部因素處於相對平靜的時期,此時貨幣政策維穩匯率亦處於相對舒適的時期,但是人民幣匯率的貶值預期依然存在,以相對舒適的“穩匯率”政策,等待美聯儲和歐洲央行等主要經濟體貨幣政策“降息”路徑明朗化,或也是漸漸消解貶值預期、爲利率政策贏得空間的選項。

綜合以上兩條路徑來看,推動融資成本降低需要政策利率繼續下調,利率下行預期和匯率貶值預期正在發酵,留給中國央行的或更多是選擇一個恰當的時機和一條舒適的路徑。

2

2024年國際收支延續“再平衡”

國際收支的制度設計決定匯率和跨境資金流的關系,中國的國際收支目前實施的是“經常項目可兌換+不承諾資本項目可兌換”的制度搭配,並保持在極端情況下進行資本管制的選項。由於資本账戶“管道式”有限开放,跨境資金並不具備完全自由流動的條件,導致無論是有拋補的利率平價,還是無拋補的利率平價,均不適用於人民幣匯率的決定。因此人民幣匯率升貶值是國際收支的結果。2022年至2023年國際收支再平衡是人民幣匯率連續走弱的原因,但是走弱的人民幣匯率也會成爲國際收支的穩定器。預計2024年國際收支延續“再平衡”,人民幣匯率保有一定程度的貶值壓力。

我們將國際收支的科目做一個橫向拆分重組,對人民幣匯率決定因素來說,基於商品貿易的經常項目和直接投資構成人民幣匯率的“基本盤”,而基於內外利差和匯率升貶值預期波動的證券投資等項目則是人民幣匯率的“投機盤”。

2.1 人民幣匯率“基本盤”:經常項目順差收窄

基於貨物貿易的經常項目順差在2015年“8.11”匯改之後始終是穩定人民幣匯率的“壓艙石”。2020年新冠疫情之後,中國“大且全”的供應鏈體系建立起強大的對外貿易比較優勢,同時抗疫的制度優勢也賦予了人民幣資產“避風港”屬性,穩固了人民幣升值的基本盤,同時也造就了2020年至2021年海外資金湧入人民幣資產的“牛市”行情。可在2022年全球相繼邁入疫後重建產業鏈的階段,疫情期間流入中國的貿易份額回流,引致2022年至2023年中國淨出口下滑、經常項目盈余下降,對人民幣匯率的支撐作用也自然回落。

從2023年全年國際收支平衡表看,2023年經常項目順差累計爲2642億美元,同比降幅超過34%,創下近3年來的新低。在疫情防控轉軌之後,對外开發加大服務貿易逆差、全球重構產業鏈縮減商品貿易順差,導致經常項目順差盈余下降。從人民幣匯率的決定來看,中國出口鏈的全球競爭力和市場份額決定人民幣實際有效匯率,在2020年之前,中國商品出口份額已經面臨“瓶頸”,在2015年“8.11”匯改階段性推動出口份額達到13.73%之後即停留在此水平,相對應的則是人民幣實際有效匯率同樣止步不前,可2020年新冠疫情凸顯中國產業鏈競爭優勢,推動中國商品出口份額躍升到2021年15.03%的水平,人民幣匯率也因此強勢突破上漲。然而2022年至2023年連續2年商品出口份額回落,對人民幣匯率的支撐作用下降。

從結匯意愿看,截至2023年末,經常項目累計結匯率爲52.65%,累計售匯率爲51.91%,結售匯率之差僅有0.74個百分點,而這一差值在2024年1月份繼續收窄,在2024年1月份經常項目結匯率下降至52.44%的帶動下,結售匯率差值下滑至0.62個百分點。非金融企業部門主動結匯意愿下滑,在持幣選擇上越來越傾向於多樣化,或是1月份人民幣匯率升值受阻於7.10關口的基本面原因。但是經常項目中貨物貿易主動結匯意愿卻有所提高,反映出商品貿易依然是穩定人民幣最牢固的“底盤”。因此從人民幣匯率最穩定的“基本盤”來看,人民幣重返升值趨勢的必要條件是經常項目盈余恢復擴張和非金融部門結匯意愿提高,前者需要看到出口增速的連月回升,貿易份額趨穩且“創匯”能力提高,後者需要市場對人民幣以及人民幣資產有信心,包括人民幣金融資產能提供一個更高的投資回報率。

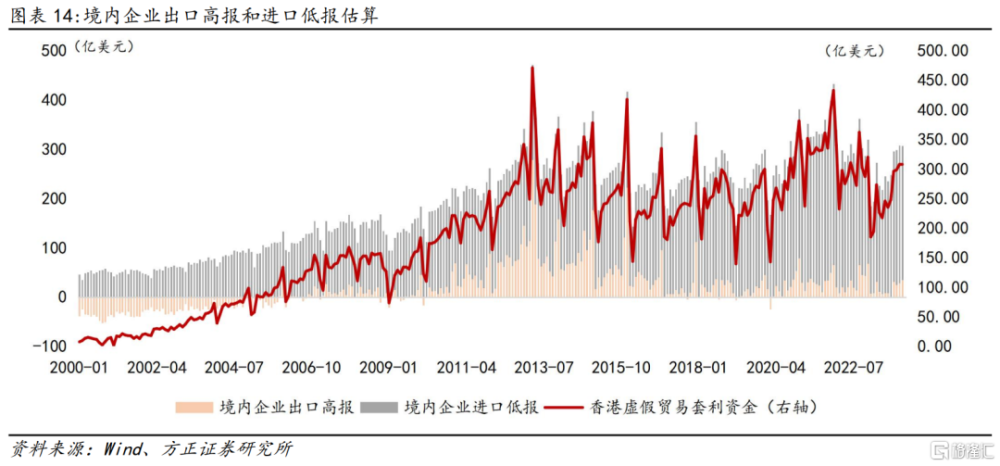

由於離岸和在岸的匯價差和利率差,並且中國國際收支中經常項目基本實現可自由兌換,因此通過經常項目“虛假貿易”渠道的資金流動是境內外資金套利的一種模式。通過經常账戶的“貿易套利”資金,一般會在人民幣升值時“高報出口、低報進口”(資金流入)、人民幣貶值時“低報出口、高報進口”(資金流出),進而實現資金跨境流動。

我們以“中國大陸對中國香港的出口-中國香港從大陸的進口”表示“出口高報”程度,以“中國香港對大陸的出口-大陸從中國香港的進口”表示“進口低報”的數量,兩者相加即是經過中國香港的經常項目下套利資金的流入程度。2023年全年,“出口高報”套利資金累計爲202億美元,而“進口低報”的套利資金則累計有2832億美元,合計來看,兩項合計達到3034億美元。從套利資金來看,從中國香港的貿易渠道進入大陸的資金流入依舊是正值,並未出現“資金出逃”現象,但是流入規模卻同比下降,2022年全年套利資金還有3578億美元的規模,其中“出口高報”爲369億美元,“進口低報”爲3209億美元。經常項目下套利資金的流動規模與人民幣匯率波動正相關,2023年人民幣匯率波動中樞上移,導致經常項目貿易套利資金同比少增。

2.2 人民幣匯率“基本盤”:直接投資逆差

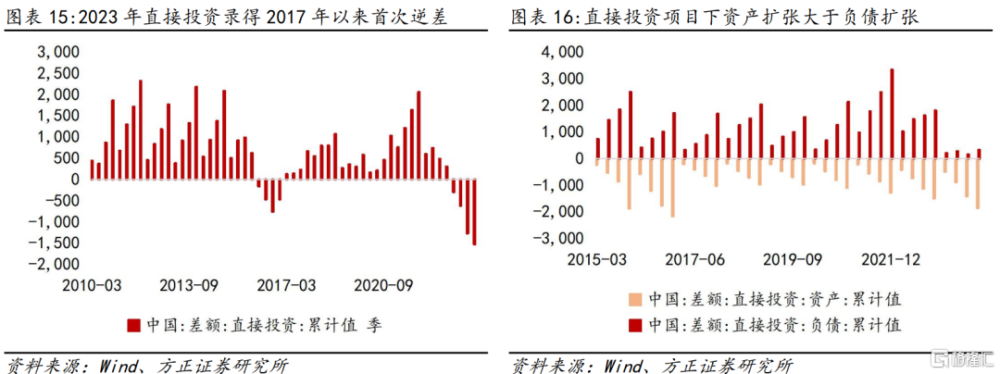

2023年直接投資大幅逆差引起市場對“外資撤資”的擔憂。根據國際收支平衡表初值,2023年全年直接投資逆差錄得1525億美元,既是2017年以來首次出現年度逆差,又是2022年以來直接投資萎縮趨勢的延續。

2022年以來,全球群體免疫的推進導致訂單回流本土、“中國1+N”战略導致供應鏈被部分替代,商品貿易和FDI對人民幣匯率的穩定器作用被部分削弱。直接投資錄得逆差或不能說明外資在加速離華,造成直接投資逆差的原因一方面或確是由於外資流入規模縮減,外資直接投資下滑;另一方面或是由於中國企業在加快走出去,增加對海外的直接投資。如果是在資本和金融項目下直接投資出現如此結構性變化,那么直接投資的轉變或不會在短短的2-3年內即轉變回來,資本和金融項目下直接投資或延續趨勢性逆差的狀態。

從國際收支平衡表來看,直接投資的資產端爲負是本國資金流出、直接投資的負債端爲正意味着外國資本流入。2023年全年來看,直接投資項目下,外國對華直接投資淨流入330億美元,相比2022年全年大幅收窄1472億美元,但是外國對華直接投資依然是正值。相反的是,中國企業對海外直接投資全年1855億美元,相比2022年增加358億美元。海外對華直接投資的頂峰是2021年,在此之後隨着海外供應鏈修復,直接投資流入規模萎縮,而中國企業走出去的步伐近3年越來越快。

2.3 人民幣匯率“投機盤”:跨境流出壓力幾何?

與“基本盤”相比,資本與金融項目是人民幣匯率的“投機盤”,其中證券投資账戶更是跨境資金高波動進出的渠道。

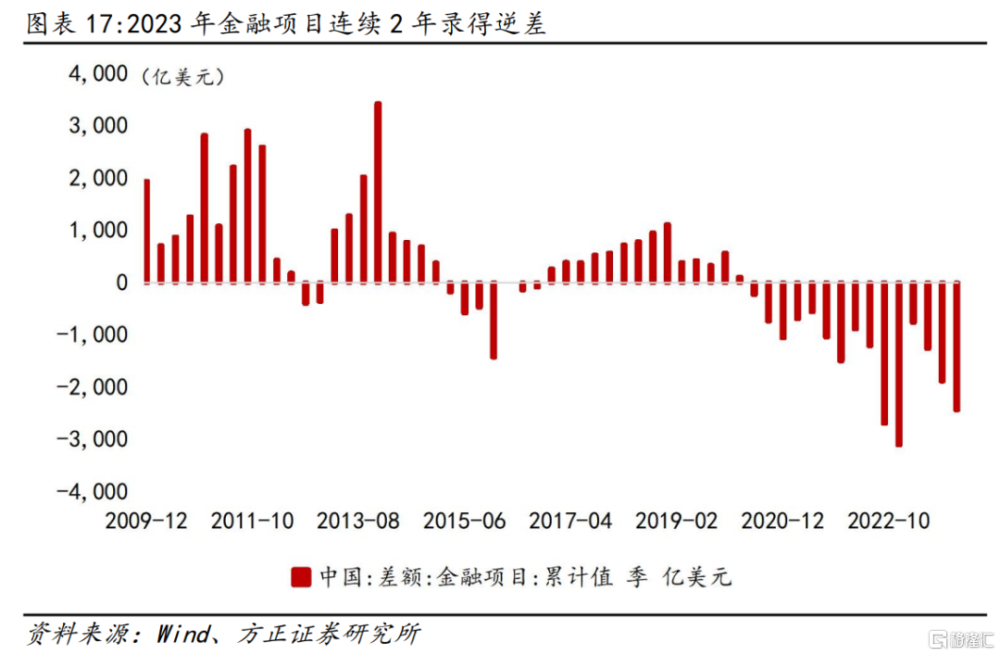

從國際外匯管理局發布的數據顯示,2023年全年金融項目錄得逆差2439億美元,相比2022年全年3110億美元逆差規模邊際收窄,主要源自2023年下半年外資選擇增持人民幣債券資產,繼續保持2017年以來的持續逆差。

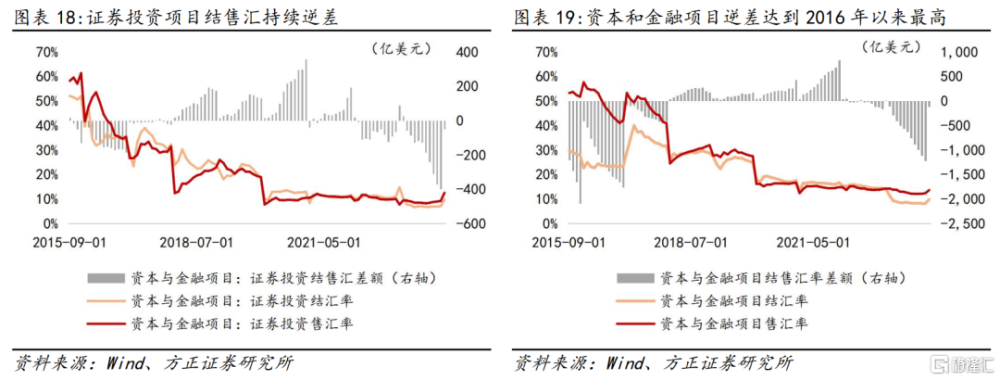

2023年全年證券投資項目銀行代客結售匯逆差累計達到399億美元,並且主動售匯率高於主動結匯率,表明市場更想持有美元資產而非人民幣資產。

從證券投資項目下資金流動來看,當前跨境資金流出壓力已經高於2022年Q2-Q3人民幣貶值期間,由於證券投資項目跨境資金流“天然”帶有較強的波動性,從邊際上引導本輪人民幣貶值。“基本盤”和“投機盤”資金淨流出形成共振,成爲2023年以來人民幣匯率貶值的國際收支基礎。

2.4 股債市場跨境資金流動:“減股、持債”

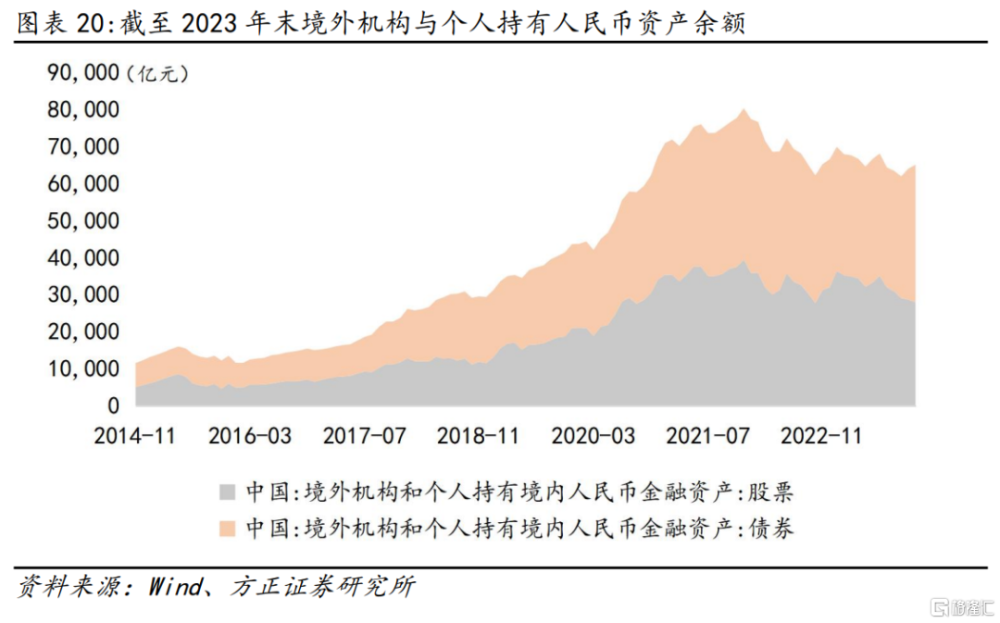

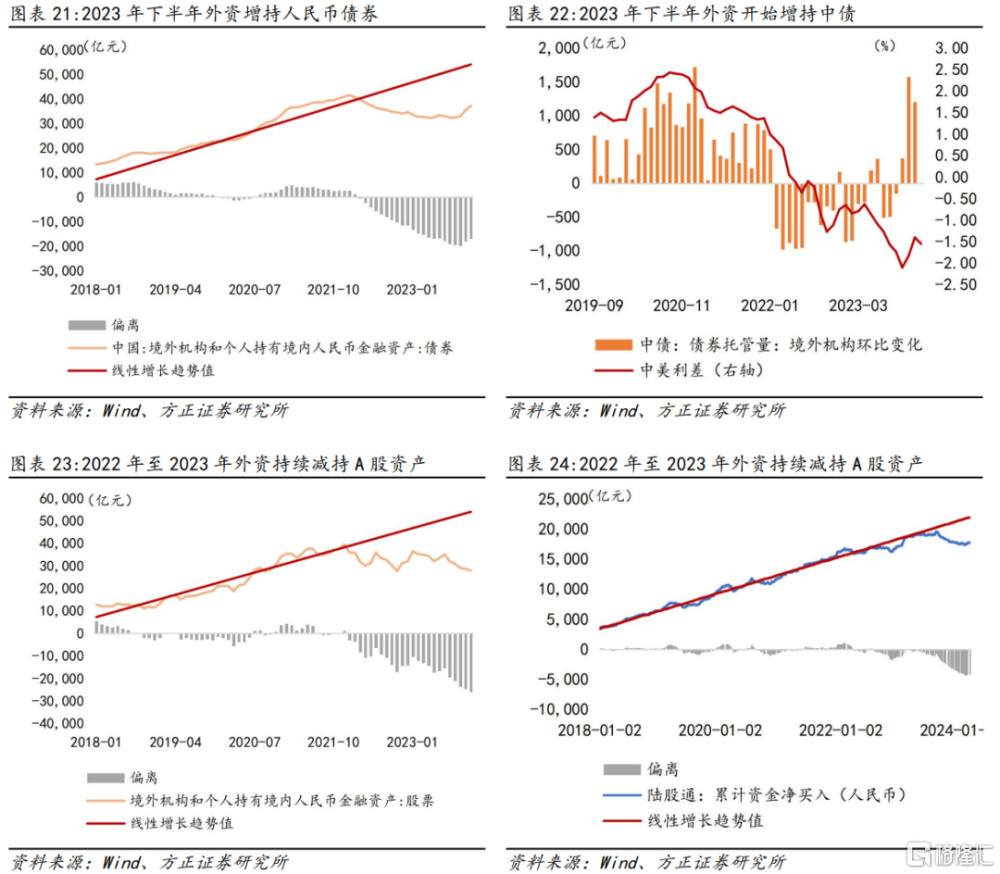

2023年下半年證券投資項目跨境資金外流正邊際企穩。根據中國人民銀行最新更新的數據顯示,截至2023年末,境外機構和個人持有人民幣股票資產2.79萬億,相比2022年末減持了4063億;持有人民幣債券資產3.72萬億,相比2022年末增持了607億。在外資重新增持中債的帶動下,2023年最後2個月,境外機構和個人持有的股債余額同比增速轉正。

如果以2018年1月至2021年12月底設置外資增持債券和股票資產的线性增長趨勢线,那么從2021年12月至2022年1月开始,外資已經連續2年減持債券和股票資產,截至2023年末,外資持有債券資產余額已經距離趨勢线尚有1.68萬億的偏差,而持有的股票資產余額已經距離趨勢线達到2.61萬億。2023年9月份之後,外資對人民幣資產的偏好出現了分化,繼續減持股票資產的同時开始增持人民幣債券。

從托管數據來看,截至2024年1月末,境外機構持有銀行間市場債券3.87萬億元,環比增加約2000億元,從2023年9月份算起,外資已經連續5個月淨增持人民幣債券,合計增持規模約6900億元。

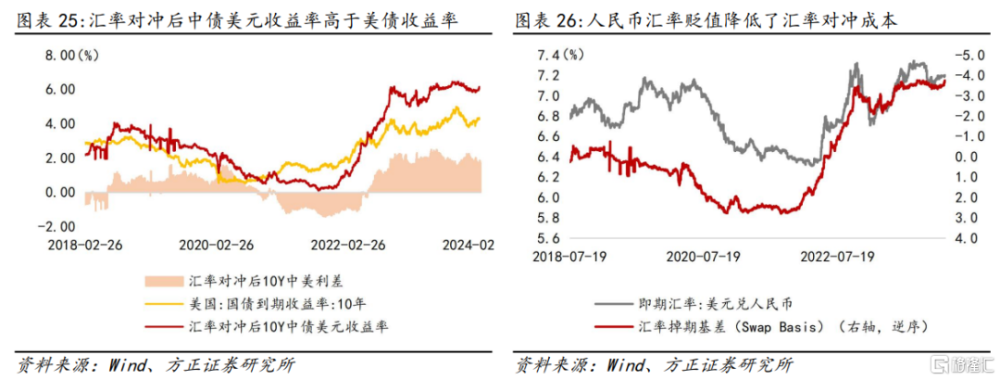

外資增減債券資產的選擇,或並不直接與中美利差的絕對水平相關,而是“中美利差水平+匯率因素+投資分散化”等多重因素共同作用的結果:(1)中美利差保持深度全期限“深度倒掛”,中債的絕對收益率水平相比美債收益率從名義上性價比偏低;(2)如果考慮匯率因素,在“即期換人民幣→买入中債並對衝鎖定匯率成本→賣出中債並換美元”的Carry Trade交易中,基於拋補定價原則的匯率對衝也會影響中美債券之間投資的性價比,較高的匯率和成本會不斷推升鎖匯成本,並侵蝕掉持有中債的收益空間,而當人民幣匯率相對美元貶值,導致鎖匯成本較低時,經過匯率對衝後的中債美元收益率卻未必會低於美債收益率。

在過去3年時間裏,2022年一季度由於人民幣匯率已經“高估”,鎖匯成本過高導致資金开始流出債券市場,持有中債的Carry Trade迎來逆轉,但是2023年9月份,由於7.30-7.40區間的人民幣匯率降低了匯率對衝成本,導致持有中債的Carry Trade“復活”,匯率因素成爲影響外資是否選擇持有中債的重要變量;(3)從分散化投資來看,市場共識認爲美聯儲已經臨近“降息”,美債收益率或漸次下行,美債優於中債的相對性價比優勢在縮窄,國際資本尋求頭寸的部分回補。

從以掉期基差(Swap Basis)度量的外匯對衝成本來看,隨着掉期點差在負值區域不斷走擴,降低的鎖匯成本擴張了中美債息差收益,“融資美元、持有人民幣資產”的人民幣套息Carry Trade空間被重新拉开。考慮到經匯率對衝之後中債的美元收益率,截止2月28日,10Y中債的美元收益率達到6.08%,超過10年期美債收益率1.81個百分點;1Y中債的美元收益率達到5.53%%,高於1Y美債收益率的0.53個百分點。基於人民幣套息交易的持續激活,2023年9月份之後,跨境資金流出壓力邊際減緩。如果2024年下半年中美利差开啓收斂、股票資產回報率回升,人民幣金融資產相對海外資產的相對性價比擡高,跨境資金流動或更加偏向有利於人民幣匯率的方向演化。

3. 風險提示

(1)美聯儲“降息”路徑不明晰,美債收益率和美元流動性尚有不確定性;

(2)中國的積極財政政策效應遲滯,或地產行業風險繼續發酵,引致經濟基本面不穩定;

(3)中國的地方政府債務化解風險。

注:本位爲節選自方正證券2024年2月29日發布的《上半年人民幣匯率或挑战7.30-7.40區間》,分析師:蘆哲 S1220523120001、王洋 S1220523120003

標題:方正證券:上半年人民幣匯率或挑战7.30-7.40區間

地址:https://www.iknowplus.com/post/85349.html