索寶股份闖關滬主板,“復星系”參股,償債能力明顯承壓

據上交所公告,上海證券交易所上市審核委員會定於2023年6月29日召开2023年第60次上市審核委員會審議會議,屆時將審議寧波索寶蛋白科技股份有限公司(簡稱:索寶股份)的首發IPO申請事項,公司擬登陸滬市主板,東吳證券爲其保薦機構。

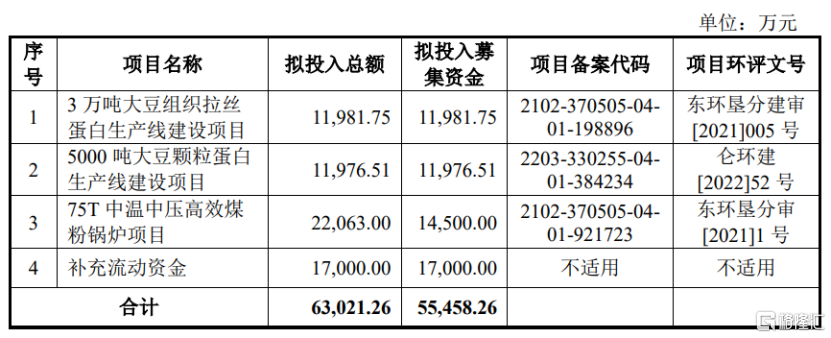

本次發行上市,公司擬募資5.55億元,計劃用於“3萬噸大豆組織拉絲蛋白生產线建設項目”、“5000噸大豆顆粒蛋白生產线建設項目”、“75T中溫中壓高效煤粉鍋爐項目”、“補充流動資金”。

(募集資金用途,圖片來源:招股書)

公司成立於2003年,主營業務爲大豆蛋白系列產品的研發、生產和銷售。

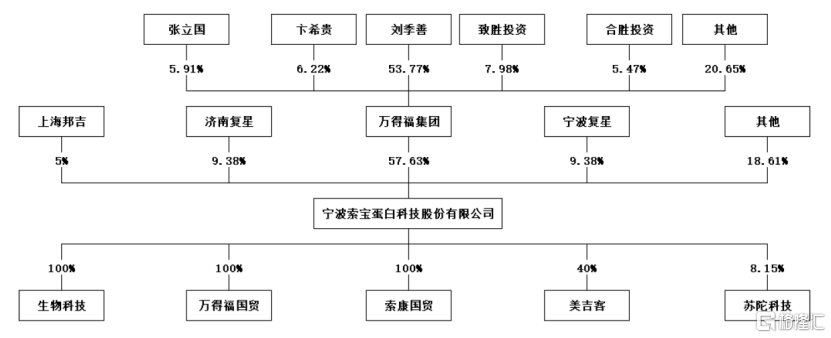

截至最新招股書籤署日,公司的控股股東爲萬得福集團,其直接持有公司82,748,091股股份,持股比例爲57.63%;實際控制人爲劉季善,其通過萬得福集團、合信投資間接合計持有公司32.69%的股份。

此外,濟南復星、寧波復星分別持股爲9.38%、9.38%,二者均爲復星創富作爲私募基金管理人管理的基金。

(股權結構圖,圖片來源:招股書)

1.主營業務毛利率逐年下降

目前,索寶股份的生產主體包括母公司索寶股份和子公司生物科技。其中,生物科技主要產品包括大豆低溫豆粕、大豆分離蛋白、非功能性濃縮蛋白、組織化蛋白、大豆油等產品。

其中,大豆低溫豆粕主要用於其他大豆蛋白產品的生產,非功能性濃縮蛋白主要銷售給母公司,用於進一步生產功能性濃縮蛋白、組織化蛋白等,少部分對外出售。

公司主營業務收入均來源於上述大豆蛋白、非轉基因大豆油等產品的銷售。其中大豆蛋白、非轉基因大豆油銷售收入合計佔主營業務收入的比例在90%左右。

根據招股書,目前索寶股份的大豆蛋白相關產品的主要客戶群體包括肉制品生產廠商(如雙匯發展)、休闲食品生產廠商(如鹽津鋪子)、速凍食品生產廠商(如三全食品)、醫藥企業(如聯邦制藥)等;公司非轉基因大豆油主要客戶群體包括餐飲企業(如海底撈)、食用油深加工企業(如魯花集團)等。

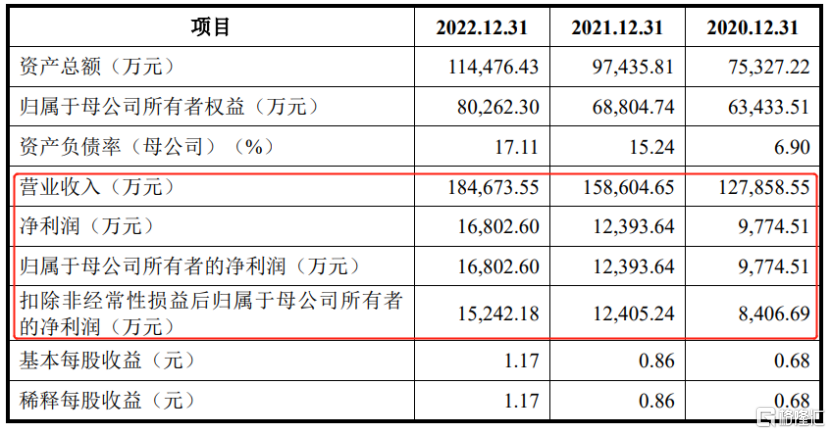

經營業績方面,2020年至2022年,公司的營業收入分別爲12.79億元、15.86億元、18.47億元,相對應的歸母淨利潤分別爲9774.51萬元、1.24億元、1.68億元,呈現一定的增長。

(公司主要財務數據和財務指標,圖片來源:招股書)

不過,2023年1-6月由於公司主要產品價格隨着原材料價格下降而降低,且匯兌收益不及上年同期,公司預計上半年營業收入、淨利潤均有所下降。預計營業收入爲8.1億元至8.5億元,同比減少5.78%至10.21%;歸母淨利潤爲7500萬元至7900萬元,同比減少7.17%至11.87%。

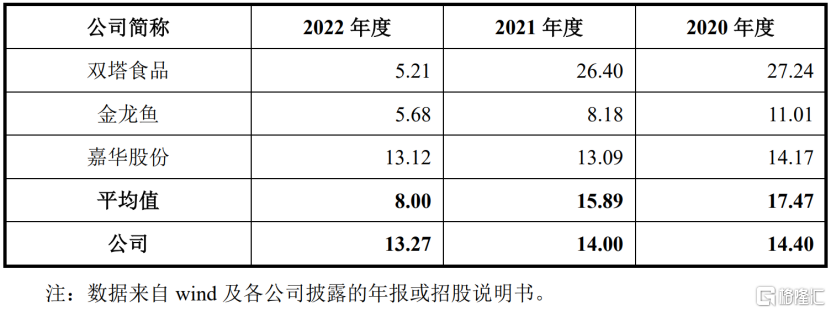

報告期內,公司的主營業務毛利率分別爲14.40%、13.83%和13.05%,受原材料成本上升影響,毛利率呈現逐年下降的態勢。

(同行業可比公司綜合毛利率對比情況,圖片來源:招股書)

2.償債能力下降

市場競爭格局方面,據統計,我國大豆蛋白加工行業主要的生產企業近20家,年產能約80萬噸,產能主要集中在山東省境內,國內大豆蛋白廠商年銷售規模約爲65萬噸,內銷與外銷分別佔比約45%和55%。

按大豆蛋白年銷量排名,排在行業前列的生產商主要包括臨沂山松生物制品有限公司、山東禹王生態食業有限公司、山東御馨生物科技股份有限公司、山東嘉華生物科技股份有限公司及索寶股份,5家生產商佔全市場份額的比例約爲60%,行業集中度相對較高。

據測算,索寶股份大豆蛋白的銷售規模約佔國內大豆蛋白廠商銷售規模的10%左右。

值得注意的是,公司境外業務收入佔比較高,存在一定的匯率波動風險。報告期內,境外業務收入佔比分別爲31.03%、31.95%和34.80%,其中出口業務主要採用美元報價和結算。近年來人民幣匯率波動幅度較大,尤其是2022年4月以來人民幣快速貶值。若未來人民幣大幅升值,將對公司經營業績產生不利影響。

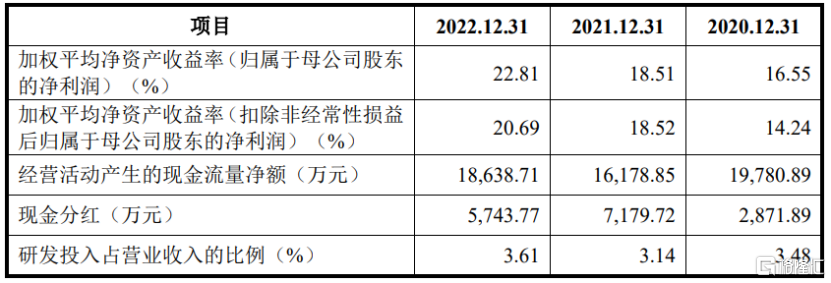

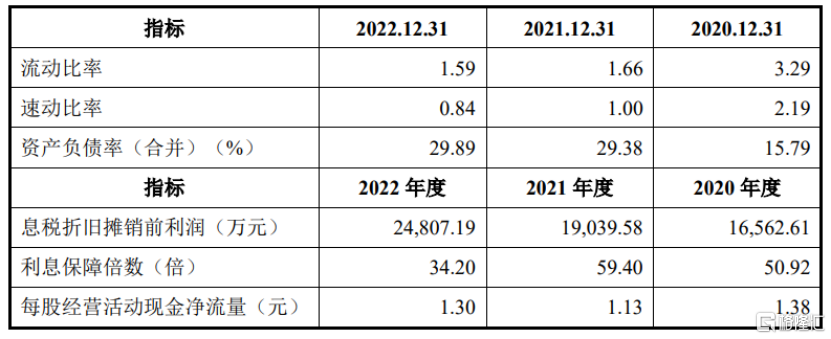

此外,索寶股份還存在償債能力下降的風險。報告期內,公司的合並口徑資產負債率分別爲15.79%、29.38%和29.89%,呈上升的趨勢;流動比率分別爲3.29、1.66和1.59,速動比率分別爲2.19、1.00和0.84,呈下降的趨勢。

(主要償債能力指標,圖片來源:招股書)

公司所處行業需要較大的資金購置廠房和生產設備等,目前公司還處於成長期,現階段所需資金主要依靠自我積累和銀行借款,融資渠道單一成爲公司擴大生產規模、技術升級的主要制約因素。

3.結語

作爲大豆蛋白行業的中遊生產企業,索寶股份的利潤受上遊大豆蛋白行業原材料價格波動的影響較大,且下遊多爲大型餐飲企業,公司的議價能力不高,公司經營受到一定限制。未來,公司仍需加快業務拓展,提升品牌知名度和市場競爭力,並提升公司整體運營能力。

標題:索寶股份闖關滬主板,“復星系”參股,償債能力明顯承壓

地址:https://www.iknowplus.com/post/8431.html