破發!溯聯股份登陸創業板,股價跌超14%

6月28日,重慶溯聯塑膠股份有限公司(以下簡稱“溯聯股份”)在創業板上市,保薦人爲中銀國際證券股份有限公司。其發行價格53.27元/股,發行市盈率爲35.31倍,高於24.56倍的行業市盈率。截止到發稿時間,其股價跌超14%,最新市值超45億元。

溯聯股份專注從事汽車用流體管路及汽車塑料零部件的設計、研發、生產及銷售,產品覆蓋汽車各類塑料流體管路及相關零部件,包括動力系統的燃油管路總成、蒸發排放管路總成,以及真空制動管路總成、天窗排水管、新能源汽車熱管理系統管路總成、流體控制件及緊固件等管路零部件。

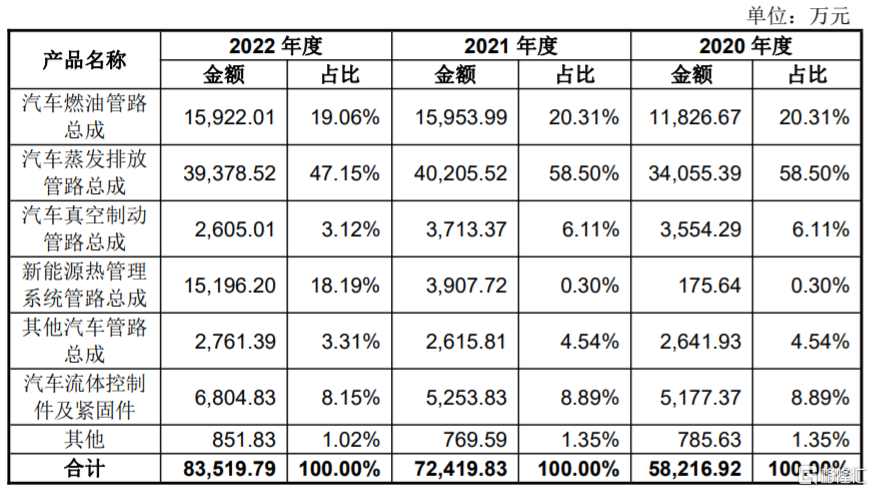

報告期內,公司的汽車燃油管路總成、汽車蒸發排放管路總成這兩大業務營收佔比較高,是公司的重要收入來源。

公司主營業務收入分產品類別列示,圖片來源:招股書

根據招股書,本次發行前,韓宗俊直接持有公司41.82%的股份,是溯聯股份的控股股東及實際控制人。

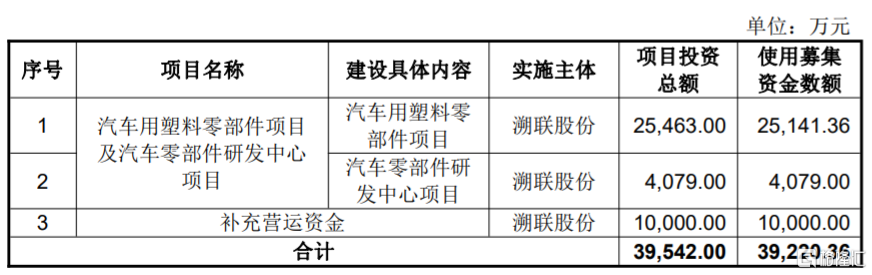

本次IPO所募集的資金主要用於汽車用塑料零部件項目、汽車零部件研發中心項目及補充營運資金。

募資使用情況,圖片來源:招股書

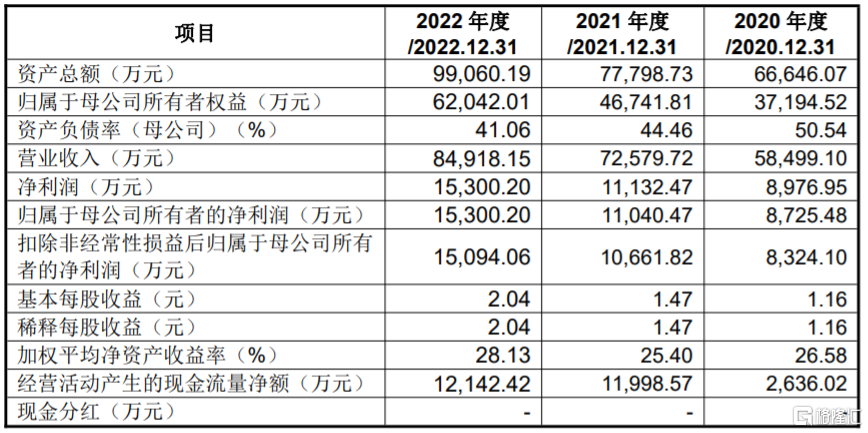

業績方面,2020年至2022年,溯聯股份實現營收約5.85億元、7.26億元、8.49億元,淨利潤分別約0.9億元、1.11億元、1.53億元。

基本面情況,圖片來源:招股書

2023年1-3月,公司實現營業收入約2.21億元,同比增長19.95%;扣非後的歸母淨利潤爲3023.89萬元,同比上升6.28%。

公司預計2023年1-6月的營業收入約4.01億元至4.24億元,同比增長10.99%至17.29%,主要系公司對比亞迪、寧德時代、廣汽集團等客戶的銷售收入增長較大所致;預計歸母淨利潤爲6385.41萬元至6995.68萬元,同比增長1.19%至10.86%。

報告期內,溯聯股份的綜合毛利率分別爲29.91%、30.53%、32.72%,高於可比公司平均值。

公司存在客戶集中度較高的風險。2020年至2022年,溯聯股份向前五大客戶銷售金額合計佔當年營業收入的比例分別爲73.79%、74.67%和68.77%。公司主要客戶包括長安汽車、上汽通用五菱、比亞迪、北京汽車、奇瑞汽車等,一旦公司與主要客戶之間的合作發生變化,可能會影響公司的經營業績。

報告期各期末,公司應收账款、應收票據及應收款項融資合計的账面價值分別約3.02億元、3.21億元、3.15億元,佔流動資產的比例分別爲61.49%、61.84%和49.35%,佔營業收入的比例分別爲51.67%、44.29%和37.09%,佔比較大。如果公司應收账款、應收票據等管理不當,可能存在壞账風險。

標題:破發!溯聯股份登陸創業板,股價跌超14%

地址:https://www.iknowplus.com/post/8427.html