銅礦龍頭,漲幾年了

過去多年,不管是煤炭,還是電力,亦或是有色金屬,不少投資者都對其有較大偏見,認爲它們屬於傳統落後產業,不會有良好投資機會。

但事實勝於雄辯。此前被追捧的白酒、醫藥、新能源等成長行業連續3年下跌,戳傷了一大批價值投資者。而傳統老舊的行業卻悄然走出了牛氣衝天的姿態。其中,陝西煤業、長江電力屢創新高,紫金礦業也正在衝擊歷史高位,10年拿下6倍回報率。

在宏觀經濟拾級而下的大背景下,所謂成長股的成長性大打折扣,不再享受過去一樣的熱捧。然而是手裏有礦的,有資源的,業績增長雖不快,但確定性很強,且分紅、股息率又高,意外成爲了過去幾年市場上漲主线。參考之前寫過的相關系列文章、等。本文繼續以這個視角來跟大家聊一聊另外一家公司一西部礦業。

在這些賽道中,西部礦業並不起眼,市值區區300多億元,知名度和關注度遠不如一线頭部龍頭,但取得的回報率並不差。2020年5月以來,股價累計上漲逾250%,令萬千投資者頗感意外。

過去幾年,西部礦業在交易什么邏輯?未來,市值空間還會有更大的突破嗎?

01

西部礦業,成立於2000年,總部位於西寧市,由錫鐵山稅務局改制而來。2007年在上交所掛牌上市,後來不斷產業多元化延升,由最初的鉛鋅資源开發,到後面擴展至銅、鐵、鎳、釩、鉬等基本有色金屬、黑色金屬的採選、冶煉、貿易等業務。

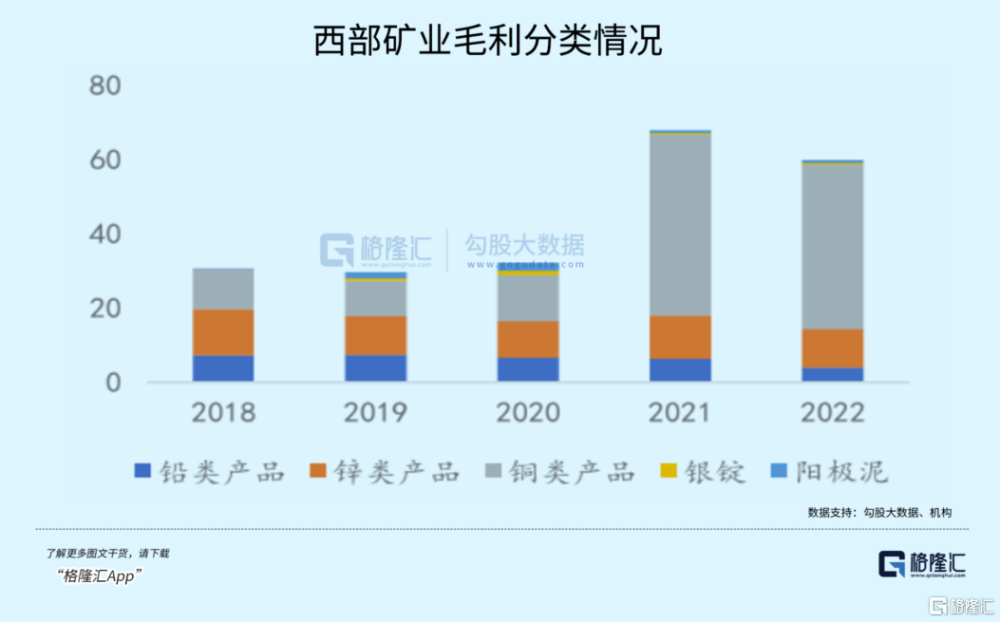

2022年,銅產品收入255.3億元,佔比64.2%,毛利佔比也高達57.4%,成爲公司業績的絕對主力。目前,西部礦業已經是國內第5大銅精礦生產商,僅次於紫金礦業、洛陽鉬業、五礦資源以及江西銅業。

其余資源方面,截止2023年上半年,公司保有儲量鉛、鋅、鉬、五氧化二釩、鎳、金、銀、鐵礦石、氯化鎂,分別爲165萬噸、288萬噸、37萬噸、64萬噸、27萬噸、12.8噸、2146.5噸、25861萬噸、3046萬噸。

業績表現方面,2007年剛上市時營收僅爲87億元,到2022年已經膨脹至397.6億元,年復合增速高達10.66%。歸母淨利潤卻表現不溫不火,2007年高達17.26億元,到2022年也僅爲34.46億元,且在上市10年後保持低速增長,甚至不少年份還出現負增長。

2023年第三季度,營收95.5億元,同比減少5.13%。歸母淨利潤爲6.9億元,同比大幅下滑10.9%,扣非歸母淨利潤同比增長9.9%。後兩者懸殊較大,源於處置非流動性資產3.44億元,系玉龍銅業一、二選廠技改項目對於部分資產進行報廢處置。

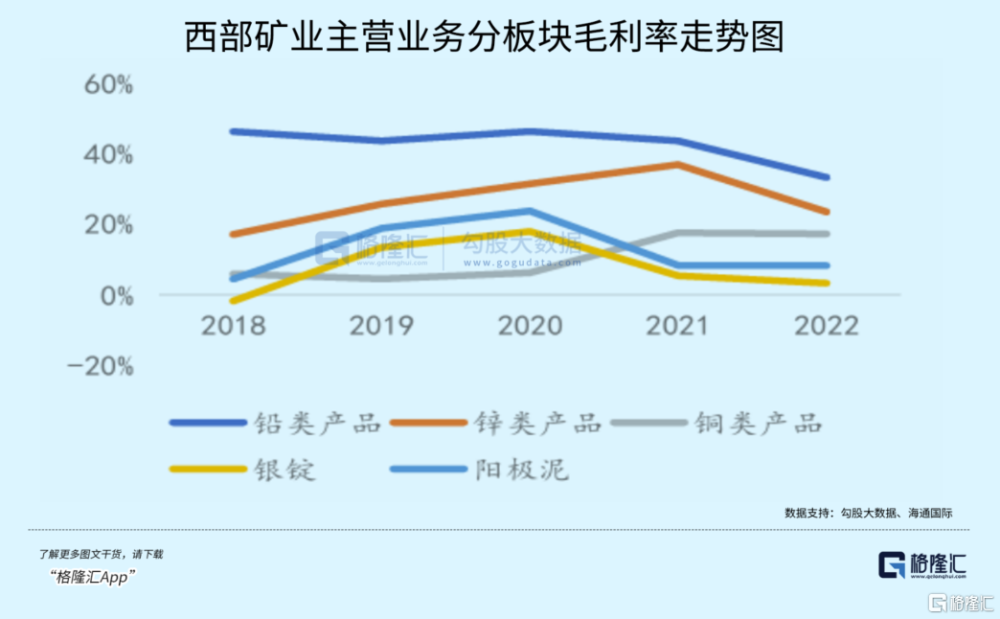

再看盈利能力。截止2023Q3,銷售毛利率爲18.8%,較2022年末下滑0.59%,但較2015年的5%上升明顯,且在2015-2021年保持6年持續上升。拆分業務看,鉛類產品2022年毛利率爲33.4%,爲主類業務產品中最高的。另外,銅類產品毛利率從2020年开始上升明顯,系銅價迎來景氣上漲周期。

淨利率方面,2023Q3爲10.2%,較2022年末下滑2.59%,系銅、鋅價格下跌,盈利能力略有下滑。但較此前幾年維持了上升勢頭,較2019年大幅上升5.8%。

不過,2018年一度爲-6.32%,系當年淨利潤大幅虧損20.6億元,爲上市來首虧,源於減值損失,確認對青投集團長期股權投資25.22億元可回收金額爲0。該事件還引發過市場不小的爭議。

最近幾年,西部礦業降本效果較好。銷售、管理、財務三費保持多年下降態勢。2022年三費爲4.12%,同比減少0.45%。2023年前三季度,爲3.64%,繼續下滑0.99%。

2022年,淨資產收益率ROE爲23.4%,較前幾年有較大擡升。據杜邦分析拆分看,主要系銷售淨利率大幅提升,資產周轉率則大致不變,權益乘數還持續減小了。

最近幾年,公司資產負債率整體有所回落,主要系淨資產因利潤增長留存有所增加。2023年前三季度爲63.29%,較2018年最高峰的71.15%下滑7.86%。

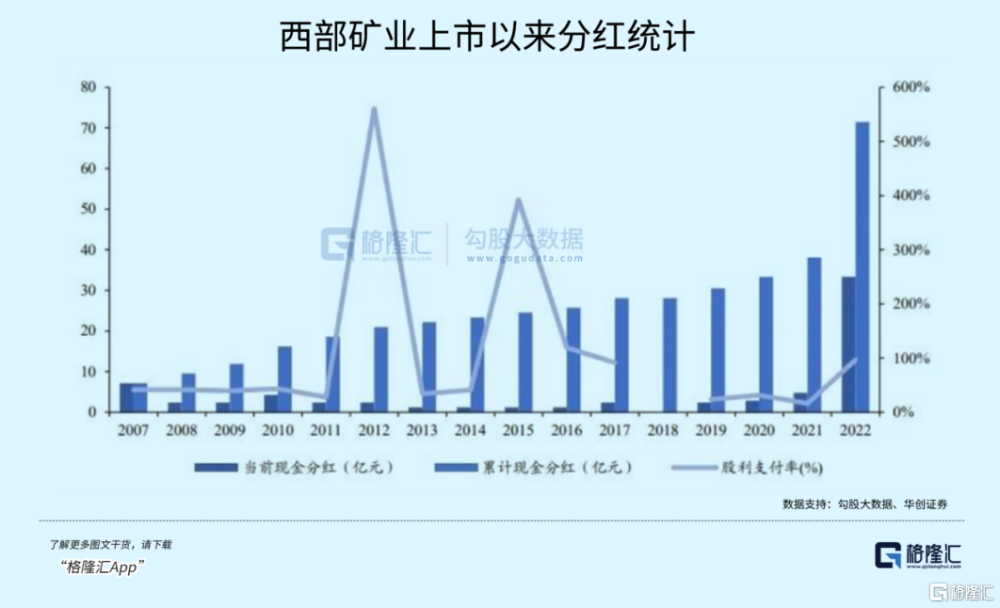

最後看一下分紅情況。2007年上市以來,共計分紅15次,累計分紅金額爲71億元,分紅率爲50%。2022年,公司把分紅比例大幅提升至96.8%,股息率達到13.7%。

過去很多年,西部礦業基本面屬於不溫不火狀態。直到2021年开始的幾年裏才有所起色,盈利能力大幅提升,股價也才有了不錯表現。

這究竟發生了什么?

02

據財務報表可知,2021-2022年,銅類產品毛利較前幾年出現一個台階式的增長,源於量價齊升。

西部礦業旗下玉龍銅業二期項目在2020年12月建成投產,將玉龍銅產量自3萬噸提升至2021年的12.5萬噸和2022年的14.4萬噸。銅價中樞也有顯著擡升。

據滬銅期貨價格顯示,2020年3月一度下探至35300元/噸,後伴隨美聯儲大放水以及全球經濟復蘇,銅價持續飆升,到2021年5月高達78270元/噸。後有所回落,當前銅價依舊有68630元/噸,比過去很多年的價格都要高。

當然,業績基本面伴隨銅價周期有所改善外,西部礦業股價持續上漲還跟A股整體偏保守的市場風格契合上了。2021年2月至今,包括食品飲料、醫藥、新能源爲首的成長板塊遭遇了史無前例的滑鐵盧,股價持續下跌。與此同時,市場選中了業績增長確定性好的行業板塊來做防御,諸如煤炭、電力、有色金屬則表現相當搶眼。

基於宏觀經濟的壓力,保守防御風格能夠還會延續。至於要維持多久,需走一步看一步,進行密切評估了。

西部礦業股價上漲3年多,PB估值來到10年來相對高位水平。接下來,期待其上漲要有持續性的話,除了A股當前市場風格維持外,還需要基本面配合才行。

2023年11月,玉龍銅業改擴建項目正式竣工。完成後,玉龍銅業礦石處理量將從 1890萬噸提升至2280萬噸/年,銅金屬量產量由12萬噸增加至15萬噸以上。

可見,西部礦業的銅礦還將有小幅度的放量。當然,最爲關鍵是未來幾年銅價演繹情況。

包括銅在內的有色金屬價格,主要由供需缺口決定。其次,美元指數強弱也會影響其價格走勢,但權重遠小於前者。

供給端,銅礦礦山2023年實際增量不及預期,2024-2025年投產產能釋放將較爲充裕。華創證券預測,2024-2025年銅礦山產量分別增長70.8萬噸和61.6萬噸,分別同比增長3.18%和2.68%。冶煉端,2024-2025年精煉銅產量分別增長91.1萬噸和83.3萬噸,分別同比增長3.49%和3.09%。

需求端,中國地產竣工將有所走弱,但政策發力有望托底經濟。同時,美國經濟雖有韌性,但增速放緩,乃至發生衰退亦有一定可能。歐元區陷入經濟衰退可能性是較大的。此外,銅消費結構有一些變化,新能源的快速發展帶來一些需求增量。

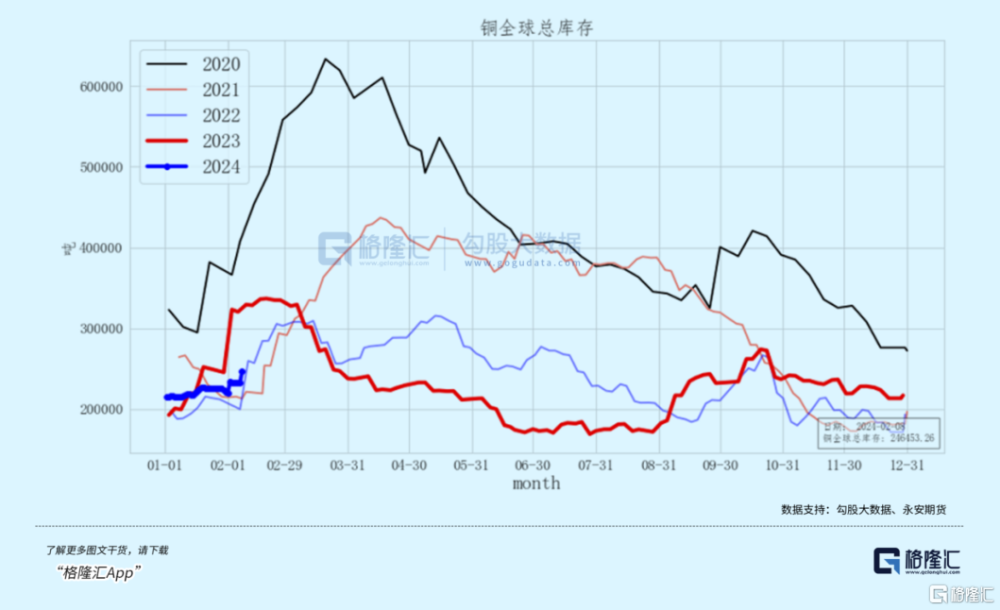

庫存方面,截止2月16日數據,COMEX庫存上升758噸至2.49萬噸,LME庫存下降1850噸至13.07萬噸。另外,看銅全球總庫存,整體處於最近幾年相對低位。

美元指數方面,未來1-2年大趨勢應該是震蕩下行,但空間應該不會太大。一方面,美聯儲在今年降息是確定性事件,牽引美元指數下行。另一方面,美元指數的表現還要看歐元降息力度以及美歐經濟強弱。整體來看,美元指數下跌還沒有到位,利於包括銅在內的有色金屬價格。

綜合以上來看,銅價在今明兩年不會深跌,大概率會在最近兩三年高位中樞進行箱體盤整。

基於以上判斷,西部礦業接下來業績整體應該處於改善狀態,但也不要期望有太靚麗表現。

03

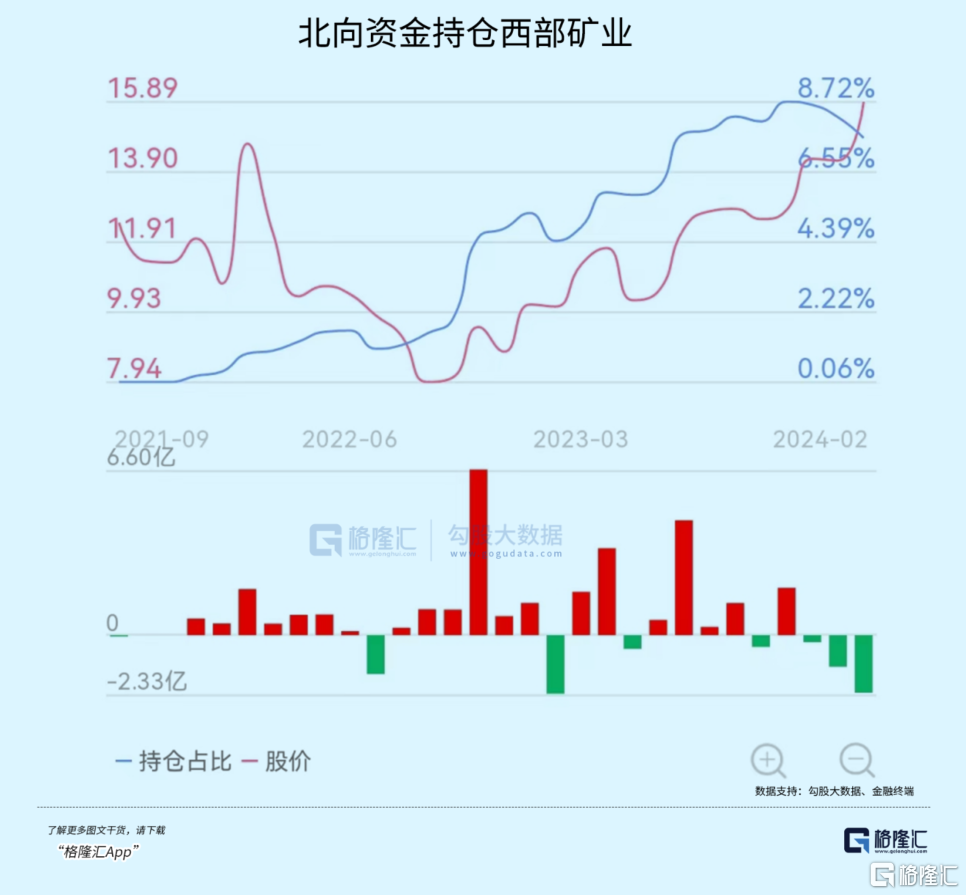

截止最新,北向資金持有西部礦業28.78億,在有色金屬行業僅次於紫金礦業的182億、洛陽鉬業的39億以及贛鋒鋰業的29.95億,甚至要高於中國鋁業的28.2億以及天齊鋰業的27.6億。

持倉比例方面,最新高達7.6%,爲公司第二大股東。而2021年的時候,持倉比例幾乎爲0。從這個維度看,北向資金應該喫到了一部分西部礦業股價上漲的紅利。

從外資持倉角度看,西部礦業似乎沒有什么可值得擔心的。不過,仍然需要警惕投資風險:第一,西部礦業主營銅礦,銅價有較爲明顯的周期性,不可視之爲可穿越周期的價值股。第二,最新PB已經達到2.49倍,位於10年來較高的位置了,要考慮估值性價比。第三,要謹防A股市場風格變化,切向價值成長。

不過,短期看問題似乎還不算大。走一步看一步吧!

標題:銅礦龍頭,漲幾年了

地址:https://www.iknowplus.com/post/83433.html