中金:智能電表需求穩步提升,單表含芯量有望增長

中金研究看好2024年國內電表招標量的回暖以及出海市場的穩步增長,同時隨着IR46標准在國內的逐步推廣,單表芯片價值量也將迎來增長。

摘要

智能電表內部包含電能計量芯片(ADC芯片)、主控芯片(MCU芯片)和載波通信芯片等芯片。經歷過去多年的國產替代,目前國內智能電表相關芯片已經基本國產化,鉅泉科技、復旦微電、力合微、上海貝嶺(含銳能微)、智芯微等公司是相關領域的頭部廠商。其中,單相計量芯片的主要廠商爲上海貝嶺、鉅泉科技;三相計量芯片的主要廠商爲鉅泉科技、上海貝嶺;單相SoC芯片的主要廠商爲鉅泉科技、上海貝嶺、智芯微;MCU芯片的主要廠商爲復旦微電、鉅泉科技、上海貝嶺、智芯微;載波通信芯片的主要廠商爲智芯微、海思半導體、東軟載波、力合微、鼎信通訊。

國家電網、南方電網招標是智能電表的傳統市場,電表出海是近年來崛起的新興市場。目前,國家電網電表保有量約6億只,南方電網約1億只。一般,電表的更換周期約8年,因此每年國內電表市場規模約8,000萬只。考慮到2014年前後是智能電表安裝的高峰以及2022&1H23電表招標量相對不高,中金研究認爲2H23&2024電表招標或將有較好表現,同時,2024年國家電網電表招標次數由過去的2次提升至3次,中金研究認爲有望對電表招標數量帶來提升。中國智能電表主要出口非洲、東南亞、南美、中亞、歐洲等地區,每年出貨規模4,000~5,000萬只,且還在以10~15%的速率增長。

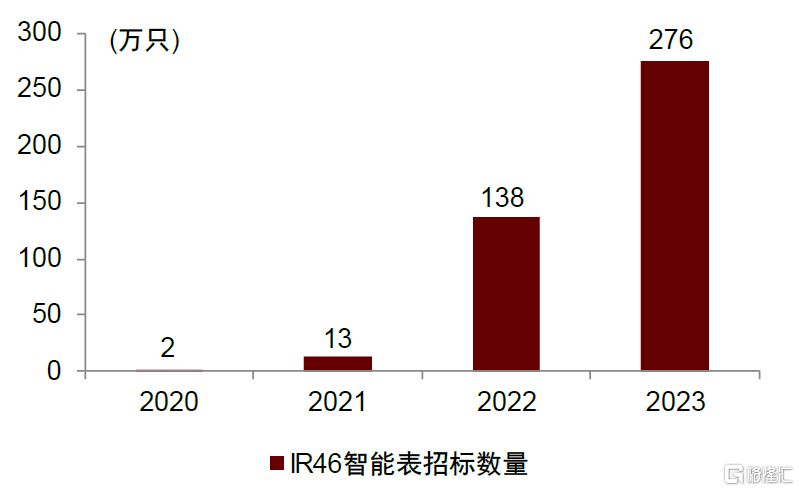

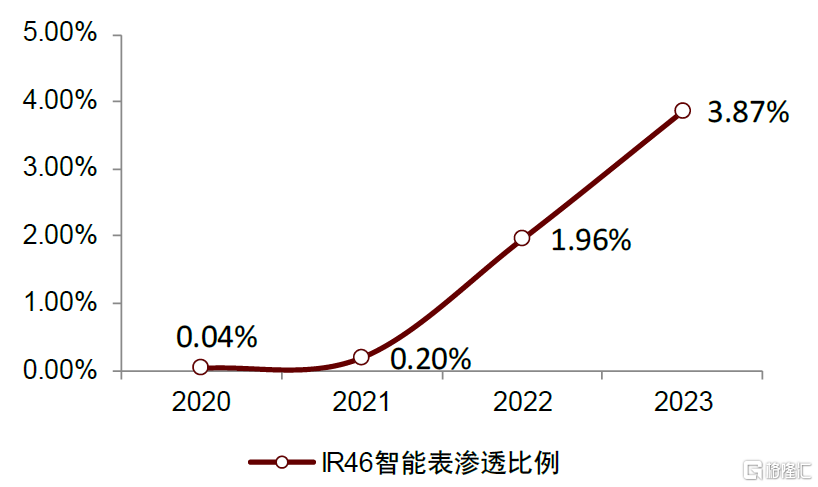

近年來,國內積極推廣電表IR46標准。根據IR46標准,智能電表的功能將進一步豐富,硬件端單塊智能電表的MCU數量由過去的1塊提升爲2塊。根據鉅泉科技測算,單塊智能電表的芯片價值量有望提升3~5倍。2023年,國家電網IR46智能電表招標數量爲276萬只,近幾年來提升迅速,但仍不到整體招標數量的5%,中金研究認爲隨着標准的進一步推行,該比例將進一步提升。

風險

國/南網招標不及預期、海外市場動能不及預期、IR46滲透提升不及預期。

正文

智能電表芯片:包含計量芯片、MCU、載波通信芯片

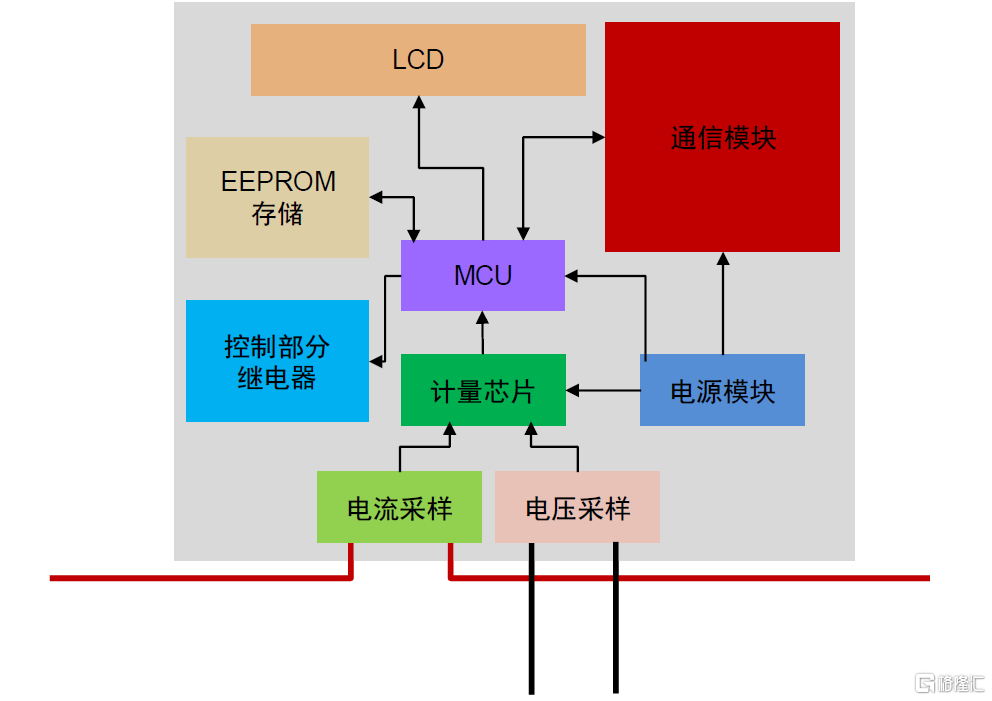

智能電表架構拆解

智能電表的架構由電能計量芯片、主控芯片(MCU芯片)和載波通信芯片組成:

► 電能計量芯片在智能電表中實現以微電子電路爲基礎的電能數據計量,可以自動測量電網電壓、電流、有功功率、無功功率、視在功率、頻率、功率因數、能量等。電能計量芯片產品主要包括三相電能計量芯片、單相電能計量芯片、單相電能表SoC芯片。其中:

• 三相電能計量芯片應用於三相電能表,主要用於工業企業用電戶用電量的計量;

• 單相電能表使用單相電能計量芯片或含有電能計量模塊的SoC芯片進行電量計量,主要用於居民用電戶用電量的計量;SoC芯片是在單相電能計量芯片的基礎上,通過集成MCU芯片、時鐘芯片(RTC)等相關模塊的整合芯片,能夠在提供完整的智能電表芯片解決方案的同時,有效降低智能電表的芯片成本。

► 智能電表MCU芯片在智能電表中扮演着各種系統控制核心的角色,將計算機的CPU、RAM、ROM、定時數器和多種I/O接口集成在一片MCU芯片上,形成芯片級的計算機,能夠協調各系統控制核心的角色,能夠協調各系統和顯示器、鍵盤、傳感器、電機等周邊器件的操作。

► 電力线載波通信芯片主要應用於具有電力线載波通信功能的電能表、採集器、集中器等智能電網用電信息採集系統終端設備,用於自動抄讀、傳輸電能量數據。

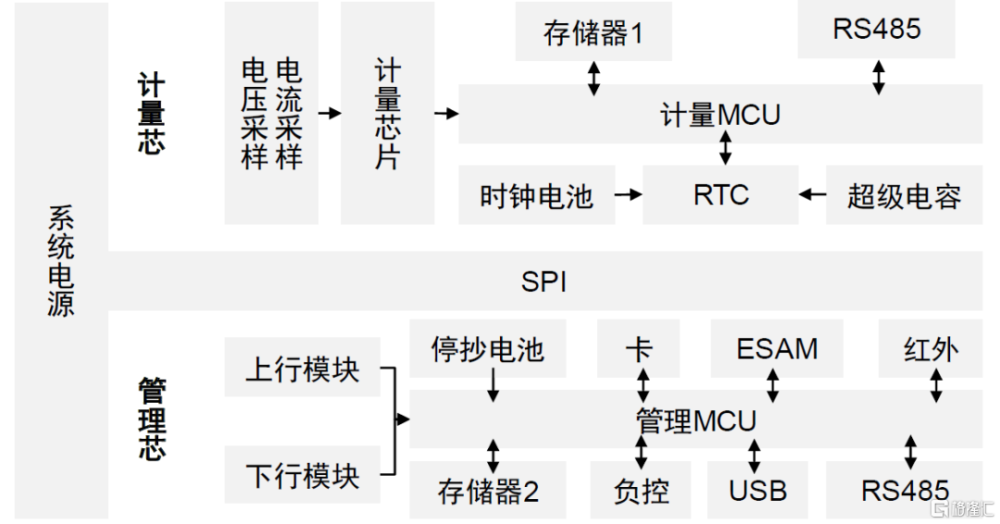

圖表:智能電表架構拆解

資料來源:鉅泉科技招股說明書,中金公司研究部

拆解#1:電能計量芯片

電能計量芯片的本質是一塊工業級模數轉換芯片(ADC芯片),其基本原理是將輸入的電流、電壓信號經過高精度模數轉換後將模擬信號轉換爲數字信號,再經過數字信號處理後將相應的信號傳輸給MCU,由其經過處理計算後即可得到電流、電壓、功率等數據。

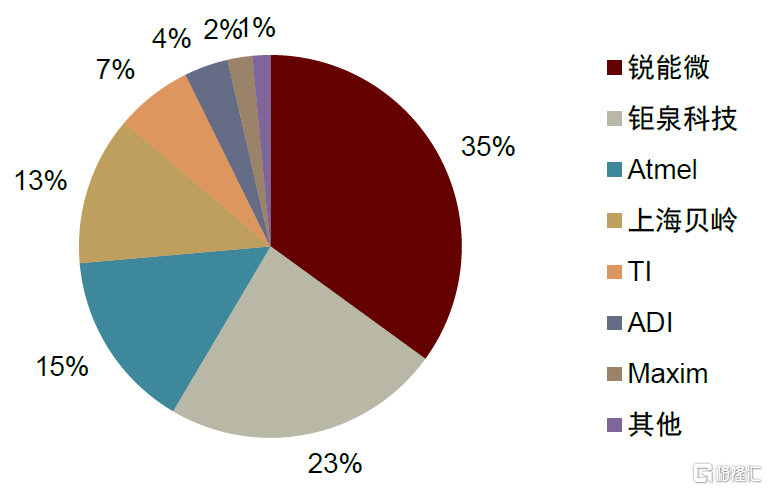

TI、ADI、Atmel、Maxim(已被ADI收購)等模擬芯片巨頭是海外電能計量芯片市場的主要參與者。經過近十幾年的發展,國內企業已經基本完成了電能計量芯片的國產替代:上海貝嶺(銳能微)和鉅泉科技兩家企業在國內市場佔據領先地位,其中上海貝嶺在單相計量芯片市場出貨量位居第一,鉅泉科技在三相計量芯片市場出貨量位居第一。

圖表:2013年中國智能電表電能計量芯片市場格局

資料來源:上海貝嶺公司公告,復旦微電公司公告,鉅泉科技公司公告,中金公司研究部

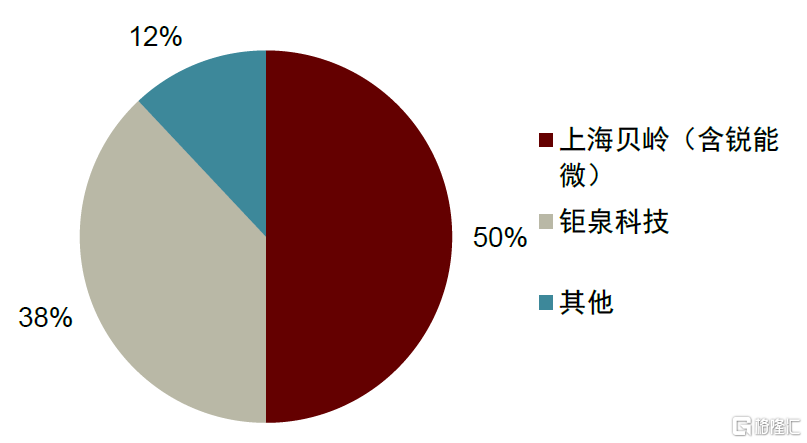

圖表:2021年中國智能電表單相計量芯片市場格局

資料來源:上海貝嶺公司公告,復旦微電公司公告,鉅泉科技公司公告,中金公司研究部

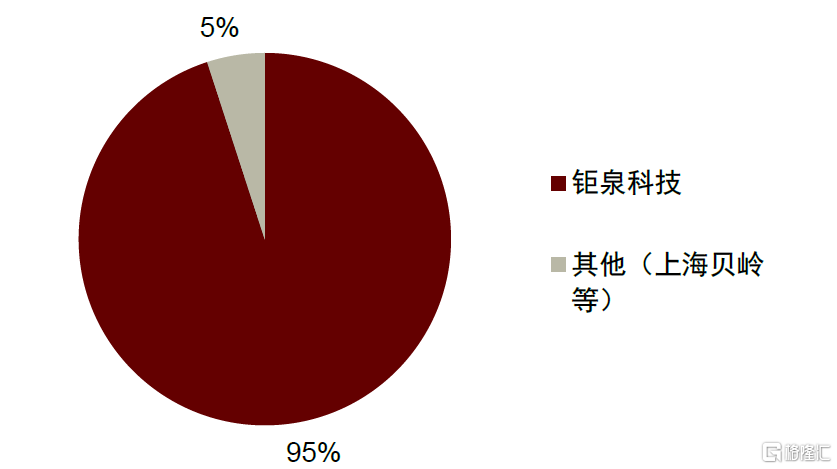

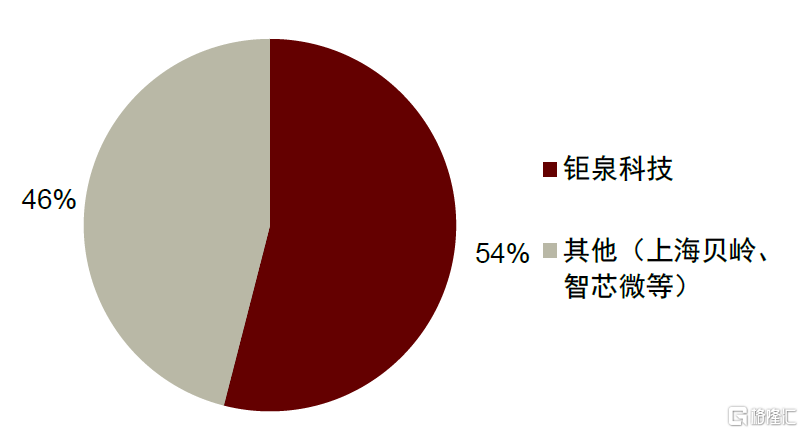

圖表:2021年中國智能電表三相計量芯片市場格局

資料來源:上海貝嶺公司公告,復旦微電公司公告,鉅泉科技公司公告,中金公司研究部

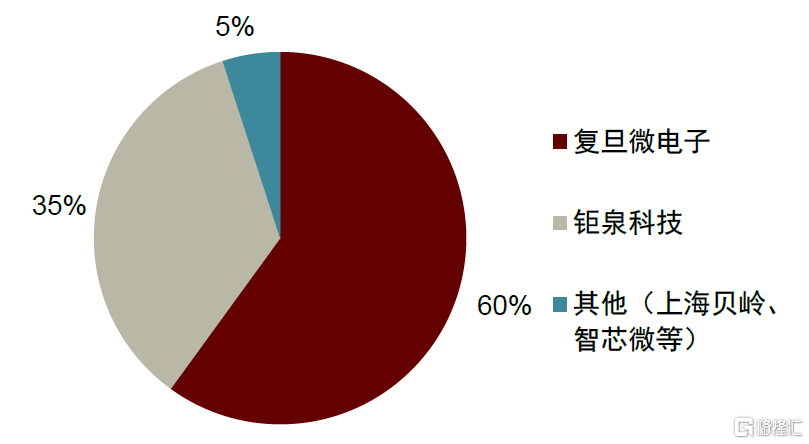

圖表:2021年中國智能電表SoC芯片市場格局

資料來源:上海貝嶺公司公告,復旦微電公司公告,鉅泉科技公司公告,中金公司研究部

拆解#2:主控芯片(MCU芯片)

智能電表MCU是一種基於智能電表开發的工業級MCU。目前的智能電表MCU通常基於ARM®Cortex M0架構,集成SPI、UART(7816)、LCD driver、RTC等外圍模塊。國內的復旦微電、鉅泉科技、上海貝嶺等企業目前已經基本完成了對Renesas、STM等海外廠商的國產替代,分別佔據國內市場的第一、第二、第三位置。

國家電網於2020年發布了新版本招標技術規範,逐步往IR46標准技術進行靠攏,並开始進行小規模試點,近年來招標數量每年都會大幅提升。根據IR46要求,智能電表的法制計量功能與管理功能需作物理分離,即“雙芯”智能電表設計模式,其中:1)計量芯片負責法制計量部分,其功能後續不作升級或調整,以確保數據獨立性、可追溯性、准確性、安全性;2)管理芯片負責非法制計量部分的功能拓展,並滿足各模塊程序的下載與更新,在更新升級過程中,不影響計量芯正常工作。未來,隨着IR46標准在國網、南網體系內逐步推廣,中金研究預計智能電表方案將發生本質的變化。在“雙芯”智能電表模式中,原先的單MCU系統將分爲雙MCU系統,對應的智能電表MCU需求將大幅增長。

圖表:IR46雙芯智能電表設計結構

資料來源:電子發燒友網,中金公司研究部

拆解#3:載波通信芯片

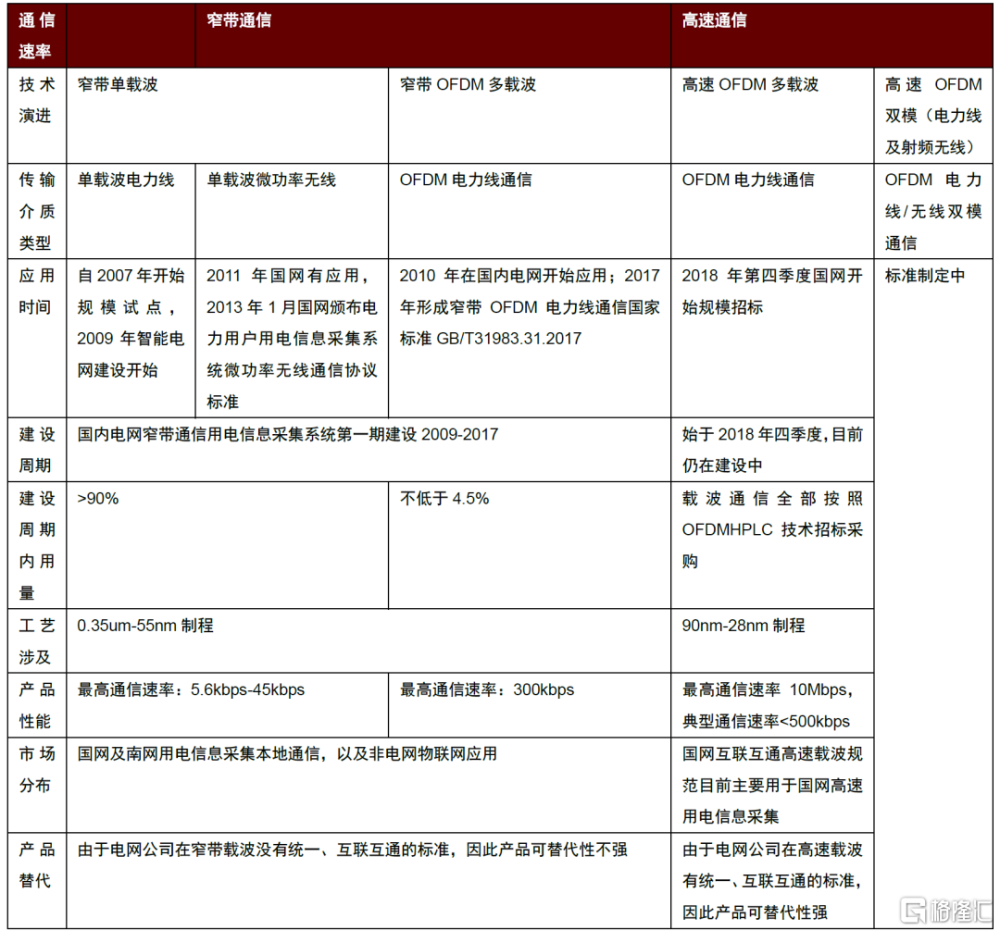

載波通信可分爲窄帶單載波、窄帶OFDM多載波、高速OFDM多載波、高速OFDM雙模(電力线及射頻無线)等不同的技術。早期的電力线載波技術主要採用簡單單載波調制技術,包括BFSK、BPSK。目前,國內智能電網主流技術爲高速OFDM多載波,產業認爲未來將向高速OFDM雙模升級。

圖表:國內電網用電信息採集本地通信技術演進及發展

注:統計時間截至2020年7月 資料來源:力合微招股說明書,中金公司研究部

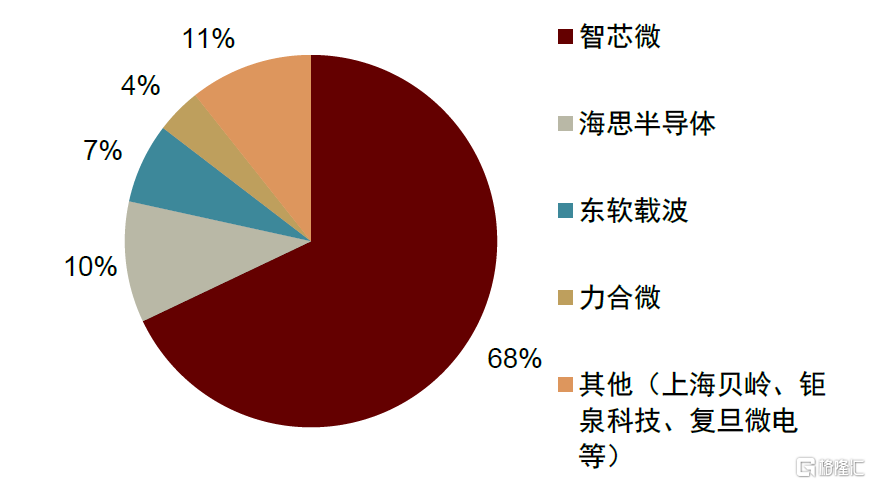

載波通信芯片領域,窄帶電力线載波通信芯片、高速電力线載波通信芯片等各代主芯片目前均基本實現國產化,國內廠商的份額較高,其中國家電網旗下的智芯微佔據主導地位。根據力合微招股說明書數據,2018年國內載波通信芯片市場的競爭格局爲:智芯微67.94%,海思半導體10.50%,東軟載波6.96%,力合微3.93%。上海貝嶺、鉅泉科技、復旦微電在該領域也有布局。

圖表:2021年中國智能電表MCU芯片市場格局

資料來源:上海貝嶺公司公告,復旦微電公司公告,鉅泉科技公司公告,中金公司研究部

圖表:2018年中國智能電表載波通信芯片市場格局

資料來源:力合微招股說明書,中金公司研究部

智能電表需求:國內/國外雙重支柱,IR46滲透率提升

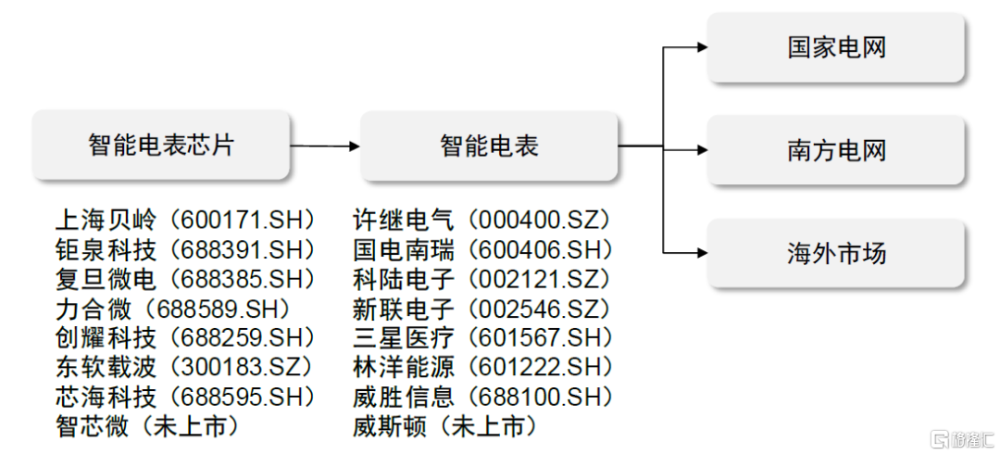

圖表:智能電表芯片產業鏈

資料來源:各公司公告,中金公司研究部

下遊市場#1:國內國/南電網招標

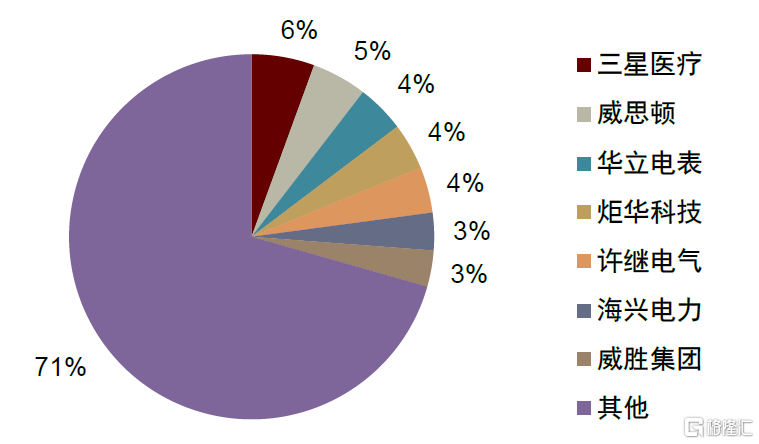

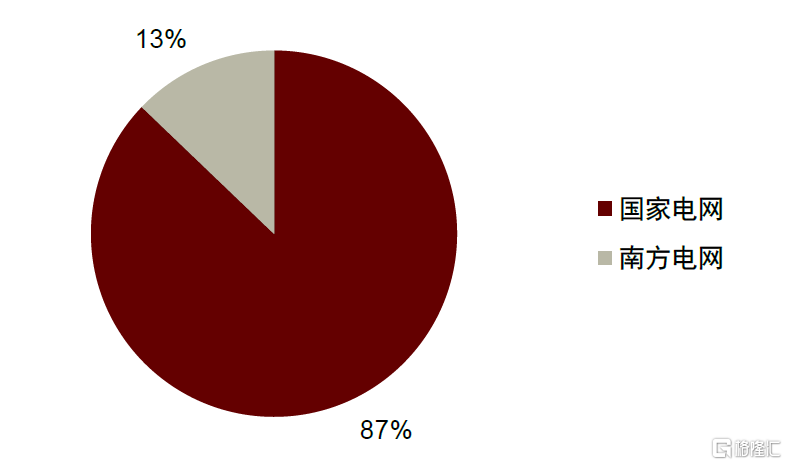

截至2022年年底,我國智能電表保有量已超過6.5億只。按照國家要求強制8年定期輪換的檢定方式,全國智能電表更換量每年平均約爲8,000萬只。2021、2022年國家電網智能電表招標總量分別爲6,726和7,014萬只,同比增長29.1%和4.28%。根據國/南網歷年的招標數據,國家電網近年來對智能電表的需求數量大約每年爲7,000萬只,南方電網對智能電表的需求大約每年爲1,000多萬只。

圖表:國家電網智能電表招標市佔率(2022年)

資料來源:國家電網,中金公司研究部

圖表:國家電網v.s.南方電網招標金額(2021年)

資料來源:國家電網,南方電網,中金公司研究部

國家電網在2023年12月初公布了2023年第二批智能電表中標結果情況,中金研究看到本次招標數量有顯著回暖趨勢。根據電服通微信公衆號消息,2024年國家電網智能表招標將由2批增加至3批,即比往年增加1個招標批次。中金研究推測國家電網招標批次的增加可能會帶來智能電表招標數量的增加。

圖表:2020-2023年國家電網各批次智能電表招標情況

資料來源:國家電網,中金公司研究部

下遊市場#2:智能電表廠商出海

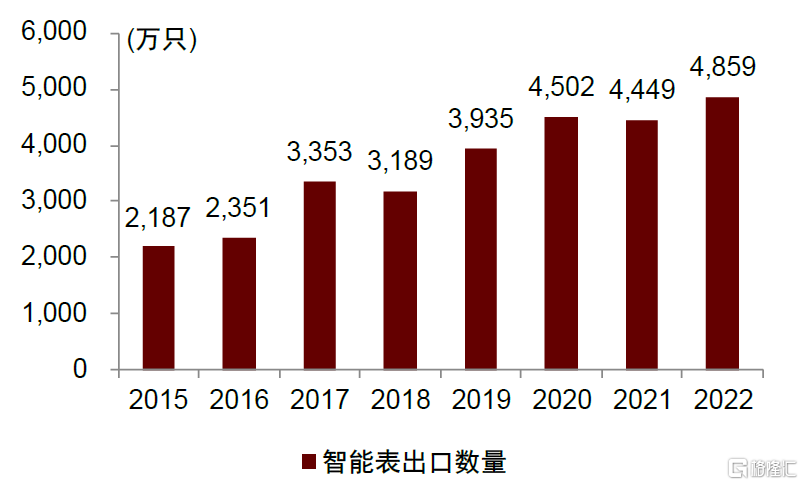

由於中國是世界上最大的電表生產國家之一,生產能力和標准已經遠遠領先於其他國家,海外許多國家向中國進口電表。中國電表傳統出口市場爲:非洲、東南亞及南美地區,近年來中亞和歐洲地區的需求增長較快。根據中金研究的產業鏈調研,目前海外市場對中國電表的需求容量約爲每年4,000~5,000萬只,且相關從業人員預計每年仍以10~15%的速度增長。

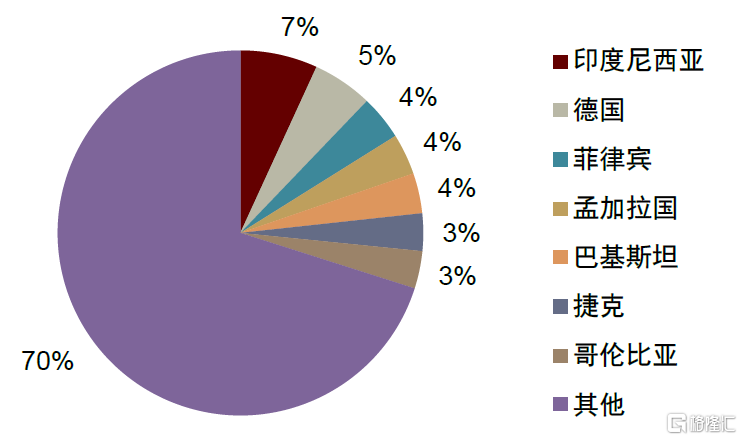

根據中國海關數據,2022年中國大陸智能電表共出口至176個國家或地區,其中出口量排前三的分別是印度尼西亞、德國與菲律賓,2022年出口量分別爲332.4萬個、257.9萬個與191.3萬個,出口量分別佔比6.84%、5.31%與3.94%。

圖表:2022年中國智能電表出口目的地分布

資料來源:中國海關,中金公司研究部

圖表:2015-2022年中國智能電表出口數量

資料來源:中國海關,中金公司研究部

行業趨勢:IR46標准智能物聯表滲透率快速提升

2020年8月,國家電網發布了在設計上完全遵照IR46標准並採用模組化設計、下一代智能物聯表所適用的《單、三相智能物聯電能表通用技術規範》,並於同年开啓了智能物聯表的小規模試點。2023年,國家電網IR46智能電表招標數量爲276萬只,近幾年來提升迅速,但仍不到整體招標數量的5%,中金研究認爲隨着標准的進一步推行,該比例將進一步提升。

圖表:2020-2023年國家電網IR46智能電表招標

資料來源:國家電網,中金公司研究部

圖表:2020-2023年國家電網IR46智能電表比例

資料來源:國家電網,中金公司研究部

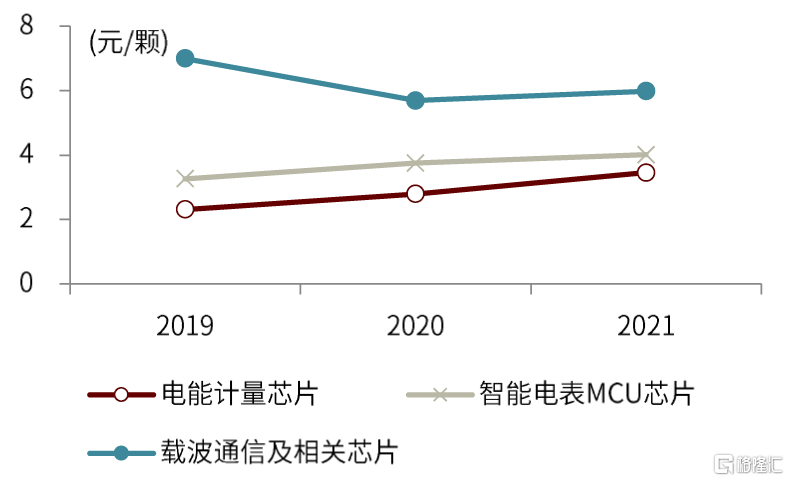

根據鉅泉科技公开交流信息,IR46標准智能物聯表由於採取了多芯模組化設計,計量+MCU芯片相比原來的芯片價值量提升約3~5倍。

圖表:鉅泉科技智能電表相關芯片價格

資料來源:鉅泉科技招股說明書,中金公司研究部

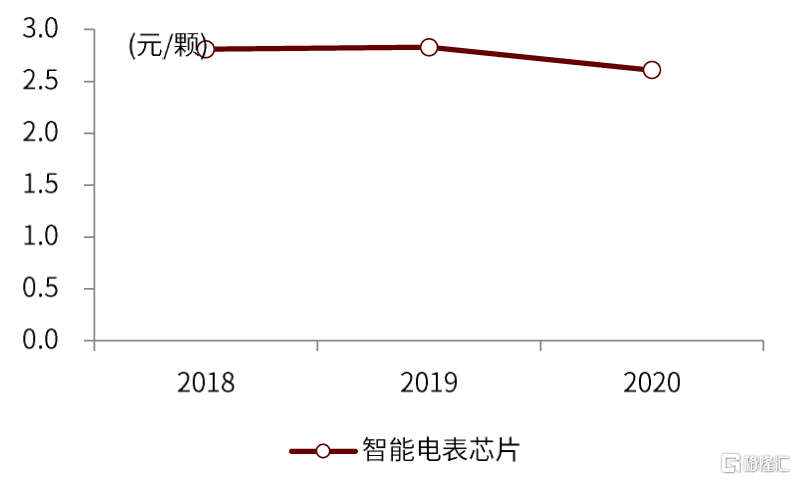

圖表:復旦微電智能電表相關芯片價格

資料來源:復旦微電招股說明書,中金公司研究部

相關公司

復旦微電

復旦微電的智能電表芯片主要包括:智能電表MCU、低功耗通用MCU等。其中,智能電表MCU是電子式電能表智能電表的核心元器件,可實現工業和家庭用電戶的用電信息計量、自歐東抄讀、信息傳輸等功能;低功耗通用MCU產品可應用於智能電表、智能水氣熱表、智能家居、物聯網等衆多領域。

復旦微電作爲國內主要的智能電表MCU供應商之一,下遊客戶覆蓋江蘇林洋、威勝集團、杭州海興、寧波三星、東方威思頓、浙江正泰、河南許繼、杭州炬華、深圳科陸、杭州華立等國內主要表廠。同時,依托在智能電表領域多年積累豐富經驗和技術,公司通過低功耗通用MCU產品積極向智能水氣熱表、智能家居、物聯網等行業拓展。

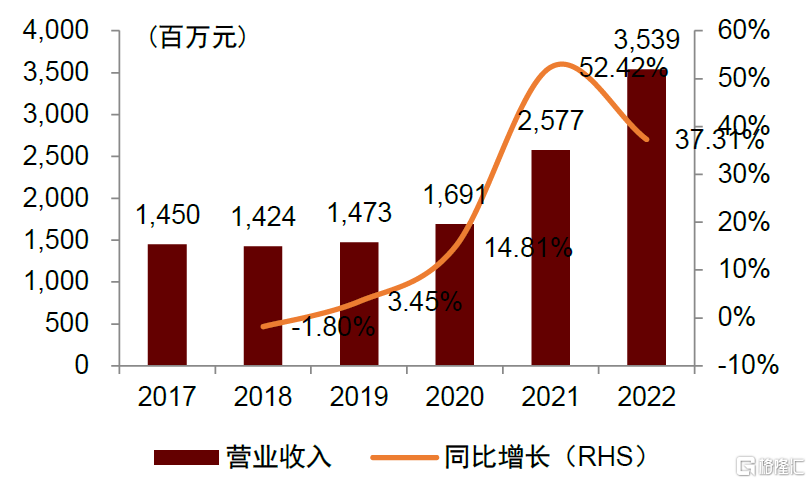

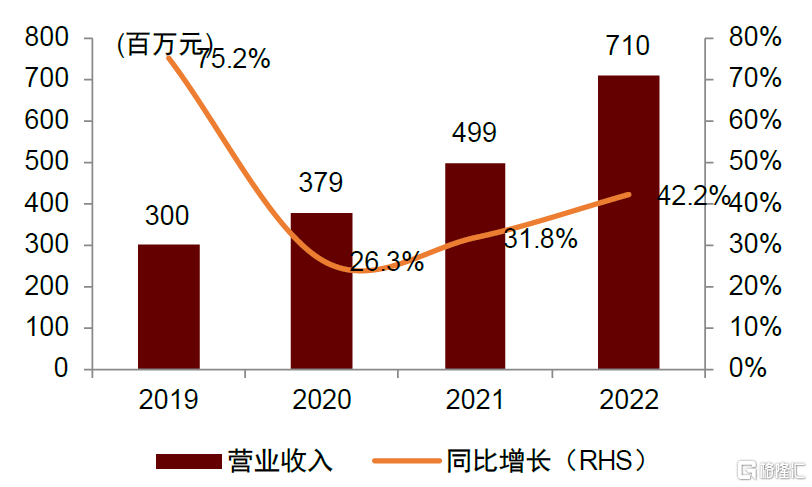

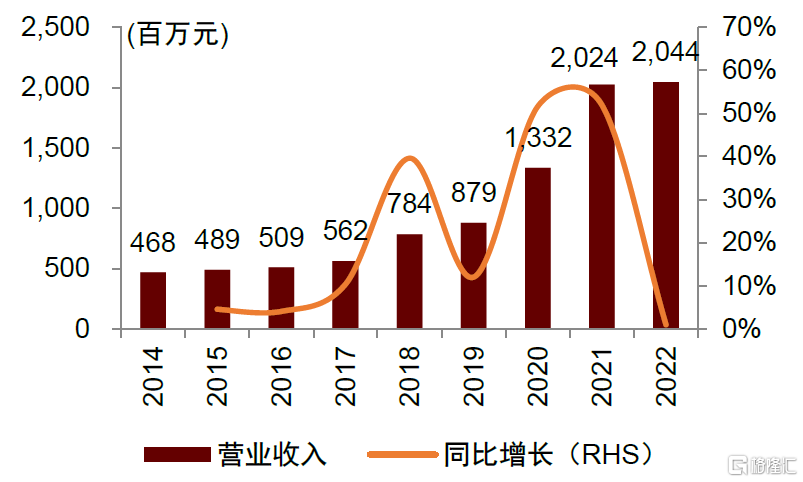

圖表:2017-2022年復旦微電營業收入

資料來源:Wind,中金公司研究部

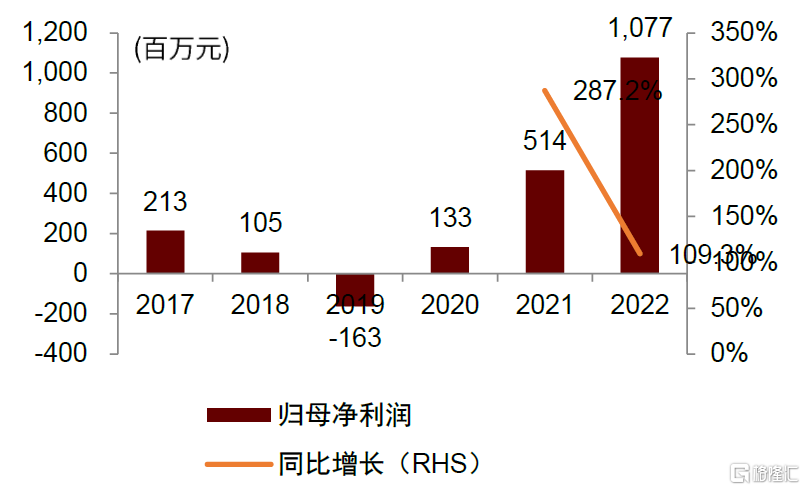

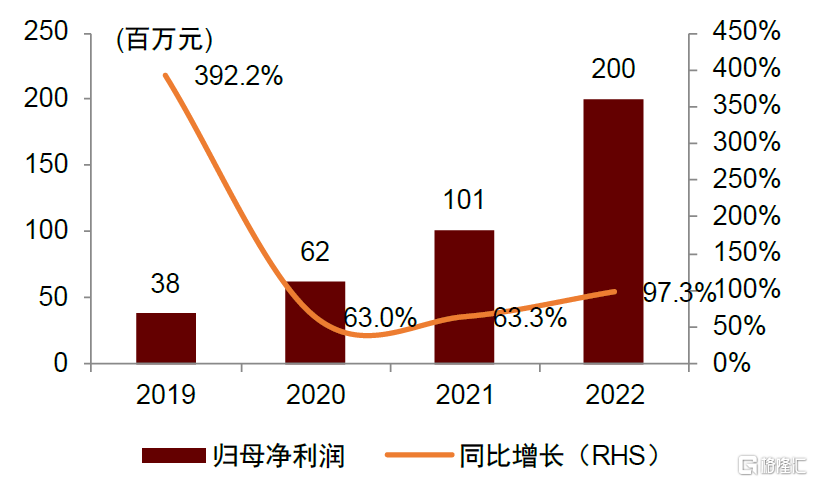

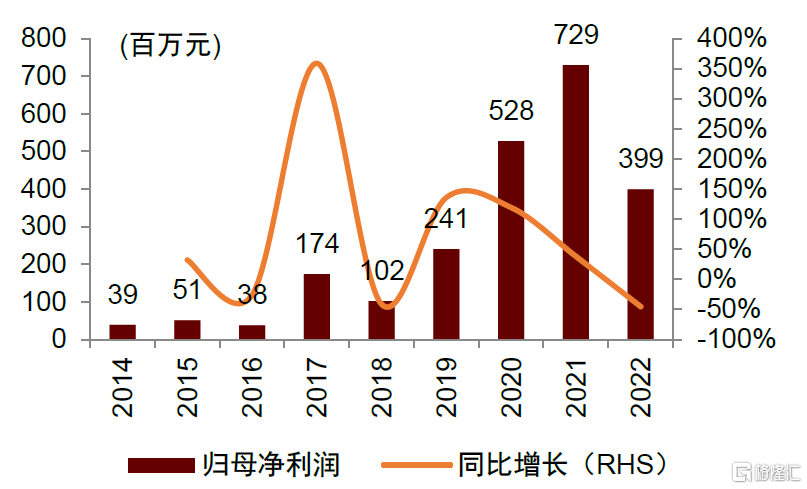

圖表:2017-2022年復旦微電歸母淨利潤

資料來源:Wind,中金公司研究部

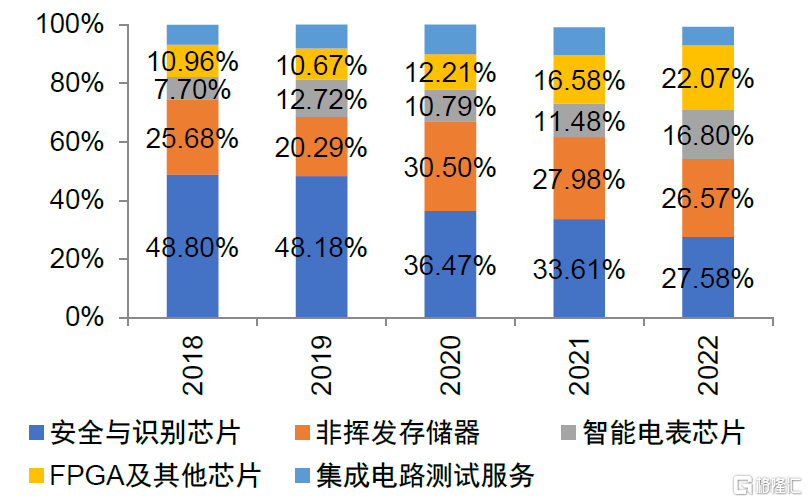

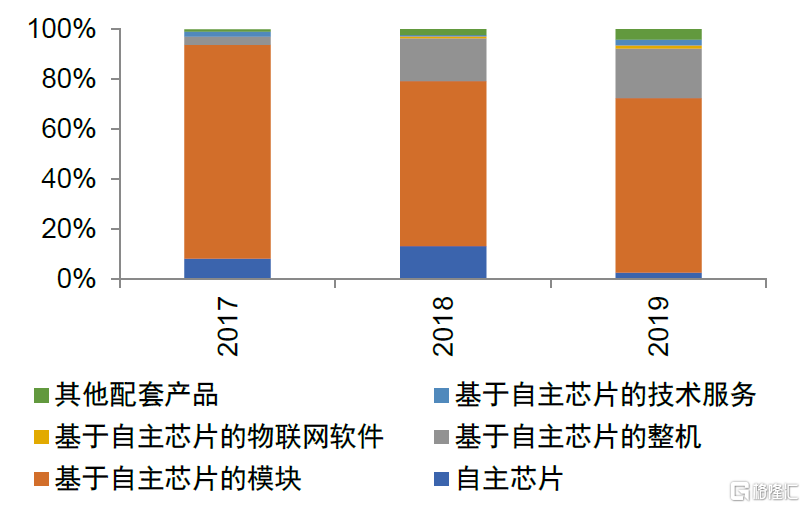

圖表:2018-2022年復旦微電營收按產品拆分

資料來源:Wind,中金公司研究部

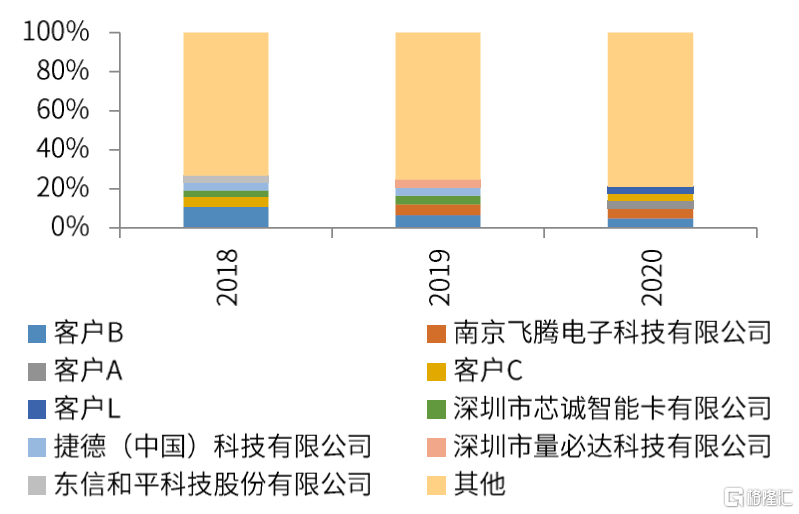

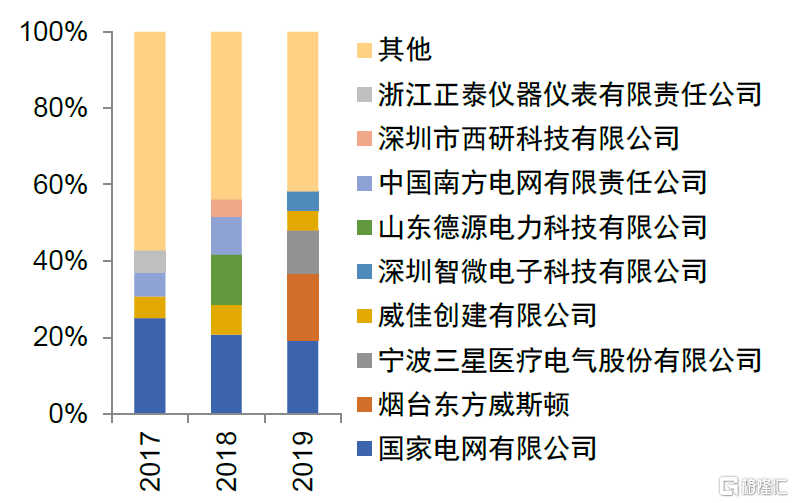

圖表:2018-2020年復旦微電營收按客戶拆分

資料來源:Wind,中金公司研究部

鉅泉科技

鉅泉科技主營業務是智能電網終端設備芯片的研發、設計和銷售,可以爲客戶提供豐富的芯片產品及配套服務。公司的主要產品包括電能計量芯片、智能電表MCU芯片和載波通信芯片等。

公司芯片產品的終端表廠客戶包括寧波三星醫療電氣股份有限公司、華立儀表集團股份有限公司、江蘇林洋能源股份有限公司、深圳市科陸電子科技股份有限公司、煙台東方威思頓電氣有限公司、成都長城开發科技有限公司和浙江正泰儀器儀表有限責任公司等。

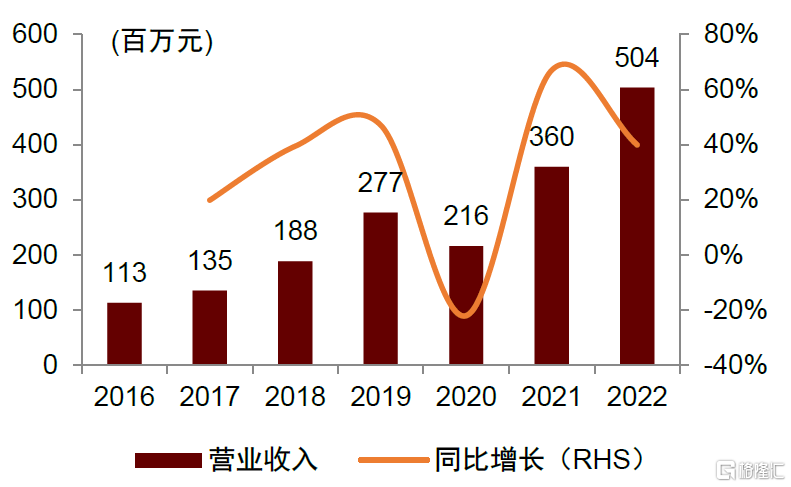

圖表:2019-2022年鉅泉科技營業收入

資料來源:Wind,中金公司研究部

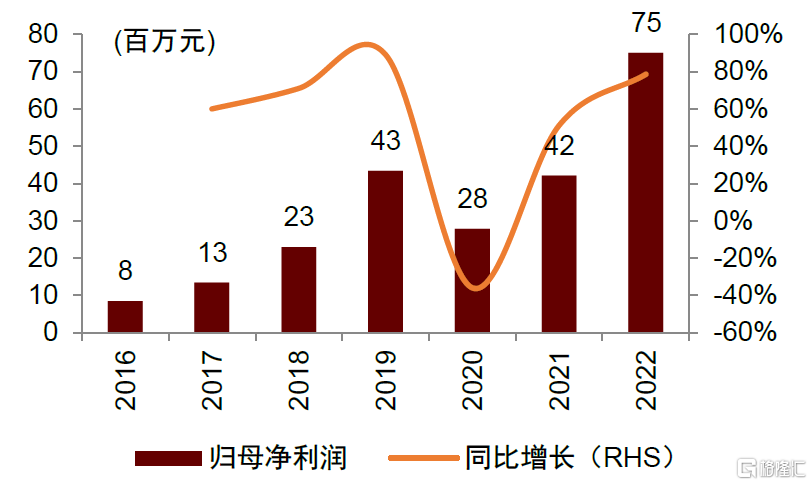

圖表:2019-2022年鉅泉科技歸母淨利潤

資料來源:Wind,中金公司研究部

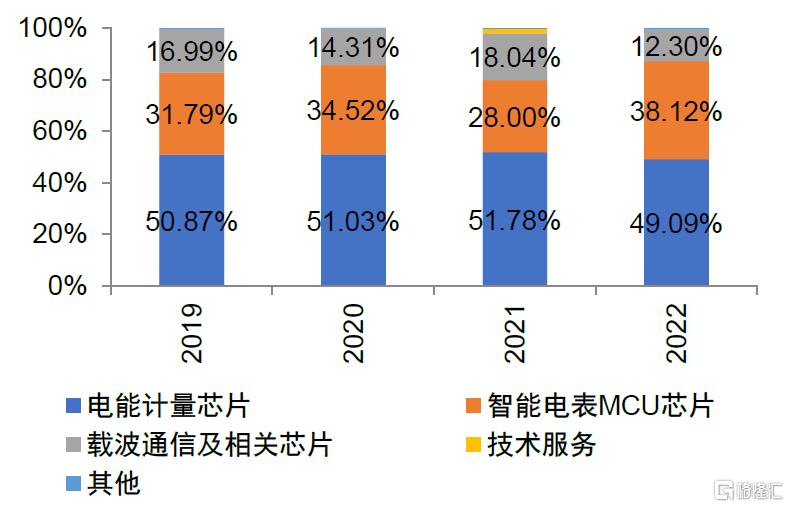

圖表:2019-2022年鉅泉科技營收按產品拆分

資料來源:鉅泉科技招股說明書,中金公司研究部

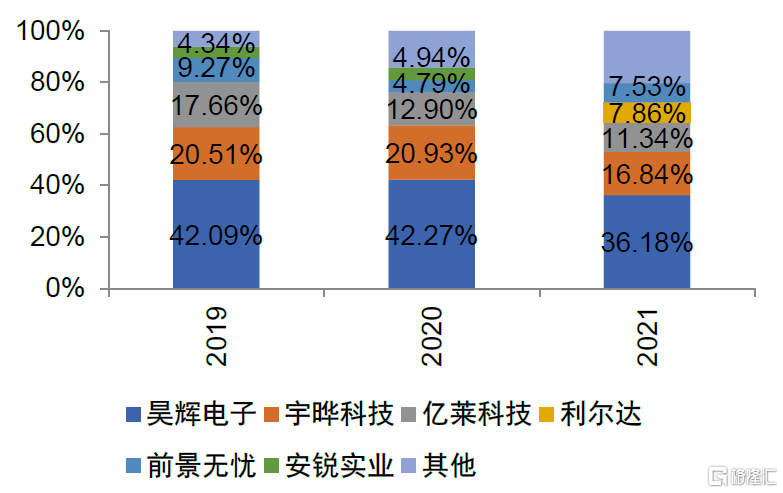

圖表:2019-2021年鉅泉科技營收按客戶拆分

注:上述客戶中昊輝電子(除旗下的北電儀表外)、宇曄科技、安銳實業、億萊科技和利爾達爲公司產品的經銷商;昊輝電子旗下的北電儀表是公司電能計量芯片客戶;前景無憂是公司載波通信芯片的下遊客戶資料來源:鉅泉科技招股說明書,中金公司研究部

力合微

力合微主要產品包括電力物聯網通信芯片及基於公司自研芯片的模塊、整機和系統,主要應用領域包括智能電網、智能家居、能效管理、智能控制、智慧城市等工業及消費物聯網領域,具體應用場景有用電信息採集、多表集抄(水表、氣表、熱表、電表)、家居熱水器、智能充電樁、城市智慧路燈、景觀燈光控制、高鐵站房及其他領域綜合能效管理等。

公司下遊客戶除國網與南網等電網公司及電網體系內的企業外,主要還包括許繼集團、東方威思頓、威勝集團、華立科技、林洋能源、三星電氣、海興電力、炬華科技、科陸電子等。

圖表:2016-2022年力合微營業收入

資料來源:Wind,中金公司研究部

圖表:2016-2022年力合微歸母淨利潤

資料來源:Wind,中金公司研究部

圖表:2017-2019年力合微營收按產品拆分

資料來源:力合微招股說明書,中金公司研究部

圖表:2017-2019年力合微營收按客戶拆分

資料來源:力合微招股說明書,中金公司研究部

上海貝嶺

上海貝嶺電力專用芯片業務包括單相計量芯片和三相計量芯片、智能計量SoC芯片、電力專用MCU芯片等。電力專用芯片除了可用於基本的法定計量器具,也可用於電力參數測量、監控、用電保護(量測开關)等領域。

圖表:2014-2022年上海貝嶺營業收入

資料來源:Wind,中金公司研究部

圖表:2014-2022年上海貝嶺歸母淨利潤

資料來源:Wind,中金公司研究部

風險提示

► 國/南網招標不及預期:中金研究基於2022年前後國家電網、南方電網電表招標數量不高,以及2024年國家電網電表招標次數將由2次提升至3次,判斷2024年國內電表招標數量將會有所提升,如果國家電網、南方電網實際招標數量不及預期,可能會對相關公司的業績增長有負面影響。

► 海外市場動能不及預期:從過去幾年的數據來看,海外市場對國內電表廠商而言是一個新興的市場,持續處於增長狀態,如果海外電表市場增長不及預期,可能會對相關公司的業績增長有負面影響。

► IR46滲透提升不及預期:根據國家電網的招標數據,2023年國內IR46標准電表的滲透率仍然較低,存在較大提升空間,但如果IR46標准滲透率不及預期,對單表芯片價值量提升有負面影響。

注:本文摘自中金研究2024年2月22日已經發布的《“芯機遇”系列:智能電表芯片-智能電表需求穩步提升,單表含芯量有望增長》,分析師:胡炯益 S0080522080012;唐宗其 S0080521050014 ;石曉彬 S0080521030001;彭虎 S0080521020001

標題:中金:智能電表需求穩步提升,單表含芯量有望增長

地址:https://www.iknowplus.com/post/83309.html