美聯儲1月議息會議紀要釋放了哪些信息?

概要

2024年2月22日凌晨,美聯儲公布了2024年1月議息會議紀要,紀要釋放了哪些信息?

其一,通脹繼續放緩,擔憂通脹下行停滯。就通脹現狀來看,通脹在繼續放緩。就通脹前景來看,通脹在過去一年有所放緩,但仍高於委員會的目標。仍需進一步觀察,以判斷通脹是否向2%目標持續下降。就通脹風險來看,金融條件的限制性不足或可能變得不足的風險,可能會給總需求增加不適當的動力,從而導致通貨膨脹下行的進展停滯。此外,地緣政治事件也可能導致核心商品價格反彈。

其二,經濟穩步增長,就業有下行風險。就經濟現狀來看,去年第4季度經濟穩步增長,消費依然保持穩定增長。就業增長速度有所放緩,但仍然強勁,失業率保持在低水平。就經濟前景來看,勞動力市場仍然緊張,但該市場的需求和供應會繼續趨於平衡。勞動力供應進一步增加的可能性有限,就業前景存在下行風險。就經濟風險來看,包括可能導致需求大幅回落的地緣政治風險、一些外國經濟體增長放緩可能帶來的負面溢出效應、金融狀況可能在太長時間內保持限制性的風險以及家庭資產負債表疲軟可能導致消費減速超過預期。

其三,政策利率或處於峰值,利率路徑依賴數據。就貨幣政策現狀來看,維持目前的政策立場是適當的;通脹繼續向2%的目標邁進,勞動力市場繼續向更好的平衡邁進。就貨幣政策前景來看,政策利率可能處於本輪緊縮周期的峰值,政策利率的未來路徑將取決於即將到來的數據、不斷變化的前景和風險平衡。鑑於ON RRP工具的使用量正在減少,在委員會的下次會議上开始深入討論資產負債表問題是適當的,以指導減緩縮表速度的最終決定。

此外,銀行體系面臨的風險已經顯著下降。但一些銀行存在脆弱性,需要對這些銀行進行監控。作爲審慎的應急規劃,銀行應繼續做好使用美聯儲貼現窗口的准備,美聯儲應繼續提高該窗口的運作效率。

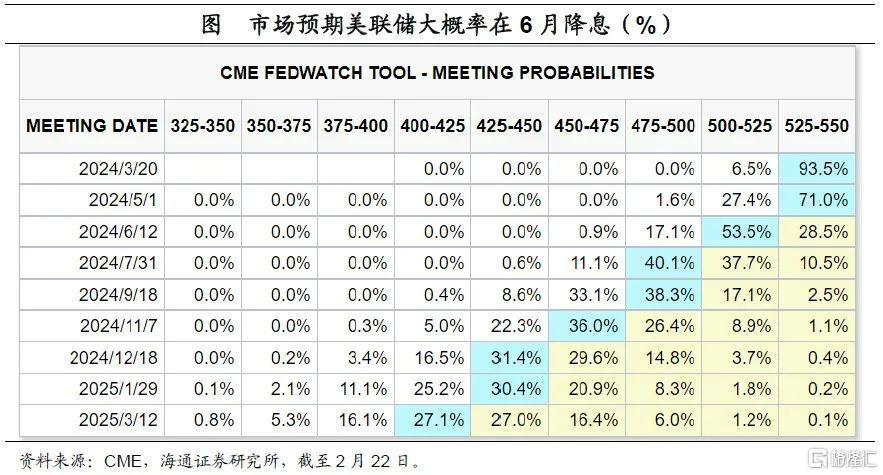

根據CME觀察顯示,截至2月22日,市場預期美聯儲大概率在6月降息,概率爲71.5%,預期2024年有4次左右降息可能。

風險提示:美國貨幣政策超預期。

2024年2月22日凌晨,美聯儲公布了2024年1月議息會議紀要,紀要釋放了哪些信息?

其一,通脹繼續放緩,擔憂通脹下行停滯。

就通脹現狀來看,與會者指出,通脹在繼續放緩。例如,截至2023年12月的12個月內,PCE同比爲2.6%,核心PCE同比爲2.9%,通脹總體和核心通脹均遠低於2022年同期水平;達拉斯美聯儲銀行構建的12個月PCE價格通脹率的截尾均值在12月爲3.3%,也低於2022年同期的水平。

就通脹前景來看,與會者指出,通脹在過去一年有所放緩,但仍高於委員會的目標;他們仍然擔心高通脹會繼續損害家庭,尤其是那些承受價格上漲能力有限的家庭。仍需進一步觀察,以判斷通脹是否向2%目標持續下降。

隨着勞動力市場繼續走向平衡以及工資增長進一步放緩,除住房外核心服務通脹有望進一步下降;隨着新租約的租金放緩逐步反映到住房通脹指標上,住房服務通脹也有望進一步下降。

就通脹風險來看,與會者指出,金融條件的限制性不足或可能變得不足的風險,可能會給總需求增加不適當的動力,從而導致通貨膨脹下行的進展停滯。此外,地緣政治事件也可能導致核心商品價格反彈。

其二,經濟穩步增長,就業有下行風險。

就經濟現狀來看,與會者指出,去年第4季度經濟穩步增長,尤其是出口強勁,淨出口貢獻較大。此外,消費依然保持穩定增長。就業增長速度自2023年年初以來有所放緩,但仍然強勁,失業率保持在低水平。

就經濟前景來看,與會者指出,勞動力市場仍然緊張,但該市場的需求和供應會繼續趨於平衡。不過,部分與會者認爲,勞動力供應進一步增加的可能性有限,就業前景存在下行風險。

就經濟風險來看,經濟活動的下行風險包括,可能導致需求大幅回落的地緣政治風險、一些外國經濟體增長放緩可能帶來的負面溢出效應、金融狀況可能在太長時間內保持限制性的風險以及家庭資產負債表疲軟可能導致消費減速超過預期。不過,部分與會者指出,由於供應發展的比預期好,經濟活動可能表現不錯。

其三,政策利率或處於峰值,利率路徑依賴數據。

就貨幣政策現狀來看,與會者指出,維持目前的政策立場是適當的;通脹繼續向2%的目標邁進,勞動力市場繼續向更好的平衡邁進。在本次會議上維持利率水平有助於進一步實現委員會的目標,並讓與會者有更多的時間來收集更多的信息來評估這一進展。

就貨幣政策前景來看,與會者指出,政策利率可能處於本輪緊縮周期的峰值,政策利率的未來路徑將取決於即將到來的數據、不斷變化的前景和風險平衡。

此外,鑑於ON RRP工具的使用量正在減少,許多與會者建議,在委員會的下次會議上开始深入討論資產負債表問題是適當的,以指導減緩縮表速度的最終決定。部分與會者指出,即使美聯儲开始降息,資產負債表的縮減可能會持續一段時間。

此外,與會者指出,銀行體系面臨的風險已經顯著下降。但指出,一些銀行存在脆弱性,需要對這些銀行進行監控。作爲審慎的應急規劃,銀行應繼續做好使用美聯儲貼現窗口的准備,美聯儲應繼續提高該窗口的運作效率。

根據CME觀察顯示,截至2月22日,市場預期美聯儲在6月大概率降息,概率爲71.5%,預期2024年有4次左右降息可能。

風險提示:美國貨幣政策超預期。

注:本文來自海通證券於2024年2月22日發布的《通脹仍是主要擔憂——美聯儲2024年1月議息會議紀要點評》,分析師:李俊、梁中華

標題:美聯儲1月議息會議紀要釋放了哪些信息?

地址:https://www.iknowplus.com/post/83308.html