春節期間的關注點

主要觀點

春節期間國內需求恢復程度如何,海外經濟和資本市場表現如何,本文將對此進行梳理,並對節後債市走勢給出展望。

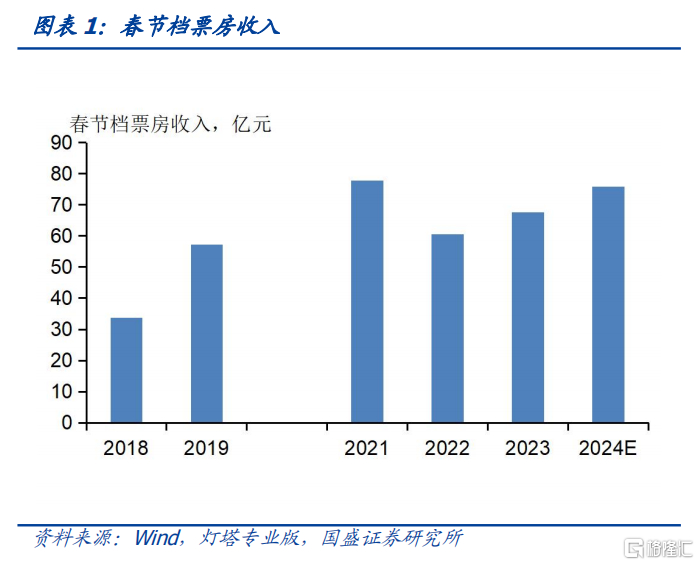

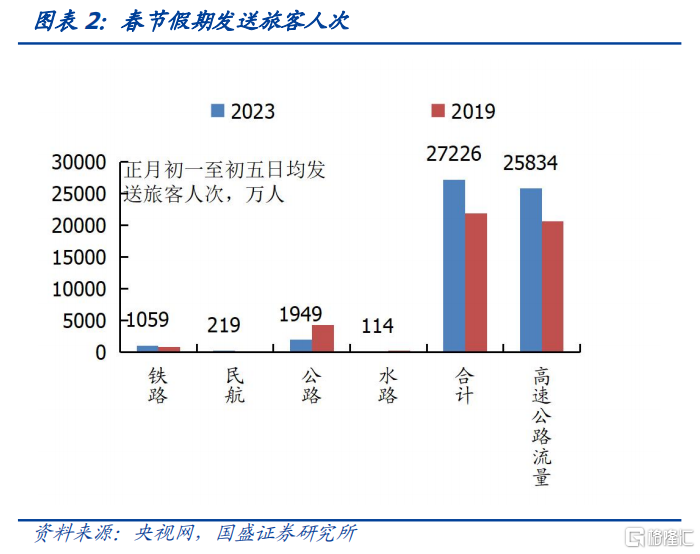

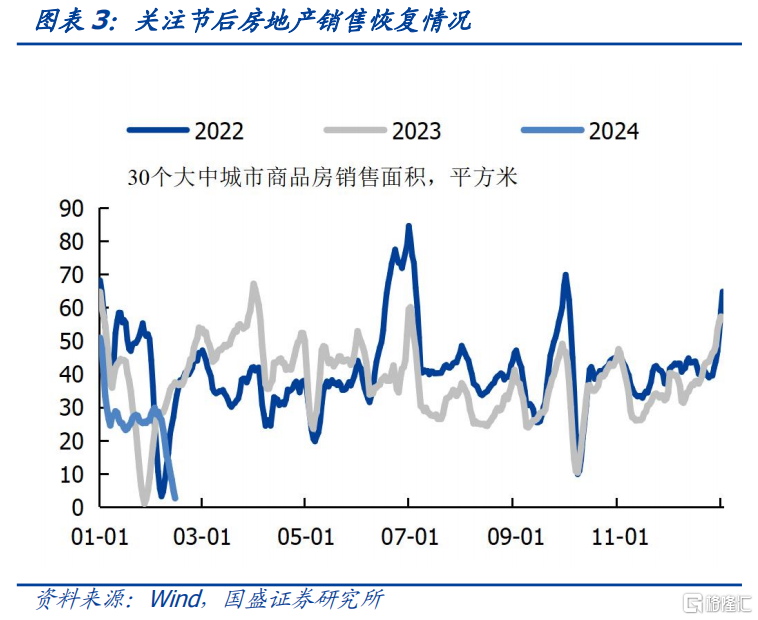

國內基本面繼續分化,服務類消費景氣度較高,但地產市場表現仍較爲平淡。1)票房收入。截止2月15日17時,今年春節檔票房收入超65億元,按照往年同期的7日來推算,預計今年春節檔電影票房收入在75.8億元,仍小幅低於2021年春節檔77.8億元的水平,但同比增長顯示消費仍在持續恢復。2)出行人次。全國跨區域人員流動已經超過2019年同期水平,統計正月初一至正月初五的全國日均客運量,全社會跨區域人員流動量日均爲27226萬人,較2019年增長24.2%。3)商品房成交。春節期間,30個大中城市商品房銷售面積仍低迷,返鄉置業熱度仍較低。當前地產政策尚不足推動地產需求顯著回升,市場出清仍需時間,房地產市場企穩仍需強力的政策落地,年內房貸利率下調或仍可期。

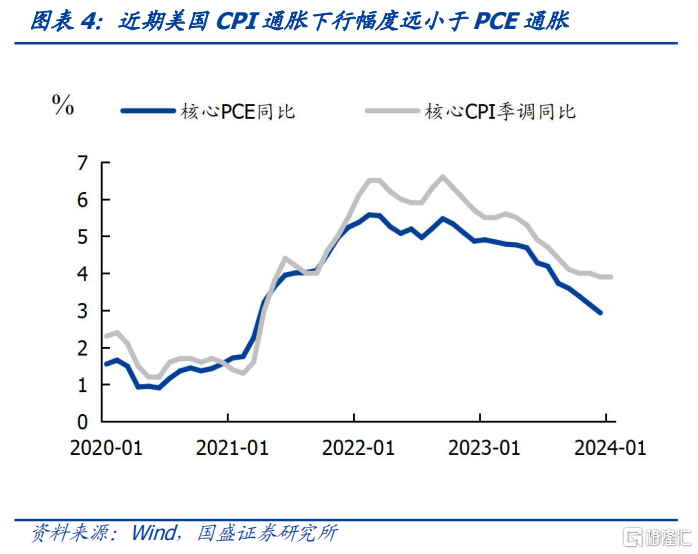

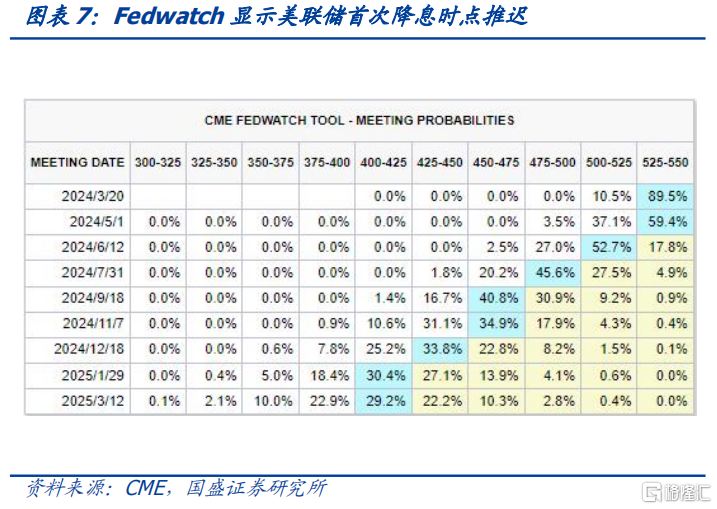

美國通脹韌性超預期,降息或仍需看到更多的好的數據。1月CPI和非農數據均超預期,其中房租和服務類價格去通脹之路仍顛簸。通脹數據公布後,市場關於降息時間和幅度的預期均有所弱化。近期美國CPI通脹和PCE通脹數據出現較大分化,其中PCE的回落速度顯著大於CPI,主要是業主等價租金(OER)在CPI通脹中權重高得多。以PCE指標來看降息臨近,但以CPI指標來看,降息可能仍較遠。預計在降息前,美聯儲還需要看到更廣泛的通脹的緩和。

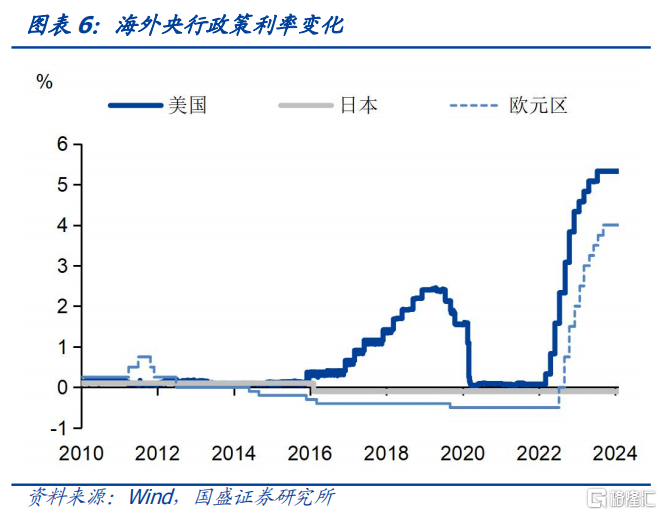

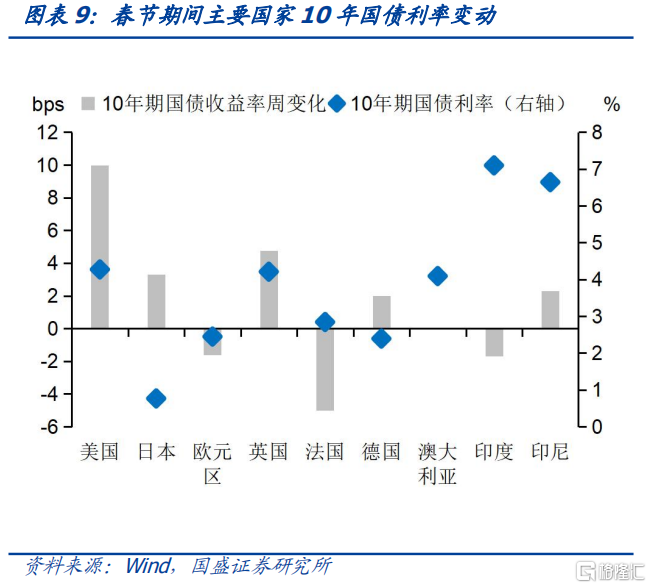

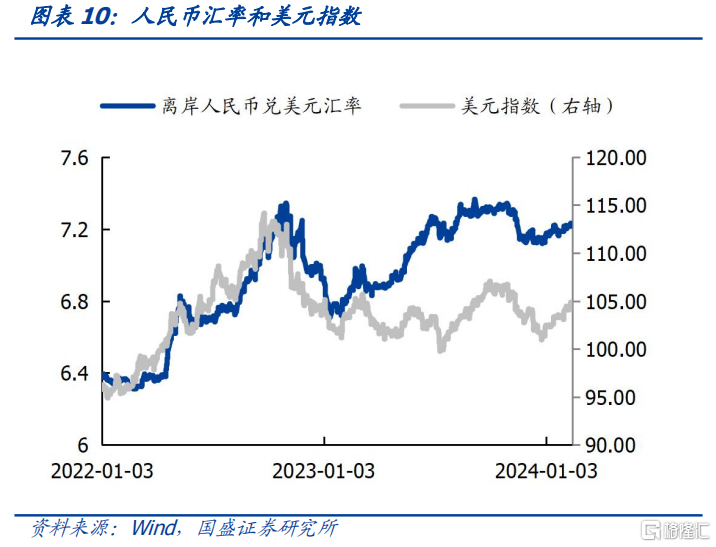

聯儲降息放緩,全球利率大多上升,包括人民幣在內的非美貨幣小幅貶值。春節期間主要發達國家國債利率震蕩回升。截止2月14日,10年美債利率錄得4.27%,較春節前上行10bp。拉加德稱薪資上漲成爲通脹重要驅動因素,歐央行仍不急於降息,德國、法國、歐元區國債利率期間分別上行2bp、-5bp、-1.6bp。由於美元兌日元升至150關口,匯率因素或仍驅動日本央行加息,春節期間日本10年國債利率上升3.3bp至0.76%。聯儲降息放緩,推動美元走強。截止2月14日,美元指數收於104.7,較節前上升0.65個百分點。離岸人民幣兌美元匯率從春節前的7.2188小幅貶值至7.2226。

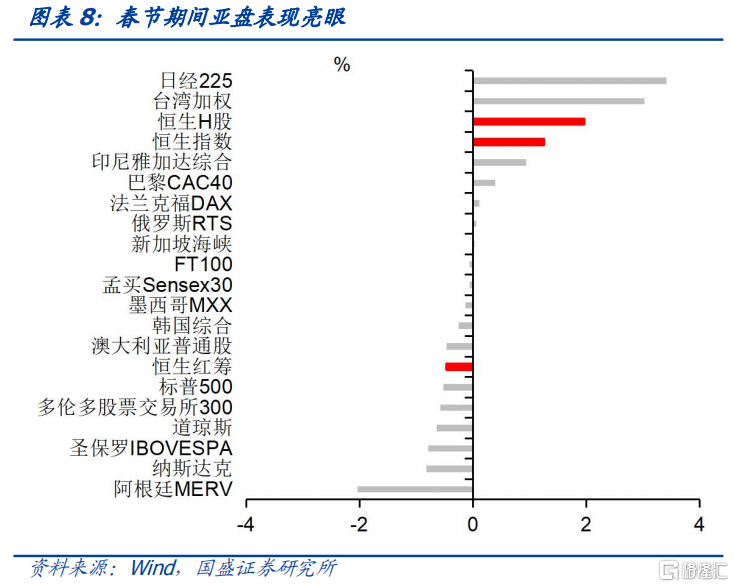

亞盤春節期間表現較好,節後A股有望取得开門紅。春節期間(2月9日-2月14日)全球主要股指分化,亞洲地區股市普遍上漲,而受通脹超預期導致美聯儲降息推遲影響,美股出現一定的回調。春節期間港股表現亮眼,其中恆生指數上漲1.26%,恆生H股上漲1.96%。而美股在春節期間下跌,納斯達克指數累計下跌0.82%,標普500累計下跌0.52%。春節期間亞盤表現亮眼,疊加節前A股情緒的反轉持續,或意味着節後A股有較大概率取得开門紅。

節後關注點一方面在於政策的發力及效果。春節後,預計地方債將進入集中發行期,項目的落地以及對實物量的轉化,將決定着穩定經濟的效果。特別關注三大工程等政策的落地情況。另一方面,隨着兩會的臨近,關注穩增長政策是否會出現較爲明顯的變化。

節後關注點一方面在於央行對流動性的態度。盡管此前市場預期平滑信貸訴求下开門紅數據將顯著弱於往年同期,但1月信貸數據並不算差。從寬貨幣到寬信貸的訴求看,央行近期進一步降息的概率或階段性下降。因而需要關注信貸衝量之後的持續性。

目前債市尚未到趨勢反轉時,節後政策和資金依然是主要決定變量。節前債市出現了較大幅度的震蕩,顯示市場分歧加大。我們認爲當前債市尚未到趨勢反轉時。如果是債市趨勢性轉變,那么需要看到宏觀政策的發力,而這需要等待3-4月的兩會和政治局會議。另外,降准之後的資金變化和信貸投放節奏變化將決定配債力量。節後債市主要決定變量依然是資金和政策。

風險提示:風險偏好變化超預期;貨幣政策超預期;外部不確定性超預期。

報告正文

1、服務類消費持續恢復,返鄉置業熱度仍不高

國內基本面繼續分化,服務類消費景氣度較高,但地產市場表現仍較爲平淡。1)票房收入。截止2月15日17時,今年春節檔票房收入超65億元,按照往年同期的7日來推算,預計今年春節檔電影票房收入在75.8億元,仍小幅低於2021年春節檔77.8億元的水平,但同比增長顯示消費仍在持續恢復。2)出行人次。全國跨區域人員流動已經超過2019年同期水平,統計正月初一至正月初五的全國日均客運量,全社會跨區域人員流動量日均爲27226萬人,較2019年增長24.2%;其中鐵路出行量日均爲1059萬人,較2019年增長25.3%;民航出行量日均爲219萬人,較2019年增長20.3%;公路人員流動量日均25834萬人,較2019年增長25.0%,而公路營業性客運量日均1949萬人,較2019年同期下降55.0%。3)商品房成交。春節期間,30個大中城市商品房銷售面積仍低迷,返鄉置業熱度仍較低。當前地產政策尚不足推動地產需求顯著回升,市場出清仍需時間,房地產市場企穩仍需強力的政策落地,年內房貸利率下調或仍可期。

2、通脹韌性超預期,美聯儲降息日期推遲

美國通脹韌性超預期,降息或仍需看到更多的好的數據。1月CPI和非農數據均超預期,其中房租和服務類價格去通脹之路仍顛簸。通脹數據公布後,市場關於降息時間和幅度的預期均有所弱化。近期美國CPI通脹和PCE通脹數據出現較大分化,其中PCE的回落速度顯著大於CPI,主要是業主等價租金(OER)在CPI通脹中權重高得多。以PCE指標來看降息臨近,但以CPI指標來看,降息可能仍較遠。在《60分鐘》節目中,鮑威爾表示,美聯儲需要看到更多的好的數據,而不是更好的數據,1月的CPI數據顯然不是“好的數據”,因而,預計在降息前,美聯儲還需要看到更廣泛的通脹的緩和。

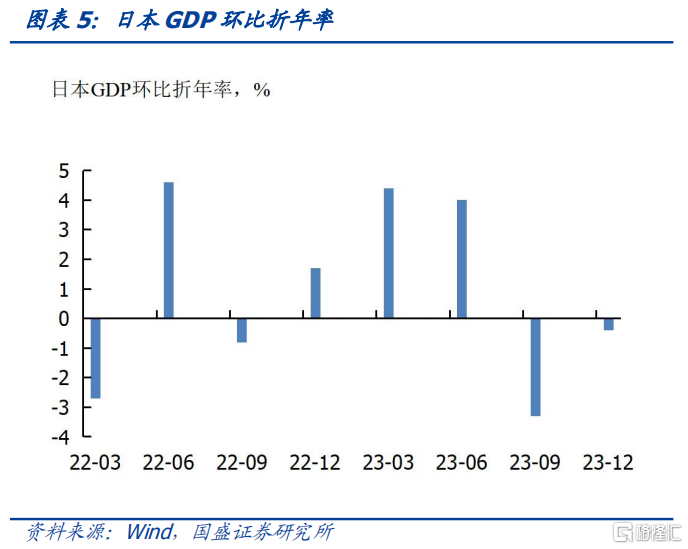

日本四季度經濟持續收縮,退出負利率政策前景更加復雜。日本2023年四季度實際GDP環比年化下滑0.4%,連續兩個季度GDP環比下降,日本經濟陷入“技術性衰退”。工資漲幅落後於通脹,高通脹抑制內需和私人消費,而淨出口持續爲正增長。受全球增長放緩、日本國內需求疲軟和日本西部地震影響,日本經濟下行壓力上升。盡管匯率、通脹等因素支持日本央行或在二季度开啓加息,但日本經濟的下行壓力,或使得日本央行退出負利率政策面臨的局面更加復雜。

3、春節期間亞盤表現較好,國債利率多數上行

亞盤春節期間表現較好,節後A股有望取得开門紅。春節期間(2月9日-2月14日)全球主要股指分化,亞洲地區股市普遍上漲,而受通脹超預期導致美聯儲降息推遲影響,美股出現一定的回調。春節期間港股表現亮眼,其中恆生指數上漲1.26%,恆生H股上漲1.96%。而美股在春節期間下跌,納斯達克指數累計下跌0.82%,標普500累計下跌0.52%。春節期間日經、中國台灣加權指數、恆生指數等表現亮眼,疊加節前A股情緒的反轉持續,或意味着節後A股有較大概率取得开門紅。

春節期間主要國家債券利率小幅上升。春節期間主要發達國家國債利率震蕩回升。1月美國CPI通脹數據超預期,截止2月14日,10年美債利率錄得4.27%,較春節前上行10bp。拉加德稱薪資上漲成爲通脹重要驅動因素,歐央行仍不急於降息,德國、法國、歐元區國債利率期間分別上行2bp、-5bp、-1.6bp。由於美元兌日元升至150關口,匯率因素或仍驅動日本央行加息,春節期間日本10年國債利率上升3.3bp至0.76%。雖然全球利率多數有所上升,但幅度有限,國內債市仍以交易內部宏觀變量爲主,對國內債市的影響或有限。

人民幣繼續兌美元貶值。截止2月14日,美元指數收於104.7,較節前上升0.65個百分點。12月中旬以來,美元指數持續走強,主要是近期美國經濟要好於歐元區,美聯儲相比歐央行也更爲強硬。近期美國通脹和就業數據韌性仍較強,美聯儲3月降息預期降溫,而歐元區2023年四季度增長疲弱,能源衝擊、供應鏈瓶頸等結構性約束緩和後,歐元區通脹放緩速度好於市場預期。歐央行指出“有概率”在夏天降息,而美聯儲並未對降息的時點給出具體的指引。離岸人民幣兌美元匯率從春節前的7.2188小幅貶值至7.2226,考慮到2024年歐美央行降息臨近,中美貨幣政策背離大概率將結束,預計人民幣難以出現趨勢性貶值,更多爲保持震蕩。

4、債券調整是機會

節後關注點一方面在於政策的發力及效果。春節後,萬億特別國債將持續支撐基建投資,配合地方債的集中發行,項目的落地以及對實物量的轉化,將決定着穩定經濟的效果。同時,在12月份的政治局會議和中央經濟工作會議之後,高質量發展之下,市場對大規模刺激政策的預期較低,關注三大工程等政策的落地情況,以及兩會期間政策的落地,防止宏觀政策出台再次超預期。

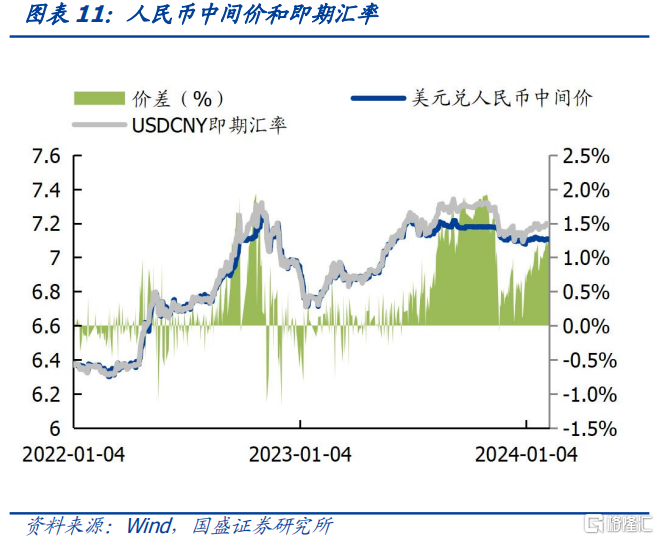

節後關注點一方面在於央行對流動性的態度。盡管此前市場預期平滑信貸訴求下开門紅數據將顯著弱於往年同期,但1月信貸數據並不算差,三大工程和增發國債資金帶動的配套信貸,或對1月信貸起到了一定的支撐作用。從寬貨幣到寬信貸的訴求看,央行近期進一步降息的概率或階段性下降。同時,近期人民幣中間價與人民幣即期匯率的偏離度顯著上升,疊加美聯儲降息時點預期後置,匯率因素或對銀行間流動性的掣肘有所上升。

目前債市尚未到趨勢反轉時,節後政策和資金依然是主要決定變量。節前債市出現了較大幅度的震蕩,顯示市場分歧加大。我們認爲當前債市尚未到趨勢反轉時。如果是債市趨勢性轉變,那么需要看到宏觀政策的發力,而這需要等待3-4月的兩會和政治局會議。另外,降准之後的資金變化和信貸投放節奏變化將決定配債力量。節後債市主要決定變量依然是資金和政策。

風險提示

風險偏好變化超預期;貨幣政策超預期;外部不確定性超預期。

注:本文節選自國盛證券研究所於2024年2月16日發布的研報《春節期間的關注點》,分析師:楊業偉 S0680520050001、朱帥 S0680123030002

標題:春節期間的關注點

地址:https://www.iknowplus.com/post/81309.html