止跌反彈!恆指重回19000點關口,內房股、物管股攜手齊飛,機構這樣研判!

繼昨天的陰鬱不振後,港股今日迎來了反彈。

三大指數高开震蕩,截止午盤,恆生科技指數漲幅持續擴大超2%,恆指漲1.56%收復19000點關口,國指漲1.74%。權重科技股齊漲強勁助力大市,京東、騰訊、嗶哩嗶哩、美團等漲超2%。

盤面上,內房股攜手物管股齊飛,其中內房股板塊大漲逾4%,合景泰富集團漲超17%,龍光集團漲超10%,時代中國漲超9%,時代中國控股、新城發張、龍湖集團等紛紛大漲。

物管股也緊跟其腳步上揚猛攻,其中新城悅服務、融創服務漲超9%,碧桂園服務、合景悠活、寶龍商業、雅生活服務等全线走強。

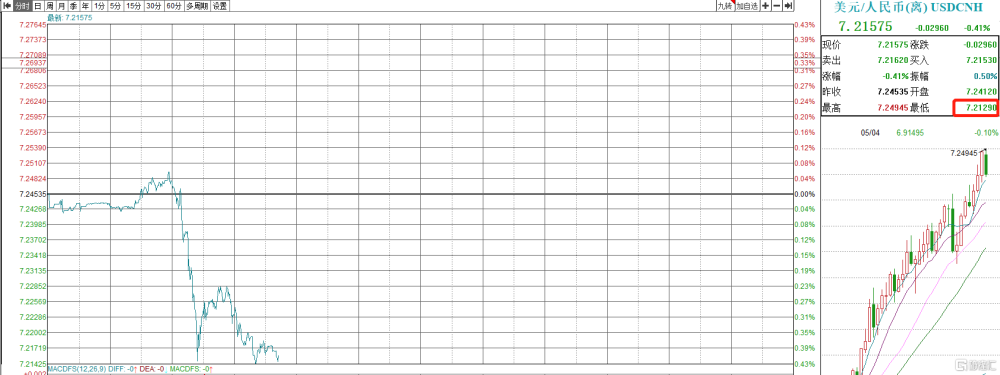

除了市場盤面表現不錯之外,今日,人民幣匯率也快速回升,昨日一度跌破7.24的離岸人兌美元目前升破7.22至7.21290。

房地產市場有望逐步企穩?

政策端來看,近期樓市政策不斷釋放信號。

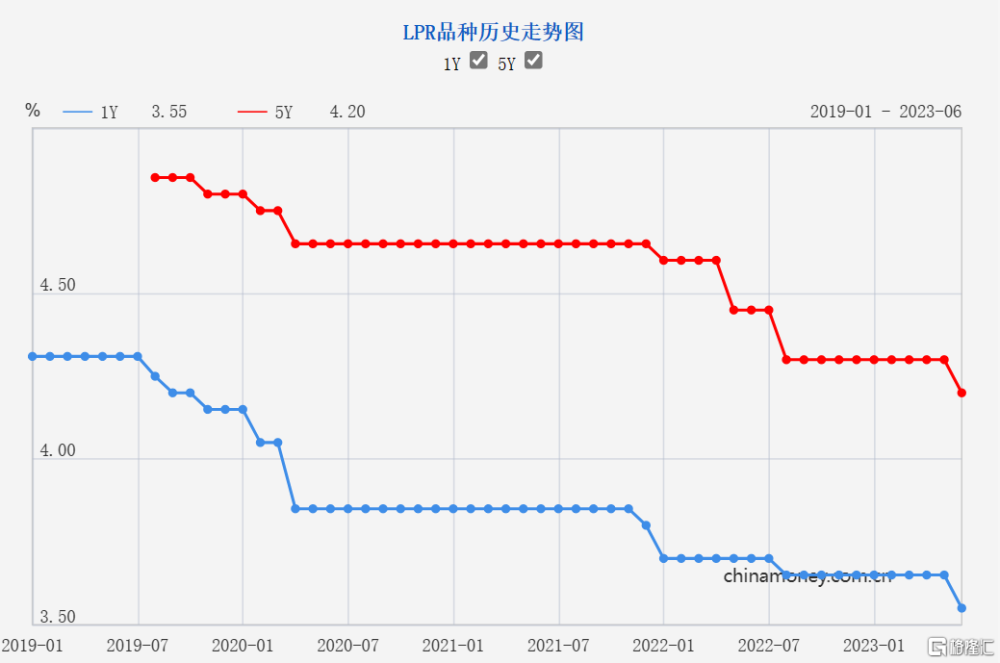

6月20日,LPR迎來自去年8月後的首次調降。央行宣布最新一期LPR爲1年期LPR爲3.55%,5年期以上LPR爲4.20%,均較上一期下調10個基點。

市場預計,未來1年期LPR報價將與MLF操作利率保持聯動調整模式。在物價水平持續溫和的前景下,若需要進一步加大逆周期調控力度,未來政策性降息還有空間。這樣來看,下半年1年期LPR報價也存在跟進下調的可能。

LPR正式迎來下調,這也意味着購房者們的住房商貸利率將迎來新一波調降。

隨着降息降低了購房者的貸款成本,隨之新增的需求也將提振市場信心。申港證券指出,新增需求將提升商品房成交活躍度並削弱對房價的悲觀預期,提振市場信心;後續仍需政策對合理需求釋放積極引導,推動購房者的心理預期企穩回升。

此外,值得關注的是,今年3月以來,中小商業銀行、協議存款、大型商業銀行分別在存款利率自律定價機制內集中進行了一輪定期存款利率的較大幅度下調,商業銀行存貸款息差有所修復。

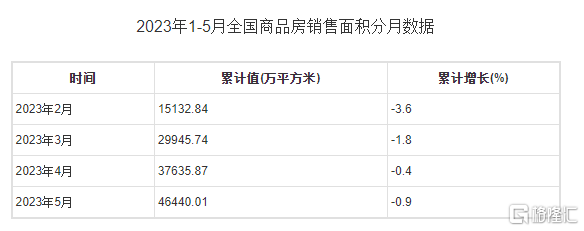

此前,國家統計局數據顯示,1-5月份,全國商品房銷售面積同比下降0.9%,銷售額增長8.4%,比1-4月份回落0.4個百分點。

2023年1-5月,房屋竣工面積2.78億平,同比增長19.6%,其中住宅竣工面積2.02億平,同比增長19.0%,連續四個月上行。开源證券預計,在受疫情影響延期的項目陸續交付和保交樓政策下,預計竣工數據將持續改善。

從數據看,雖然房地產市場活躍度進一步回落,不過隨着經濟恢復向好,穩定房地產市場政策顯效,市場預期好轉,房地產市場有望逐步企穩。

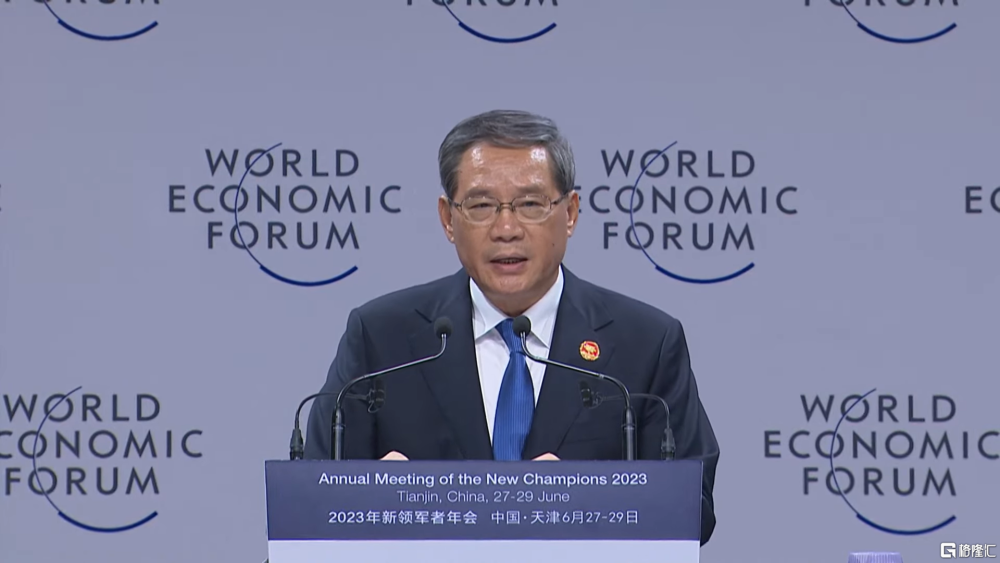

另外值得一提的還有,國務院總理李強在今天的世界經濟論壇开場演講中表示,中國將在擴大內需潛力、激活市場活力等方面推出更多務實舉措,有信心有能力在較長周期內推動中國經濟行穩致遠;預計第二季度經濟增速將快於第一季度;預計中國將實現2023年5%的經濟增長目標。

機構:當前時點看好地產

當下,展望房地產後市,怎么看?不少機構紛紛做出了研判。

中信證券研報認爲,房地產相關政策存在多元目標,對市場變化具備定力。政策雖然會致力於穩定產業鏈,但也會留意可能的房價上漲。因此,只有在房價下降更爲明顯的情況下,政策才有可能顯著加大力度。土地市場也影響了地方對於政策出台的意愿。

總體而言,更大力度支持房地產需求的時間點,或在2023年9月之後(即房價連續下降3個月之後)。當然,政策將努力穩定周期,但不謀求逆轉周期,不會走房價上漲的老路。預計全年房地產景氣兩頭高,中間低,全國商品房銷售額仍能實現同比正增長。

天風證券發研報指,當前時點看好地產板塊表現,邏輯包括:地產板塊調整相對充分、政策釋放友好信號、板塊逐步走出反彈走勢。

具體來看:1)板塊調整至相對低位,2)地產政策預期改善,基本面走弱的情況下不斷釋放積極信號,3)地產鏈近期連續表現,逐步走出反彈走勢。隨着二季度地產基本面走弱,新一輪政策友好期或已來臨,貨幣政策端近期存款、逆回購、SLF等利率逐步下調,需求端青島新政指引需求托底信號,融資端支持有望從前期放緩進入加速推進節奏。

對於物管股方面,東吳證券此前表示,房地產行業正在經歷較大邊際變化,物業公司短期交易向死而生預期修復的標的,彈性最大的標的爲市場對於大股東/關聯方开發商是否能存活分歧最大的公司,業績並非影響短期走勢的核心因素。

興業證券指出,房地產行業格局重塑。物業管理公司現在更看重是成長的質量,尤其是資產負債表的穩定性。從公司治理和業務經營層面,物管公司和地產公司仍關連度較高,物管板塊目前尚不能走出獨立行情,地產板塊企穩是物管板塊修復的重要前提。

標題:止跌反彈!恆指重回19000點關口,內房股、物管股攜手齊飛,機構這樣研判!

地址:https://www.iknowplus.com/post/8094.html