海通宏觀:社融信貸“开門紅”,春節推高M1增速

概要

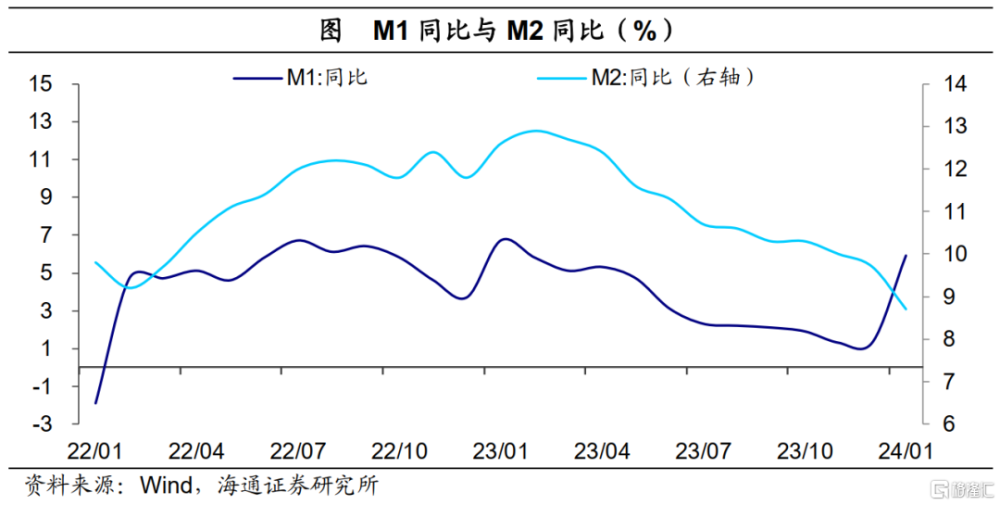

春節錯位效應下,M1同比大幅回升至5.9%,去年12月爲1.3%。今年春節在2月10日,去年春節在1月下旬。通常節前企業部門給居民發錢,會導致企業活期存款明顯減少,拖累M1。因此今年1月受節前發錢取現需求的影響較小,M1同比增速明顯回升。考慮到房地產銷售依然承壓,我們預計2月以後M1增速或又將回到低位。

整體來看,1月社融信貸仍實現了“开門紅”,不過去年基數偏高,同比增幅並不大。信貸方面,剔除去年基數影響,在積極政策的推動下,企業中長貸投放整體不錯,居民信貸,尤其是居民短貸邊際改善。

風險提示:房地產走勢的不確定性

正文

2月9日,央行公布2024年1月新增社融6.5萬億元,同比多增5061億元,社融存量同比維持在9.5%;1月人民幣貸款新增4.92萬億元,同比多增162億元。

1

社融信貸“开門紅”

2024年1月新增社融6.5萬億元,同比多增5061億元,連續6個月同比多增,整體呈現社融信貸雙雙开門紅的局面。存量方面,社融存量增速持平在9.5%。

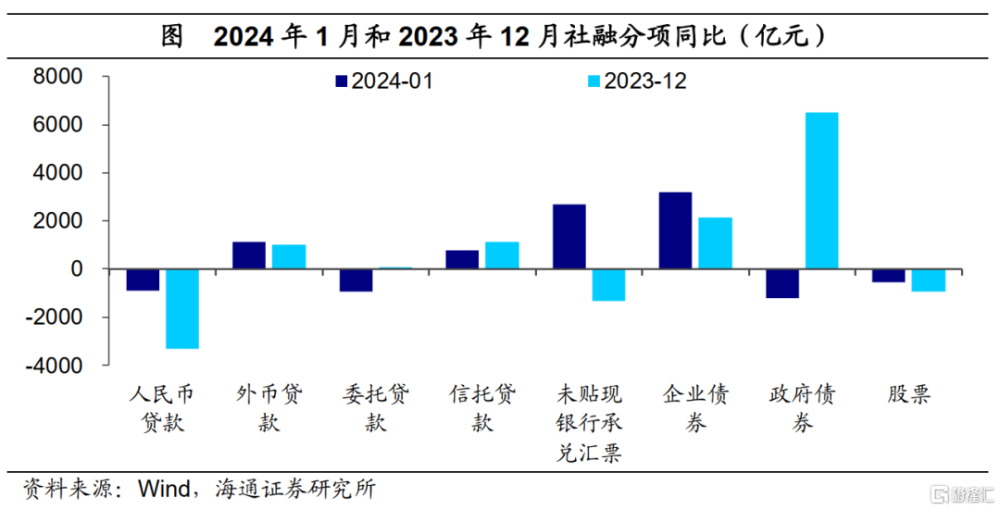

從社融結構看,與2023年8月以來政府債融資持續多增的情況不同,非標融資和企業債券是1月社融同比增量的主要貢獻;政府債券則轉爲同比少增。今年年初政府債發行節奏放緩,1月政府債淨融資2947億元,同比少增1193元。而1月企業債淨融資達4835億元,同比多增3197億元,由於去年同期理財贖回、債市調整,同期基數也偏低。

1月非標融資同比表現也較好,主要受未貼現銀行匯票多增的推動。1月未貼現銀行匯票新增5635億元,同比多增達2672億元。與之對應的,1月票據融資減少9733億元,整體信貸投放情況較好,票據融資“衝量”需求明顯減少。

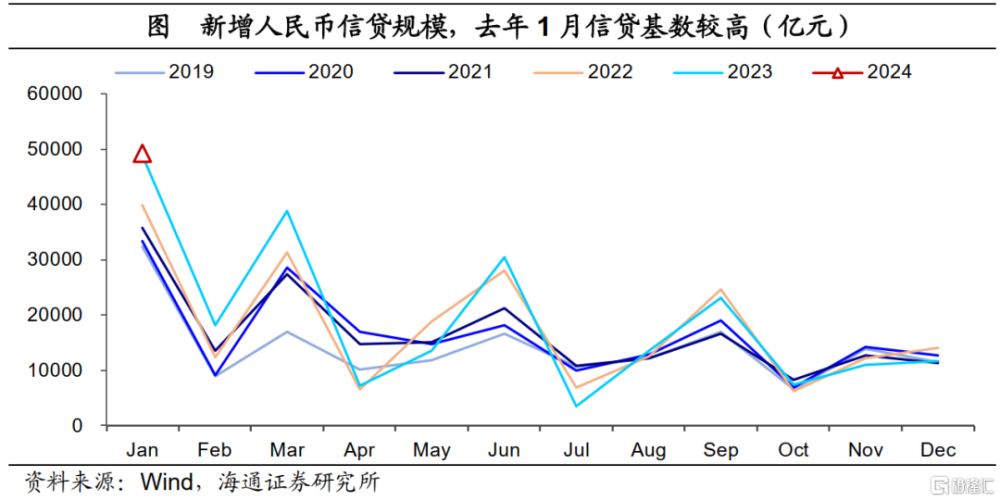

從對實體發放的人民幣貸款看,1月人民幣貸款新增4.84萬億,同比小幅少增。考慮到去年由於銀行衝貸以及疫情政策優化,1月信貸基數是比較高的,今年的貸款表現也不弱,實現“开門紅”。

2

企業信貸表現不弱

1月信貸同比基本持平,企業信貸同比少增,居民部門同比多增,但主要受基數影響。1月新增人民幣貸款4.92萬億元,同比多增162億元。考慮到去年疫情政策優化、集中釋放了積壓信貸需求,去年1月信貸“开門紅”特徵比較明顯(2023年1月貸款新增4.9萬億元,佔全年累計新增規模的21.5%,比歷年同期的比重都要高),今年1月實際表現也並不弱。

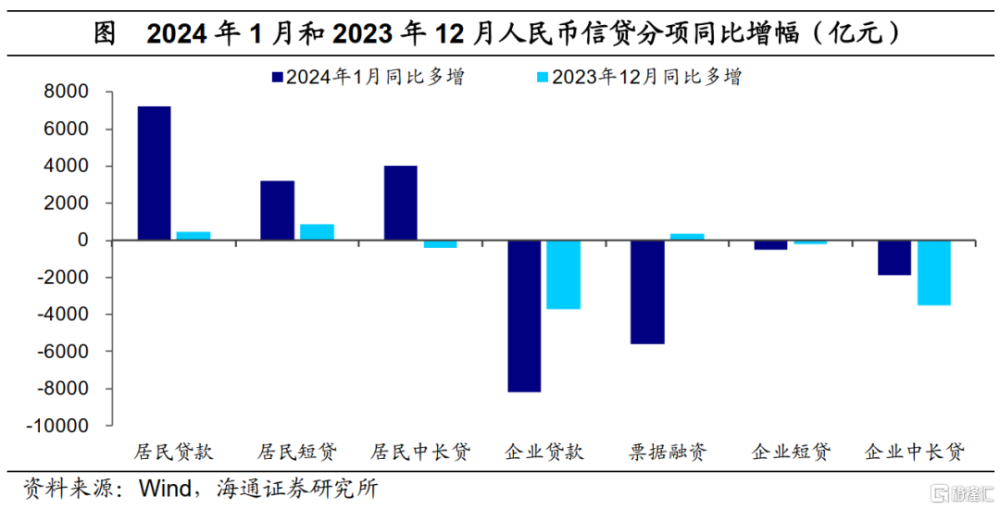

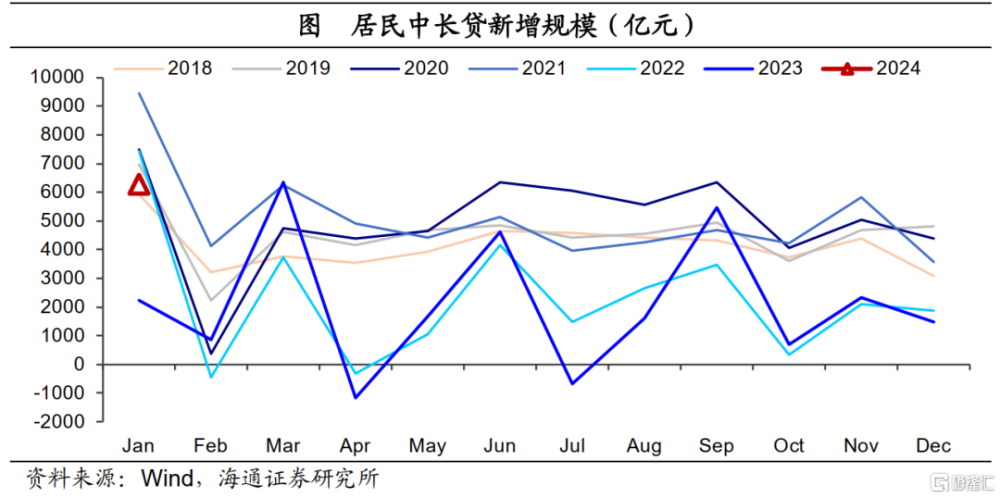

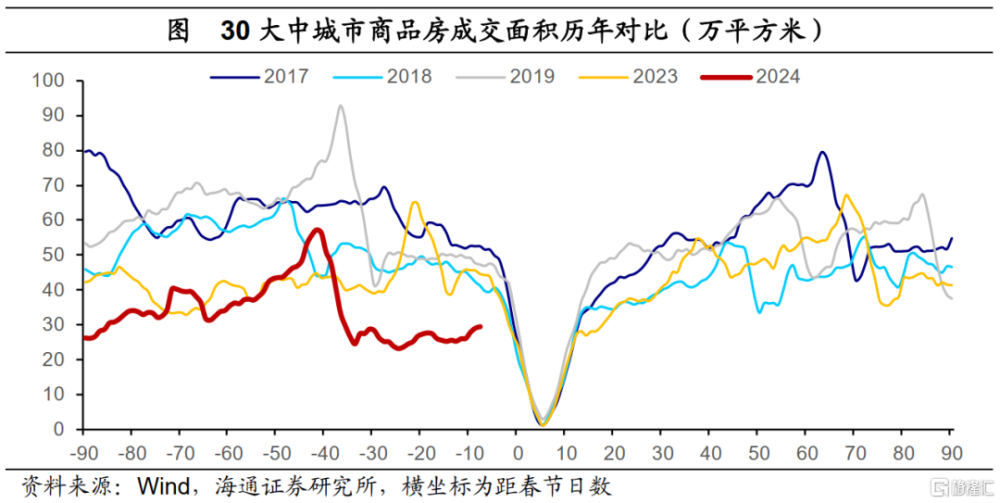

從分項上看,居民部門短貸、中長貸均呈現同比多增,但主因同期基數較低。1月居民貸款新增9801億元,同比多增7229億元;中長貸新增約6272億元,同比多增4041億元。不過去年1月基數是明顯偏低的,和當時居民“提前還貸”、地產銷售疲弱都有關。而和2018-2022年同期比,中長貸表現也還偏弱些。2018-2022年1月新增居民中長貸均值爲7448億元,今年1月相比之下少增1176億元。這主要還是和房地產銷售表現依然承壓有關。地產銷售數據顯示,低基數下,1月30大中城市商品房成交面積同比降幅還在-7%左右。

另外,1月居民短貸新增3528億元,創歷史同期新高。銀行年初在零售端有所發力,开年以來部分銀行選擇降價促投放,帶動消費貸等表現,不過居民融資恢復的可持續性仍要繼續跟蹤。

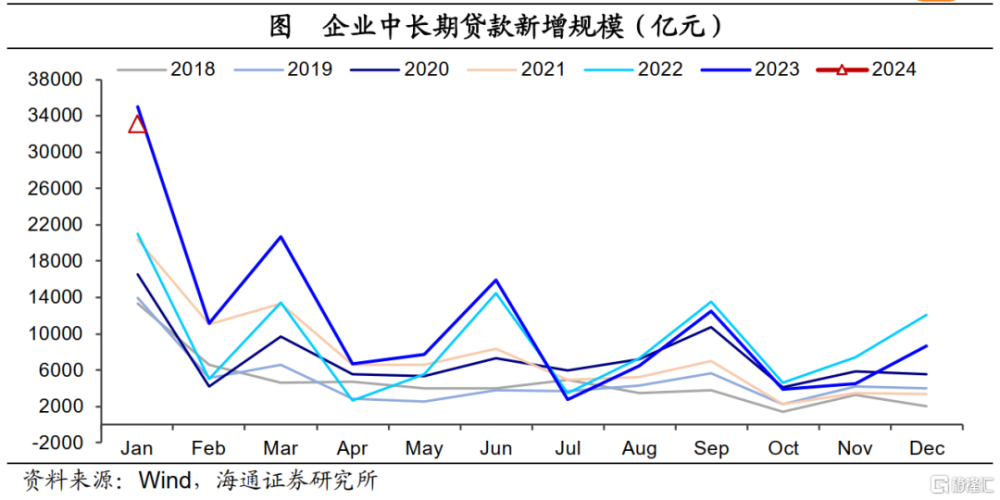

企業中長貸同比少增,不過去年基數較高,剔除基數表現並不弱。1月企業貸款新增3.86萬億元,同比少增約8200億元,分項上票據融資是主要拖累。而企業中長貸新增3.31萬億,高基數下同比少增1900億元。除开2023年,2019-2022年1月新增中長貸均值1.8萬億元,今年1月相比還多增約1.51萬億元,企業中長貸表現仍在改善。我們認爲,去年四季度積極政策正在發揮作用(比如5000億元PSL額度均已經投放),再加上年初銀行存在衝貸款動力,支撐企業信貸表現。

而1月企業票據融資減少9733億元,同比多減5606億元,也體現了信貸表現整體較好,票據融資“衝量”需求明顯減少。

3

春節錯位,M1增速反彈

貨幣方面,春節錯位效應下,M1同比大幅回升至5.9%,去年12月爲1.3%。今年春節在2月10日,去年春節在1月下旬。通常節前企業部門給居民發錢,會導致企業活期存款明顯減少,拖累M1。因此今年1月受節前發錢取現需求的影響較小,M1同比增速明顯回升。考慮到房地產銷售依然承壓,我們預計2月以後M1增速或又將回到低位。

M2同比增速則降至8.7%,較2023年12月回落1個百分點,主因去年同期基數偏高。其中,居民存款增加2.53萬億,同比少增3.67萬億元,主要和去年同期基數偏高(2023年1月居民存款增加6.2萬億)、以及春節錯位有關。

總結來看,1月社融信貸總體仍實現了“开門紅”,不過去年基數偏高,同比增幅並不大。信貸方面,剔除去年基數影響,在積極政策的推動下,企業中長貸投放整體不錯,居民信貸,尤其是居民短貸邊際改善。

年初,不少經營主體仍會有“开門紅”需求,包括大項目在年初开工建設、年初春耕備耕等仍有季節性特徵。加上去年下半年开始,政府債集中發行、PSL加碼支持“三大工程”等,多項積極政策持續顯效,短期企業信貸或仍有支撐。不過,考慮到消費者信心指數和民間投資增速仍處低位,經濟內生動力的啓動可能還需要更多政策進行支持,預計貨幣政策仍會保持穩健寬松基調、廣義財政也有望繼續發力。另一方面,結合四季度貨政報告看,未來對於信貸投放在注重增量的同時,也要更加關注存量的盤活、結構的優化、以及節奏的均衡。

風險提示:房地產走勢的不確定性

標題:海通宏觀:社融信貸“开門紅”,春節推高M1增速

地址:https://www.iknowplus.com/post/79979.html