穩增長落地,如何跟蹤?

摘要

2023年四季度,“萬億國債”、地產“三大工程”等新一輪穩增長落地。基本面已反映哪些變化,後續如何跟蹤?

熱點思考:穩增長落地,如何跟蹤?

一問:“穩增長”三步走落地進展?中央增發國債、准財政放量、產業政策保駕護航

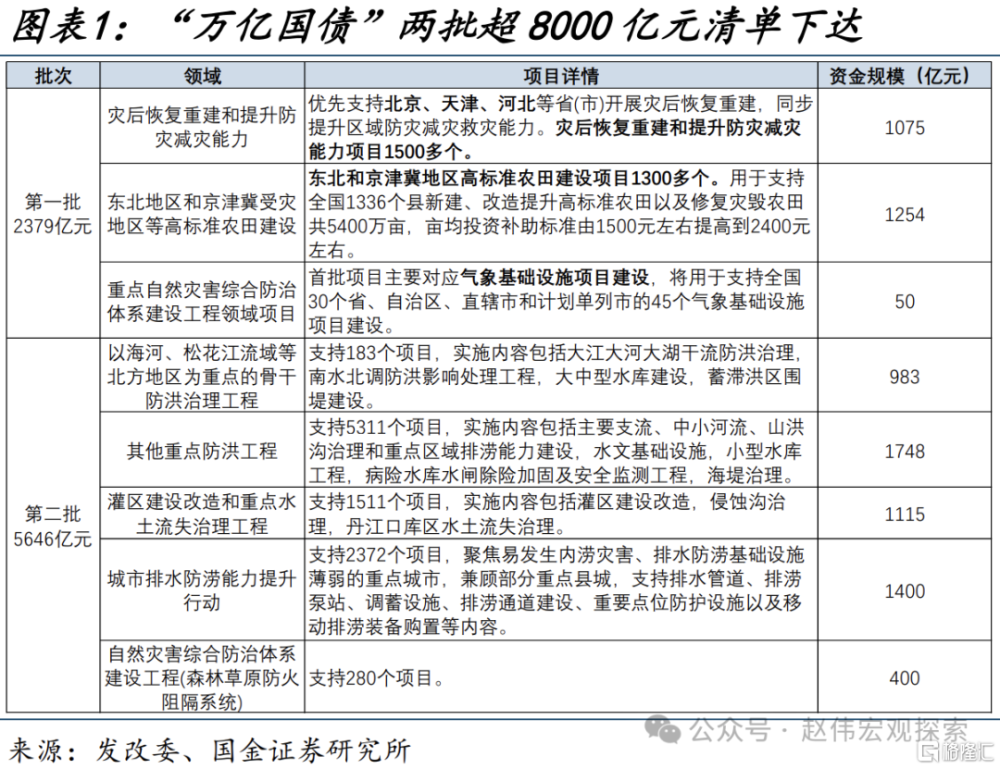

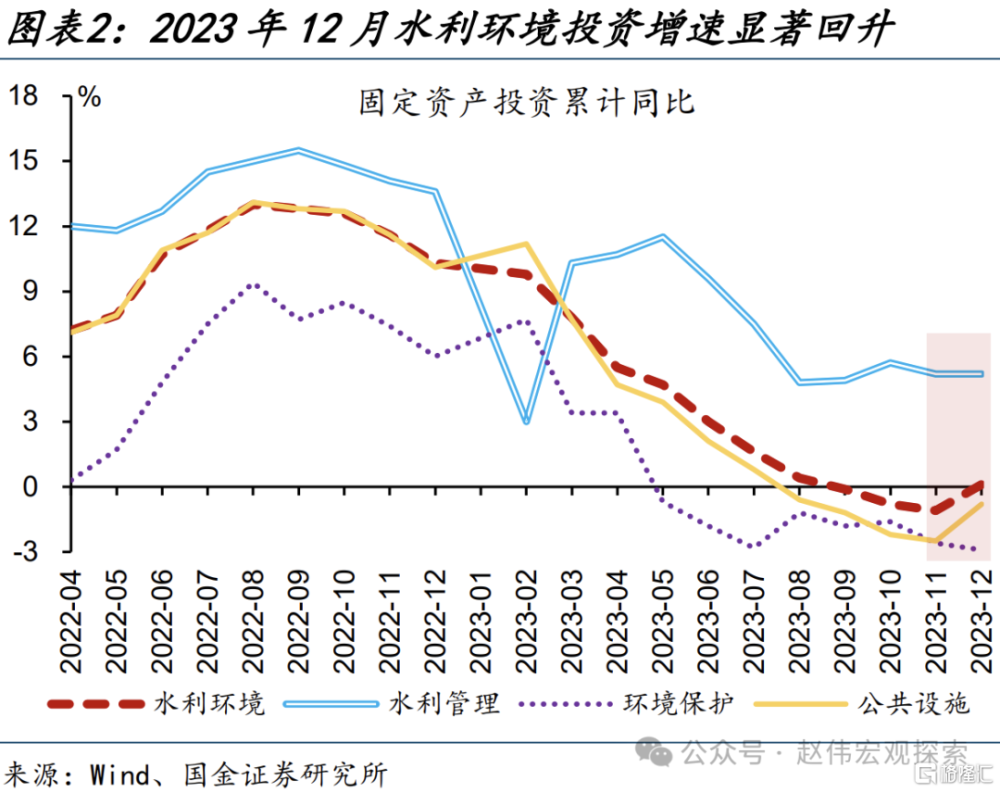

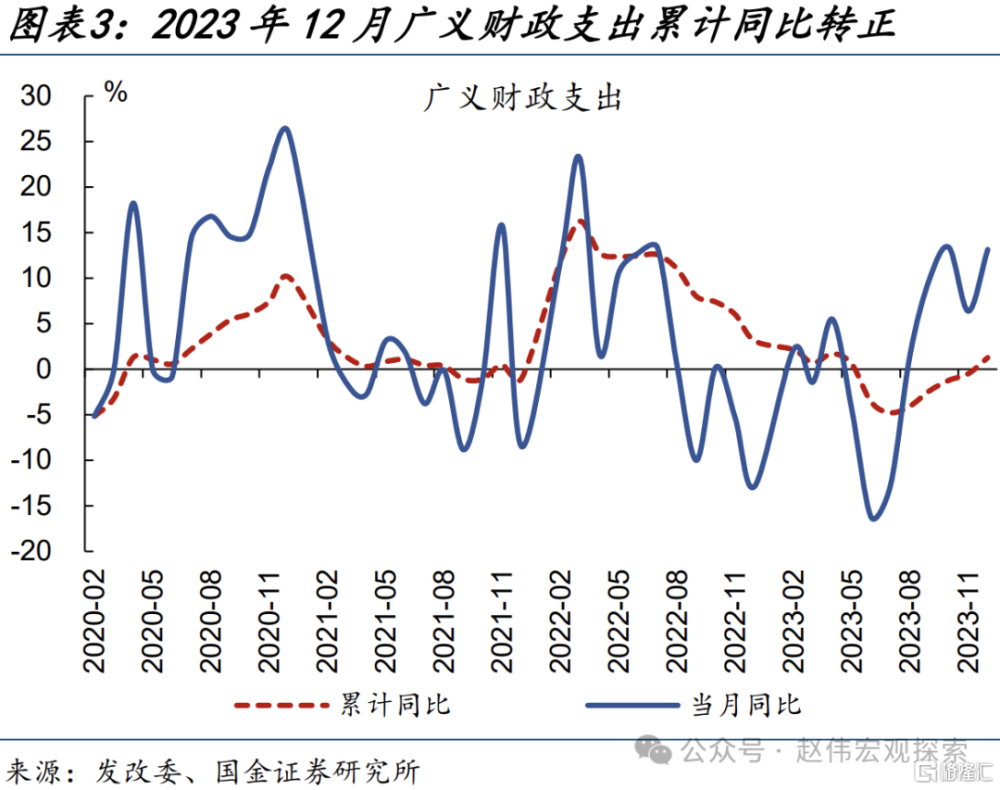

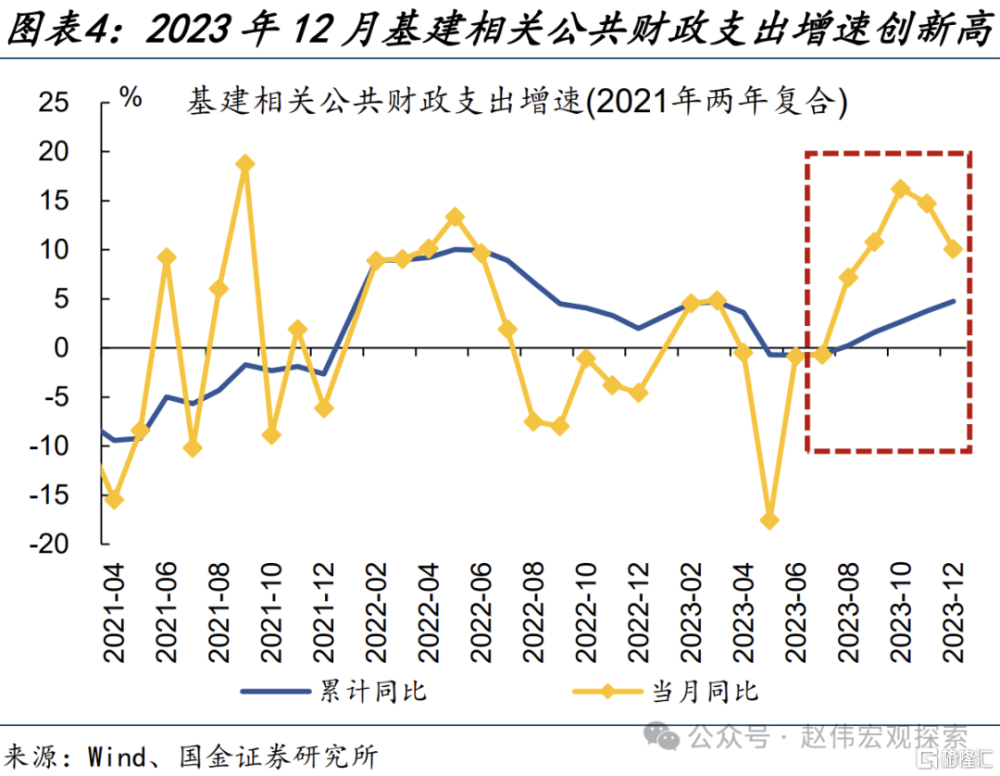

第一步:中央財政增發“萬億國債”,2023年12月兩批超8000億元項目清單下達、基建投資增速明顯回升。項目清單下達的同時,資金或也在“加速”撥付,2023年12月廣義財政支出增速轉正至1.3%、基建類財政支出增速升至4.7%。隨着資金到位加快,2023年12月水利環境投資同比12.1%、較上月大幅回升15.8個百分點。

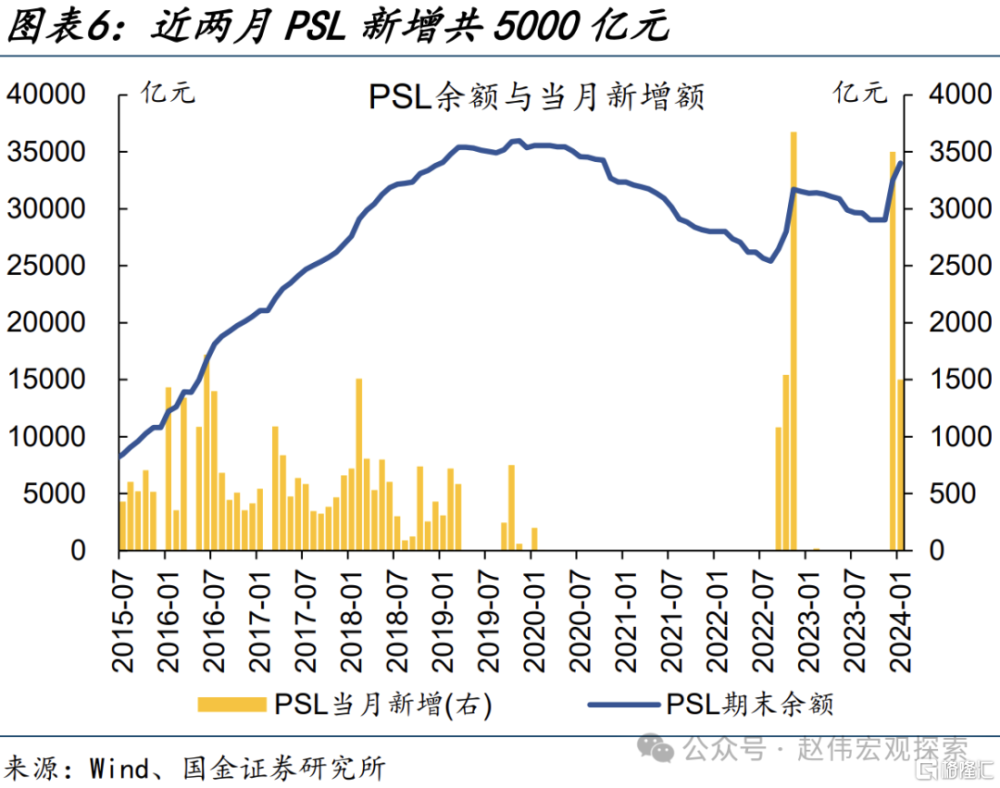

第二步:“准財政”放量、近兩月PSL新增共5000億元,助力地產“三大工程”加速布局。PSL放量的同時,三大政策行爲地方“三大工程”項目頻頻授信,各地加速布局“三大工程”。2023年11月底,杭州市116個“平急兩用”項目率先开工;12月底深圳首批13個配售型保障房項目开工;廣州、深圳、上海加快推進城中村改造。

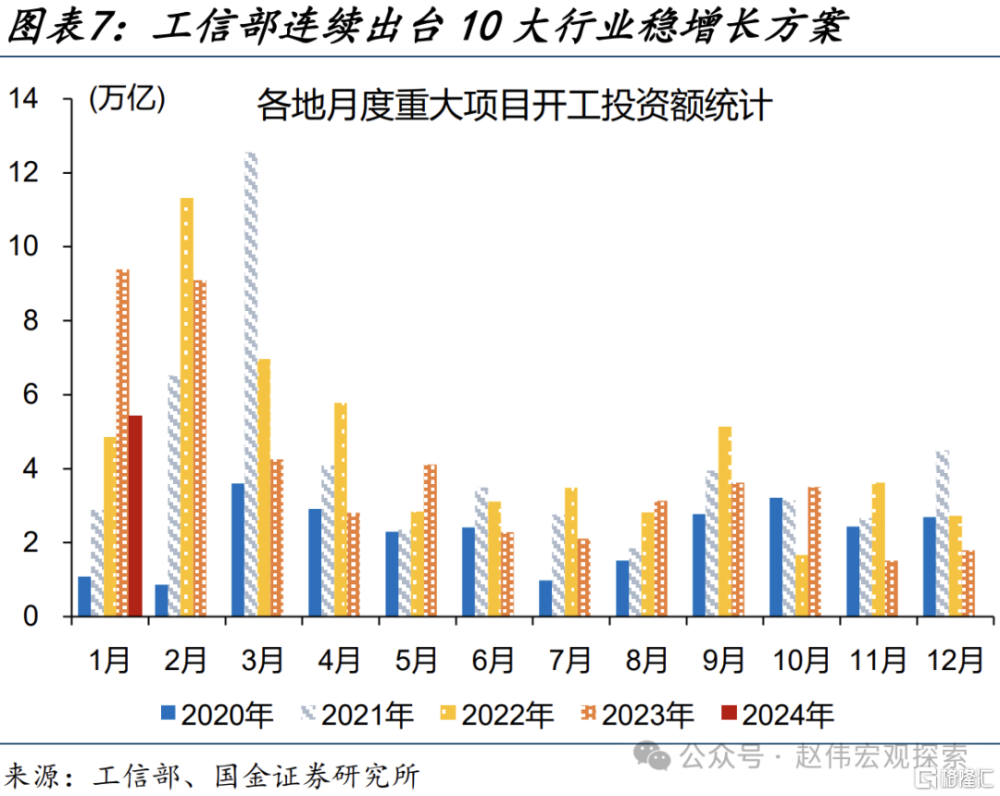

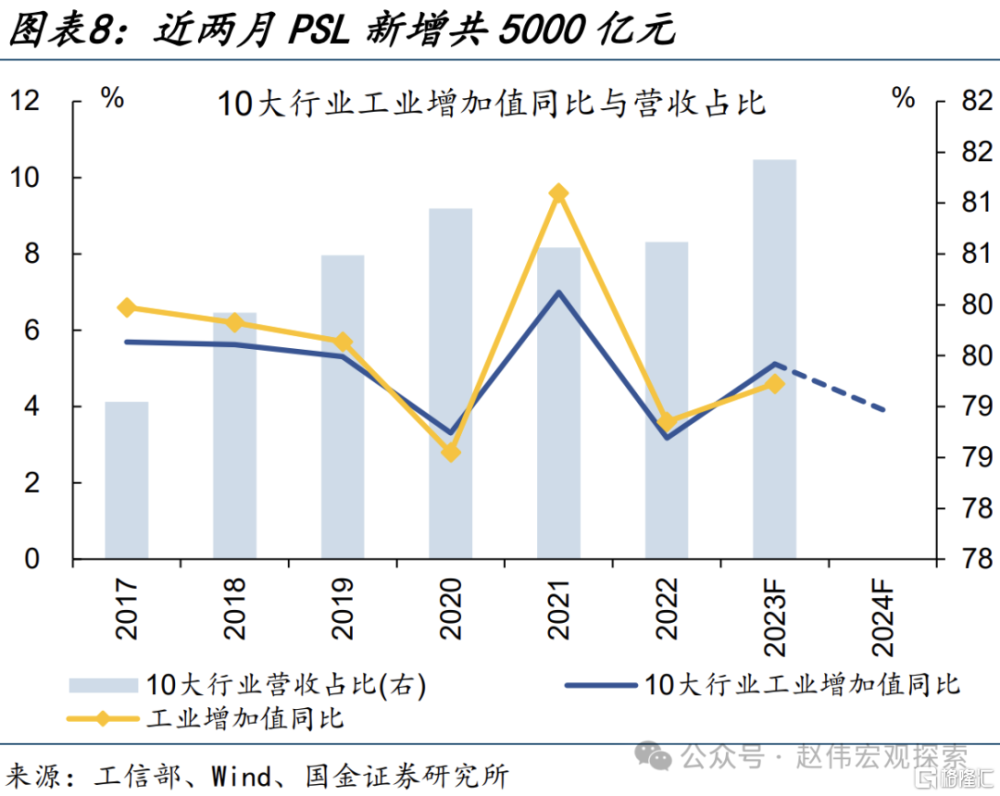

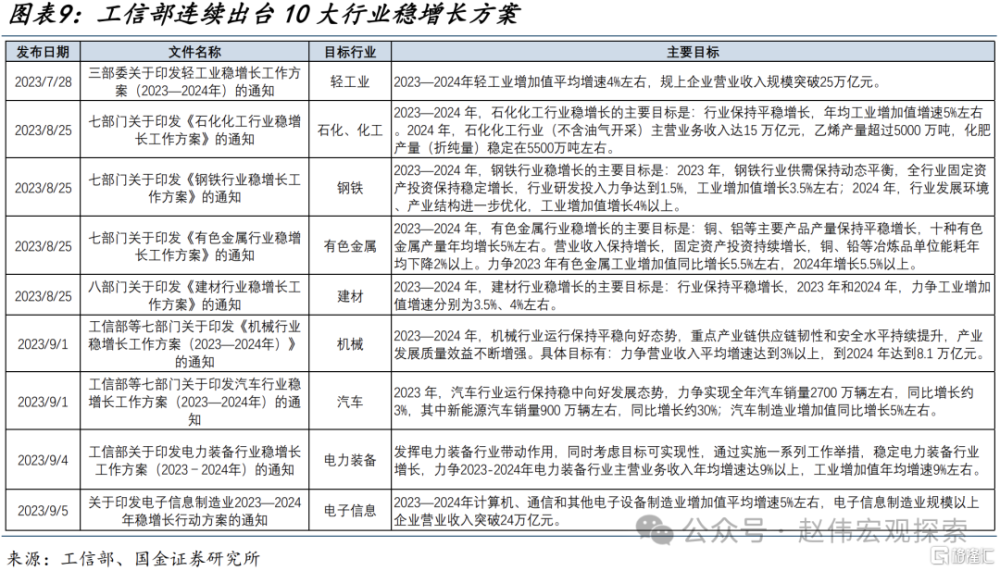

第三步:產業政策保駕護航,2024年1月各地加快重大項目开工。2023年7月起工信部連續發布、實施10大行業穩增長方案,預計2024年10大行業工業增加值同比3.9%左右、接近上年兩年復合增速的4.1%,工業經濟有望保持穩定。產業政策支持下,2024年1月各地重大項目开工投資額5.4萬億元,爲2020年以來同期次高。

二問:政策落地,基本面如何變化?基建央企訂單“爆發”,水利合同金額同比高增

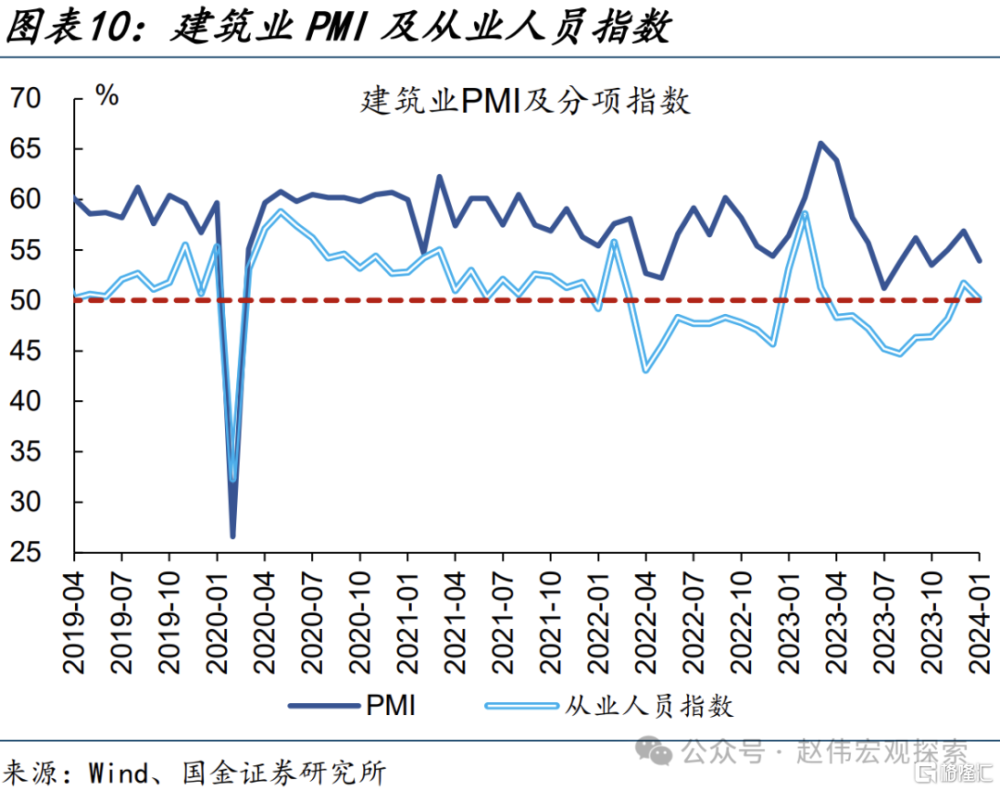

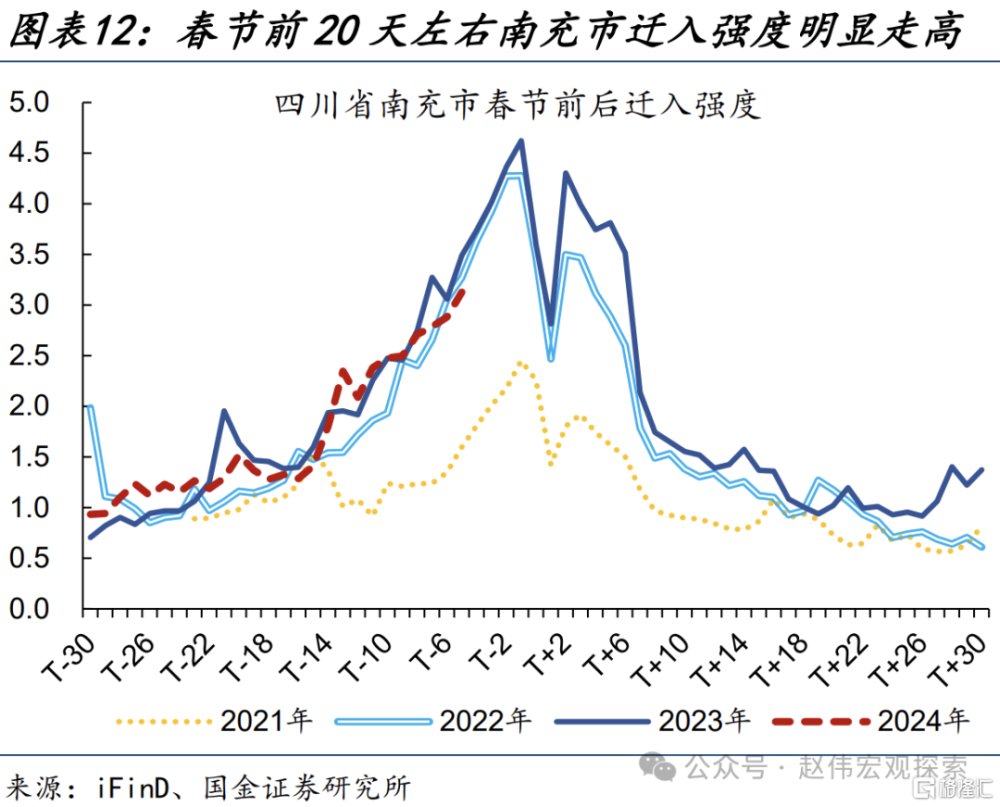

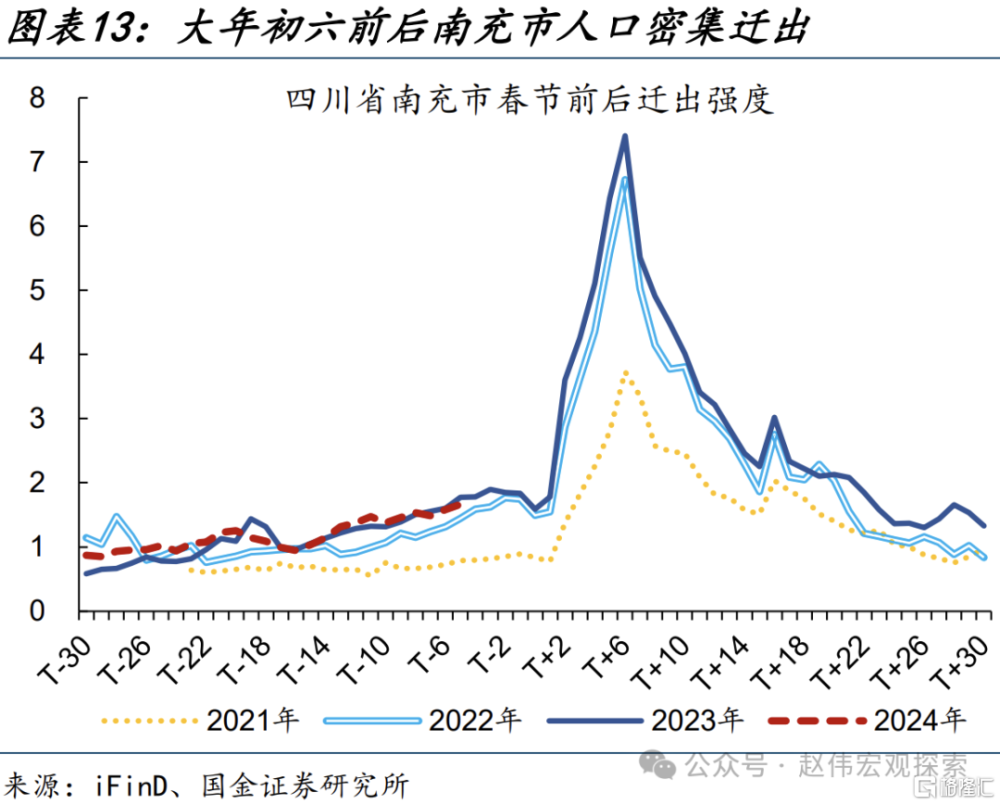

建築業PMI是最早出現積極變化的宏觀指標之一,2023年末建築業景氣顯著回升、2024年初春節臨近指標有所回落。2023年12月,建築業PMI、從業人員指數分別升至56.9%、51.7%。2024年1月春節臨近、建築業務工人群集中返鄉,建築業PMI、從業人員指數分別回落至53.9%、50.1%。以四川南充爲例、春節前20天起城市遷入強度明顯走高。

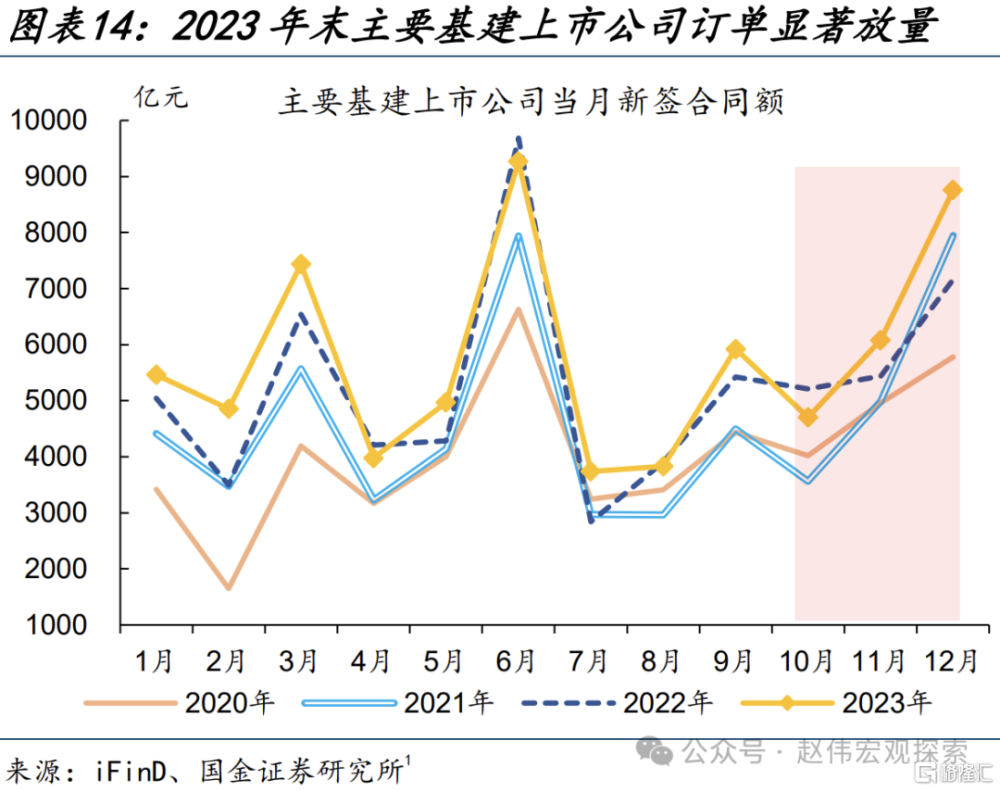

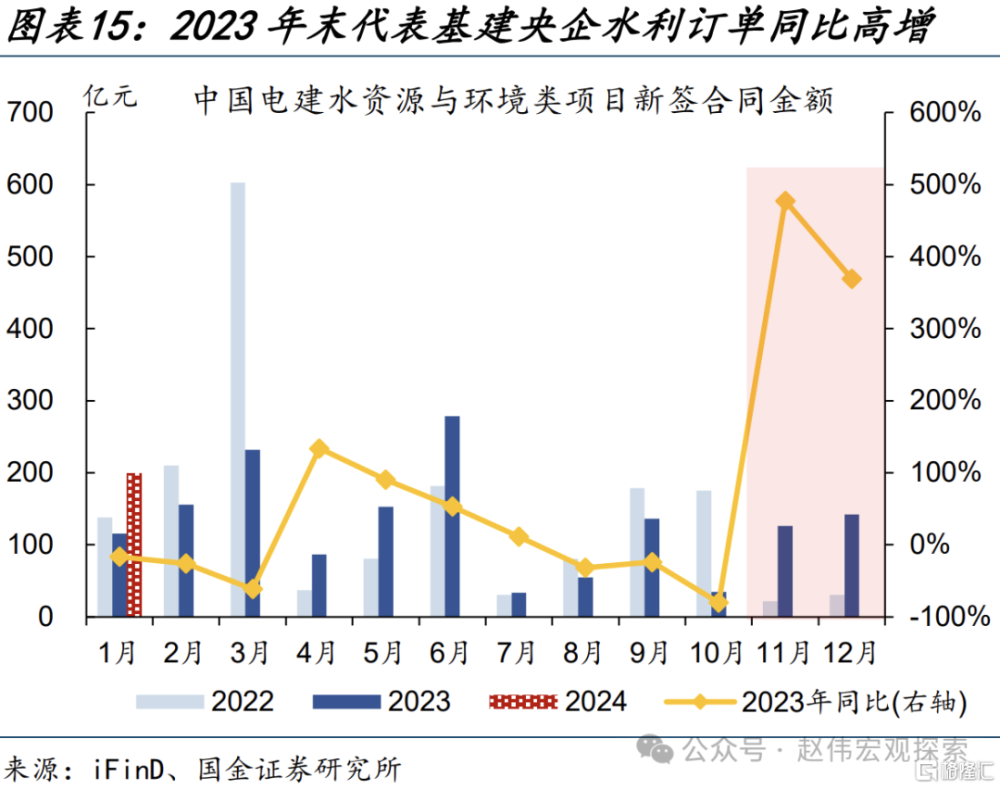

企業訂單得到印證,2023年末主要基建央企訂單“爆發”,尤其是水利合同金額同比高增。2023年12月主要基建央企訂單顯著放量,當月新籤合同額同比增長22.3%、較11月提升10.5個百分點。細分領域上,中國電建水利項目新籤合同額明顯增長,2023年11、12月當月同比分別爲478%、369%,2024年1月保持較快增長、同比72.7%。

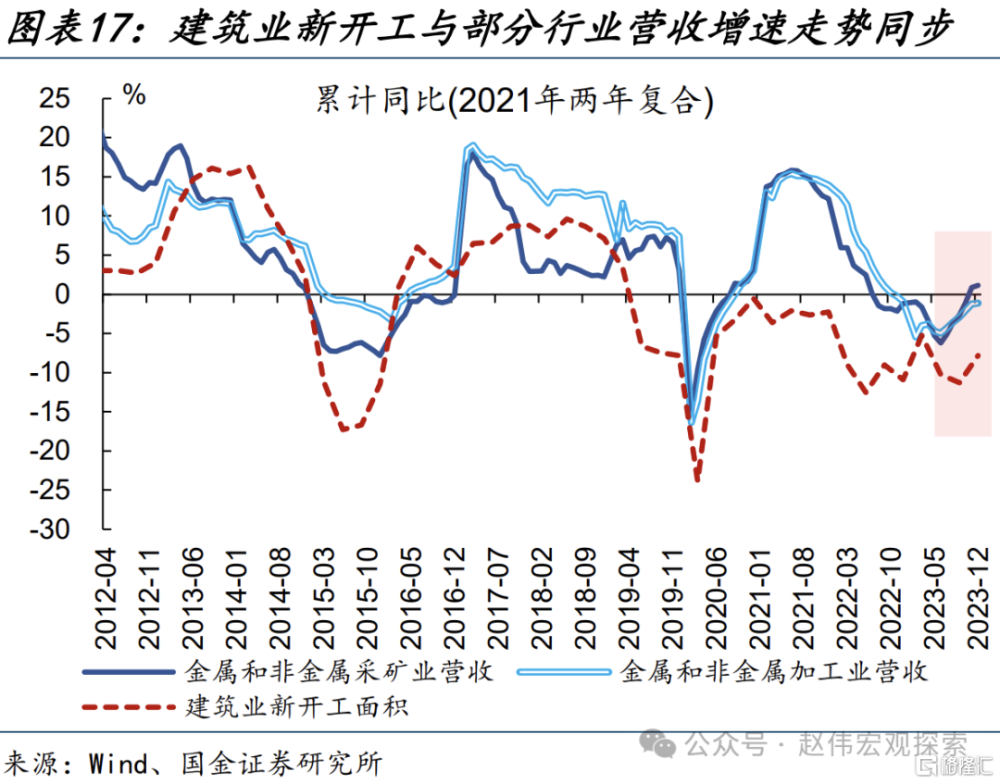

關注基建、地產相關鏈條營收、庫存變化,“穩增長”落地或能有效提振相關鏈條終端需求。2023年12月,代表基建央企新开工面積明顯回升,建築業整體新开工面積累計同比-7.8%、較三季度回升3.4個百分點。相應地,2023年12月部分原材料行業營收同比轉正至1.1%、加工冶煉行業營收同比降幅收窄至-1.1%。

三問:高頻數據,已傳遞哪些信號?建築業新开工“回暖”,大型挖機銷量顯著反彈

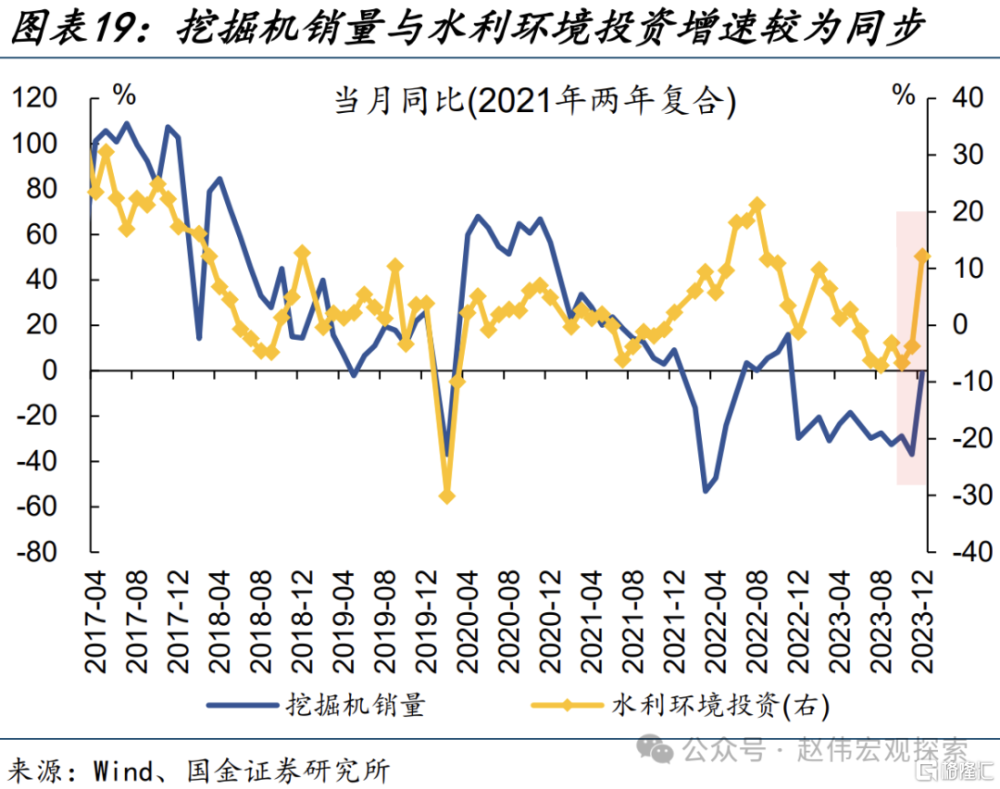

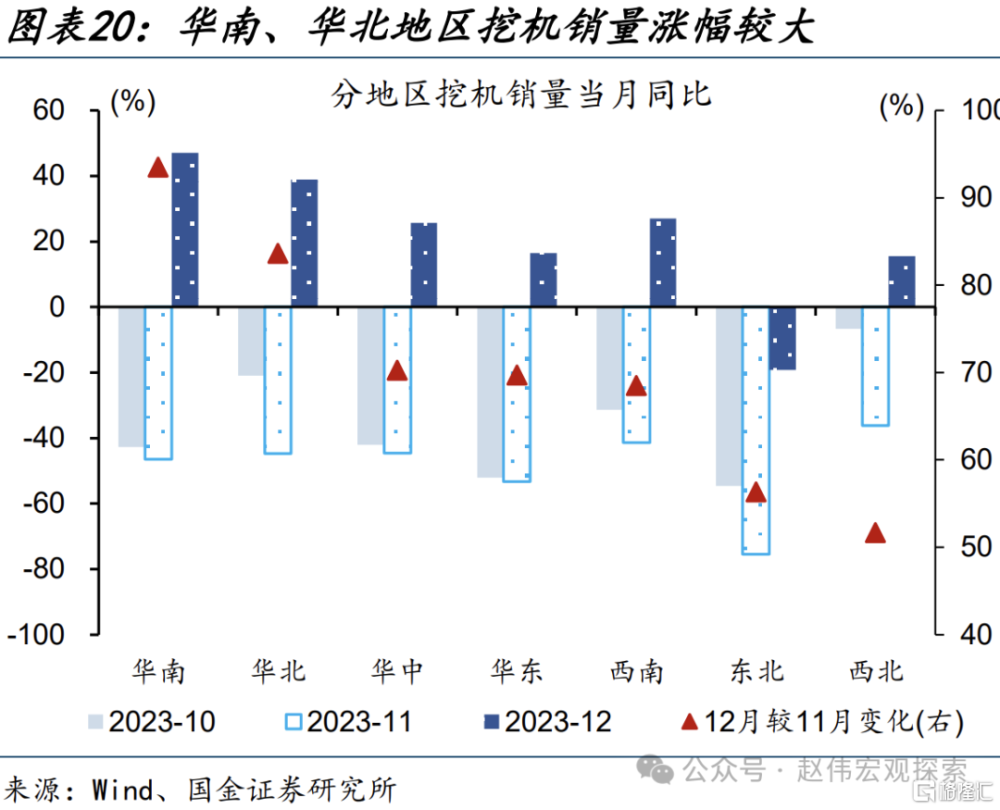

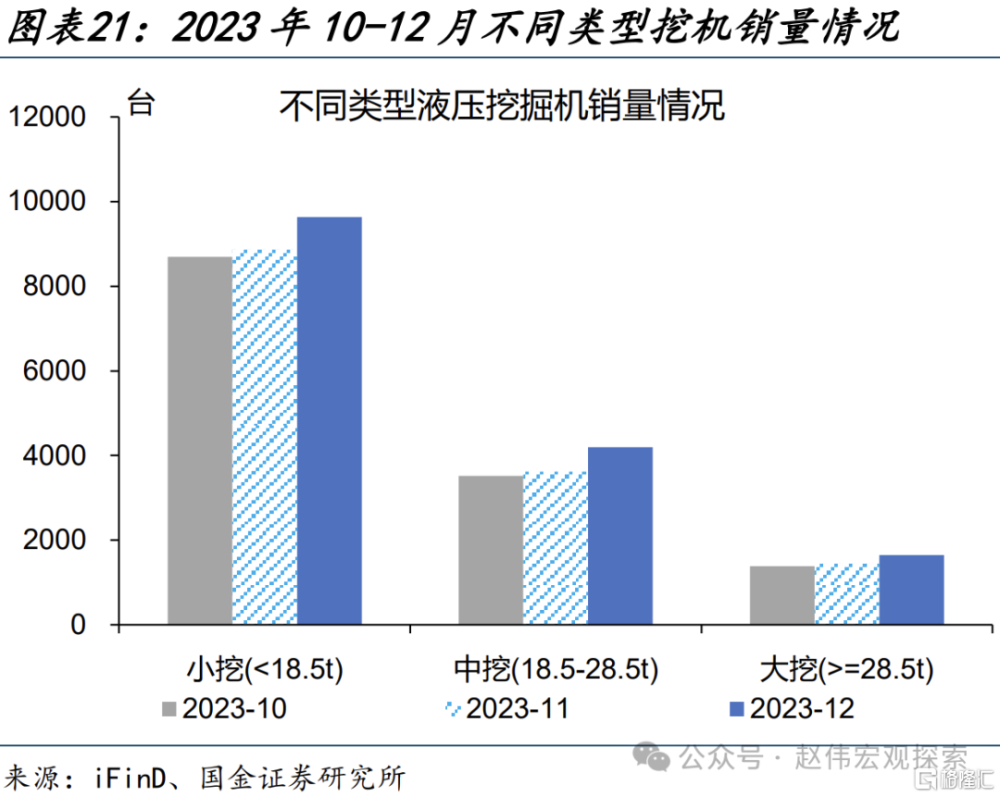

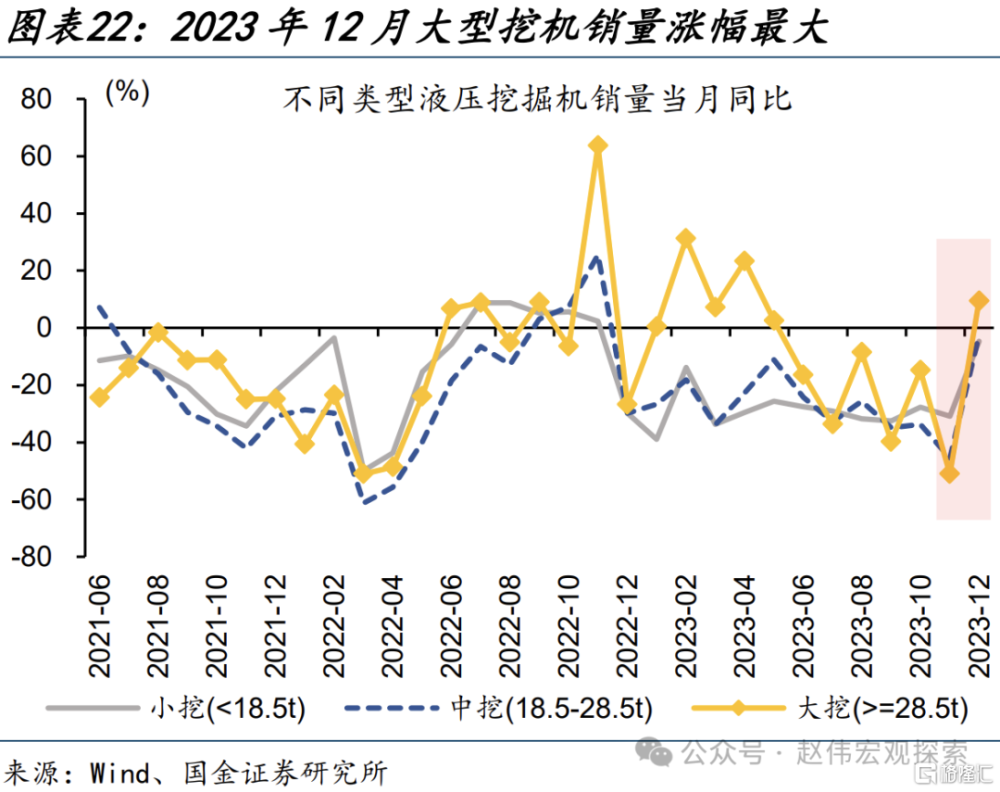

冬春季是水利項目施工黃金期,近期大型挖掘機銷量大幅反彈,或指向水利施工加快。2023年12月,伴隨水利投資增速回升、挖機銷量同比較上月大幅提升36個百分點至-1%;其中大型挖機銷量漲幅最大,當月同比9.4%,高於中挖和小挖的-2.4%、-4.7%。此外,重大水利工程項目較多的華南地區、災後重建的華北地區挖機銷量漲幅較大。

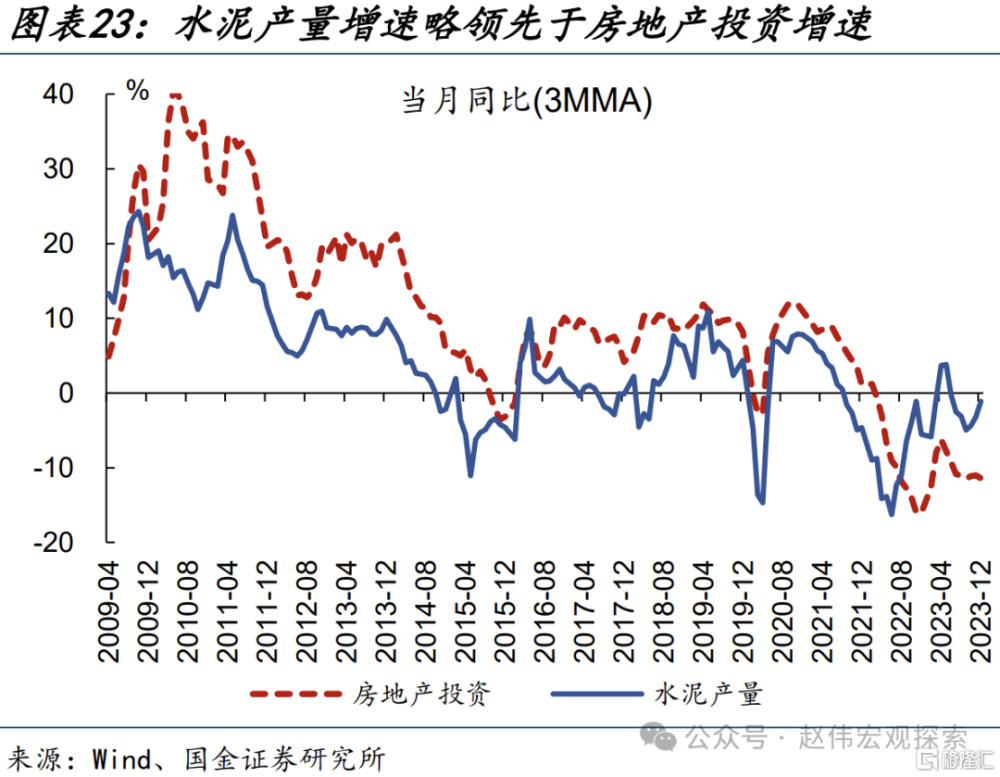

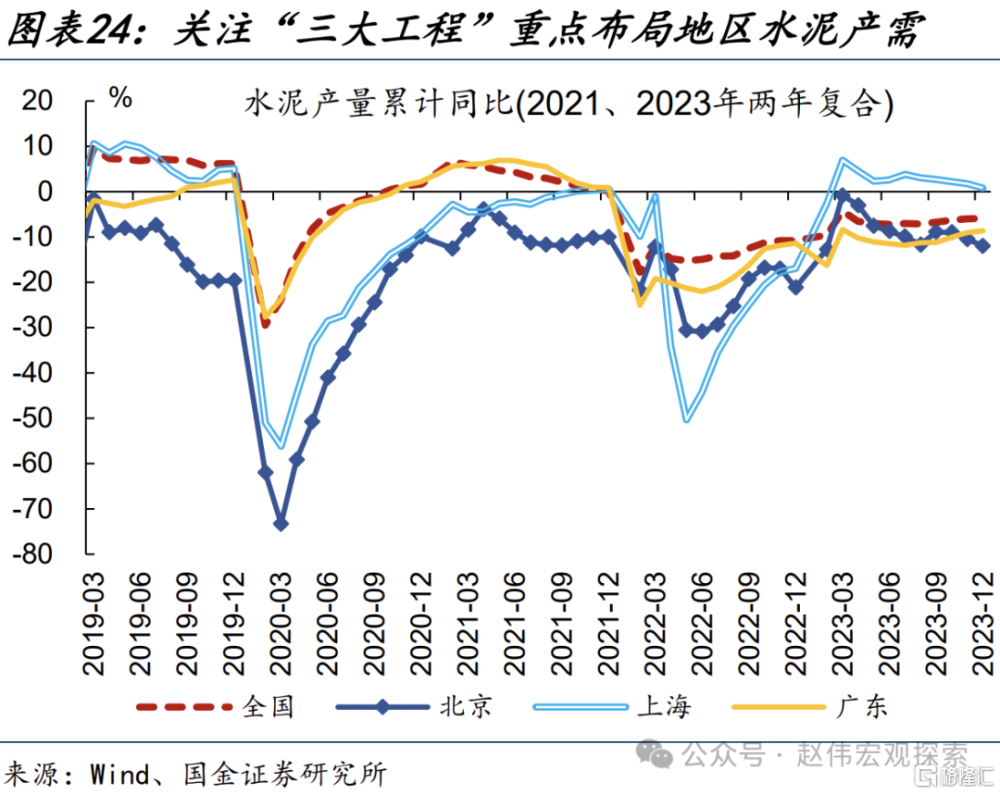

“三大工程”重點布局的超大特大城市,水泥產量等相關指標變化需重點關注。回溯過往,水泥產量增速略領先於房地產投資增速。中性情景下,地產“三大工程”年均投資或在1.2萬億元左右。重點城市中,上海、廣東等地推進較快,相關地區的水泥產需變化值得重點關注。2023年12月,上海水泥產量同比0.8%,高於全國的-5.9%。

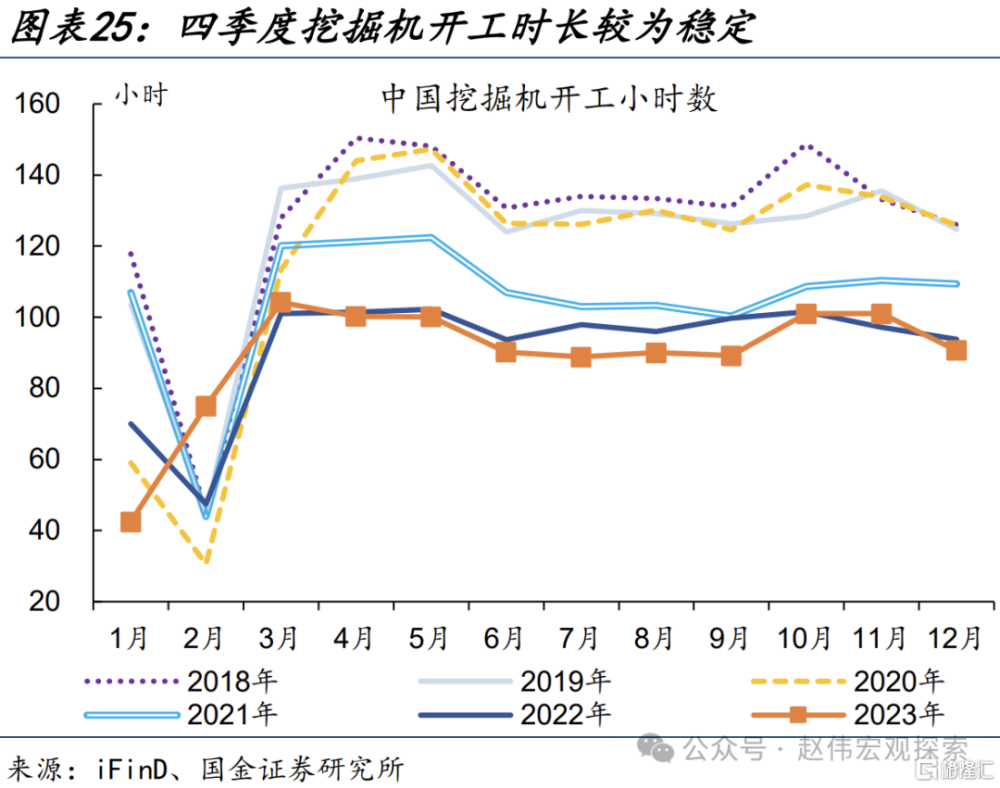

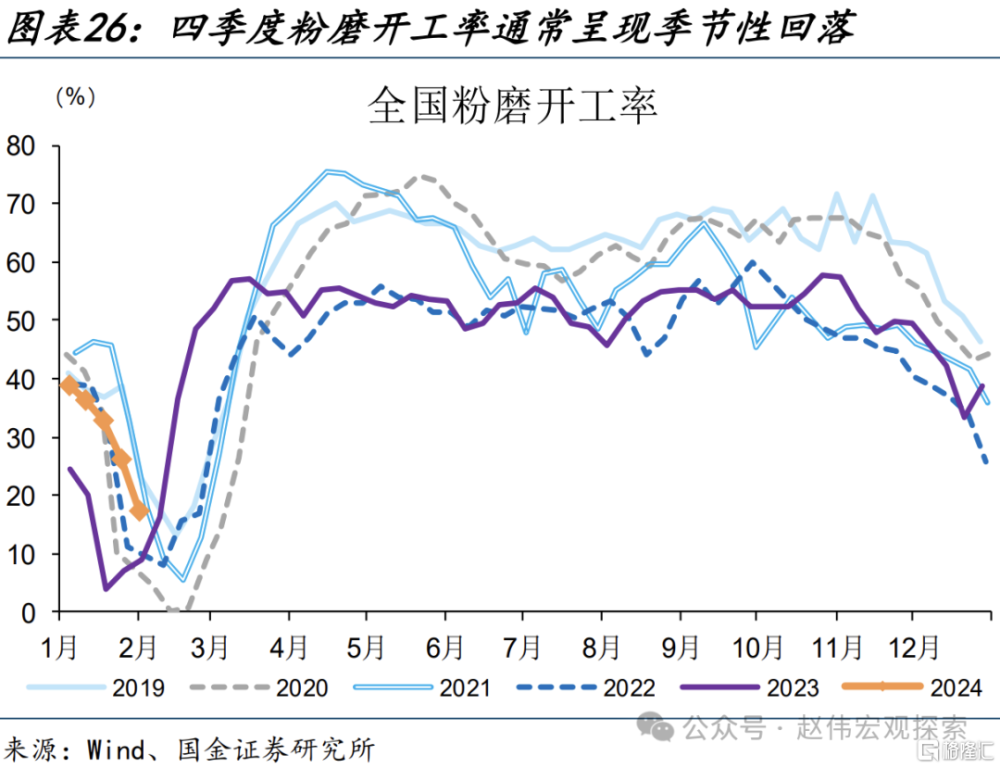

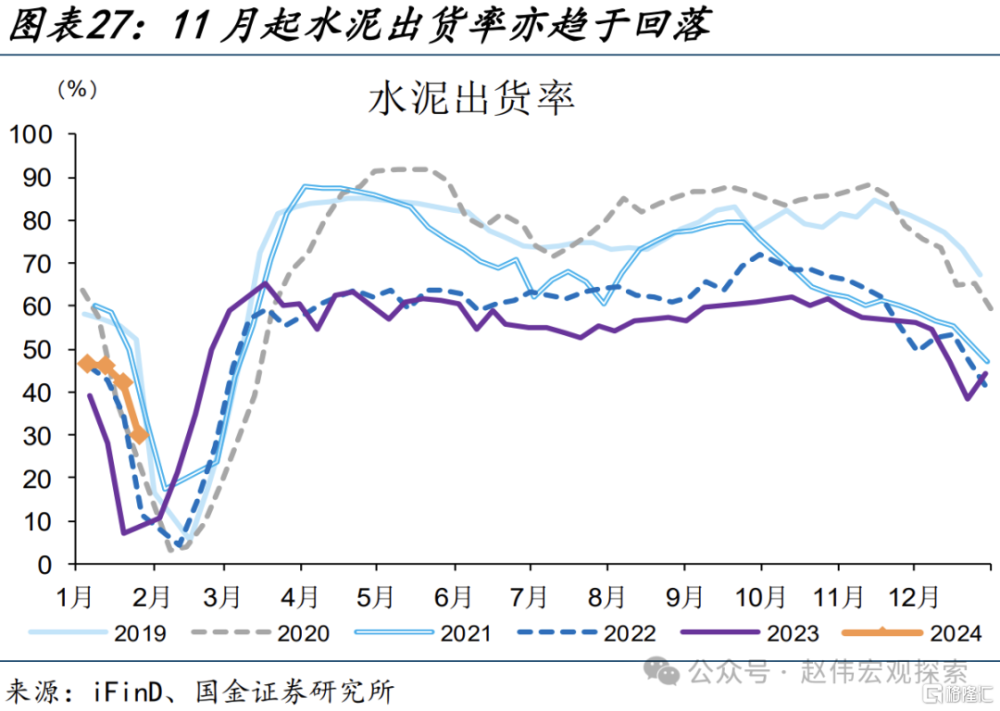

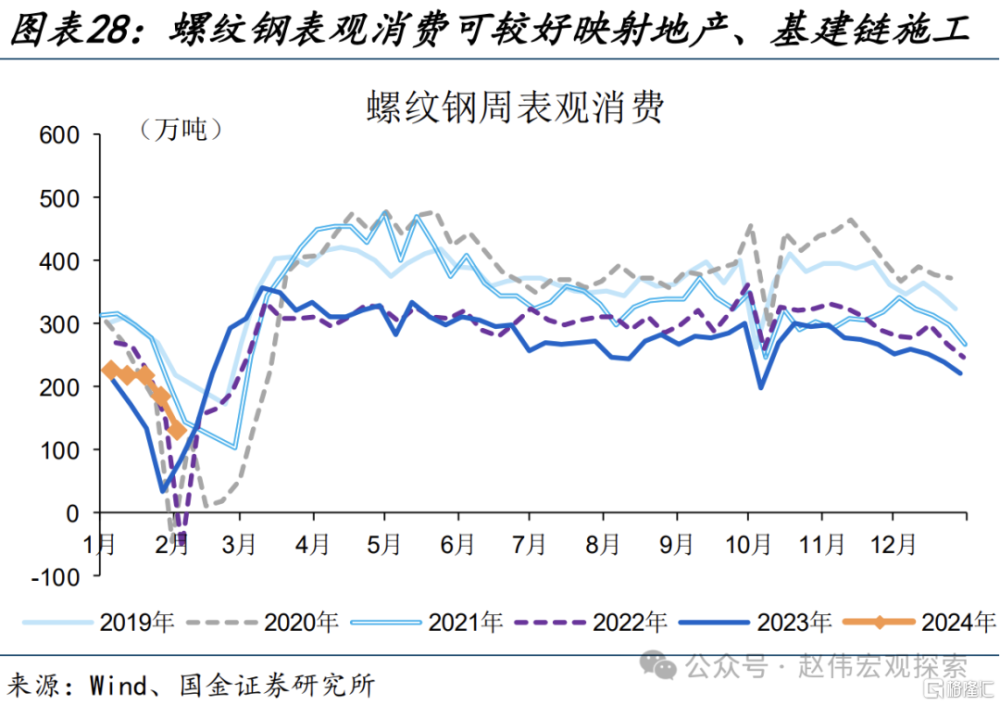

本輪穩增長落地恰逢部分行業“停工”,高頻數據反饋暫時較爲有限,節後重點關注挖機开工小時、粉磨开工率、水泥出貨率、鋼鐵消費量等數據變化。2023年四季度,挖機平均开工小時數較三季度提升9.2%,水利項目施工已有積極變化。入冬後地產鏈施工有所放緩,11月起粉磨开工率、水泥出貨率等呈現回落,重點關注節後數據變化。

風險提示:經濟復蘇不及預期,政策落地效果不及預期。

報告正文

2023年四季度,“萬億國債”、地產“三大工程”等新一輪穩增長落地。基本面已反映哪些變化,後續如何跟蹤?本文梳理,供參考。

熱點思考:穩增長落地,如何跟蹤?

一問:“穩增長”三步走落地進展?

第一步:中央財政增發“萬億國債”,2023年12月兩批超8000億元項目清單下達、基建投資增速明顯回升。項目清單下達的同時,國債資金可能也在“加速”撥付;2023年12月廣義財政支出累計同比1.3%、結束了連續6個月的負增長,基建相關公共財政支出增速亦回升至4.7%、爲年內新高。“萬億國債”前兩批項目主要投向水利基建、公共設施等領域;隨着資金到位加快,2023年12月水利環境投資同比12.1%、較上月大幅回升15.8個百分點,帶動基建投資增速整體上升5.4個百分點至10.7%。

第二步:“准財政”放量、近兩月PSL新增共5000億元,助力地產“三大工程”加速布局。2023年12月、2024年1月PSL合計新增5000億元,期間三大政策行爲地方“三大工程”項目頻頻授信,PSL大概率是爲保障性住房等“三大工程”建設提供中長期低成本資金支持。資金支持下,各地加速布局“三大工程”。保障房建設方面,2023年底深圳首批13個配售型保障房項目率先开工;城中村改造方面,廣州、深圳、上海等地推進較快;“平急兩用”方面,2023年11月底,杭州市116個項目已率先开工。

第三步:產業政策保駕護航,2024年1月各地加快重大項目开工。2023年7-9月,工信部連續出台10大行業穩增長方案,計劃通過加快數字化轉型、擴大消費需求、加大財稅金融支持等方式穩定各行業生產、營收等。2024年,預計10大行業工業增加值同比3.9%左右、接近上年兩年復合增速的4.1%,工業經濟有望保持穩定。產業政策支持下,2024年1月各地重大項目开工投資額5.4萬億元,爲2020年以來同期次高、僅低於2023年。

二問:政策落地,基本面如何變化?

建築業PMI是最早出現積極變化的宏觀指標之一,2023年末建築業景氣顯著回升、2024年初春節臨近指標有所回落。2023年12月,“穩增長”落地提速帶動建築業PMI、從業人員指數分別回升1.9、3.5個百分點至56.9%、51.7%。2024年1月,春節臨近、“穩增長”落地放緩,建築業PMI、從業人員指數分別回落至53.9%、50.1%。建築業屬於勞動密集型行業,吸納的農民工就業較多、受春節人口流動的影響較大。以四川南充(勞務輸出型城市)爲例,春節前20天左右城市遷入強度明顯走高、初六前後人口密集遷出。

企業訂單得到印證,2023年末代表性基建央企訂單“爆發”,尤其是水利合同金額同比高增。對應於2023年12月基建投資增速反彈,主要基建上市公司訂單顯著放量,當月新籤合同額同比增長22.3%、較11月提升10.5個百分點,帶動全年同比增速回升至9.1%。細分領域上看,代表基建央企水利項目新籤合同額明顯增長,2023年11、12月當月同比分別錄得478%、369%的高增速,2024年1月保持較快增長、當月同比72.7%。

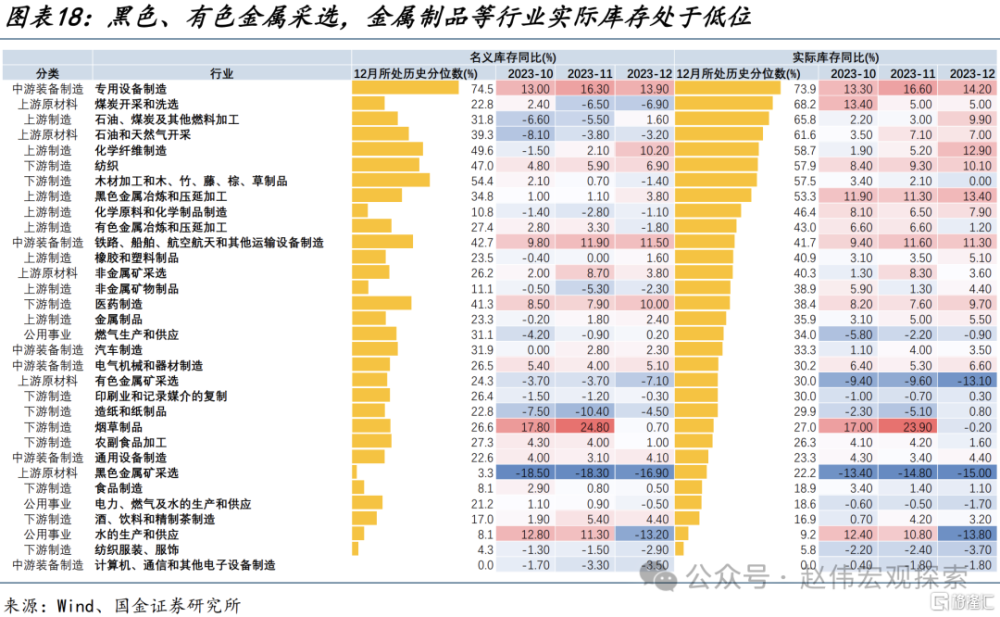

關注基建、地產相關鏈條營收、庫存變化,“穩增長”落地或能有效提振相關鏈條終端需求。“萬億國債”、地產“三大工程”等,主要對基建、地產相關鏈條終端需求形成支撐;經驗顯示,建築業新开工與部分原材料、加工冶煉行業營收增速走勢同步。2023年12月,代表基建央企新开工面積明顯回升,建築業整體新开工面積降幅亦有明顯收窄,四季度累計同比-7.8%、較三季度回升3.4個百分點。相應地,2023年12月部分原材料行業營收同比轉正至1.1%、加工冶煉行業營收同比降幅收窄至-1.1%。此外,“穩增長”落地或帶動相關鏈條補庫需求,當前黑色、有色金屬採選,金屬制品等行業實際庫存偏低。

三問:高頻數據,已傳遞哪些信號?

冬春季是水利項目施工黃金期,近期大型挖掘機銷量大幅反彈,或指向水利施工加快。經驗上,挖掘機銷量與水利環境投資增速具有一定同步性。2023年12月水利環境投資增速顯著回升,挖掘機銷量同比-1%、降幅較上月大幅收窄36個百分點。水利項目施工動用大型工程機械較多,分不同類型挖機看,大型挖機銷量漲幅最大,2023年12月當月同比9.4%,高於中挖和小挖的-2.4%、-4.7%。不同地區來看,建設國家重大水利工程較多的華南地區、“萬億國債”災後重建重點支持的華北地區挖機銷量漲幅較大。

水泥產量略領先於房地產投資,“三大工程”重點布局的超大特大城市,相關指標變化需重點關注。中性情景下,地產“三大工程”年均投資或在1.2萬億元左右,預計能夠有效對衝房地產投資下行壓力。回溯過往,水泥產量增速略領先於房地產投資增速,可作爲地產鏈建設環節的跟蹤指標。本輪“三大工程”推進聚焦城區常住人口較多的超大特大城市,從各地進展來看,上海、廣東等地推進較快,相關地區的水泥產需變化值得重點關注。2023年12月,上海水泥產量同比0.8%,高於全國、廣東、北京的-5.9%、-8.6%、-12%。

本輪穩增長落地恰逢部分行業“停工”,高頻數據反饋暫時較爲有限,節後重點關注挖機开工小時、粉磨开工率、水泥出貨率、鋼鐵消費量等數據變化。水利項目施工受冬季影響較小,2023年四季度,挖機平均开工小時數較三季度提升9.2%。相比之下,入冬後地產鏈施工會有所放緩,粉磨开工率通常在每年的11-12月趨於回落。除此之外,水泥出貨率、螺紋鋼表觀消費等指標,亦能映射地產和基建鏈條實物工作量,重點關注節後數據變化。

本輪穩增長落地恰逢部分行業“停工”,高頻數據反饋暫時較爲有限,節後重點關注挖機开工小時、粉磨开工率、水泥出貨率、鋼鐵消費量等數據變化。水利項目施工受冬季影響較小,2023年四季度,挖機平均开工小時數較三季度提升9.2%。相比之下,入冬後地產鏈施工會有所放緩,粉磨开工率通常在每年的11-12月趨於回落。除此之外,水泥出貨率、螺紋鋼表觀消費等指標,亦能映射地產和基建鏈條實物工作量,重點關注節後數據變化。

經過研究,我們發現:

(1)“穩增長”三步走落地進展?第一步:中央財政增發“萬億國債”,2023年12月兩批超8000億元項目清單下達、基建投資增速明顯回升。第二步:“准財政”放量、近兩月PSL新增共5000億元,助力地產“三大工程”加速布局。第三步:產業政策保駕護航,2024年1月各地加快重大項目开工。

(2)政策落地,基本面如何變化?建築業PMI是最早出現積極變化的宏觀指標之一,2023年末建築業景氣顯著回升、2024年初春節臨近指標有所回落。企業訂單得到印證,2023年末主要基建央企訂單“爆發”,尤其是水利合同金額同比高增。關注基建、地產相關鏈條營收、庫存變化,“穩增長”落地或能有效提振相關鏈條終端需求。

(3)高頻數據,已傳遞哪些信號?挖掘機是水利工程中最常用的機械設備之一,近期大型挖掘機銷量大幅反彈,或指向水利施工加快。水泥產量略領先於房地產投資,“三大工程”重點布局的超大特大城市,相關指標變化需重點關注。本輪穩增長落地恰逢部分行業“停工”,高頻數據反饋暫時較爲有限,節後重點關注挖機开工小時、粉磨开工率、水泥出貨率、鋼鐵消費量等數據變化。

風險提示

1、經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2、政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文來自國金證券股份有限公司2024年2月7日發布的《穩增長落地,如何跟蹤?》,報告分析師:趙偉 S1130521120002,張雲傑 S1130523100002

標題:穩增長落地,如何跟蹤?

地址:https://www.iknowplus.com/post/79216.html