中金:政策密集出台助力市場企穩

2月6日監管層密集出台並發布加強融券業務監管、支持匯金增持、提升上市公司質量等相關舉措,在此背景下A股市場明顯反彈。具體來看,1)證監會宣布從三方面加強對融券業務監管。暫停新增轉融券規模,以現轉融券余額爲上限,依法暫停新增證券公司轉融券規模,存量逐步了結;嚴禁向利用融券實施日內回轉交易(變相T+0交易)的投資者提供融券;依法打擊利用融券交易實施不當套利等違法違規行爲。2)中央匯金發布公告稱充分認可當前A股市場配置價值,已於近日擴大交易型开放式指數基金(ETF)增持範圍,並將持續加大增持力度、擴大增持規模。隨後證監會新聞發言人表示堅定支持中央匯金公司持續加大增持規模和力度,將爲其入市操作創造更加便利的條件和更加暢通的渠道。3)除短期針對流動性環境的措施外,證監會也表態關注從中長期維度提升上市公司價值。

2月6日監管層密集出台並發布加強融券業務監管、支持匯金增持、提升上市公司質量等相關舉措,在此背景下A股市場明顯反彈。我們快評如下:

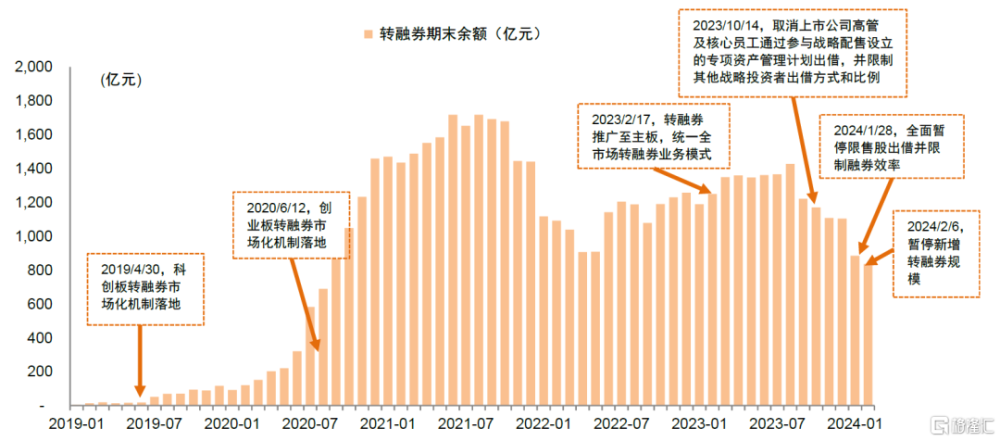

證監會宣布從三方面加強對融券業務監管。具體包括:1)暫停新增轉融券規模,以現轉融券余額爲上限,依法暫停新增證券公司轉融券規模,存量逐步了結;2)嚴禁向利用融券實施日內回轉交易(變相T+0交易)的投資者提供融券;3)依法打擊利用融券交易實施不當套利等違法違規行爲[1]。此前1月28日,證監會已宣布全面暫停限售股出借。截至2月5日收盤,全市場融券余額614億元,佔A股流通市值的0.1%;轉融券余額836億元,較2023年階段高位下降超過40%。我們認爲結合近期市場表現,本次舉措有助於維護市場平穩運行,呵護投資者情緒,助力信心提振。

中央匯金發布公告稱充分認可當前A股市場配置價值,已於近日擴大交易型开放式指數基金(ETF)增持範圍,並將持續加大增持力度、擴大增持規模[2]。隨後證監會新聞發言人表示堅定支持中央匯金公司持續加大增持規模和力度,將爲其入市操作創造更加便利的條件和更加暢通的渠道[3]。近期A股市場表現分化明顯,以滬深300和上證50爲代表的大盤藍籌有相對表現,但中證1000、中證2000等爲代表的小盤股指數明顯回落。在此背景下匯金擴大ETF增持範圍,對於緩解市場資金面和情緒的負反饋尤其是扭轉小盤風格快速下行趨勢具有積極作用。受此影響2月6日相關ETF成交活躍,中證1000ETF、中證500ETF等放量明顯。

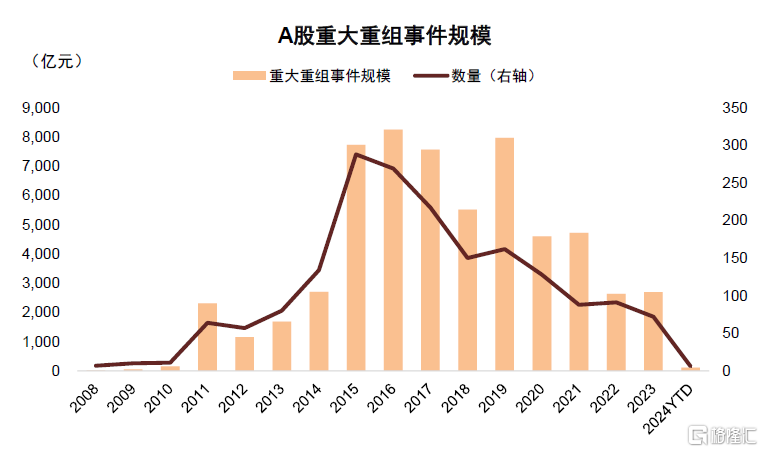

除短期針對流動性環境的措施外,證監會也表態關注從中長期維度提升上市公司價值。2月5日證監會召开專題座談會,討論推動上市公司提升投資價值、優化並購重組監管機制、支持上市公司通過並購重組提升投資價值[4]。表示將多措並舉活躍並購重組市場,包括提高對重組估值的包容性;堅持分類監管,對採用基於未來收益預期等評估方法的大股東注資型重組要求設置業績承諾,其他類型重組的交易雙方可自主協商是否約定業績承諾;研究對頭部大市值公司重組實施“快速審核”;支持“兩創”公司並購處於同行業或上下遊的優質標的等等。我們認爲,上市公司是經濟及資本市場高質量發展的重要微觀基礎,本次座談會繼去年8月活躍資本市場一攬子政策舉措基礎上進一步表態深化並購重組市場化改革,尤其是提高重組估值的包容性、強調支持“兩創”企業並購重組舉措,對於推動上市公司尤其是科技創新型企業重組、鼓勵創新具有積極意義。

政策應對加碼有助於扭轉當前資金面負反饋。前期市場寬幅波動環境下投資者對於雪球、兩融及股權質押等關注度較高,在此背景下2月5日監管層快速回應市場關注,表示今年以來滬深兩市股票質押違約強平金額合計爲2740.32萬元,“佔市場日成交額的比重很小”;1月以來全市場兩融累計平倉金額約9億元,佔融資規模的萬分之6,且“標的和投資者都高度分散,整體風險可控”[5]。疊加2月6日證監會宣布加強對融券業務的監管、通過並購重組提升上市公司價值等舉措,支持匯金擴大ETF增持範圍,一方面有助於應對當前資本市場階段性挑战、扭轉資金面負反饋,提振投資者信心,另一方面部分制度安排如並購重組等立足長遠,對促進上市公司高質量發展、完善資本市場基礎制度、建設金融強國、更好服務支持實體經濟具有積極作用。

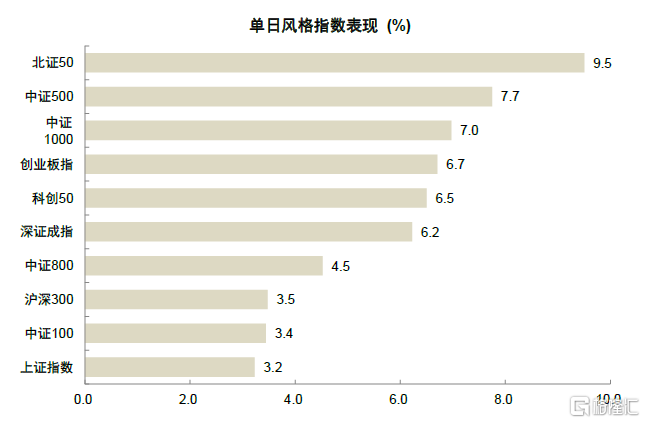

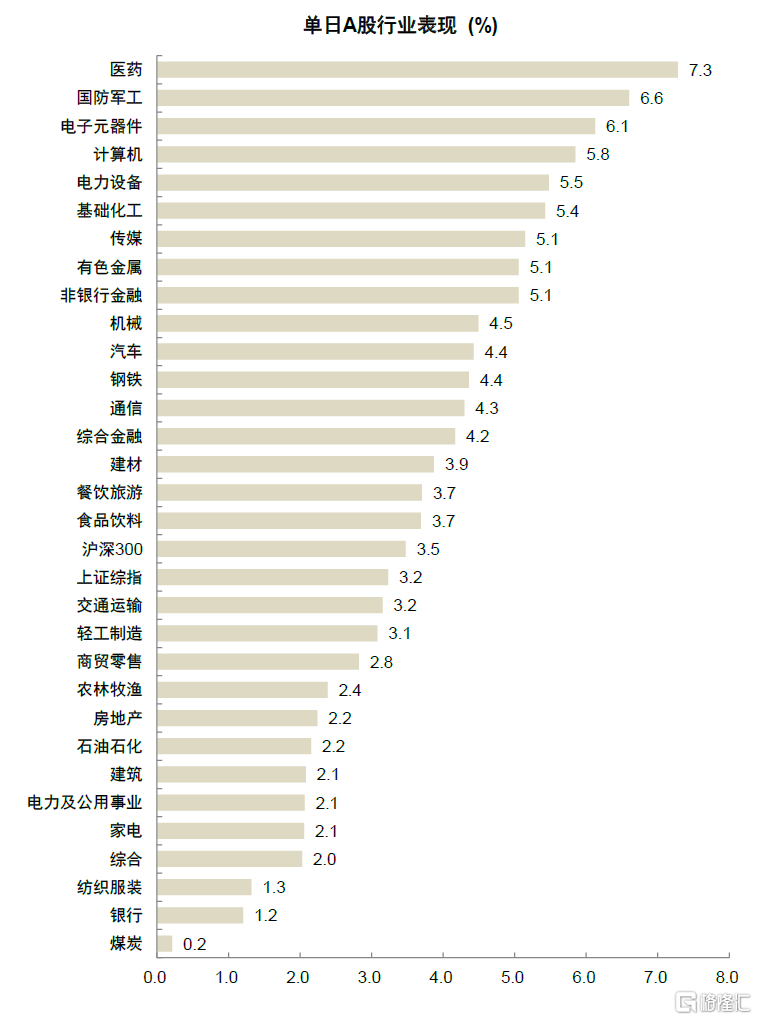

政策呵護助力指數反彈。2月6日上證指數大漲3.2%,偏藍籌大盤的滬深300上漲3.5%,偏成長風格的創業板指和科創50分別上漲6.7%和6.5%,中證500、中證1000和中證2000分別上漲7.8%、7.0%和2.0%。成交層面大幅放量,2月6日成交額突破9300億元。北向資金大幅淨流入126億元。各行業普漲,其中前期超跌的醫藥和TMT板塊大幅反彈,醫藥、國防軍工、電子、計算機等行業領漲。

向前展望,當前市場估值、成交等情緒指標仍處於歷史偏底部區間,近期伴隨貨幣政策繼續調整、地產政策密集出台,穩增長、穩市場、穩預期相關政策進一步加碼,疊加上述資本市場相關舉措,我們認爲政策面的積極變化有助於投資者信心的提振,對A股後市表現不必過分悲觀。配置層面,短期結合政策變化關注受益領域,並注重景氣回升和紅利資產的攻守結合。

圖表1:政策出台當日各指數普漲

資料來源:Wind, 中金公司研究部 注:數據爲2024年2月6日單日數據

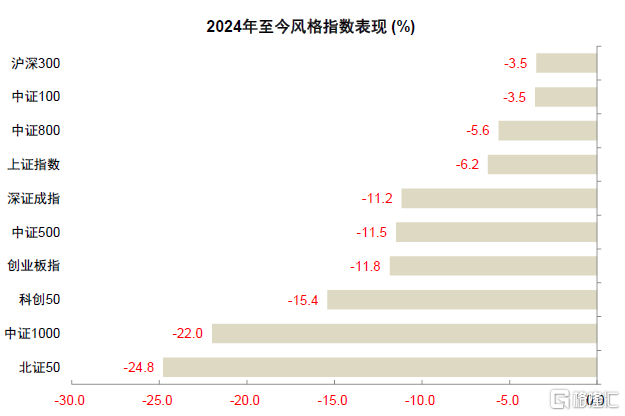

圖表2:年初至今各指數普跌,滬深300相對有韌性

資料來源:Wind, 中金公司研究部 注:數據截至2024年2月6日

圖表3:政策出台當日前期超跌的醫藥和TMT行業大幅反彈

資料來源:Wind, 中金公司研究部 注:數據爲2024年2月6日單日數據

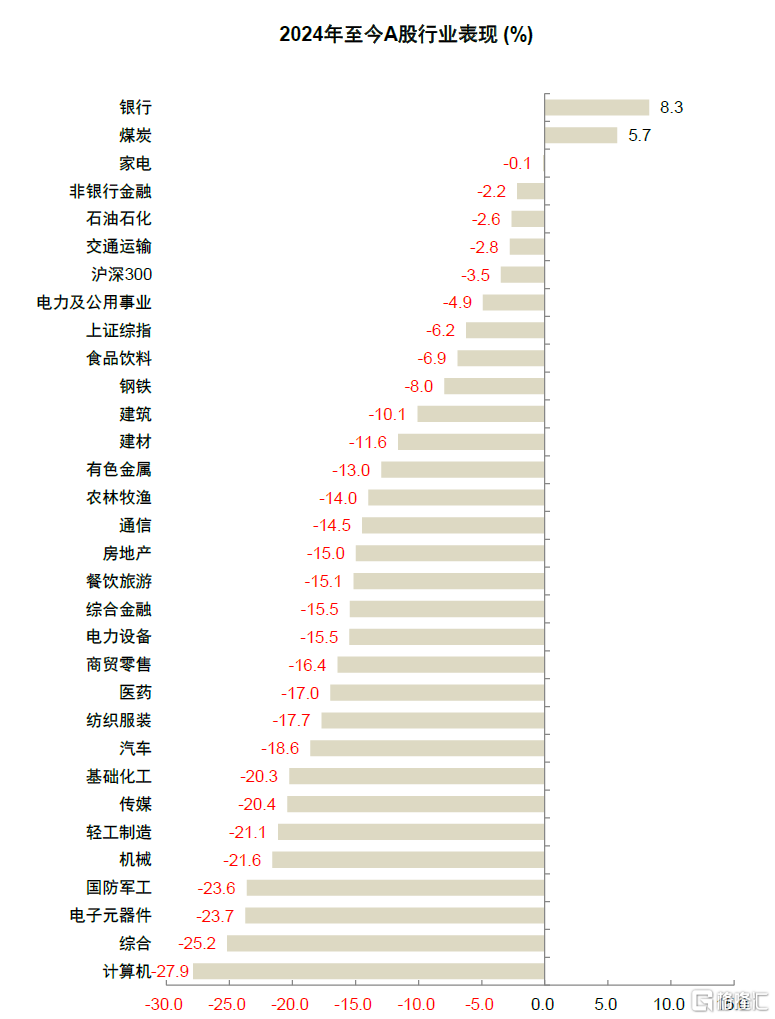

圖表4:年初至今僅銀行和煤炭錄得正收益

資料來源:Wind, 中金公司研究部 注:數據截至2024年2月6日

圖表5:轉融券期末余額

資料來源:Wind, 中金公司研究部

圖表6:近年來A股重大資產重組數量和規模有所下降

資料來源:Wind, 中金公司研究部 注:數據截至2024年2月6日

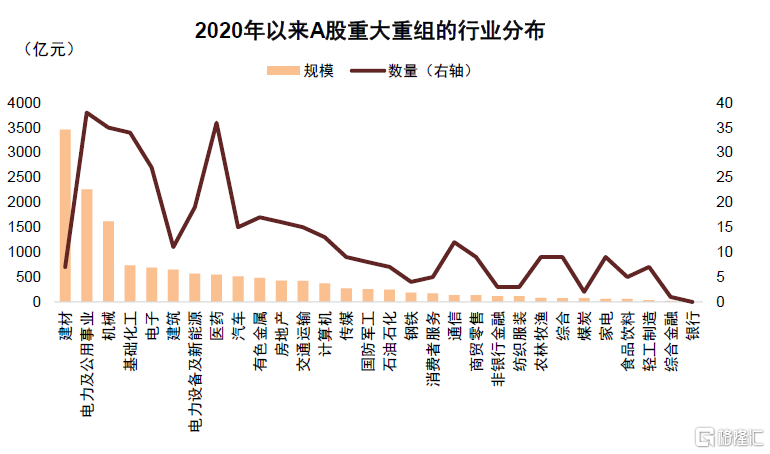

圖表7:2020年以來重大資產重組規模主要由傳統行業貢獻,建材、電力及公用事業、機械的案例較多

資料來源:Wind, 中金公司研究部 注:數據截至2024年2月6日

注:本文摘自中金2024年2月6日已經發布的《活躍資本市場系列:政策密集出台助力市場企穩》

李求索 分析員 SAC 執證編號:S0080513070004 SFC CE Ref:BDO991

朱嘉懿 聯系人 SAC 執證編號:S0080123040067

李佩鳳 分析員 SAC 執證編號:S0080521070004 SFC CE Ref:BTO526

標題:中金:政策密集出台助力市場企穩

地址:https://www.iknowplus.com/post/79177.html