2023年土地出讓情況怎么看?

核心觀點

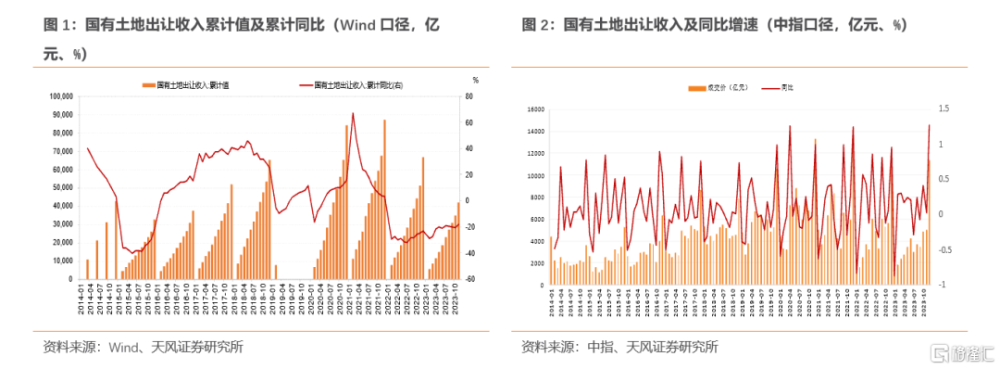

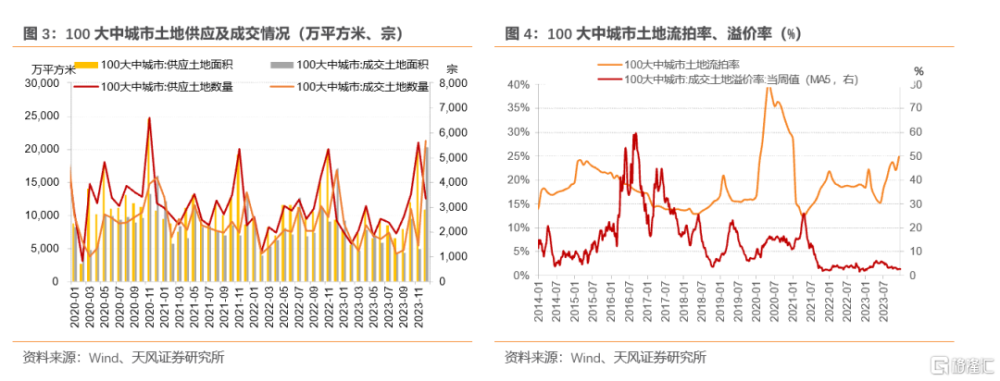

2023年土地出讓表現延續低迷態勢。財政部數據顯示,1-11月國有土地出讓收入累計42,031.00億元,同比-17.90%。供需分化明顯,需求整體偏弱。流拍率先下後上,成交土地溢價率持續處於歷史低位,我國土地市場熱度降至近年來低位。

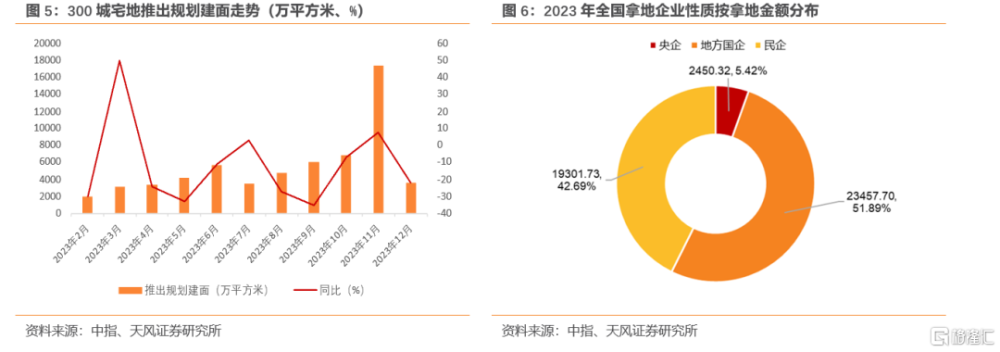

拿地企業性質上,地方國企拿地始終佔主導地位,民企拿地佔比提升至42.69%,企業拿地結構改善。

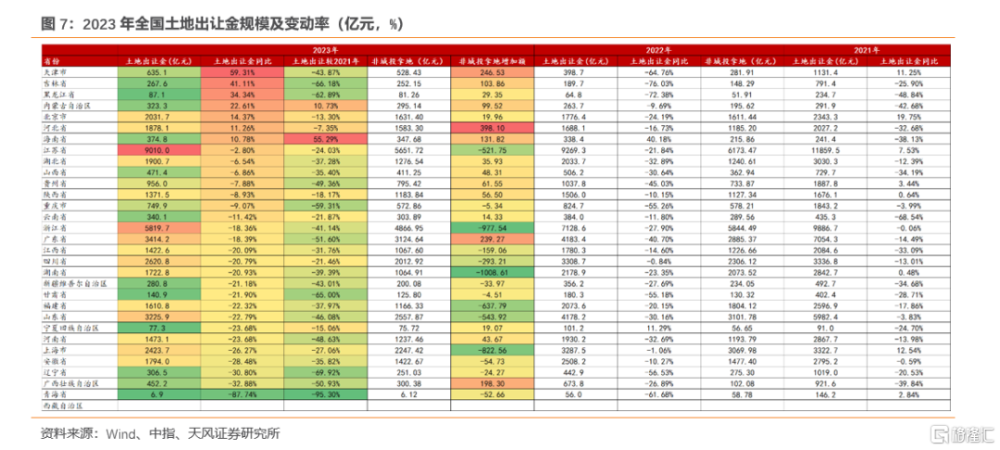

分省份來看,大部分省市2023年土地出讓收入均同比負增長,全國僅天津、吉林、黑龍江、內蒙古、北京、河北和海南7省實現土地出讓正增長。其中青海、廣西、安徽、遼寧、上海分列2023年同比增速後五名,分別爲-87.74%、-32.88%、-30.8%、-28.48%、-26.27%。同時,天風證券對城投存量債規模靠前的省份進行分析,江蘇、浙江、山東的土地出讓同比增速分別爲-2.80%、-18.36%、-22.79%,分列第8、15、23位,江蘇省下滑程度相對較少,浙江省和山東省下滑程度較大。同時,天風證券重點分析城投高風險且關注度較高的湖南、山東、貴州、雲南和天津的土地出讓情況,觀察財政收入邊際改善或惡化的可能。

從土地招拍掛觀察企業拿地狀況,2023年企業拿地結構改善,國企拿地仍佔主導但佔比下降,民企拿地佔比顯著提升。觀察城投存量債規模前三的江蘇、浙江、山東,2023年浙江國企拿地比例最低,江蘇最高,上半年三省民企拿地均有一定優勢,下半年國企拿地佔比顯著提升。再次觀察湖南、山東、貴州、雲南、天津的企業拿地行爲,對這五個城投高風險且關注度較高省份的土地出讓規模增長和國企拿地行爲綜合考慮,山東、湖南土地出讓增速爲負且全國排名靠後,雲南、天津土地出讓規模偏低,貴州國企拿地金額佔比較高,均對當地財政收入構成一定風險。

城投拿地佔比顯著下滑。總權益拿地金額Top30房企中城投席位較2022年減少2席,頭部拿地房企中城投平台較2022年調整較大,2023年城投拿地金額較2022年同比下滑39%。城投托底拿地受限,有助於減少城投負債壓力,改善城投資產質量,同時利於控制地方債務風險,助推房地產市場回歸良性循環。

風險提示:地產政策支持力度不及預期,信用風險事件頻發,宏觀經濟波動超預期,風險或存在一定偏差。

1.2023年土地出讓怎么看?

2023年以來,房地產市場延續疲軟態勢,各地土地出讓表現相對低迷。如何看待2023年全國及各省市土地出讓市場的情況?企業拿地行爲有何變化?

1.1. 2023年全國土地出讓整體情況如何?

2023年全國土地出讓表現延續低迷態勢。根據財政部數據,1-11月國有土地出讓收入累計42,031.00億元,同比-17.90%,較2021年同期-37.85%。根據中指數據,2023年國有土地出讓收入累計47496.59億元,同比-17.20%,較2021年同期-31.86%。

季節差異明顯,需求整體偏弱。12月100大中城市成交土地面積20,382.50萬平方米,環比增加318.96%,同比增加19.08%。全年100大中城市成交土地面積90,942.81萬平方米,同比-12.26%。土地流拍率23.3%,成交土地溢價率自2021年9月以來延續處於接近0%的低位,整體而言,拿地需求偏弱,我國土地市場熱度降至近年來低位。

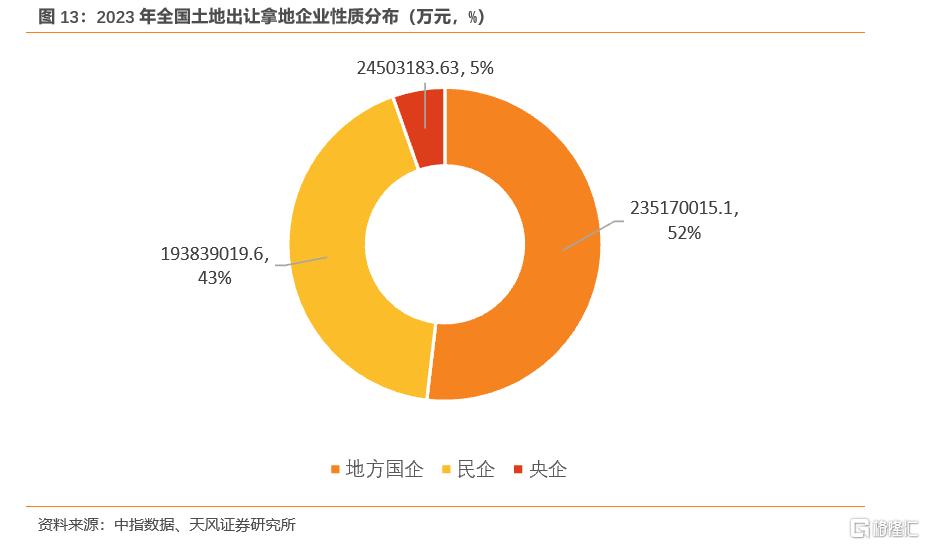

拿地企業性質上,地方國企拿地始終佔主導地位,民企拿地佔比在2023年顯著提升。觀察2023年土地出讓數據,地方國企拿地金額佔比51.89%,民企獨立拿地佔比由2022年度的22.79%攀升至42.69%,企業拿地結構較2022年明顯改善。

1.2. 各省市土地出讓情況如何?

天風證券採取中指口徑下截至2023年12月31日的各省市土地成交數據,以近似2023年全年土地出讓數據,並與2022年和2021年進行比較。

分省份來看,大部分省市2023年土地出讓收入均同比負增長。其中青海、廣西、遼寧、安徽、上海分列2023年同比增速後五名,同比分別爲-87.74%、-32.88%、-30.8%、-28.48%、-26.27%。除西藏外,全國30個省份中僅天津、吉林、黑龍江、內蒙古、北京、河北和海南7省土地出讓金實現同比上升,天津增速最高,爲59.31%,黑龍江由於基數較低,整體增速較高。此外,同2021年相比,僅海南和內蒙古實現正增長,增長率分別爲55.29%和10.73%,青海、遼寧、吉林、甘肅、黑龍江土地出讓收入下滑最嚴重,負增長率均超過-60%。綜合來看,青海省和遼寧省近三年的土地出讓收入退化顯著。

觀察非城投拿地的規模,以較爲真實地反映區域拿地情況的變動。具體來看,河北、天津、廣東、廣西、海南非城投拿地金額較2022年增長最多,增加額均超過130億元,有利於拉動政府性基金收入增加;湖南、浙江、上海、福建、山東非城投拿地金額較去年減少較多,減少額均超過540億元,對財政收入構成一定風險。

天風證券對城投存量債規模較爲靠前的省份進行分析。江蘇、浙江、山東這三個省份土地出讓同比增速分別爲-2.80%、-18.36%、-22.79%,分列第8、15、23位,較2021年分別變動-24.03%、-41.14%、-46.08%。三省近三年土地出讓金下滑程度均較大,需關注其財政壓力。

此外,天風證券重點分析城投高風險且關注度較高的省市,包括湖南、山東、貴州、雲南和天津在內的土地出讓情況,觀察財政收入邊際改善或惡化的可能。五個省市的土地出讓情況中,需關注山東、湖南2023年土地出讓增速爲負且排名靠後,分列23和19位;雲南土地出讓規模靠後,位列第22,且增速爲負;天津市雖然2023年土地出讓增速全國第一,但土地出讓規模偏低,位於第18位,均對財政收入造成一定的不利影響。

具體到地級市,哪些城市壓力更爲突出?天風證券對重點省份做進一步觀察。

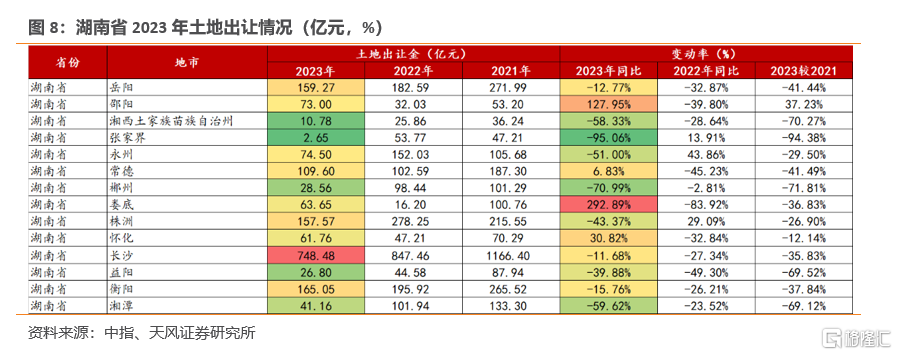

湖南省內,2023年土地出讓共計1722.8億元,同比-20.93%,規模與增速分列31個省級行政區的第11和第19位,土地出讓收入較2021年-39.39%。其中張家界、郴州、湘潭表現相對較差,2023年同比分錄-95.06%、-70.99%、-59.62%。

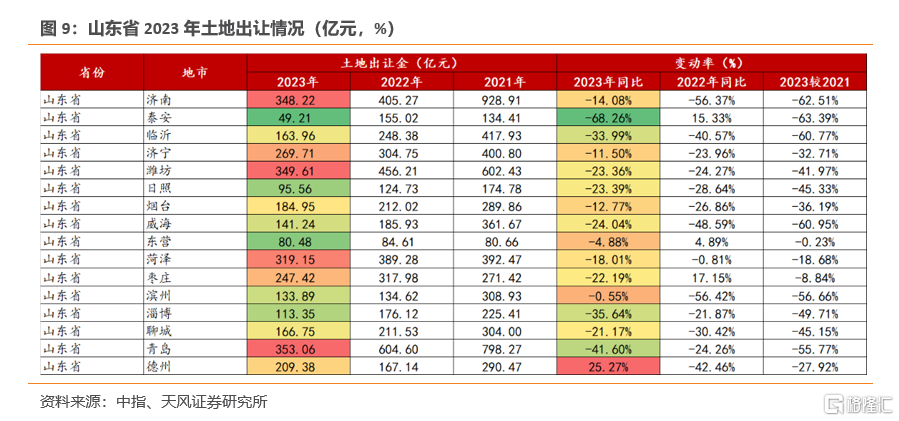

山東省內,2023年土地出讓共計3225.9億元,同比-22.79%,規模與增速分列31個省級行政區的第4和第23位,土地出讓收入較2021年-46.08%。其中泰安、青島、淄博表現相對較差,2023年同比分錄-68.26%、-41.60%、-35.64%。

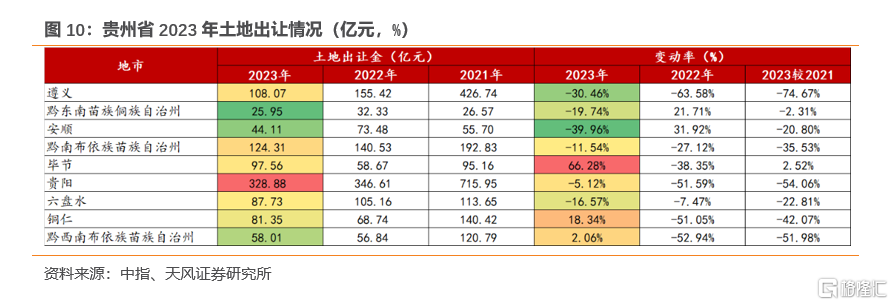

貴州省內,2023年土地出讓共計956.0億元,同比-7.88%,規模與增速分列31個省級行政區的第16和第11位,土地出讓收入較2021年-49.36%。其中安順、遵義、黔東南苗族侗族自治州表現相對較差,2023年同比分錄-39.96%、-30.46%、-19.74%。

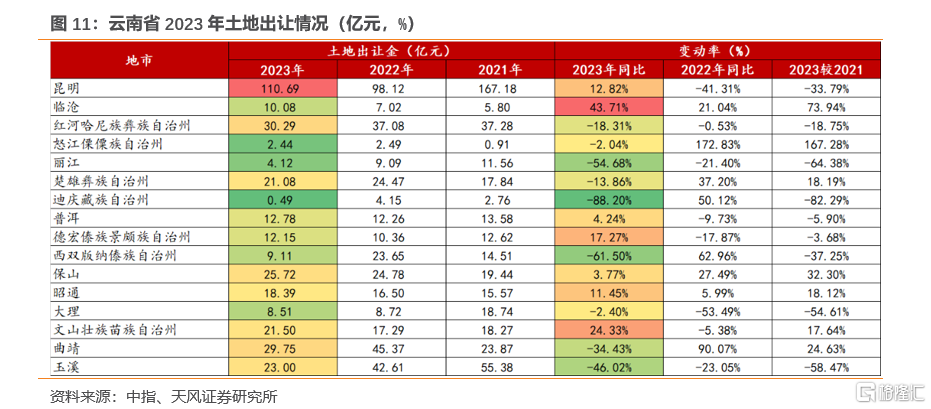

雲南省內,2023年土地出讓共計340.1億元,同比-11.42%,規模與增速分列31個省級行政區的第22和第14位,土地出讓收入較2021年-21.87%。其中迪慶藏族自治州、西雙版納傣族自治州、麗江表現相對較差,2023年同比分錄-88.20%、-61.50%、-54.68%。

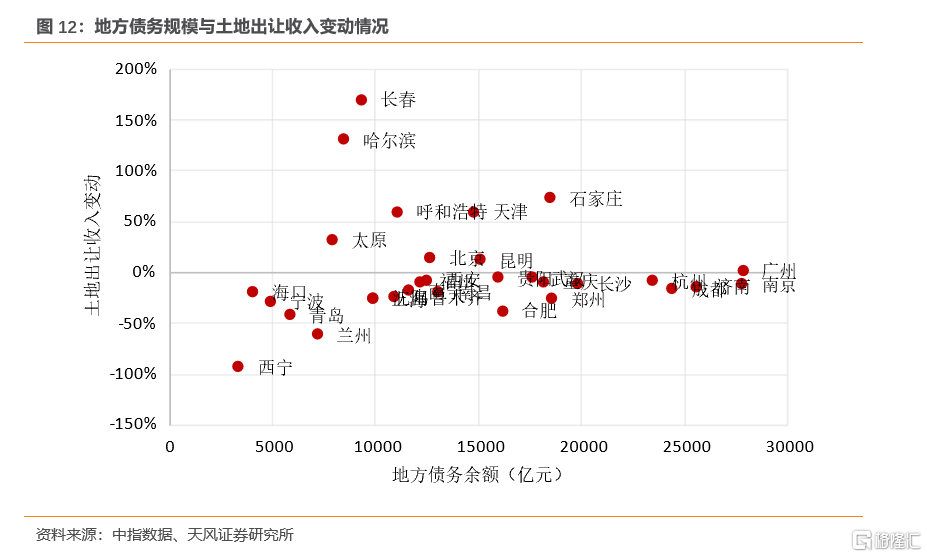

同時觀察債務規模大的地級市的土地出讓收入變動情況,以觀察土地出讓收入變動對債務負擔和財政收入的影響。天風證券選取截至2023年12月31日地方債務余額大於3000億元的城市進行分析。根據財政部數據,廣州、南京、濟南、成都、杭州分列債務余額前五位,債務規模均大於20000億元,這五個城市2023年土地出讓金變動率分別爲2.06%、-11.99%、-14.08%、-16.24%、-8.66%。綜合來看,南京、濟南、成都、杭州兼具高債務量和土地出讓收入下滑的表現,需要關注其債務壓力及土地出讓金減少對財政收入的不利影響。

1.3. 企業拿地行爲有何變化?

2023年企業拿地結構改善,國企拿地仍佔主導但佔比下降,民企拿地佔比顯著提升。天風證券對中指數據口徑下所有拿地明細進行處理,將受讓單位按照實際控制人性質進行分類,整理出國有企業和民營企業拿地信息。由於部分企業存在無法查詢到相應企業信息的情況,同時信息處理高度依賴主觀判斷,數據或存在一定偏差。根據整理所得數據,從拿地金額來看,2023年地方國企拿地佔比52%,民企拿地由2022年的23%攀升至43%,企業拿地結構明顯改善。

對於全國各省份,2023年湖北省、江蘇省、江西省、湖南省、貴州省地方國企拿地金額比例最高,均超過60%;寧夏回族自治區、青海省、黑龍江省、內蒙古自治區、甘肅省地方國企拿地金額比例最低,均在25%以下。對比2022年來看,上海、海南、廣西、陝西、江蘇民企拿地金額佔比提升最大,分別提高42.19%、24.93%、21.82%、20.06%、18.10%,企業拿地結構改善較好,後續拉動政府性基金收入增長;北京、遼寧、貴州、青海、湖北國企拿地金額佔比增加最多,均超過5%考慮到國企中可能大部分是城投,需關注其實質財政收入狀況。

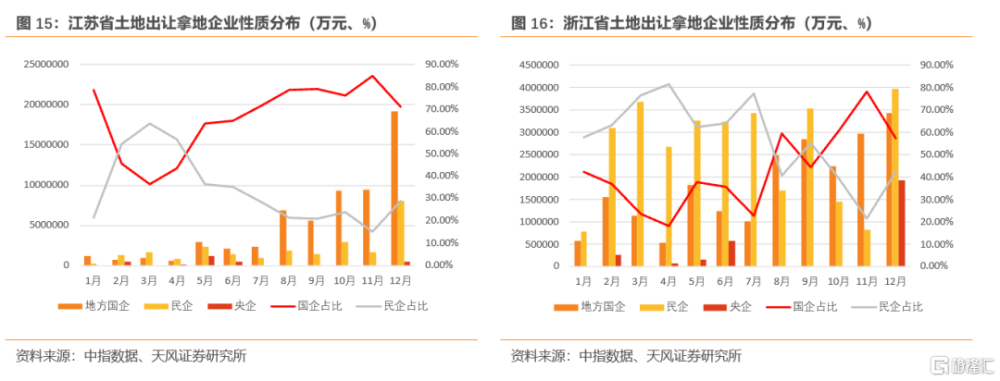

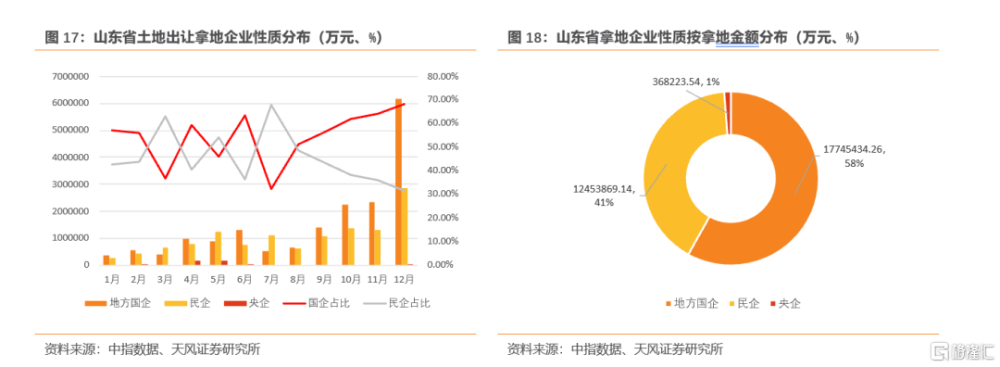

天風證券對城投存量債規模前三的省份進行觀察。對於江蘇、浙江、山東三省,相比2022年,民企拿地金額佔比分別提高18.10、4.42、2.67個百分點,拿地企業結構均得到改善。2023年來看,浙江國企拿地比例最低,江蘇最高。從1到12月的趨勢來看,2023年上半年,三省民企拿地均有一定優勢,進入下半年後國企拿地呈顯著提升態勢,民企拿地佔比逐漸下降。

具體來看,江蘇省除2、3、4月份外,國企拿地始終佔據絕對優勢地位,特別是自5月开始,就拿地金額來看,國企佔比不斷提升,與民企差距逐漸擴大;浙江省國企拿地佔比總體波動上升,並在11月達到近80%的年內最高值,民企拿地佔比波動下降;山東省7月後國企拿地佔比同樣持續上升,但綜合來看該省國企和民企拿地在年內的表現差別較小,拿地結構相對較好。

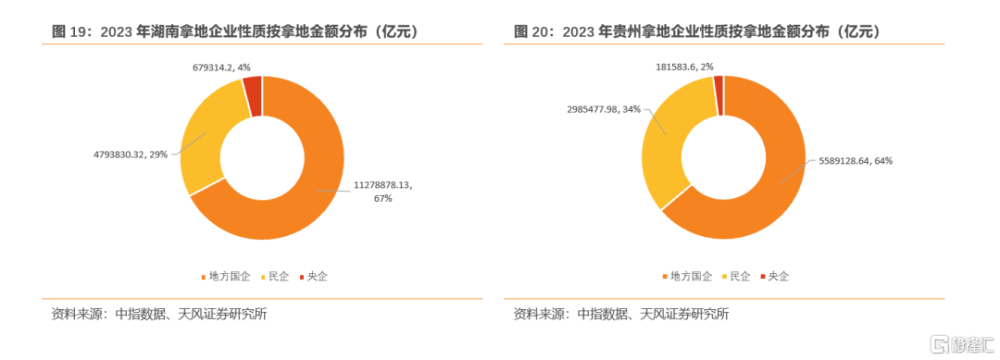

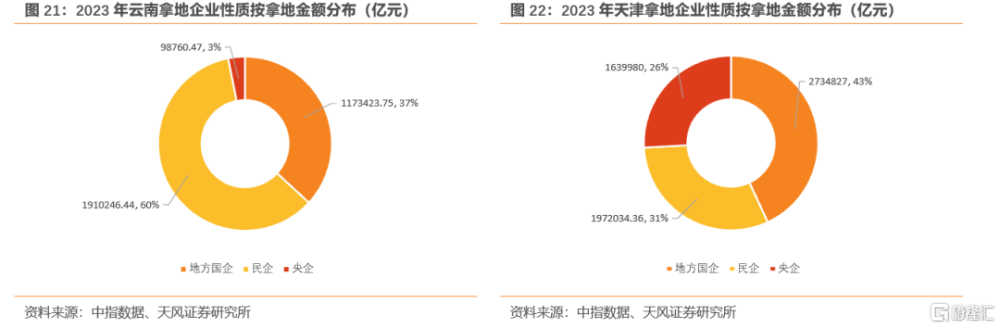

天風證券再次觀察湖南、山東、貴州、雲南、天津的企業拿地行爲。觀察2023年的拿地結構,湖南、天津、貴州和山東的國企拿地金額佔比均較高,分別爲67%、43%、64%和58%;雲南國企拿地金額佔比相對較少,爲37%。對於這五個城投高風險且關注度較高省份的土地出讓規模增長和國企拿地行爲綜合考慮,山東、湖南2023年土地出讓增速爲負且全國排名靠後,雲南、天津土地出讓規模偏低,貴州國企拿地金額佔比較高,均對當地財政收入構成一定風險。

城投拿地佔比顯著下滑。對於拿地房企,2023年城投平台及其拿地金額較2022年調整較大。天風證券統計中指數據口徑的2023年總權益拿地房企Top100名單中的前三十家,其中城投佔據5席,同時拿地城投變動較大,該5家中有3家未出現在2022年的Top100拿地企業名單中。2023年城投拿地減少顯示出城投托底拿地受限,2022年10月財政部發文嚴禁通過舉債儲備土地,不得通過國企購地等方式虛增土地出讓收入,此後城投拿地乏力,市場化機構拿地積極性逐漸提升。

綜合來看,城投等地方國資企業操盤和开發能力不及頭部地產开發商,城投拿地減少有助於存量房去化,推動房地產市場回歸良性循環;同時,城投拿地減少有助於減少城投負債壓力,改善城投資產質量,在一定程度上可以避免地方新增隱性債務,有利於控制地方債務風險。

1.4. 小結

2023年土地出讓表現延續低迷態勢。財政部數據顯示,1-11月國有土地出讓收入累計42,031.00億元,同比-17.90%。供需分化明顯,需求整體偏弱。流拍率先下後上,成交土地溢價率持續處於歷史低位,我國土地市場熱度降至近年來低位。

拿地企業性質上,地方國企拿地始終佔主導地位,民企拿地佔比提升至42.69%,企業拿地結構改善。

分省份來看,大部分省市2023年土地出讓收入均同比負增長,全國僅天津、吉林、黑龍江、內蒙古、北京、河北和海南7省實現土地出讓正增長。其中青海、廣西、安徽、遼寧、上海分列2023年同比增速後五名,分別爲-87.74%、-32.88%、-30.8%、-28.48%、-26.27%。同時,天風證券對城投存量債規模靠前的省份進行分析,江蘇、浙江、山東的土地出讓同比增速分別爲-2.80%、-18.36%、-22.79%,分列第8、15、23位,江蘇省下滑程度相對較少,浙江省和山東省下滑程度較大。同時,天風證券重點分析城投高風險且關注度較高的湖南、山東、貴州、雲南和天津的土地出讓情況,觀察財政收入邊際改善或惡化的可能。

從土地招拍掛觀察企業拿地狀況,2023年企業拿地結構改善,國企拿地仍佔主導但佔比下降,民企拿地佔比顯著提升。觀察城投存量債規模前三的江蘇、浙江、山東,2023年浙江國企拿地比例最低,江蘇最高,上半年三省民企拿地均有一定優勢,下半年國企拿地佔比顯著提升。再次觀察湖南、山東、貴州、雲南、天津的企業拿地行爲,對這五個城投高風險且關注度較高省份的土地出讓規模增長和國企拿地行爲綜合考慮,山東、湖南土地出讓增速爲負且全國排名靠後,雲南、天津土地出讓規模偏低,貴州國企拿地金額佔比較高,均對當地財政收入構成一定風險。

城投拿地佔比顯著下滑。總權益拿地金額Top30房企中城投席位較2022年減少2席,頭部拿地房企中城投平台較2022年調整較大,2023年城投拿地金額較2022年同比下滑39%。城投托底拿地受限,有助於減少城投負債壓力,改善城投資產質量,同時利於控制地方債務風險,助推房地產市場回歸良性循環。

注:本文來自天風證券2024年2月6日發布的《2023年土地出讓情況怎么看?》,分析師:孫彬彬 S1110516090003;孟萬林 S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:2023年土地出讓情況怎么看?

地址:https://www.iknowplus.com/post/78911.html