美1月非農就業強勁,但平均工時的回落值得重視

主要內容

周話題:美國1月非農就業強勁,但平均工時的回落值得重視

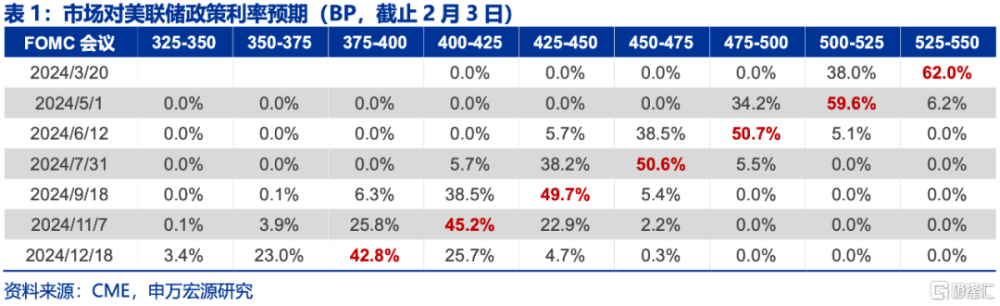

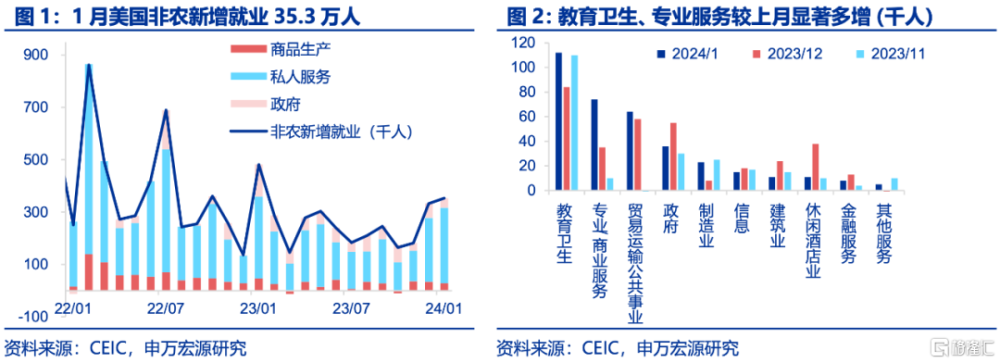

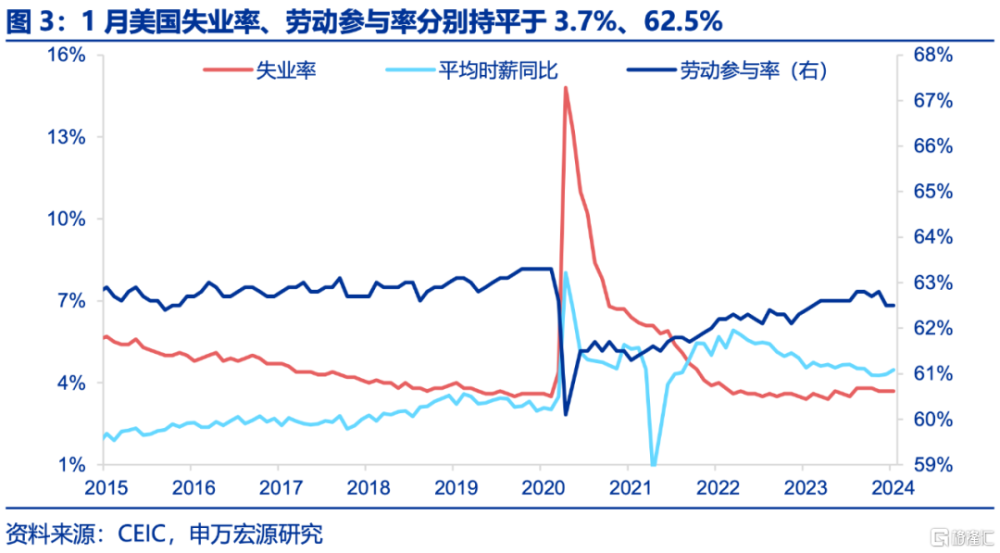

1月美非農新增就業、時薪增速超預期,降息預期進一步下修。當地時間2月2日,美國勞工局公布的美國1月就業數據超預期強勁,主要體現爲非農就業1月新增35.3萬人,幾乎兩倍於市場預期,且平均時薪環比達0.6%,回到了2022年3月的高點。數據公布後,10Y美債利率、美元指數分別上行至4.0%、104.0,市場對美聯儲5月降息預期概率進一步下修。教育衛生業仍爲新增就業主力,但專業商業服務、零售、運輸倉儲、制造業均較12月大幅多增。此次非農新增就業人數超預期主要來自於服務業,首先就業新增主力依舊來自於教育衛生業,新增11.2萬人,較12月多增2.8萬人,而較12月多增幅度最爲明顯(3.9萬人)的則是專業商業服務業,1月新增就業7.4萬人。此外,貿易運輸倉儲業、制造業均較12月多增,後者1月新增就業2.3萬人,隨着制造業PMI復蘇,美國制造業就業預計將繼續改善。1月美國失業率、勞動參與率分別持平於3.7%、62.5%,但平均時薪增速明顯擡升,環比0.6%,同比4.5%,非農新增就業超預期+薪資增速強勁的組合很可能指向美國服務通脹壓力仍較大,消費動能仍較爲強勁。

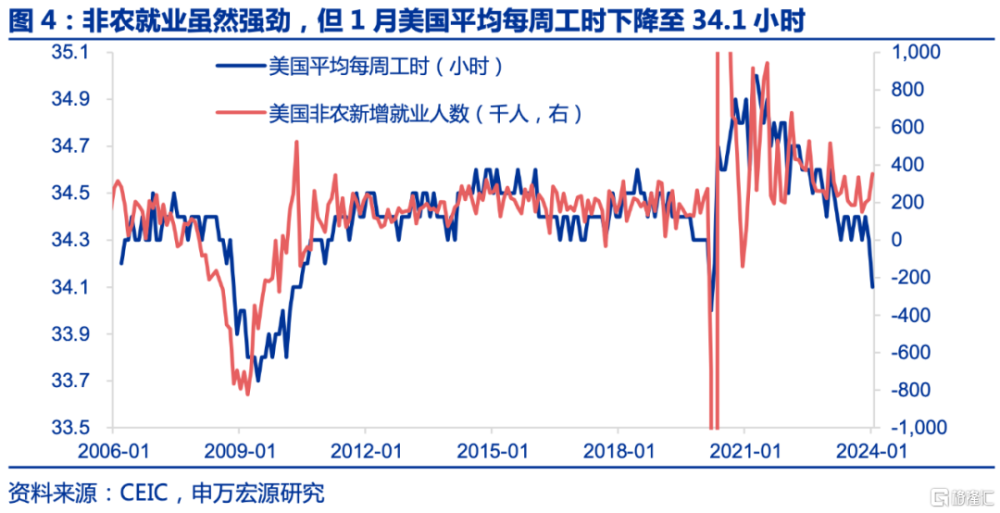

但強非農背後隱藏着脆弱性,值得關注。1)專業商業服務就業雖然較12月大幅多增,但主要是來自於暫時性幫助就業的貢獻,可持續性不強。1月專業商業服務就業較12月多增3.9萬人,是所有行業中幅度最大的,但其中有2.1萬人是來自於暫時性幫助就業(temporary help services)。2)時薪增速強勢可能受到平均工時下降影響。雖然1月平均薪資環比增速高達0.6%,但也需注意到這可能受到了平均每周工時下降的被動影響。1月美國平均每周工時大幅下降至34.1小時,幾乎接近2020年疫情衝擊下經濟衰退時期的水平,可能意味着美國就業市場強勢的可持續性較弱。

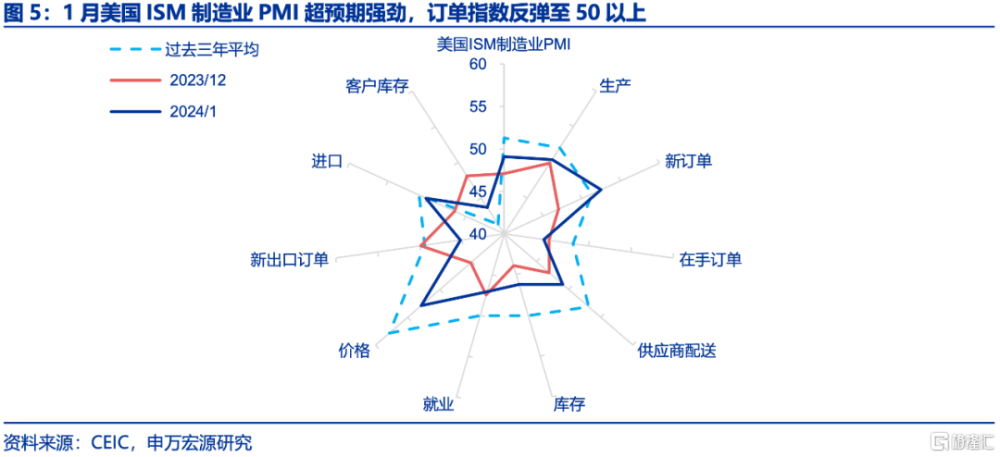

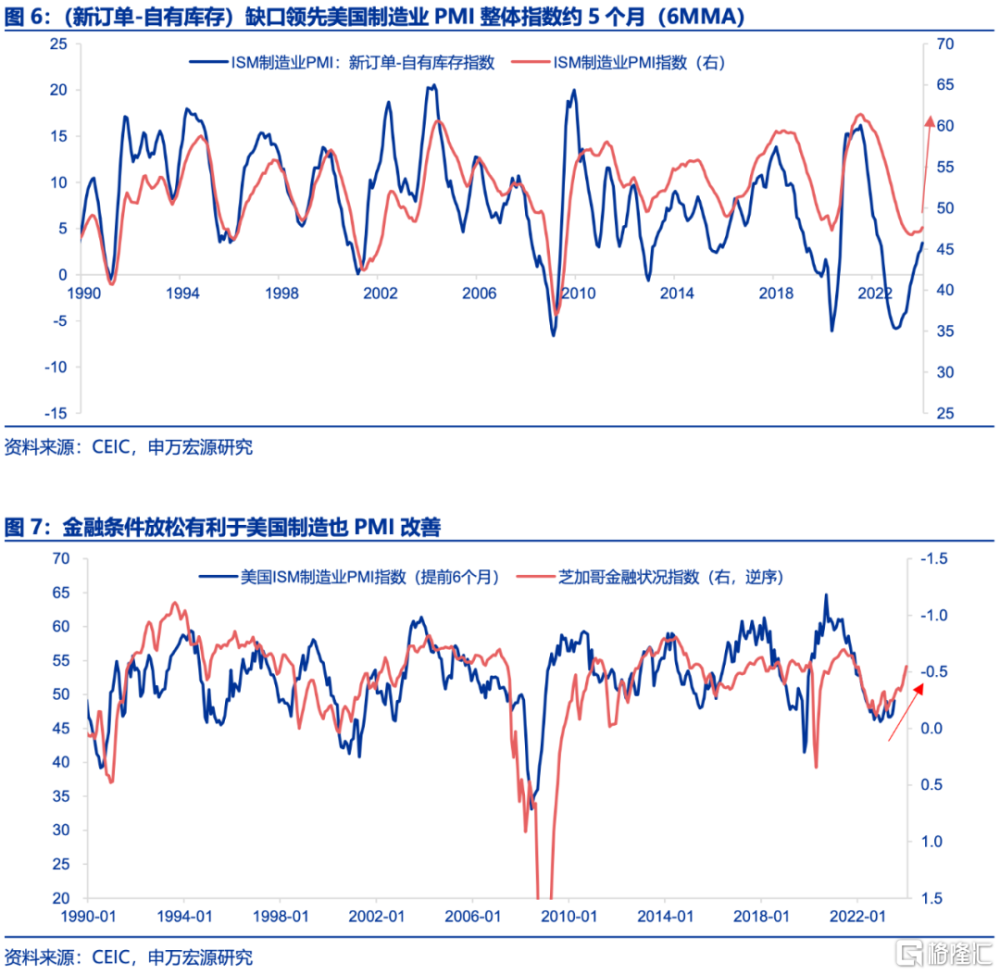

美1月ISM制造業PMI大幅反彈,2024年美國制造業或進入向上周期。美國就業市場主要反映美國居民收入——消費循環,2024年在超額儲蓄消耗,個稅優惠邊際減弱等影響下,就業/服務業大趨勢必然是降溫,而本周2月1日公布的1月美國ISM制造業PMI超市場預期強勁,較12月提升2至49.1,主要爲新訂單指數改善推動(較12月提升5.5至52.5),則指向2024年美國制造業可能進入全新的向上周期,體現爲制造業訂單、就業、庫存等方面的全面改善,並緩衝美國經濟降溫之勢,帶動全球新興國家出口恢復,2024年美國甚至可能呈現服務業PMI回落,制造業PMI回升的罕見情況。爲何美國2024年制造業PMI可能回升?主要來自於兩方面:1)前期(新訂單-自有庫存)缺口的放大,1月新訂單指數的大幅改善會逐月傳導至生產、就業、庫存等指數,進一步推動整體制造業PMI向上趨勢,同時指向美國耐用品新訂單的恢復或是可以持續的。2)美國金融環境的放松,2023年中旬以來美聯儲加息進程趨於結束,使得美國國內金融條件改善,這對美國制造業PMI這類信心指數有明顯的提振作用。

發達經濟跟蹤:12月美國職位空缺反彈;新興市場跟蹤:巴西央行降息50BP;全球宏觀日歷:關注歐元區零售銷售數據。

風險提示:美聯儲緊縮力度超預期。

以下爲正文

美1月非農就業強勁,但平均工時回落值得重視

1. 非農就業、時薪增速超預期,降息預期進一步下修

當地時間2月2日,美國勞工局公布的美國1月就業數據超預期強勁,主要體現爲非農就業1月新增35.3萬人,幾乎兩倍於市場預期,且平均時薪環比達0.6%,回到了2022年3月的高點。數據公布後,10Y美債利率、美元指數分別上行至4.0%、104.0,市場對美聯儲5月降息預期概率進一步下修。

教育衛生業仍爲新增就業主力,但專業商業服務、零售、運輸倉儲、制造業均較12月大幅多增。此次非農新增就業人數超預期主要來自於服務業,首先就業新增主力依舊來自於教育衛生業,新增11.2萬人,較12月多增2.8萬人,而較12月多增幅度最爲明顯(3.9萬人)的則是專業商業服務業,1月新增就業7.4萬人。此外,貿易運輸倉儲業、制造業均較12月多增,後者1月新增就業2.3萬人,隨着制造業PMI復蘇,美國制造業就業預計將繼續改善。

1月美國失業率、勞動參與率分別持平於3.7%、62.5%,但平均時薪增速明顯擡升,環比0.6%,同比4.5%,非農新增就業超預期+薪資增速強勁的組合很可能指向美國服務通脹壓力仍較大,消費動能仍較爲強勁。

2. 但強非農背後隱藏着脆弱性,值得關注

但在強非農數據背後,我們也發現兩個潛在弱點值得關注,可能意味着美國就業市場並非看起來那么強勢,需進一步觀察。

1)專業商業服務就業雖然較12月大幅多增,但主要是來自於暫時性幫助就業的貢獻,可持續性不強。專業商業服務就業1月較12月多增3.9萬人,是所有行業中幅度最大的,但其中有2.1萬人是來自於暫時性幫助就業(temporary help services)。

2)時薪增速強勢可能受到平均工時下降影響。雖然1月平均薪資環比增速高達0.6%,但也需注意到這可能受到了平均每周工時下降的被動影響。1月美國平均每周工時大幅下降至34.1小時,幾乎接近2020年疫情衝擊下經濟衰退時期的水平,可能意味着美國就業市場強勢的可持續性較弱。

3. 美1月ISM制造業PMI大幅反彈,2024年美國制造業或進入向上周期

美國就業市場主要反映美國居民收入——消費循環,2024年在超額儲蓄消耗,個稅優惠邊際減弱等影響下,就業/服務業大趨勢必然是降溫,而本周2月1日公布的1月美國ISM制造業PMI超市場預期強勁,較12月提升2至49.1,主要爲新訂單指數改善推動(較12月提升5.5至52.5),則指向2024年美國制造業可能進入全新的向上周期,體現爲制造業訂單、就業、庫存等方面的全面改善,並緩衝美國經濟降溫之勢,帶動全球新興國家出口恢復,2024年美國甚至可能呈現服務業PMI回落,制造業PMI回升的罕見情況。

爲何美國2024年制造業PMI可能回升?我們在《見微知著:美國制造業復蘇前景如何?-美國ISM制造業PMI分析框架及展望》(2023.12.25)中進行了詳細分析,主要動力主要來自於兩方面:1)前期(新訂單-自有庫存)缺口的放大,1月新訂單指數的大幅改善會逐月傳導至生產、就業、庫存等指數,進一步推動整體制造業PMI向上趨勢,同時指向美國耐用品新訂單的恢復或是可以持續的。2)美國金融環境的放松,2023年中旬以來美聯儲加息進程趨於結束,使得美國國內金融條件改善,這對美國制造業PMI這類信心指數有明顯的提振作用。

注:內容節選自申萬宏源2024年2月3日研究報告:《美1月非農就業強勁,但平均工時的回落值得重視——全球宏觀周報·第144期》,證券分析師:王茂宇 王勝

標題:美1月非農就業強勁,但平均工時的回落值得重視

地址:https://www.iknowplus.com/post/78284.html