從業績歸因中,尋找登上”諾亞方舟‘的“船票

【報告導讀】當下投資者普遍更爲關心來自交易面的止跌信號,忽視了來自業績預告中指引未來的线索,在去金融化的宏觀環境中,經濟結構的轉換正在重塑產業鏈的利潤分配格局,而在業績預告中我們看到:依然有許多環節具備韌性,大量公司也已然开始積極適應新的世界與尋求新的增長點,而不是單純地依賴於傳統需求恢復後的景氣度改善。諾亞方舟行將啓航之際,“登船”的道路也正在逐漸被探明與新开闢。

Summary

摘要

1 來自業績預告中的信息:2023年上市公司業績增速讀數邊際修復,而低迷的預喜率或表明下行壓力仍存

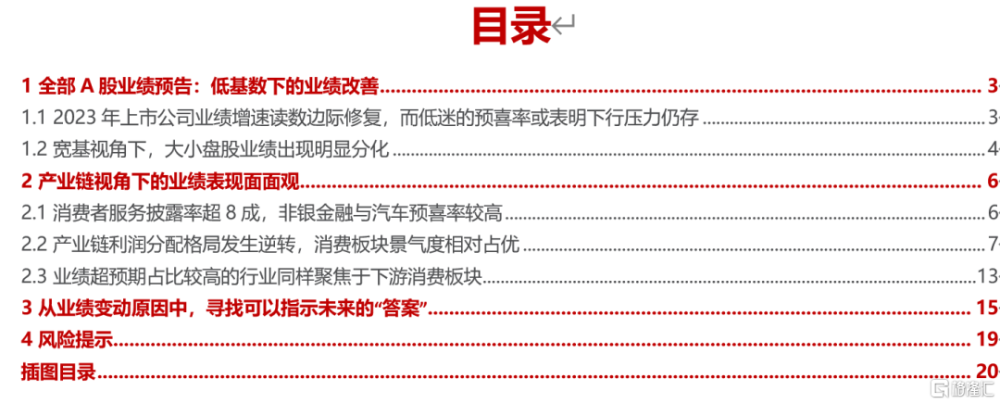

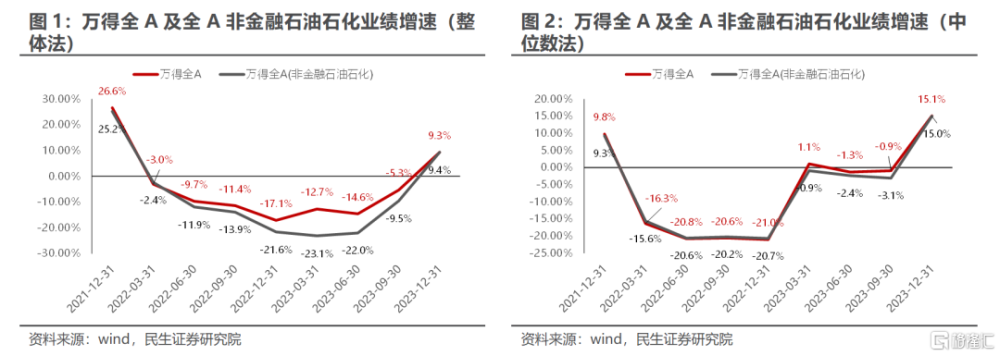

截至2024年1月31日晚11點,共有2861家上市公司披露了2023年全年業績預告、業績快報或年報數據,佔全部A股的53.5%,披露率整體與2022年接近。以此爲分析樣本,整體法與中位數法下全部A股的2023年利潤增速爲9.3%與15.1%,相較Q3讀數上均實現了明顯擡升;然而從預告類型來看,2023年全部A股預喜率爲41.7%,相較2022年高出不到2pct,其中市場空間的开拓,行業景氣回暖與降本增效下帶來的盈利能力提升是業績增長的核心驅動。結構上看僅有13.4%的個股實現了扭虧爲盈,大量個股迎來首虧或續虧,表明着當前上市公司的業績或依然面臨着一定的下行壓力,這在其業績變動原因中也有所體現:共有1041家上市公司在其中提到了“行業不景氣”的相關表述。事實上,業績增速的大幅改善或更多源自於2022年Q4的低基數,如果從兩年復合增速視角來看,整體法與中位數法下全部A股2023年的利潤增速爲-4.6%與-4.5%,依然處在負增長區間;與此同時,在所有披露了業績預告與具備盈利預測數據的個股中,2023年Q4業績低於分析師最低預期的比例達63%,相較2023年Q3與2022年Q4均出現一定上行。

2 寬基指數口徑:大小盤股業績明顯分化,後者業績不及預期的風險需要警惕

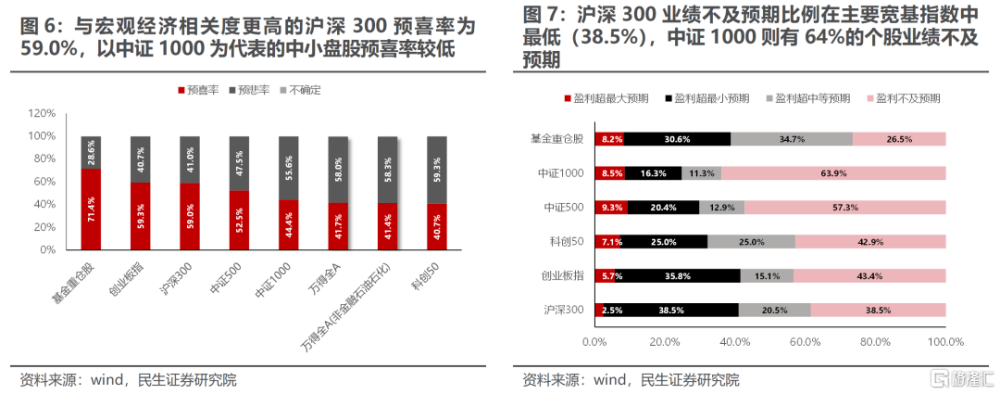

具體而言,與宏觀經濟聯系更爲密切的滬深300在2023年Q4業績表現與Q3整體持平,業績兌現度則明顯擡升,表明着其偏低的增長一定程度上符合市場預期並於2023年Q4所定價,而明顯低於GDP增速也印證着實體經濟中流量修復大於利潤修復的格局仍在演繹。相較之下,在2023年Q4表現相對活躍,被廣泛認爲宏觀免疫的中小盤股(以中證1000爲代表)從預喜率看或業績增速看相較2022年均顯著下滑,且60%的業績不及預期比例也表明着其在當前宏觀環境下實現業績兌現的難度並不低。對於基金重倉股而言,預喜率相較2022年下滑10%,且整體法與中位數法測算的業績增速背離幅度加大,似乎表明當下機構重倉股的業績已然出現分化,投資者對重倉股的業績容忍度有所擡升。

3 產業鏈視角下的業績面面觀:消費板塊景氣度修復明顯,成爲業績預告中最大亮點

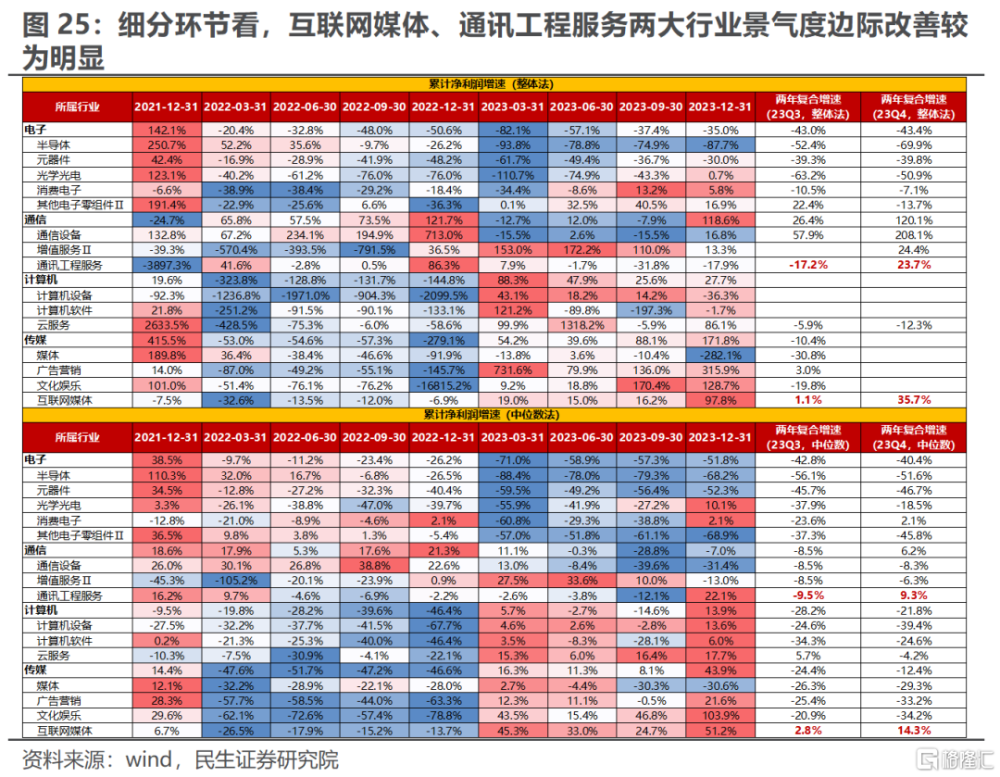

受高基數影響,上遊板塊中煤炭、有色金屬2023年業績增速整體下行,石油石化則在低基數效應下表現出色。剔除基數效應後細分環節中貴金屬、石油开採依然維持較高的業績韌性;工業金屬景氣度則相較2023年Q3實現明顯擡升。在中遊材料與裝備制造環節,機械設備與新能源是絕對景氣度更高的地方,然後驅動因素各不相同,對於前者,出海邏輯是核心驅動,船舶制造、叉車、高空作業車、輪胎等細分環節業績表現出色;而對於後者,新型能源系統建設鏈中電源設備環節(“風光儲”)是板塊業績主要拖累,電氣設備環節則更具韌性,而鋰電產業鏈中整體法與中位數法測算的業績增速差正向走闊一定程度上表明着板塊利潤正在向頭部企業集中。相較之下,下遊消費板塊2023年業績表現整體佔優,剔除基數效應後汽車,食品飲料與消費者服務的景氣度依然改善明顯;地產銷售的低迷致使地產板塊業績依然不佳,竣工環節的加速回暖帶動家電、家居板塊業績回暖。對於備受關注的TMT板塊而言,全年中位數視角下業績增速較2022年有不同程度的擡升,其中傳媒、計算機利潤增速同比擡升至正增區間,而電子、通信仍負增長。細分環節來看,剔除基數效應後,互聯網媒體、雲服務、消費電子、通訊工程服務的景氣度改善明顯。

4 從業績歸因中,尋找登上”諾亞方舟‘的“船票

在當下投資者普遍更爲關心來自交易面的止跌信號之時,也一定程度上忽視了來自業績預告中指引未來的基本面线索,在去金融化的宏觀環境中,經濟結構的轉換正在重塑產業鏈的利潤分配格局,而不容忽視的是依然有許多環節具備韌性,大量公司也已然开始積極適應新的世界與尋求新的增長點,而不是單純地依賴於傳統需求恢復後的行業景氣度改善:具體而言,上遊的業績增速讀數出現了下滑,然而產業鏈利潤佔比卻重新實現擡升,供給約束下資源依然是最受益於流量修復的品種;而對於中遊制造而言,在整體產能過剩的背景下,出海,細分環節的短缺與龍頭的業績韌性將是未來的重要挖掘方向;下遊消費板塊中,食品飲料、汽車、家電較高的業績兌現度表明着需求依然具備韌性,且不容忽視企業降本增效後盈利能力的改善斜率,出口也正在逐漸成爲汽車板塊的重要業績驅動;而對於TMT,盡管當下正面臨着貿易環境與下遊景氣度的不確定性,依然有大量個股增加了研發投入,而從獲得業績高增長的個股經驗來看,新客戶/業務/市場的拓展與精細化管理能力提升將是未來決定業績表現的關鍵。

風險提示:測算誤差;代表性誤差。

報告正文

1 全部A股業績預告:低基數下的業績改善

1.1 2023年上市公司業績增速讀數邊際修復,而低迷的預喜率或表明下行壓力仍存

截至2024年1月31日晚11點,共有2861家上市公司披露了2023年全年業績預告、業績快報或年報數據(以下統稱業績預告),佔全部A股的53.5%,披露率整體與2022年接近。如果以該部分公司爲分析樣本,則整體法下全部A股的2023年利潤增速爲9.3%,中位數法下爲15.1%,相較Q3均實現了15%左右的邊際擡升;然而從預告類型來看,全部A股口徑下2023年業績預告中預喜率(具體包括預增,扭虧,略增,續盈四種類型)爲41.7%,與2022年相比僅僅高出不到2pct,結構上看僅有13.4%的個股實現了扭虧爲盈,而16.0%的個股迎來首虧,22.2%的個股續虧,均表明着2023年大量上市公司的業績或依然面臨着一定的下行壓力,業績增速的大幅改善更像是去年Q4的低基數導致(因爲業績預告中披露營收的個股相對較少,因此下文中所提到的業績增速統一指累計利潤增速),事實上,如果從兩年復合增速視角來看,整體法與中位數法下全部A股2023年的利潤增速爲-4.6%與-4.5%,依然處在負增長區間。

與此同時,我們同樣可以看到,披露了業績預告的個股中,全部A股2023年Q4業績低於分析師最低預期的比例高達63.5%,相較於2023Q3與2022Q4均出現明顯擡升。

1.2 寬基視角下,大小盤股業績出現明顯分化

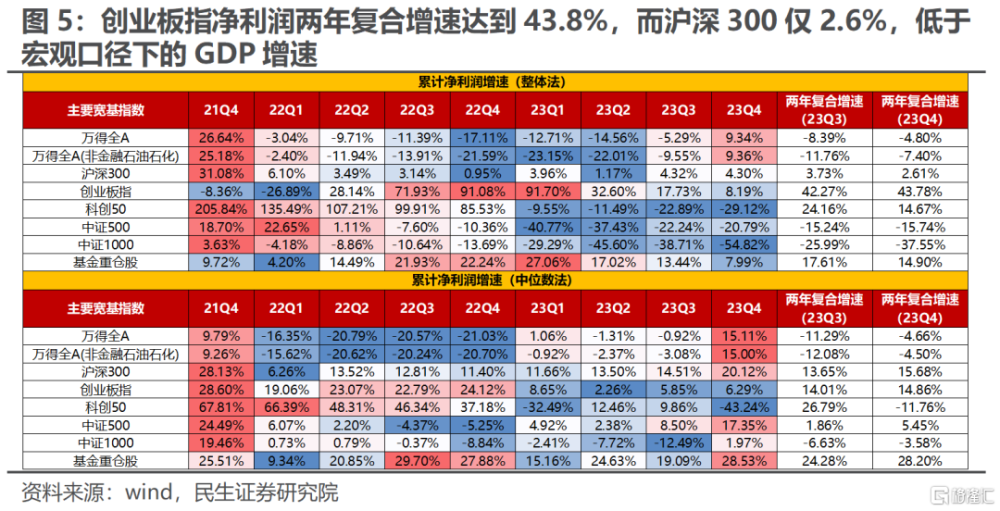

在寬基指數中,創業板指的預喜率相對較高,達到了59%,相較於2022年邊際擡升。而業績增速也同樣維持了一定韌性與景氣度,即使在受高基數影響,2023全年仍實現8.2%的增長,兩年復合增速達到43.8%。相較之下,與宏觀經濟相關度更高的滬深300在2023年的預喜率爲59.0%,相較2022年的61%略下滑,業績同比增速與兩年復合增速也同樣僅爲4.3%與2.6%,均低於宏觀口徑下的GDP增速,而這一定程度上也印證着當下實體經濟中流量修復大於利潤修復的格局仍在演繹。

值得一提的是,從超預期視角來看,滬深300中業績不及預期的比例在主要寬基指數中最低,僅38.5%,這也表明着其業績的低迷一定程度上已經被市場所預期並得到定價。而在Q4表現相對活躍,並被廣泛認爲宏觀免疫品種的以中證1000爲代表的中小盤股從預喜率或業績增速看均相較2022年顯著下滑,64%的業績低於分析師最低預期的比例也表明着其在2023年宏觀環境下實現業績兌現的難度或同樣不低。值得一提的是,盡管基金重倉股的預喜率高達73.2%,然而相較2022年的81.8%依然下滑了近10%,而整體法下業績增速爲8%,相較Q3的13.4%同樣有所下滑,中位數法下則相對穩健,全年錄得近30%的增長,數據間的背離似乎預示着當下機構重倉股中業績分化的程度正在加大。

2 產業鏈視角下的業績表現面面觀

2.1 消費者服務披露率超8成,非銀金融與汽車預喜率較高

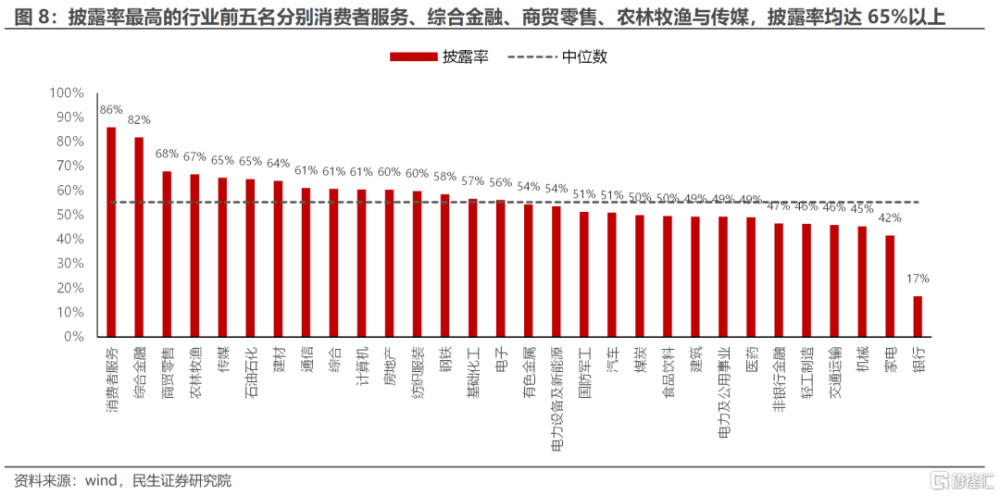

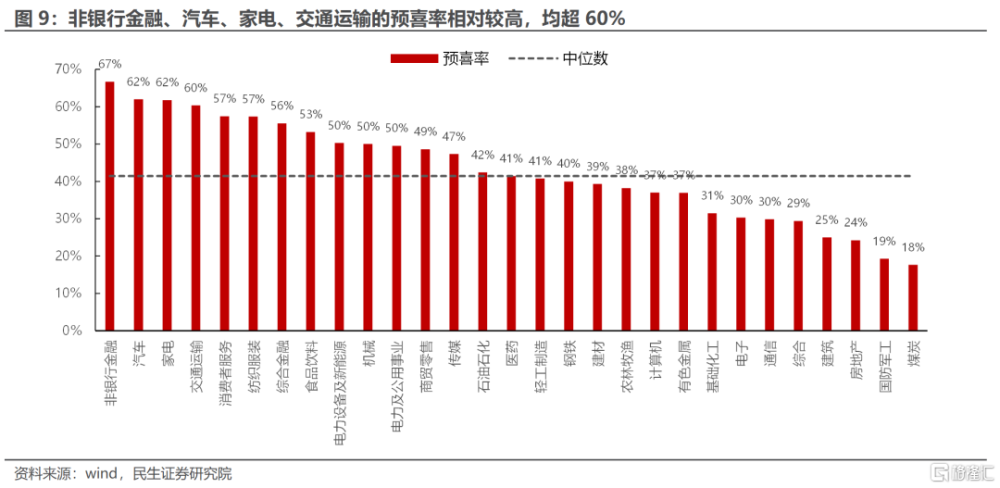

分行業來看,各個行業的披露率格局整體表現與2022年類似,披露率最高的行業前五名分別消費者服務、綜合金融、商貿零售、農林牧漁與傳媒,披露率均達65%以上;而相較之下,2023年銀行業績預告或快報的披露率僅爲17%,此外建築、電力及公用事業、醫藥、非銀行金融、輕工制造、交通運輸、機械、家電披露率同樣不足50%。而從預告類型來看,受高基數影響,煤炭預喜率較低,僅爲17.6%,國防軍工、地產同樣不足20%,相較之下,非銀行金融、汽車、家電、交通運輸的預喜率相對較高,均超60%。

2.2 產業鏈利潤分配格局發生逆轉,消費板塊景氣度相對佔優

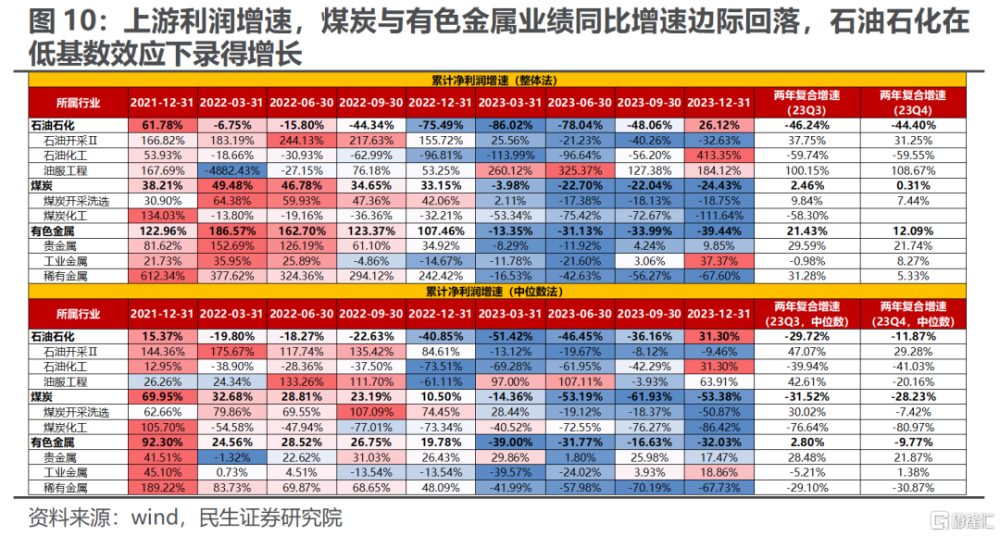

受高基數影響,以石油石化、煤炭與有色金屬爲代表的上遊板塊預喜率普遍較低,分別爲42.4%、36.9%與17.6%,無論中位數或是整體法視角下2023年全年口徑下煤炭與有色金屬業績同比增速均邊際回落,僅有石油石化在低基數效應下分別錄得31.3%(中位數)與26.1%(整體法)的增長。細分環節來看,煤炭化工與稀有金屬是上遊業績的主要拖累,而如果剔除基數效應後,中位數法與整體法口徑下貴金屬、石油开採兩年復合增速分別爲21.9%與21.7%(貴金屬)、29.3%與31.3% (石油开採),板塊依然維持了較高的業績韌性。而工業金屬景氣度則出現了一定的邊際擡升,中位數法與整體法下的業績兩年復合增速分別爲1.4%與8.3%,相較2023年Q3分別擡升6.2%與9.2%。

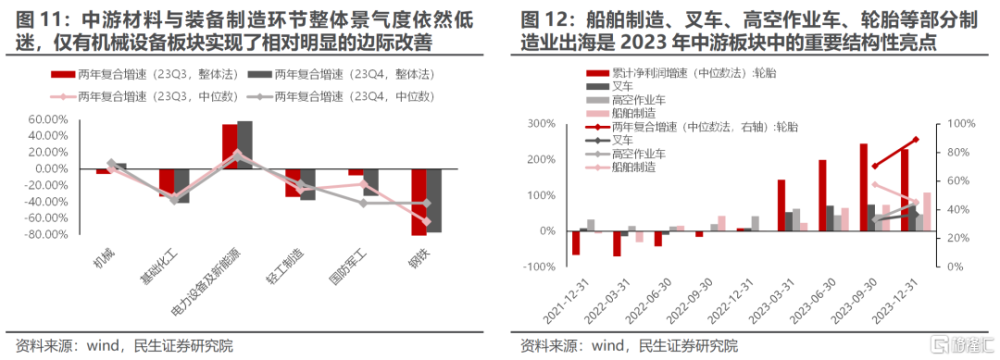

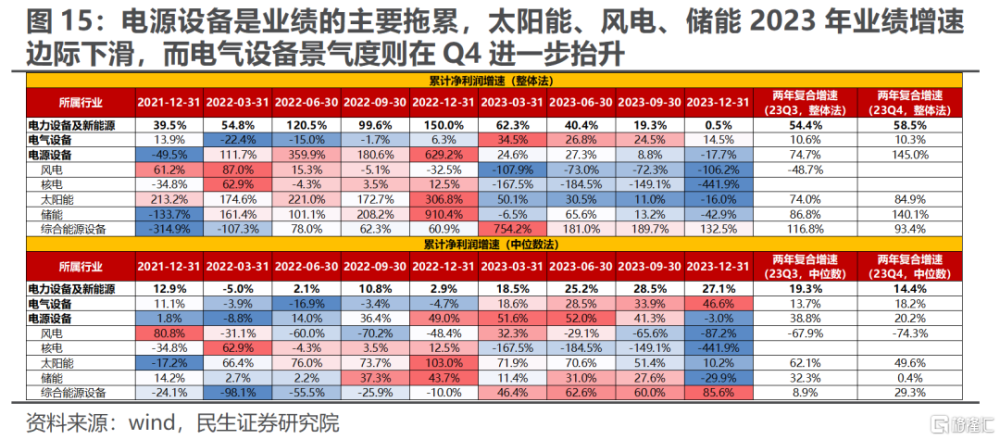

而在中遊材料與裝備制造環節,從兩年復合增速來看,整體板塊(不考慮新能源)景氣度依然低迷,僅有機械設備板塊實現了相對明顯的邊際改善(由負轉正)。而細分環節中部分制造業出海是2023年中遊板塊中的重要結構性亮點:船舶制造、叉車、高空作業車、輪胎中位數口徑下的兩年復合增速分別達到了45.6%、36.8%、44.9%、89.2%。

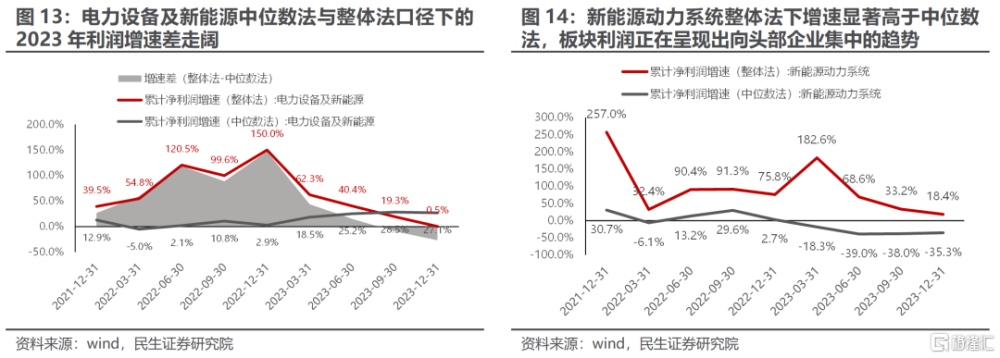

而對於新能源板塊而言,中位數法與整體法口徑下的2023年利潤增速分別爲27.1%與0.5%,兩者走勢差相較2023年Q3明顯走闊,表明着板塊內部分化加劇。細分環節來看,新型能源系統建設鏈中電源設備是業績的主要拖累,中位數視角下太陽能、風電、儲能2023年業績增速分別爲10.2%、-87.2%、-29.9%,整體法視角則爲-16.0%、-106.2%,-42.9%,邊際上看相較Q3均出現了明顯的進一步下行。相較之下,電氣設備景氣度則在Q4進一步擡升,中位數視角下2023年全年利潤增速爲46.6%,相較Q3擡升12.8%。而另一重要環節鋰電產業鏈中,整體法視角下2023年新能源動力系統業績增速爲18.4%,然而中位數視角下僅爲-35.3%,兩種口徑下的增速差的巨大缺口(整體法-中位數法)一定程度上表明着板塊利潤正在呈現出向頭部企業集中化的趨勢。

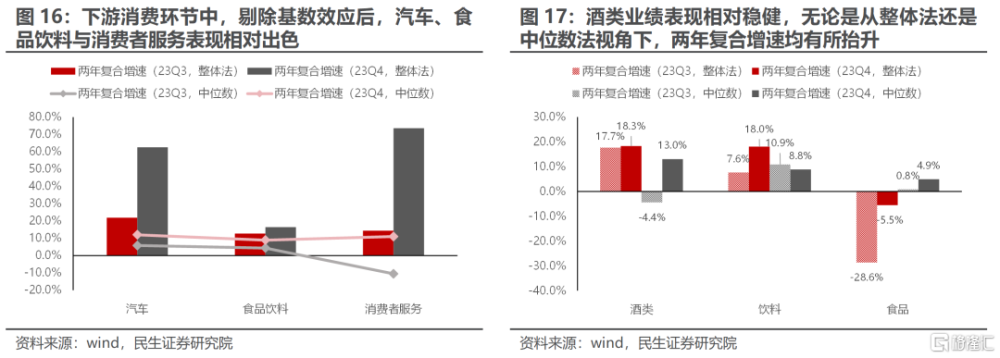

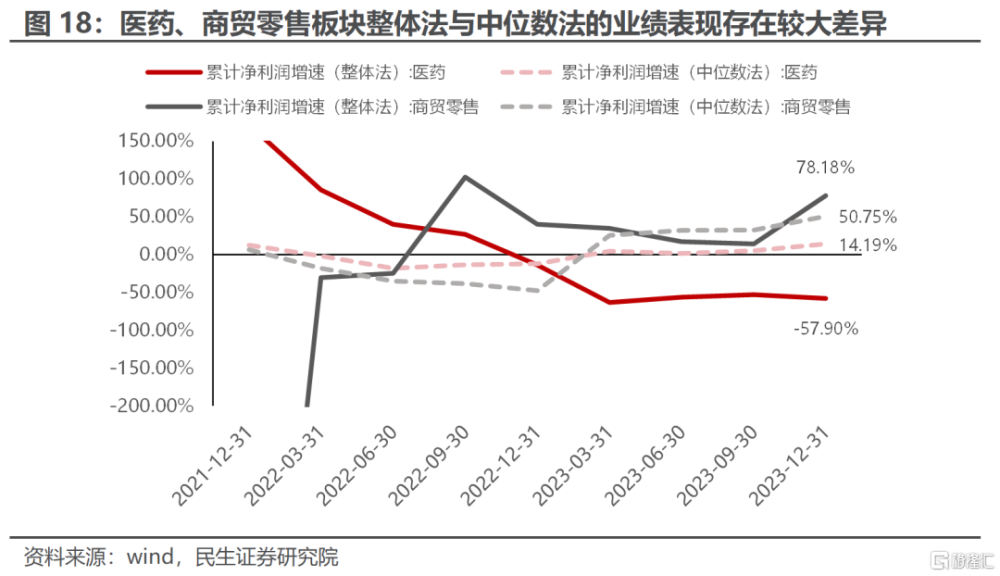

而對於下遊消費環節而言,消費板塊2023年業績表現整體呈現一定的修復,剔除基數效應後,表現相對出色的行業分別是汽車、食品飲料與消費者服務,無論是中位數法或是整體法,2023年Q4兩年復合增速相較與Q3均實現不同程度的擡升。細分板塊來看酒類業績表現依然穩健,無論是從整體法還是中位數法視角下,兩年復合增速均有所擡升,全年分別實現18.3%和13.0%的增長。相較之下,醫藥、商貿零售板塊整體法與中位數法的業績表現存在較大差異,一定程度上也表明了板塊內部景氣修復進程上存在分化。

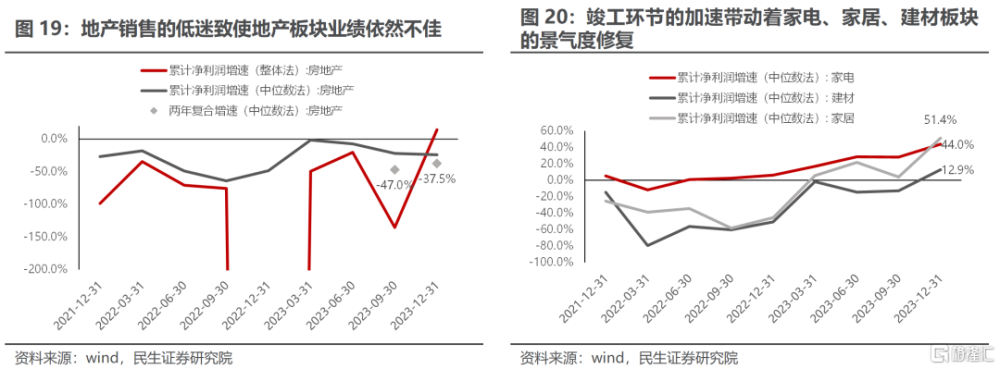

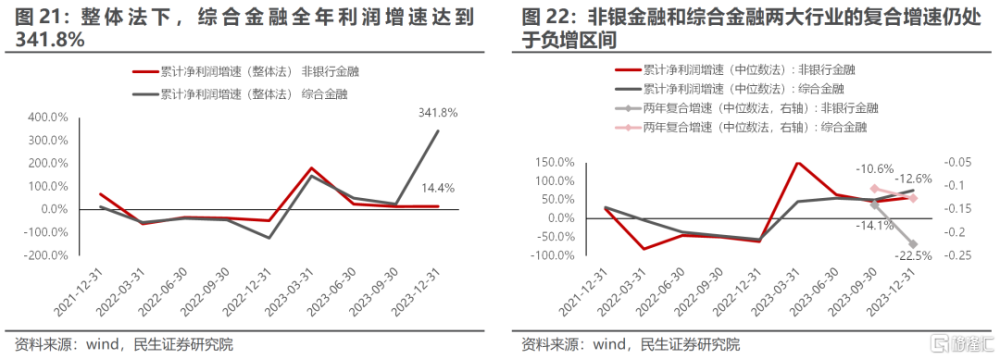

而對於金融地產鏈而言,盡管地產銷售的低迷致使地產板塊業績依然不佳,並拖累了投資與新开工鏈的表現,然而竣工環節的加速也帶動着家電、家居、建材板塊的景氣度修復,中位數視角下,2023全年利潤增速分別擡升至51.4%/44.0%/12.9%。而在金融板塊內部,綜合金融2023年利潤增速整體法及中位數法下分別達到341.8%和75.4%,較2023Q3顯著擡升,預喜率居於首位的非銀金融利潤增速同樣有小幅增長。然而剔除基數效應後,兩個行業的復合增速仍處於負增區間,且低於2023年Q3水平。

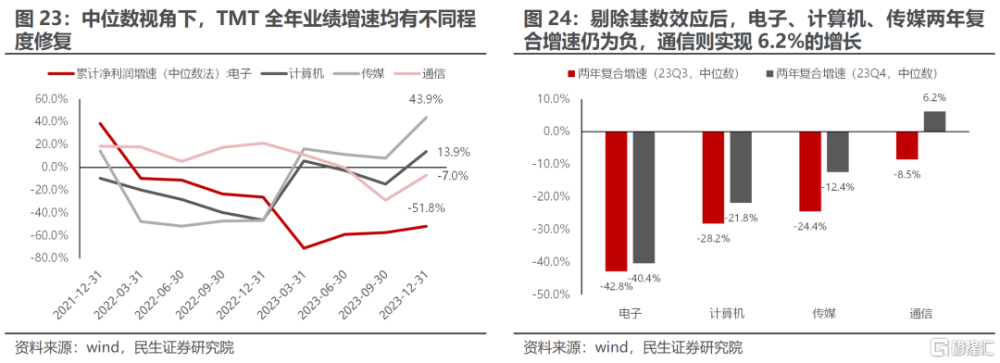

對於備受關注的TMT板塊而言,中位數視角下全年業績增速較2022年均有不同程度的修復,其中傳媒、計算機利潤增速同比擡升至正增區間,而電子、通信仍負增長。而在剔除基數效應後,電子、計算機、傳媒兩年復合增速仍爲負,通信則實現6.2%的增長。細分環節來看,剔除基數效應後,互聯網媒體、通訊工程服務兩大行業景氣度邊際改善較爲明顯:互聯網媒體整體法和中位數法下的兩年復合增速分別爲35.7%和14.3%,通訊工程服務則分別達23.7%/9.3%。

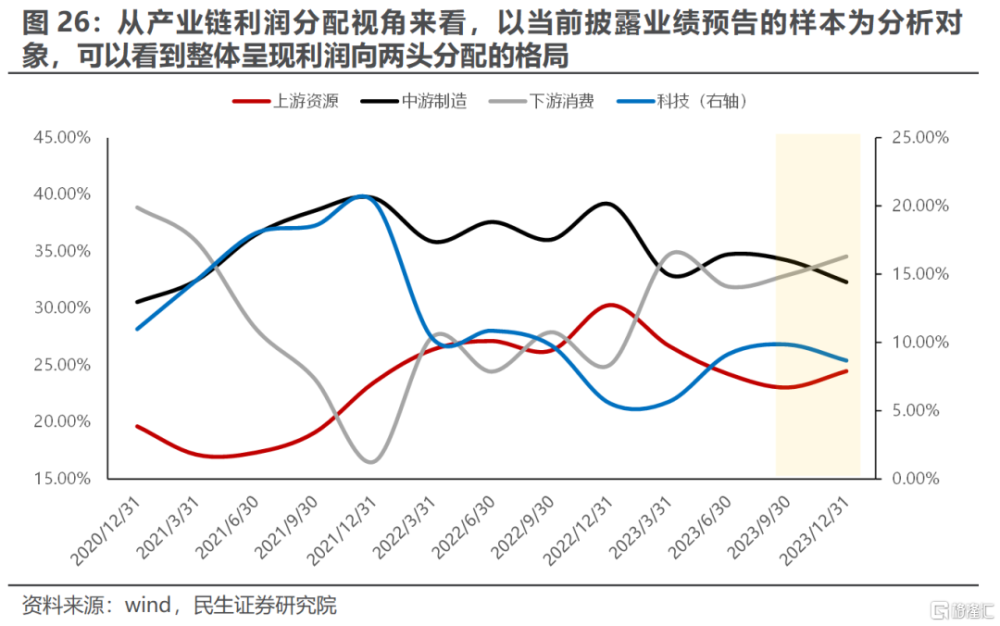

而從整體的利潤分配視角來看,2023年Q4產業鏈呈現利潤向兩頭分配的格局:下遊消費板塊受益於景氣度的持續修復,產業鏈利潤佔比延續了Q2以來持續擡升的趨勢;中遊制造與科技板塊則出現邊際下滑,前者已然回落至2021年Q1水平;而上遊在個股預喜率相對低迷的情況下,其產業鏈利潤佔比在2024年Q4反而得到擡升,逆轉了2023年以來連續三個季度下滑的趨勢,這也進一步表明了供給約束下的上遊資源依然是產業鏈中最受益於流量修復的品種。

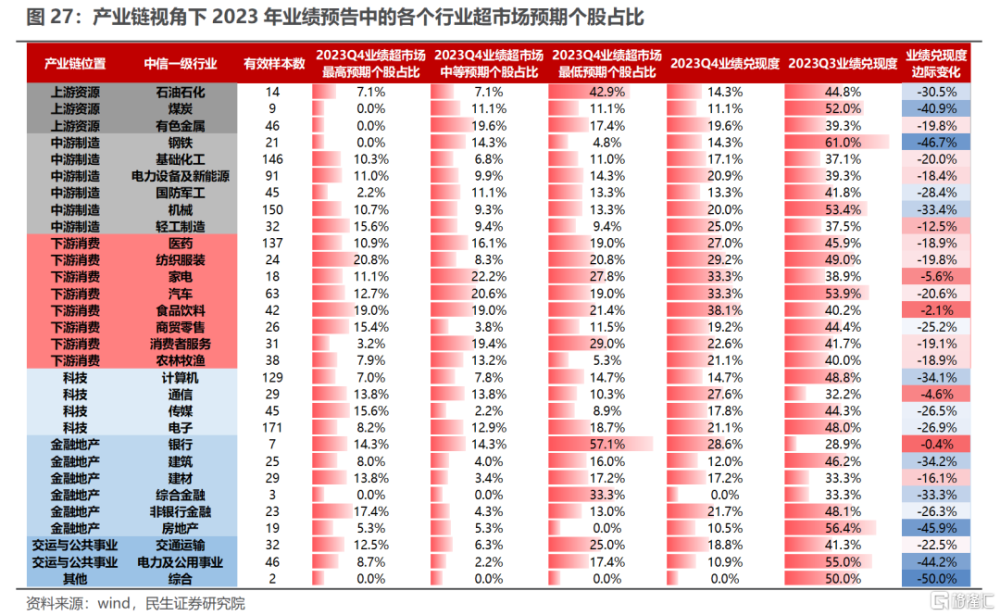

2.3 業績超預期佔比較高的行業同樣聚焦於下遊消費板塊

而從超預期角度來看,我們已經知道全部A股表現不及預期的來源主要爲中小盤股的業績拖累,然而具體到行業上,我們發現這並不是某些板塊的集中“爆雷”,而是絕大多數行業的業績超預期的比例相較Q3均出現了不同程度的下滑,這一定程度上也體現了投資者在2023年末之際對於絕大部分行業低基數效應下Q4業績的廣泛改善似乎過於樂觀,反而對行業內部的龍頭企業的業績韌性有所低估。而結構上亮點,即業績超預期個股佔比相對較高的行業則普遍聚焦於下遊消費板塊,其中食品飲料與汽車的超預期個股比例超30%,且披露家數超30家,具備一定的置信度(家電同樣超預期個股比例較高,然而披露家數較少)。

3 從業績變動原因中,尋找可以指示未來的“答案”

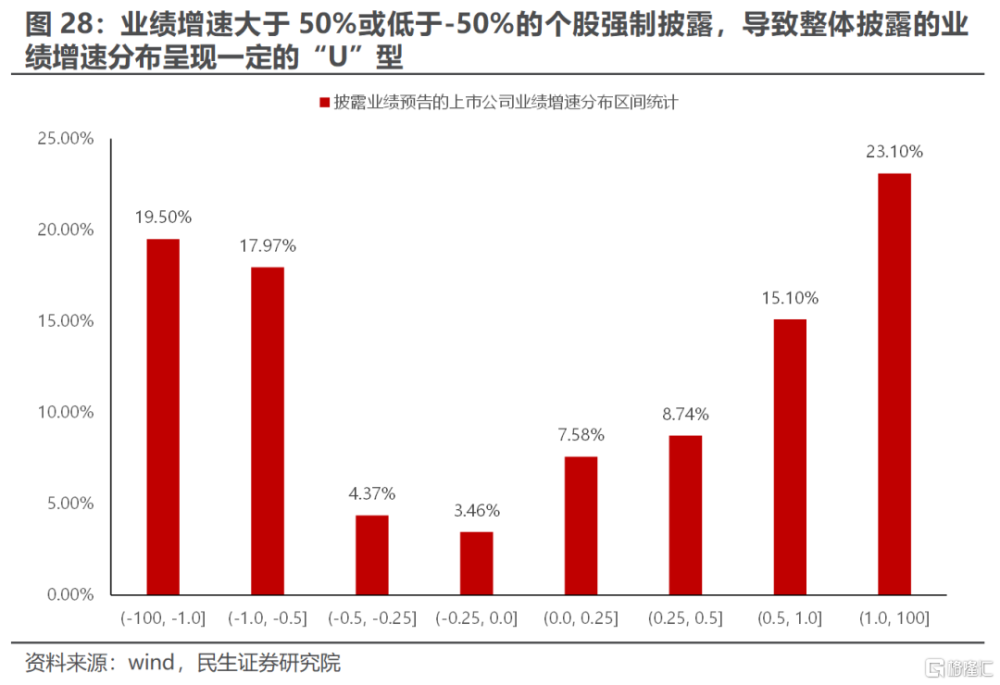

進入2024年,市場持續的下跌使得尋找交易面上的止跌信號成爲當下市場的主要敘事,而對2023年的業績預告反應則相對平淡。事實上,受披露規則與低基數效應影響,2023年業績預告披露的數據天然具備一定的高波動性(業績增速大於50%或低於-50%的個股強制披露,導致整體披露的業績增速分布呈現一定的“U”型),因此從代表性上確實存在一定的“失真”。

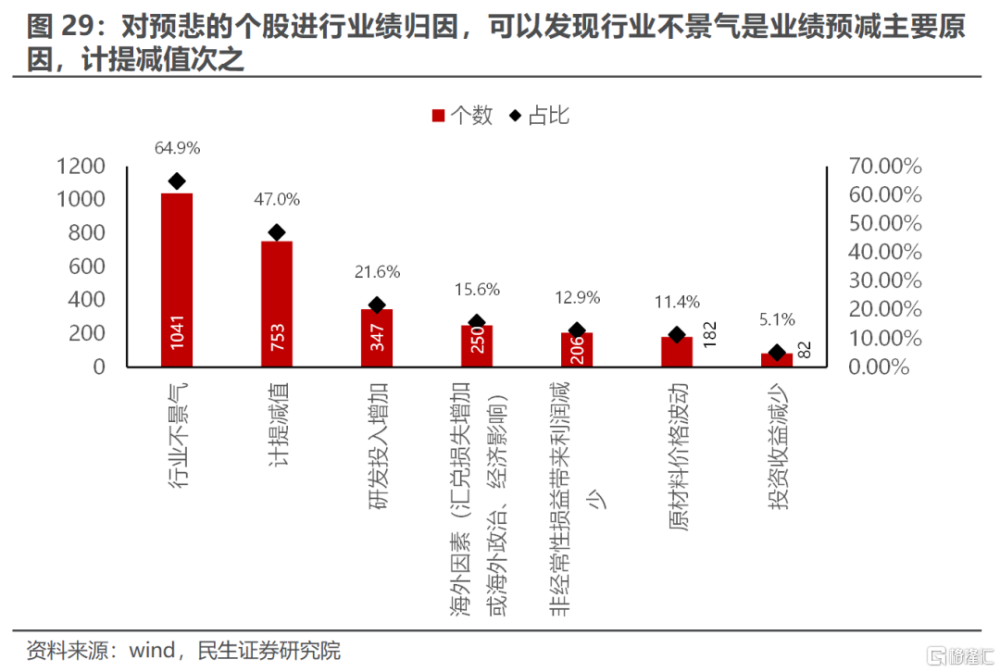

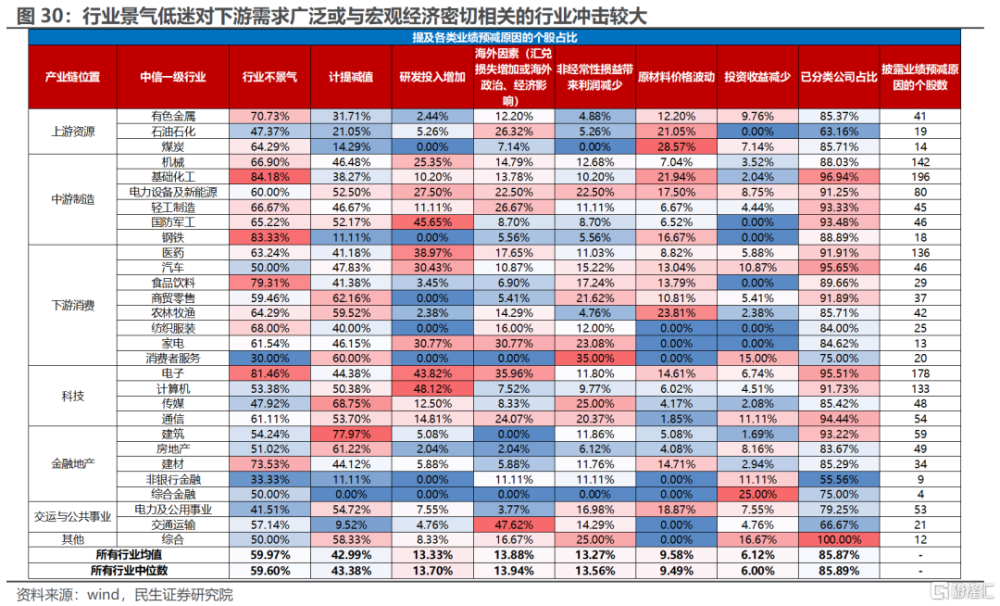

近兩年來受地產非周期性下行的去金融化宏觀環境與逆全球化影響,多個行業與公司均面臨着傳統需求收縮,業績增長乏力的困境,經濟驅動結構的轉換正在重塑產業鏈的利潤分配格局。我們可以看到,“行業不景氣”已經成爲上市公司業績不佳的主要原因,相關表述被最廣泛提及(共有1041家公司),且集中於下遊部分消費(紡織服裝、食品飲料等)與中遊制造環節(鋼鐵、基礎化工等),其後是計提減值導致的利潤減少(共753家公司提及)。與此同時,同樣有15.6%的公司提到了海外因素(包括地緣政治、匯兌損失等)是業績下滑的重要因素,一定程度上也表明了逆全球化背景下貿易環境的不確定性擡升。

然而不容忽視的是,我們同樣可以看到依然有許多環節具備業績韌性,大量公司也已然开始積極適應新的世界與尋求新的增長點,而不是單純地依賴於傳統需求恢復後的行業景氣度改善,從這一意義上來看,當下業績預增中所有高增長個股的業績全部披露,尤其是剔除基數效應後如果依然表現出色,一定程度上也表明着這些個股將是當前去金融化下新世界中的“優等生”,而其在業績變動原因中的表述也將是這場如何應對當下宏觀環境變化的考試“答案”或者說是“解題思路”。

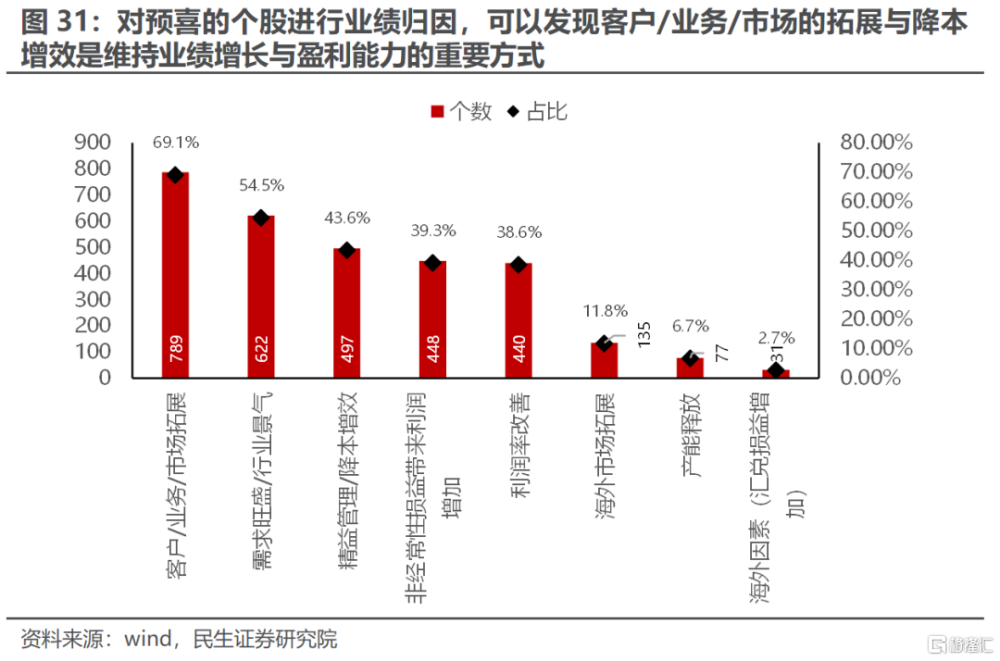

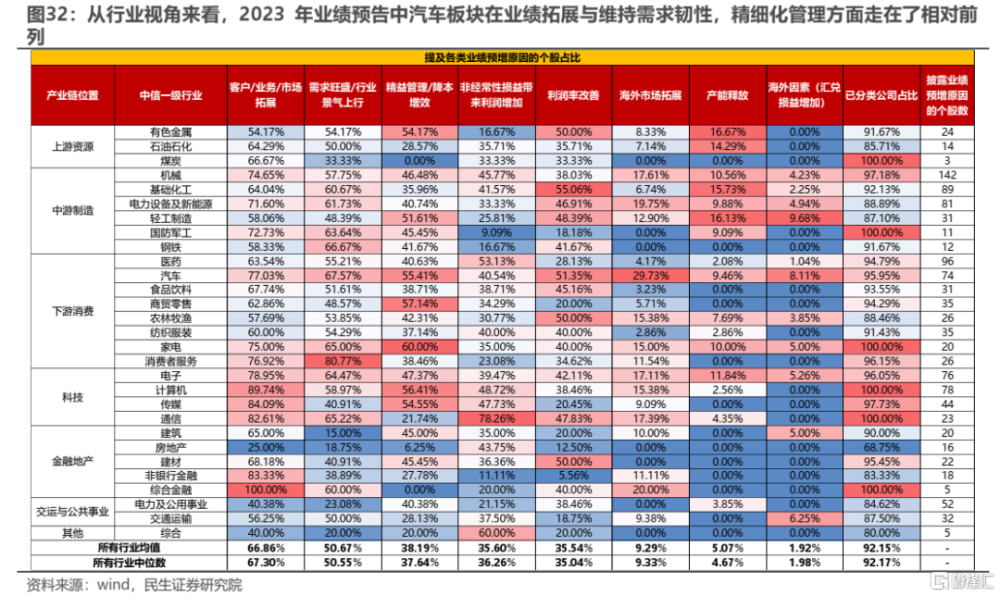

具體而言我們發現,行業景氣度的回暖並不是業績預喜個股增長的第一驅動,而是新需求的开拓:從詞頻統計結果來看,在業績預增且披露業績預告變動原因的1141家公司中,有789家公司提及了與“客戶/業務/市場拓展”相關的表述,佔比高達69.1%。值得一提的是,有近12%的個股直接強調了“海外市場的拓展”是業績增長的重要原因,集中與汽車、新能源、機械設備、電子與通信等板塊。而相較之下,行業景氣度的回暖佔比爲54.5%,剔除基數效應後大多集中於消費板塊,如消費者服務、家電、汽車等。

此外,有43.6%左右公司的業績增長歸功於精益化管理或降本增效,行業上集中於家電、商貿零售、汽車、輕工、計算機與傳媒等消費與TMT板塊。往後看,隨着中遊制造業產能過剩風險的加劇,增量市場空間有限的背景下,降本增效有望成爲其維持盈利能力的重要方式。

4 風險提示

1)測算誤差。文中有關歷史數據的回溯測算可能存在一定的誤差。

2)代表性誤差。本文基於業績預告的數據分析可能與最終完整的業績表現存在偏差。

注:本文來自民生證券於2024年2月2日發布的證券研究報告《2023年A股業績預告解讀:“登船”之路》,證券分析師:牟一凌 SAC編號S0100521120002 | 吳曉明 SAC編號S0100121120023

標題:從業績歸因中,尋找登上”諾亞方舟‘的“船票

地址:https://www.iknowplus.com/post/78014.html