美聯儲推遲降息的五大原因

1月美聯儲議息會議宣布,維持聯邦基金利率5.25%-5.5%區間不變,符合市場預期。

我們維持此前判斷,合理的降息或發生在6月,全年降息幅度50-75bp。(參見《美國經濟展望2024》)

美聯儲推遲有五大原因:1)經濟依然高於潛在增速;2)就業市場供需接近平衡、韌性仍強;3)薪資增速難以進一步下行;4)低技能勞動服務通脹難降溫;5)住房去通脹程度有限。

1

FOMC:更好平衡,更大信心,更晚降息

本次議息會議的核心:明確美聯儲本輪貨幣政策緊縮周期結束;釋放“3月不降息”信號;對美聯儲而言,未來勞動力市場的變化將比通脹更關鍵。

具體來看,

第一,通脹與就業的“更好平衡”。當前去通脹進程趨緩,勞動力市場供需接近平衡。“更好平衡”,意味着保證通脹不大幅反彈,勞動力市場將更大程度影響聯儲的貨幣政策。

第二,通脹回歸2%的“更大信心”。核心PCE同比過去一年快速回落,從5.6%回落到2.9%,但依然高於2%的通脹目標;鮑威爾認爲去通脹進程並未勝利,通脹回落是否可持續需要進一步驗證。

值得注意的是,鮑威爾明確表示更看重通脹的整體數據(核心PCE)而非分項結構。我們理解,本次通脹參考系的調整,從核心非房服務通脹(3.95%)向核心PCE(2.9%)調整,更重要的意義在於,既支持其“3月不降息”的操作,又爲後續降息做鋪墊,未來勞動力市場的變化將比通脹更爲關鍵。

第三,打壓市場預期,傳遞“更晚降息”。鮑威爾明確表示3月降息並非基准情形,過早或過多的降息將打斷本就放緩的去通脹進程,最終或帶來不必要的二次緊縮風險。

在當下時點,美聯儲降息必要性不強,降息或“更晚一點”。美聯儲推遲降息有五大原因:1)經濟依然高於潛在增速;2)就業市場供需接近平衡、韌性仍強;3)薪資增速難以進一步下行;4)低技能勞動服務通脹難降溫;5)住房去通脹程度有限。

2

美國經濟依然高於潛在增速

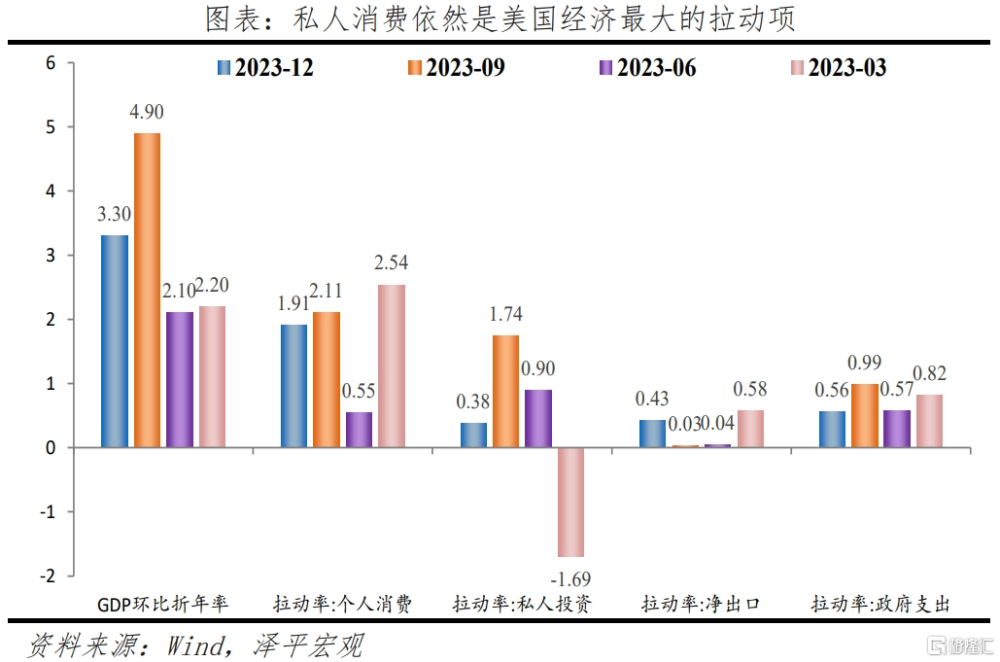

2023年美國GDP實際同比2.5%(2022年爲1.9%),受益於低基數和2023年的“再加速”;各季度分別爲1.7%、2.4%、2.9%和3.1%。第四季度實際GDP環比折年3.3%,低於第三季度的4.9%,但明顯高於預期的2%。

四大分項對GDP貢獻均爲正。其中私人消費環比折年2.8%,拉動第四季度GDP 1.9個百分點,依然是GDP的最大拉動項,持續好轉的居民實際薪資收入支撐着超預期的零售消費。

服務消費佔比有進一步修復潛力。當前商品消費佔GDP比重爲24.1%,高於疫情前2.2個百分點;而當前服務消費佔GDP比重爲44.7%,低於疫情前0.7個百分點。同時也將支撐更多的服務業就業。

四季度私人投資環比折年2.1%(Q3爲10%),拉動GDP0.38個百分點。非住宅投資受到設備投資回正的提振,環比折年1.9%,拉動GDP 0.31個百分點。存貨投資在三季度集中增長後,四季度超預期小幅增長。

美國補庫較弱,行業庫存變化趨勢尚不統一,系統性補庫需等待降息觸發。具體來說,當前美國庫存周期呈現三大特點:1)非耐用去庫存程度強於耐用品。2)非耐用品中,“食品、塑料制品“等去庫徹底,而“服裝、石油”等庫存水平較高。3)耐用品中,“家具和木制品”去庫徹底,而“電氣設備”庫存水平較高。

四季度淨出口拉動GDP 0.43個百分點,告別連續兩個季度零增長局面,貿易逆差顯著收窄。2023年美國進口幾乎持平,出口增長約2.1%;在美元相對強勢的背景下,表現較好。

3

美國就業市場供需接近平衡、韌性仍強

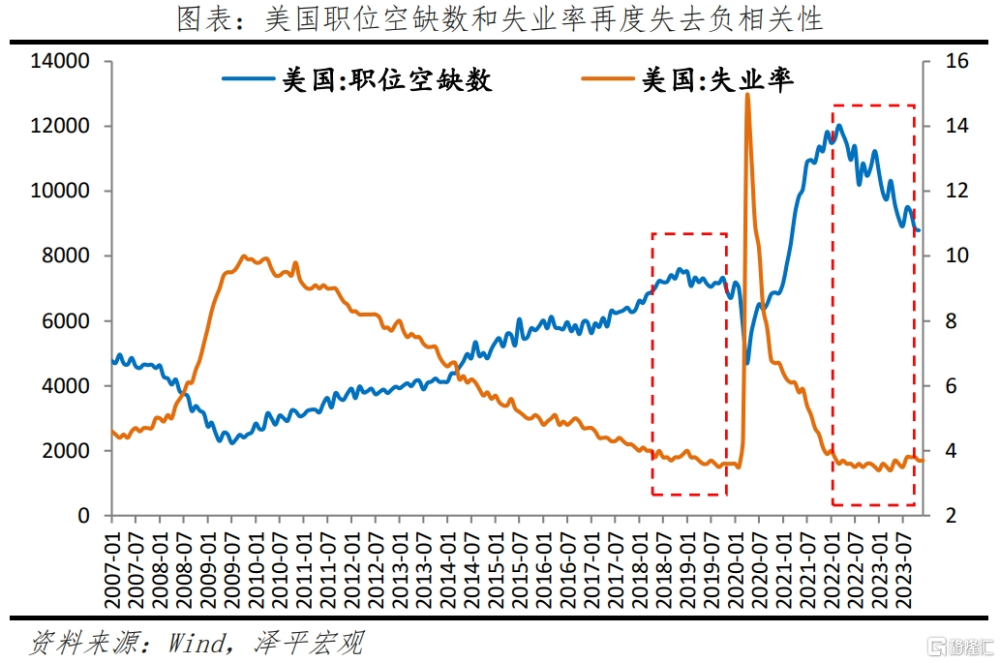

2022年以來,美國就業市場表現出很強的韌性,尤其是美國失業率長期穩定在歷史低位水平。

即使當前需求邊際下滑、企業業務減少,美國整體失業率並未大幅升高。其原因在於,疫情後勞動力供給緊張、工人議價能力強、企業對未來仍有預期,企業選擇減少招聘人員,但未开始裁員,“縮招不縮崗”。對應的,美國職位空缺數持續下滑、但失業率低位橫盤。

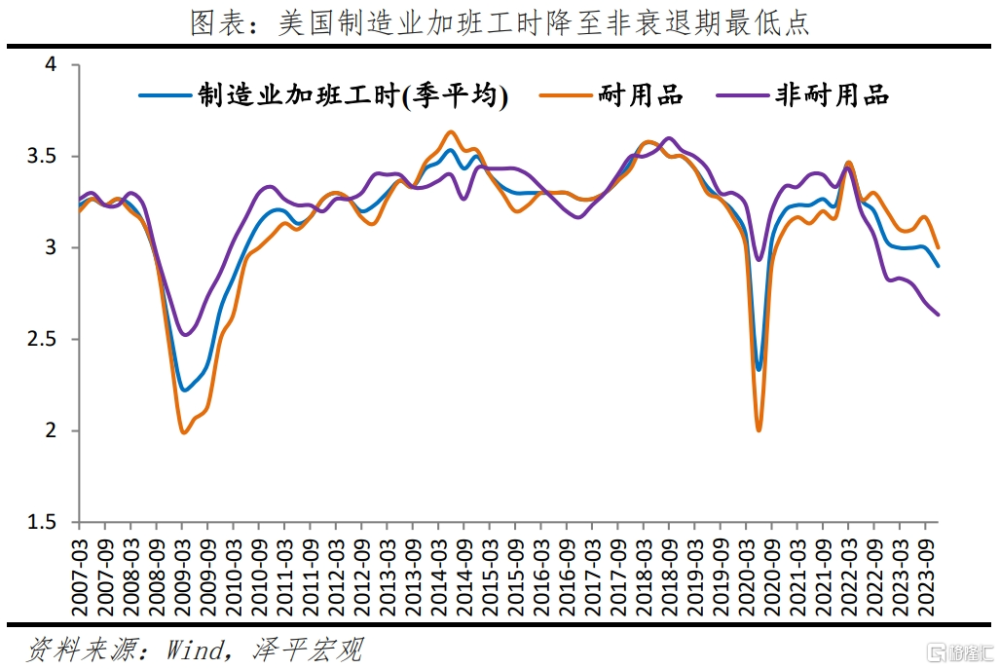

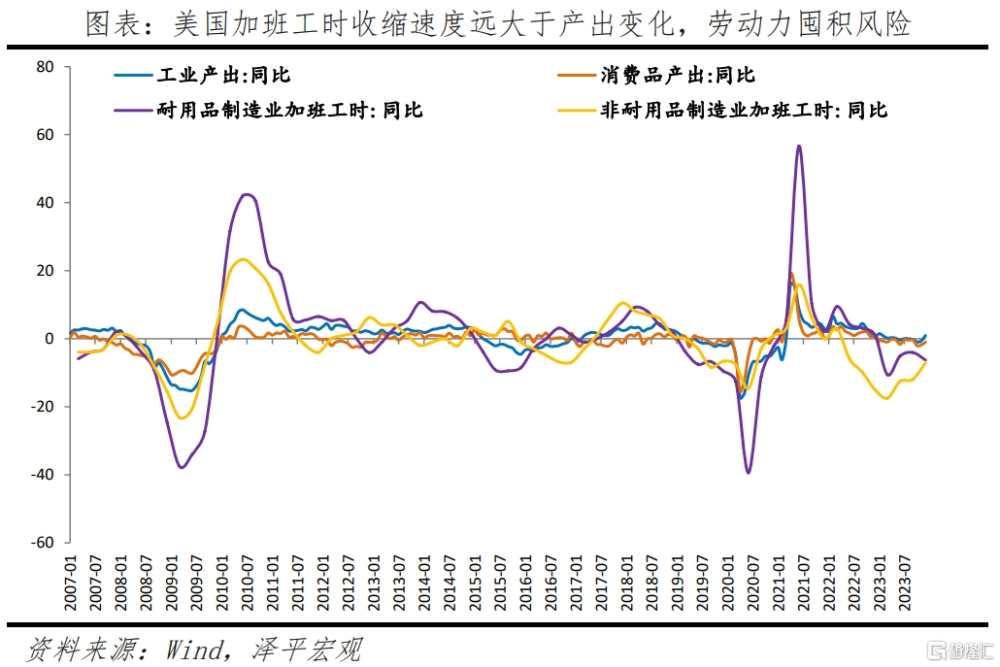

2022年以來,平均工作時長持續下滑,反映勞動力市場供需接近平衡,甚至有過剩風險。尤其是制造業,耐用品和非耐用品部門加班時長均下滑到了除衰退周期外低點水平。且平均加班工時的下滑幅度超過同期的工業產出下滑幅度。

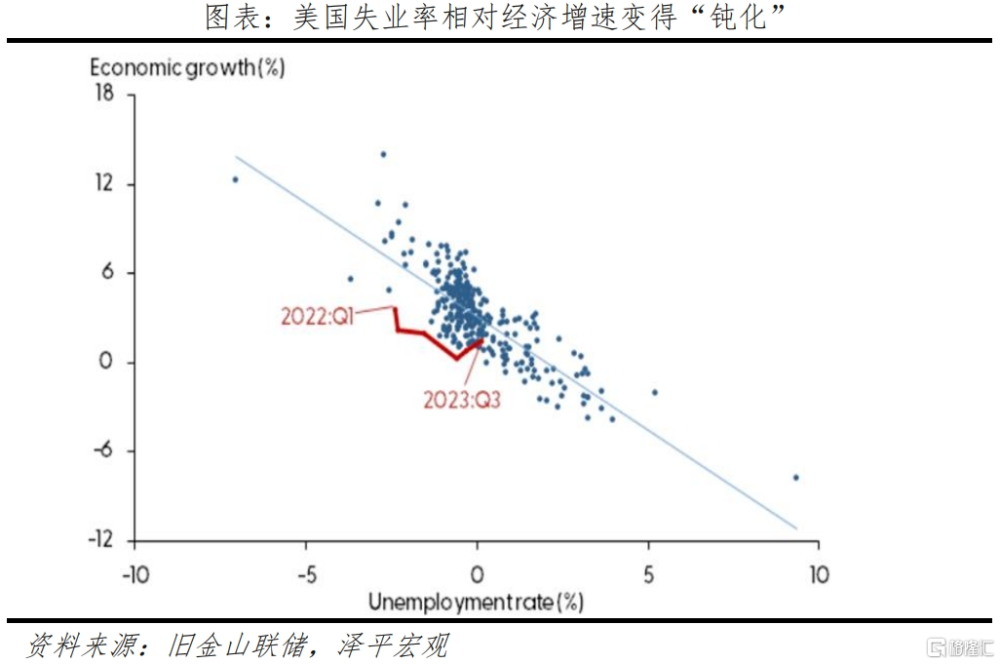

據舊金山聯儲,過去兩年美國經濟失業率同比變化明顯低於長期线性預測水平,美國失業率可能“過低”。

4

薪資增速難以進一步下行

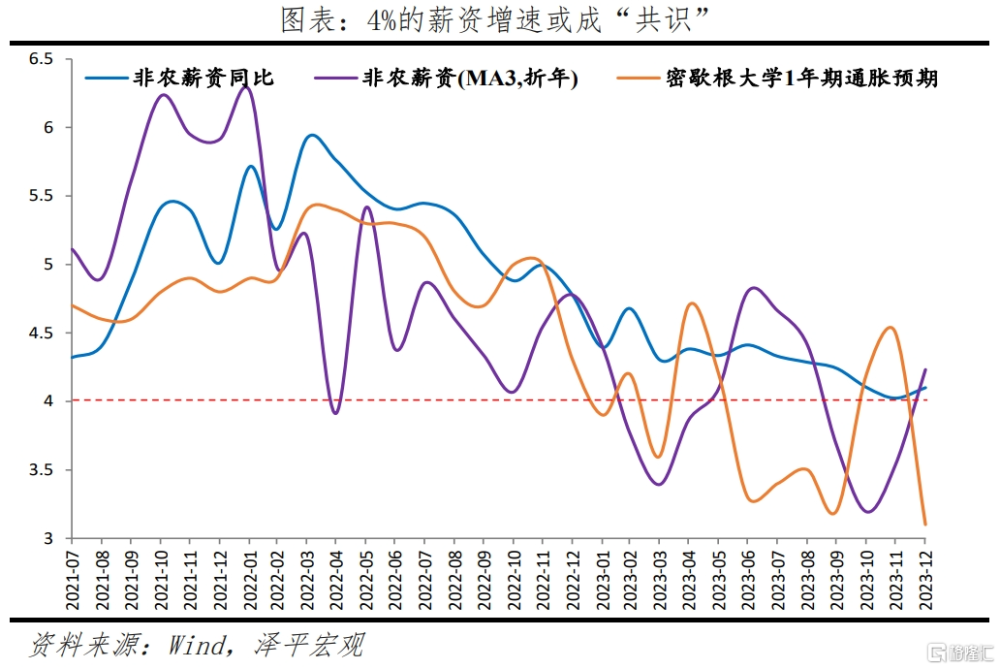

12月非農薪資增速環比0.44%(前值0.35%),時薪環比持續3個月增加,3個月年化增速4.1%。2023年,整體的薪資增速放緩速率相當有限,僅從年初同比4.4%下降至年末的4.1%。短期內,3個月年化薪資增速同比難以實質性跌破4%。

薪資景氣不減,疊加衆多罷工解決方案中的加薪計劃尚未實施,未來員工議價能力仍強。美國咨詢公司Mercer調查顯示,2024年美國僱傭者計劃給員工基礎加薪3.5%,對非工會成員加薪3.9%;World at Work 基於2090家美國企業的問卷調查反饋顯示,2024年美國僱主平均計劃加薪幅度爲4.0%。此外,對於罷工解決方案,最終達成的漲薪協議,和潛在的短期薪資談判都會鎖定未來1-3年薪資的高增。

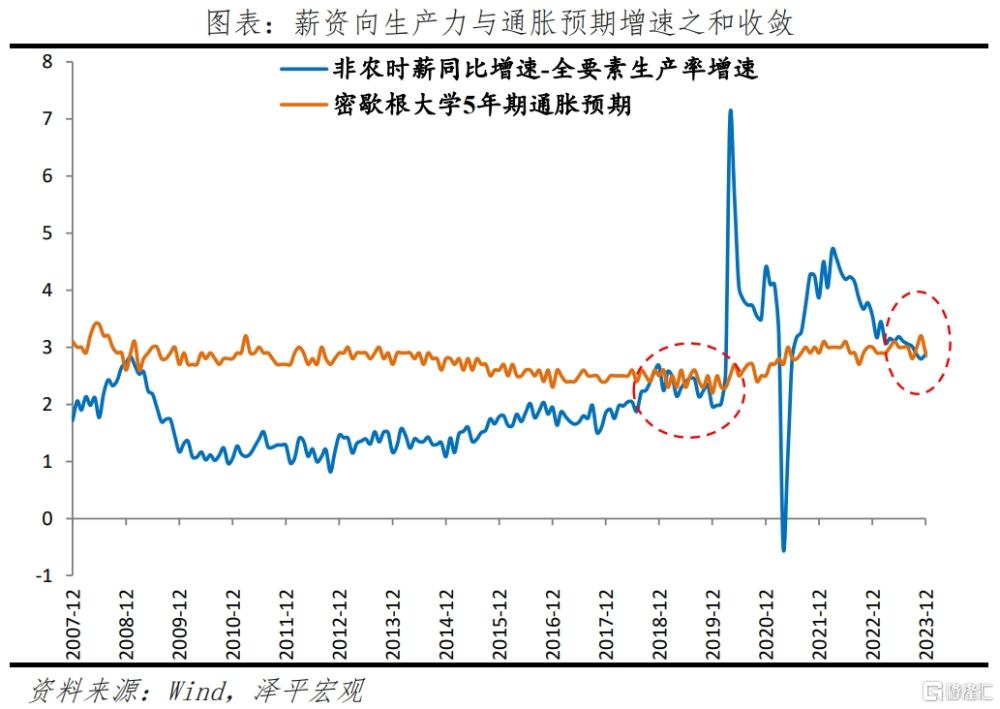

2024年薪資增速同比4%或成“共識”。薪資增速是對生產力增速和通脹預期的回報,即薪資同比增速=生產力增速(1.2%)+5年期通脹預期(3.0%),2018-2019年,美國薪資增速幾乎是遵循這一等式,而2023年4月之後又再次驗證。

5

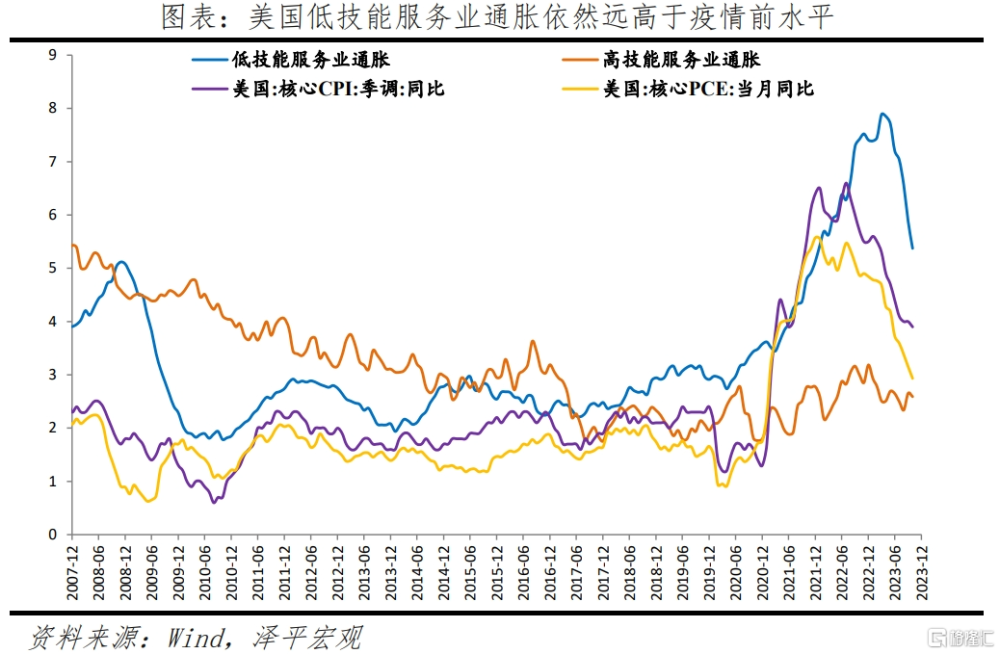

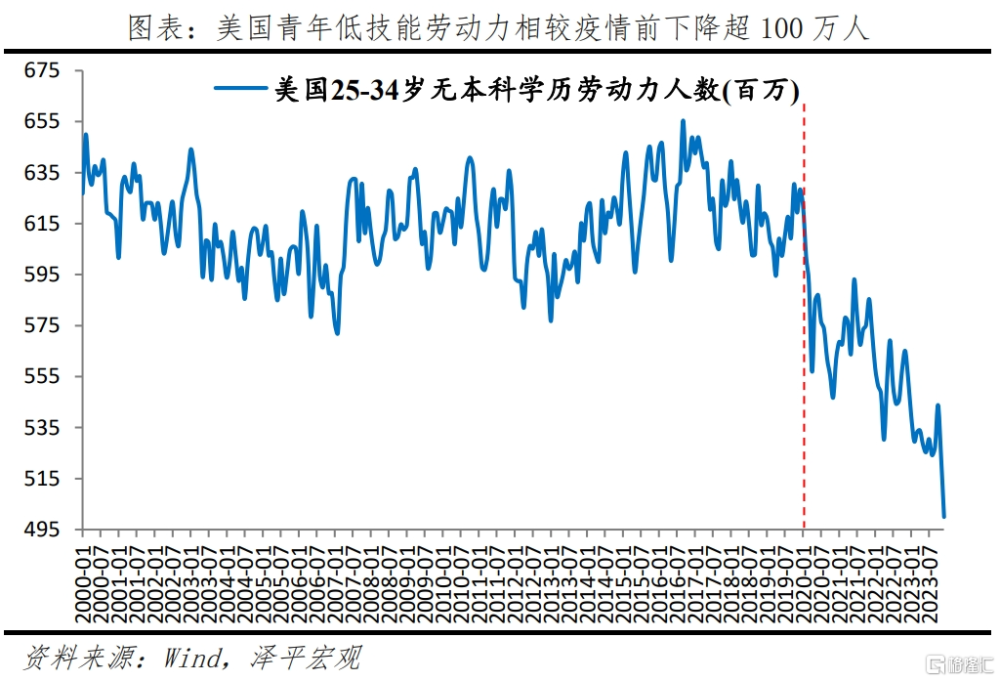

低技能勞動服務通脹難降溫

低技能服務業通脹高位,是影響核心通脹關鍵。背後是,低學歷/低技能勞動力的減少,相較於疫情前仍存約150萬人缺口,且主要集中在25-34歲的一定學歷青年供給缺失。

因此,低技能服務行業通脹未來難降溫,且高技能服務業通脹維持在3%左右水平,伴隨着核心商品結束通縮,通脹有上行的風險。

6

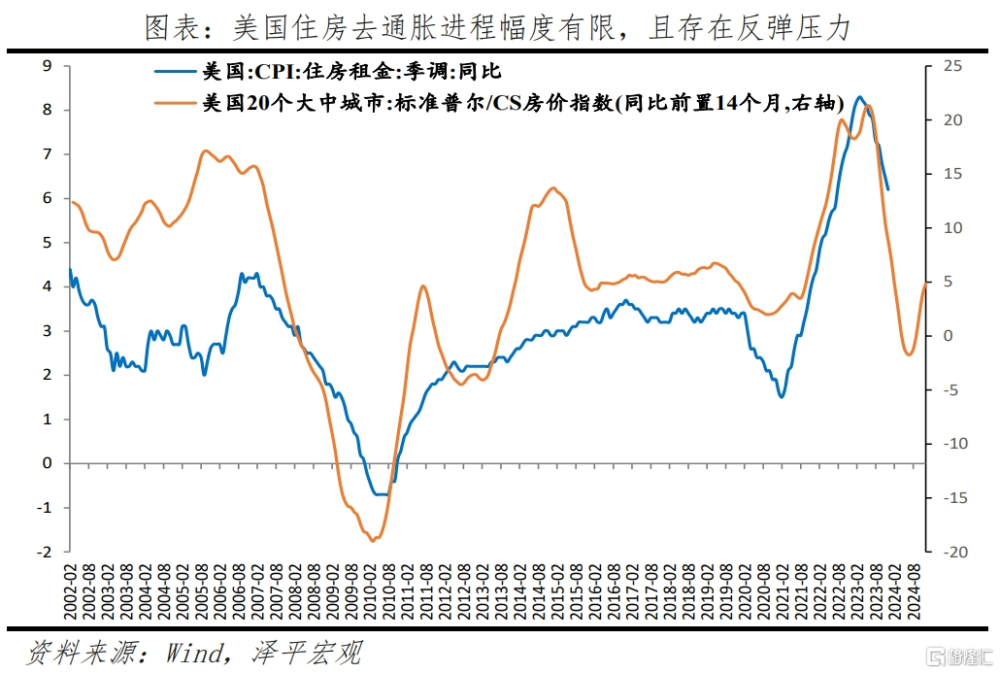

住房去通脹程度有限

12月美國房租通脹依然是核心服務通脹的最大拉動項,環比0.5%,意味着住房去通脹極爲有限。美國房價同比在2023年6月已見底,房價滯後影響,最快將於2024年下半年對住房通脹帶來新一輪上行壓力。

近期隨着降息預期的升溫,以及地產供給不足,美國主要房價指數均已見底反彈。在住宅新建許可保持穩定的同時,新开工大幅增加。美國地產自2022年底見底後,低庫存、居民實際收入改善支撐2023年的成屋銷售。這也對美國住房去通脹的可持續性產生衝擊。

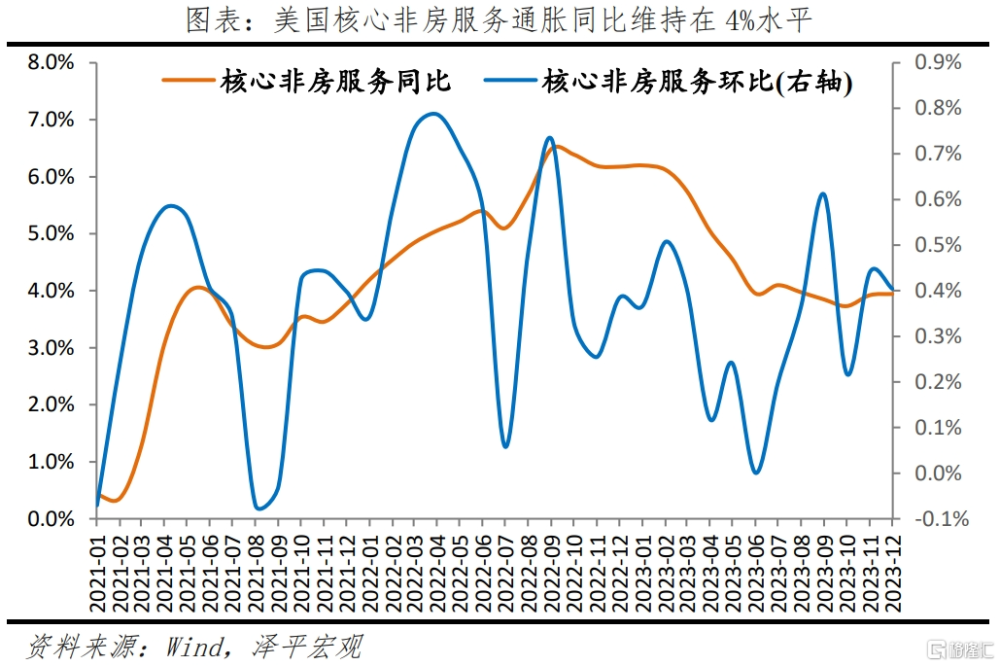

而核心非房服務通脹環比依然接近0.4%,同比自2023年下半年以來保持在4%的水平;核心商品通脹在超預期聖誕購物季的加持下同比回正。

失業率不大幅走高便難以推動通脹放緩,但在企業現金流充沛的情況下又暫時不具備快速大幅裁員的可能。

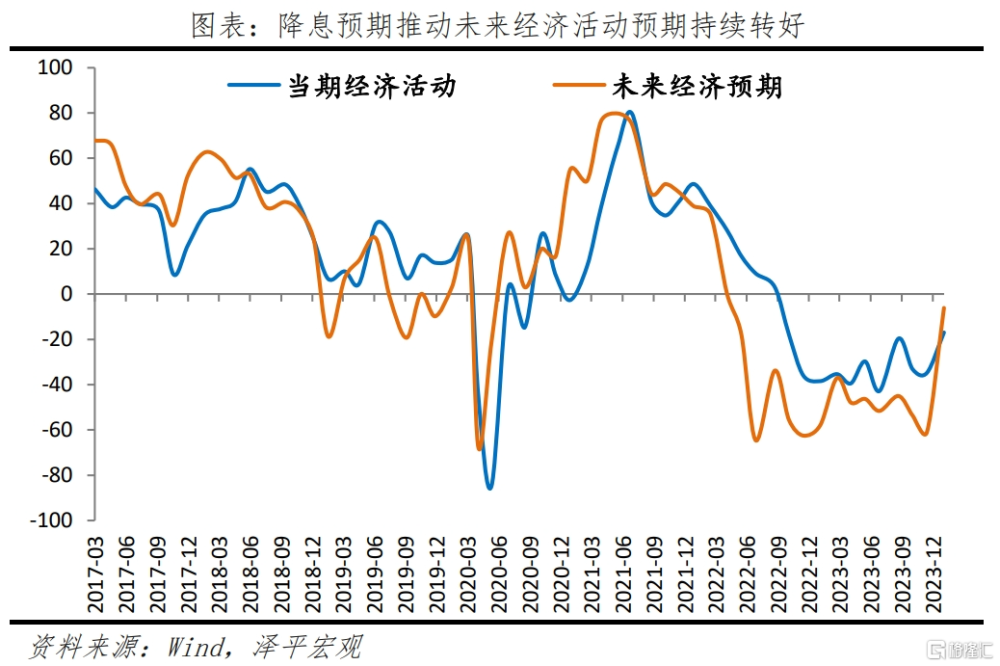

降息預期帶動企業信心修復、疊加信貸條件邊際寬松,美國通脹或將面臨更大的需求側刺激。

標題:美聯儲推遲降息的五大原因

地址:https://www.iknowplus.com/post/77680.html