1月PMI:“正在路上”的降息

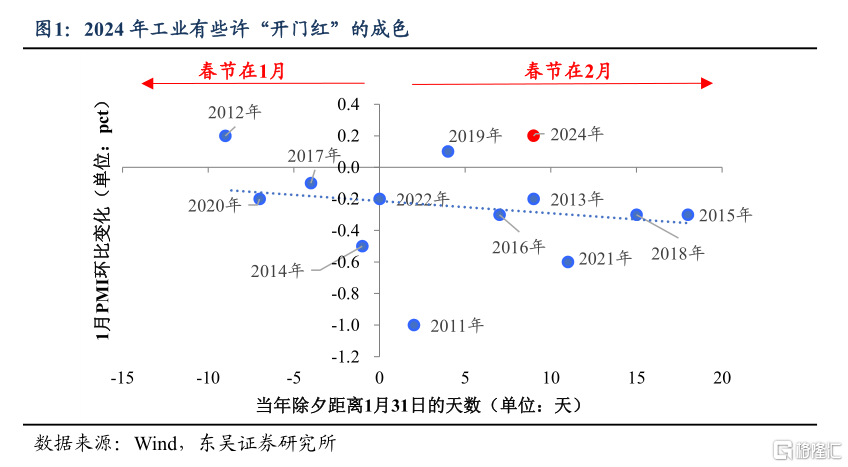

用兩個關鍵詞來概括2023年底以來的經濟景氣度,“偏低水平”和“邊際改善”。以制造業PMI爲例,今年1月的PMI在同期水平僅高於2009年1月,而去年12月僅高於2008年和2022年同期(前者背景是全球金融危機,後者是疫情擴散)。不過,從環比的變化上看,今年1月PMI的改善是要好於季節性的。那么誰更重要?

出口是邊際改善的主要來源,不過從數據上看,選擇加快生產、消化在手訂單的偏謹慎的企業居多,企業採購和就業明顯落後於生產。當然每年1至2月的數據由於假期的原因,噪音較大,不過我們依舊認爲政策當前應該更加重視經濟的“水平”,給予改善更多的呵護。

降息的必要性大幅上升。以史爲鑑,PMI持續低於50%的話將提高政策出台的概率——歷史上PMI連續兩個月或以上低於榮枯线,政策(特別是貨幣政策)都不會“袖手旁觀”。尤其是當PMI超過3個月低於50%的話,便會有貨幣政策降准又降息的“鼎力相助”(圖2中灰色陰影部分)。目前1月降准已落地,降息或許也正在路上。從數據上來看:

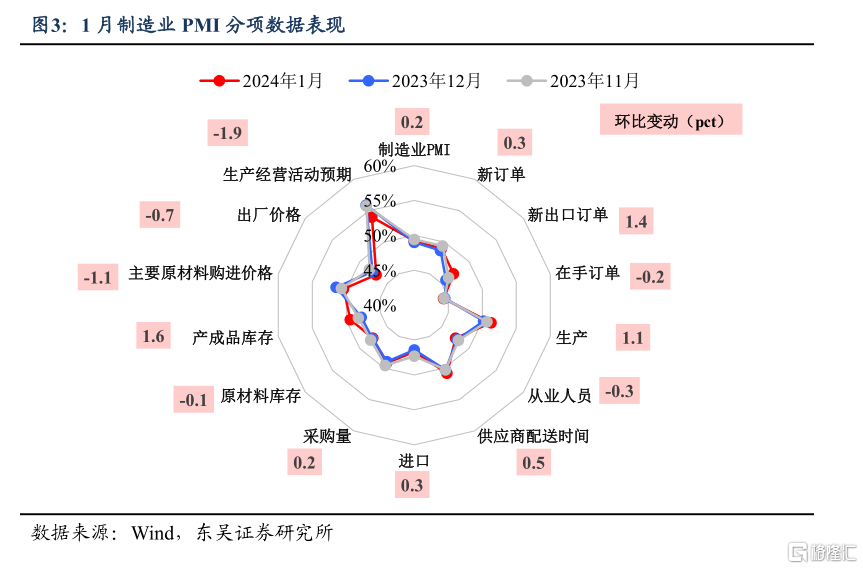

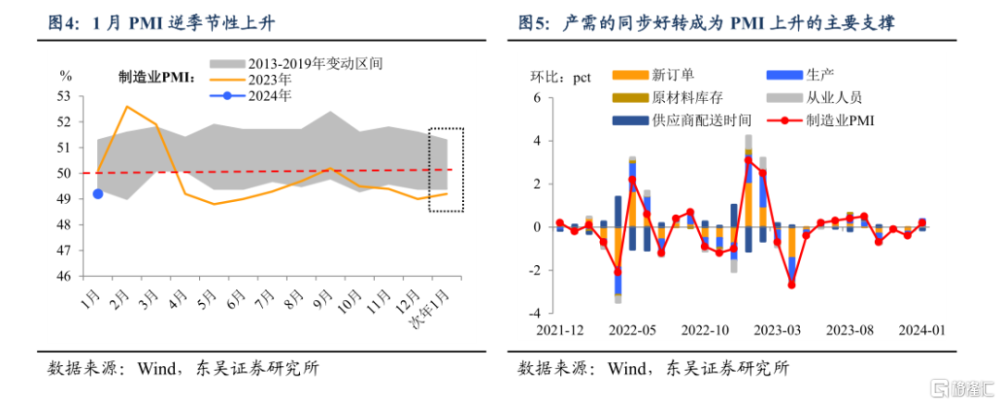

PMI環比改善的主要支撐是產需的同步好轉。2023年12月PMI略強於季節性的下滑,一定程度上支撐了2024年1月PMI的上升。產需的同步好轉也成爲了此次PMI上升的主因,時隔三個月之久,需求和生產從以往的拖累項轉爲了拉動項。

需求端,代表內需的PMI新訂單指數和代表外需的PMI新出口訂單指數均上漲,不過仍處於榮枯线以下的兩大指數說明後續需求還有很大的上行空間。企業調查顯示1月反映市場需求不足的企業比重爲59.9%(環比-0.8pct),需求回升動力偏弱這一“症結”可能正在解开。

供給端,PMI生產指數也成功轉降爲升,1月錄得51.3%(環比+1.1pct)的好成績,這也繼續延續了2023年“生產強於需求”的這一主題。值得注意的是,由於需求的完全回暖遲遲未至,1月PMI生產經營活動預期指數環比下滑1.9pct,爲近10個月以來的最大跌幅,這也亟需政策端發力、以此“提需求、保供給”。

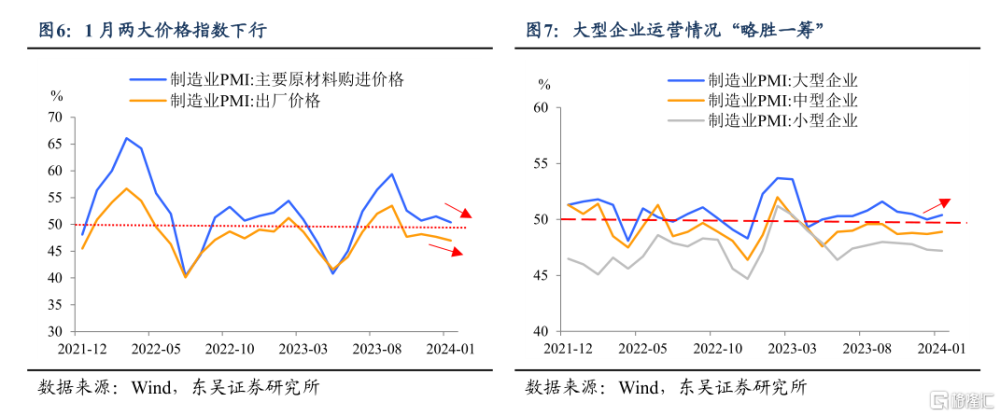

兩大價格指數“攜手”下行,工業利潤再度承壓。1月PMI原材料購進價格指數爲50.4%(環比-1.1pct),市場需求仍然偏弱也導致了原材料價格的短期下行。同時PMI出廠價格指數也有所下滑(環比-0.7pct),原材料價格下滑幅度大於出廠價格,或許這對工業中下遊行業來說是件好事,在降低成本的同時可進一步打开其利潤空間。但價格同時是一把“雙刃劍”,這也意味着上遊利潤或將承壓。

出口鏈可能更靠大型企業。不僅是從PMI數值、還是從PMI環比增速來看,各類工業企業的運營情況似乎與其規模呈正相關——1月大、中、小型企業PMI分別爲50.4%(環比+0.4pct)、48.9%(+0.2pct)、47.2%(環比-0.1pct)。與PMI新出口訂單指數的整體上行不同,1月小型企業的新出口訂單指數(環比-2.3pct)反而在大幅下降,出口鏈可能更靠大型企業的去庫存推進。正如我們在之前的報告中所說,在經濟復蘇之路上,或許“穩經濟”的重心更在於大型傳統企業,讓國企充分發揮傳統行業“領頭羊”作用。

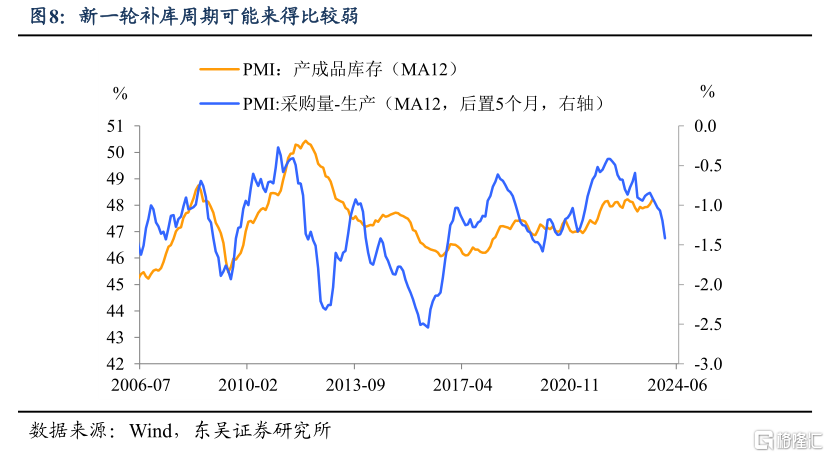

新一輪補庫周期或許來得比較弱。1月PMI產成品庫存指數轉升,這或許也說明了新一輪補庫周期的起點已經“悄然”开啓,但是我們認爲此次補庫並非需求端的拉動,更多是源於已有庫存的見底。目前PMI採購量和生產指數的差值仍在進一步走闊中,在需求偏弱的背景下,生產商的採購意愿比較謹慎。大多生產商可能是借出口鏈的“東風”、去降價去庫存,這也在一定程度上解釋了價格指數下滑的主因。

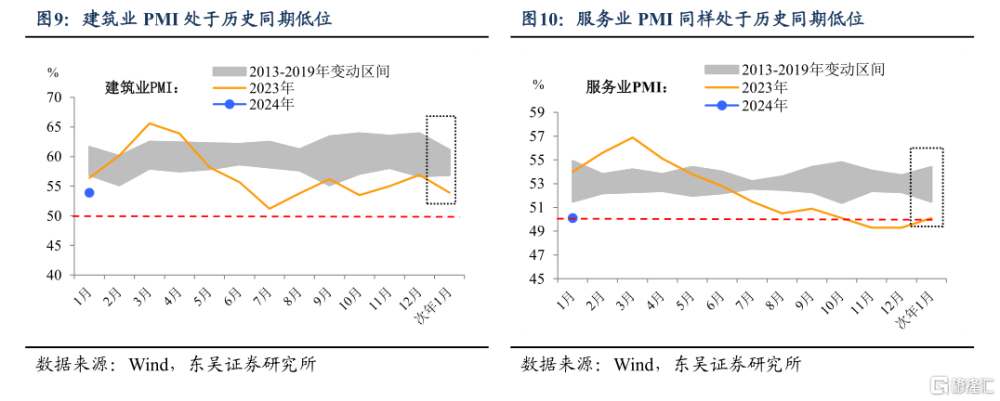

非制造業離“开門紅”的距離尚遠。略微逆季節性上升的制造業PMI說明工業還是初步實現了2024年的“开門紅”,但是建築業和服務業並沒有。1月建築業PMI爲53.9%(環比-3.0pct),再度取得有數據以來的歷史同期最低值,10月底增發萬億國債所起到的提振作用似乎也有些“動力不足”了。1月服務業PMI爲50.1%(環比+0.8pct),雖然較前值有所上升,但是同樣爲歷史同期最低位。

風險提示:政策定力超預期;出口超預期萎縮;信貸投放量不及預期。

注:本文來自東吳證券發布的《1月PMI:“正在路上”的降息》,報告分析師:陶川、邵翔、鐘渝梅

標題:1月PMI:“正在路上”的降息

地址:https://www.iknowplus.com/post/77000.html