2023年“中特估”行情復盤與借鑑

前言:隨着1月24日國資委提出“將進一步研究把市值管理納入中央企業負責人業績考核”,1月25日至26日證監會召开2024年系統工作會議要求“加快構建中國特色估值體系”,近期“中字頭”再次成爲市場聚焦的方向。回顧近年市場,2023年同樣出現過“中字頭”引領的“中特估”行情。本文中,我們將系統性復盤2023年“中特估”行情,以期爲當前市場提供借鑑。詳見報告:

一、復盤與借鑑:2023年“中特估”行情

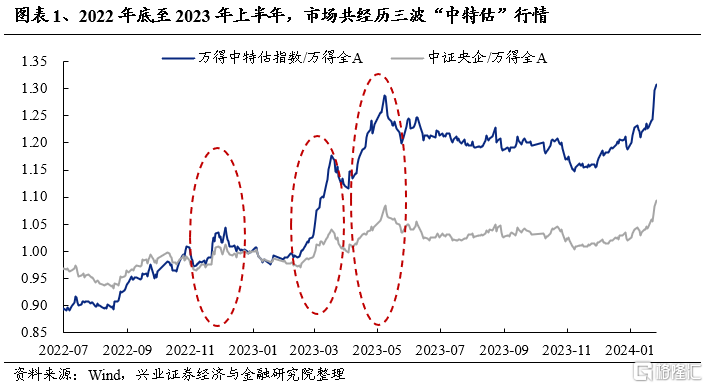

從2022年11月21日證監會主席易會滿提出“中國特色估值體系”,到2023年上半年,“中特估”成爲市場的主线方向之一,並分別在2022年11月下旬、2023年2月中旬至3月中旬、2023年4月初至5月中旬期間,三次領漲市場。

第一波:2022年底權重股躁動,“中特估”首次提出並成爲主线

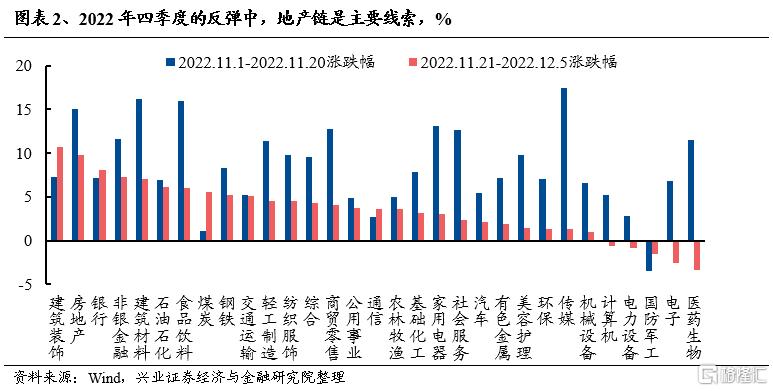

2022年11月政策加碼,權重股引領市場修復。隨着2022年11月國內防疫政策優化、降准、“金融十六條”、地產“第二支箭”延期和“第三支箭”落地等政策寬松措施密集加碼,疊加海外通脹逐步見頂、美債利率回落、外資逐步回流,國企央企、地產銀行等權重板塊迎來低估值修復,並對大盤形成支撐。

至2022年11月21日,“中特估”首次提出,並成爲主攻方向。2022年11月21日,證監會主席易會滿在2022金融街論壇年會上,首次提出“探索建立具有中國特色的估值體系”,引發市場強烈反響,“中字頭”、國央企大幅上漲,“中特估”成爲主线修復的重要方向。

結構上,地產鏈是2022年11月市場反彈的核心线索。另一方面,我們也可以看到,隨着11月21日“中特估”概念提出,此前反彈中相對落後且“中字頭”含量較高的建築、石油、煤炭等方向开始引領修復。

第二波:2023年2、3月市場迷茫、分歧階段,“中特估”再度成爲主弦律

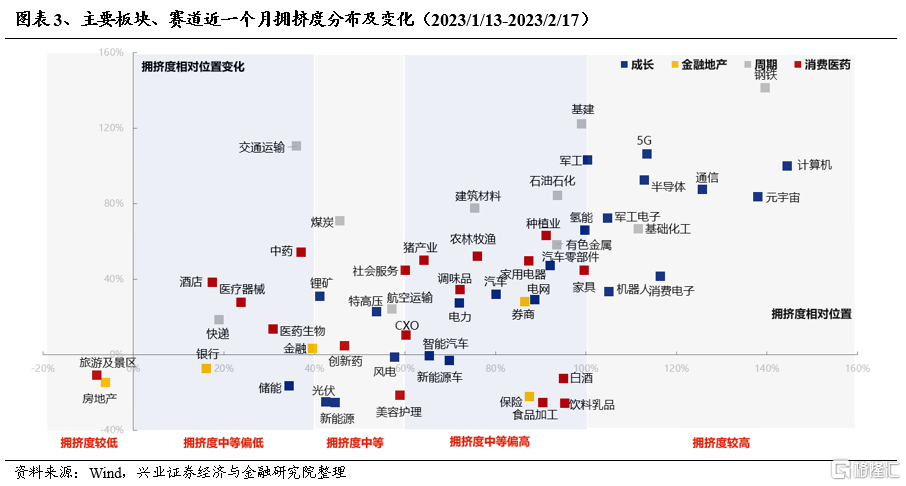

2023年2月,隨着多項高頻數據指向經濟修復程度不一,市場對於經濟和政策的分歧加大,疊加年初大漲後熱門賽道逐漸進入過熱,同時外資流入放緩、市場重回存量博弈。市場風險偏好階段性回落,大盤也由此开始陷入震蕩,行業輪動加速並一度進入“電風扇”式極致輪動狀態。

另一方面,隨着國央企相關政策事件連續催化,“中特估”再度成爲市場聚焦的方向。2023年2月2日,證監會召开2023年系統工作會議,並再次要求“逐步完善適應不同類型企業的估值定價邏輯和具有中國特色的估值體系”。2月28日,國資委召开中央企業提高上市公司質量工作專題會,證監會有關工作負責人出席。3月3日國資委又召开會議,對國有企業對標开展世界一流企業價值創造行動進行動員部署。

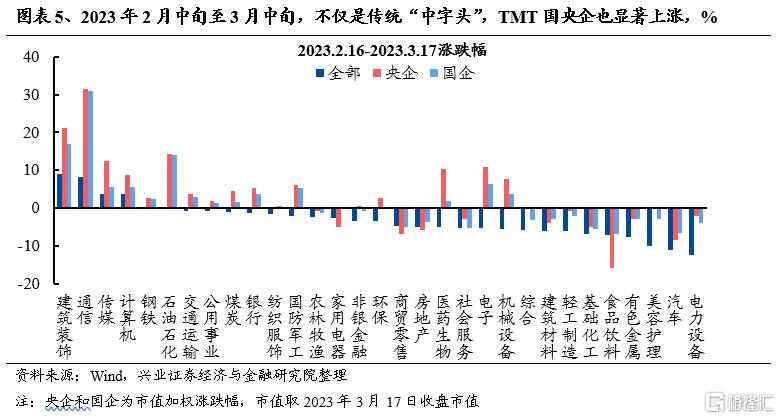

結構上,本輪行情與2022年底不同的是,除了建築、石油、煤炭、鋼鐵等傳統“中字頭”,由於數字經濟行情的催化,運營商、出版、算力等TMT方向國央企也顯著上漲。

節奏上,2023年2月建築、石油等傳統“中字頭”率先領漲。到了3月市場階段性震蕩波動階段,建材、有色、鋼鐵等地產鏈相關板塊遭遇回調的同時,建築、石油、運營商、出版等方向則繼續上行。與此同時,銀行等前期表現相對靠後的方向开始成爲這一階段的主攻方向。

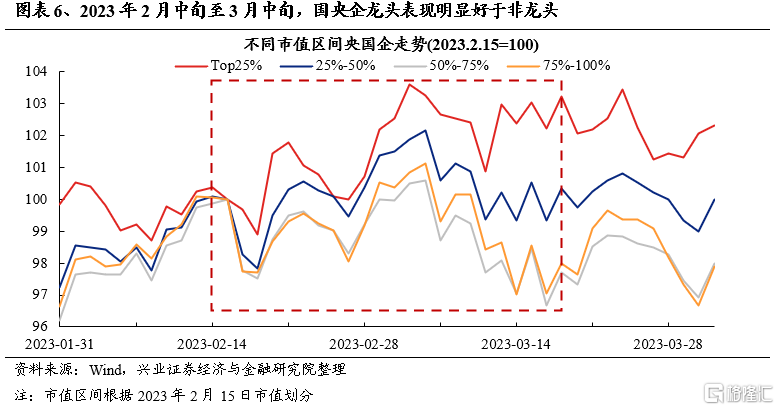

風格上,2023年2月中旬至3月中旬,國央企龍頭表現全程好於非龍頭。我們根據2023年2月15日市值將所有國央企分成四個組別,可以看到市值最大的25%公司表現明顯好於其他三個市值較小的組,其中市值較小的兩個組區間漲幅甚至接近爲零。

第三波:2023年4月,中特估再次成爲行情主线

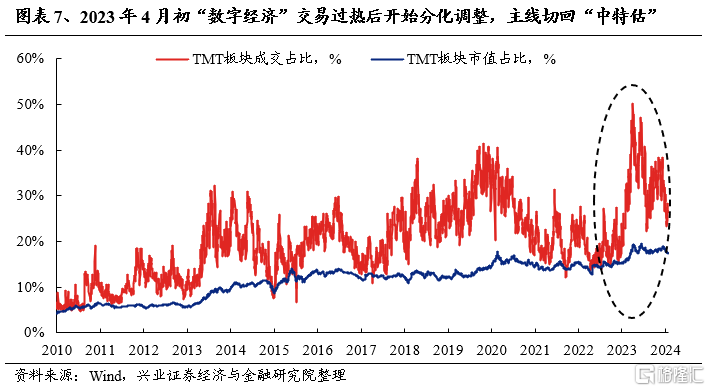

2023年3月中下旬至4月初,產業趨勢催化疊加海外行情的映射下,“數字經濟”一度接力“中特估”成爲市場主线領漲的方向。

但到了2023年4月,隨着市場進入一季報窗口、風險偏好回落,數字經濟开始分化調整,“中特估”重新領漲。一季報業績集中披露窗口,階段性市場風險偏好更加落地。與此同時,“數字經濟”在經歷3月中旬以來的上漲,成交佔比連續創歷史新高後,進入局部過熱狀態,交易擁擠度顯著擡升,逐步進入分化調整。由此,“中特估”开始重新領漲。

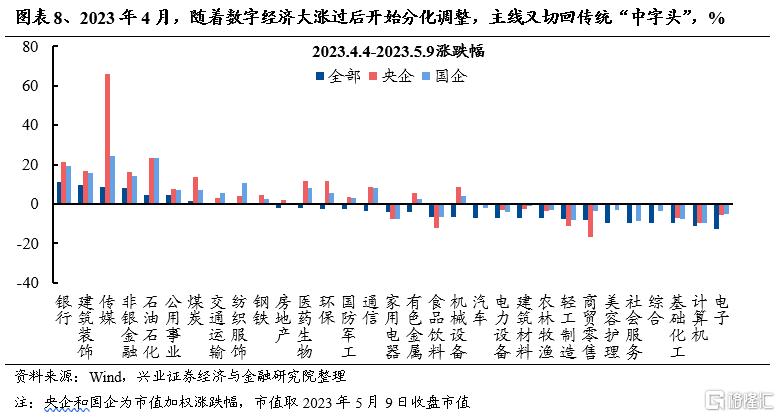

結構上,2023年4月主线仍集中在傳統“中字頭”。不同之處在於,除了能源鏈、“一帶一路”和運營商等此前便表現靠前的方向,前期調整中有明顯相對收益、最終成爲主攻方向的銀行板塊從一开始便領漲市場,與此同時年初以來表現一直落後的地產、保險、券商也一度引領修復。

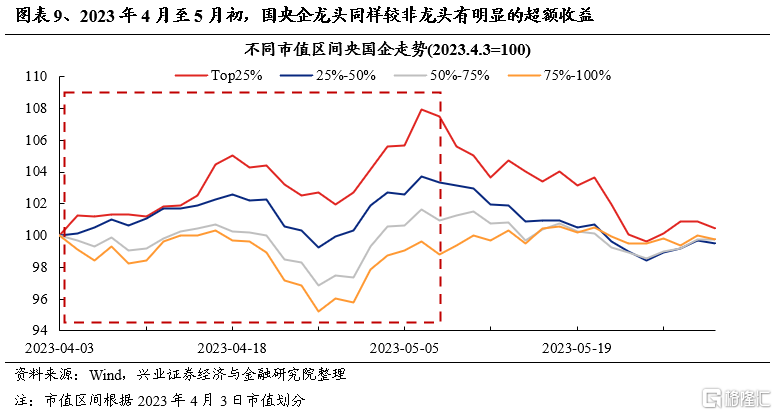

風格上,與2023年2、3月類似,2023年4月至5月初國央企龍頭表現同樣顯著好於非龍頭。

二、小結與展望

1、“中特估”行情的展开,離不开政策的催化。2022年11月下旬和2023年2、3月的“中特估”行情,都是在政策事件催化下啓動的。

2、“中特估”通常在市場較爲迷茫、缺乏清晰的景氣线索的階段,更容易成爲市場聚焦的方向。如2023年2、3月,市場劇烈分歧、行業快速輪動中,“中特估”在政策催化下脫穎而出。又如2023年4月,市場預期同樣進入到一個較爲混亂的時間窗口,“中特估”也再度成爲市場主攻的方向。

3、節奏上,建築央企、“三桶油”以及煤炭、鋼鐵等傳統“中字頭”基本是“中特估”行情的核心共識。當這些方向充分上漲、發酵後,此時“中特估”行情會逐漸向着板塊內部表現相對落後、估值修復尚不充分以及非龍頭的方向擴散。

4、在2023年“中特估”行情演繹的過程中,TMT與“中特估”兩條主线之間存在明顯的交替輪動。

5、對於本輪“中字頭”板塊在政策催化下集中上漲,一方面至少穩住指數、呵護市場情緒。另一方面,在當前較爲紛亂、缺乏方向的階段,提供了難得的破局、突圍方向。

6、與此同時,我們看到“中字頭”崛起的同時,TMT仍在遭遇調整。行至當前,TMT與央國企、紅利方向的分化已來到近年來較高的水平。因此,我們傾向於認爲,後續若“中字頭”經歷較爲充分的擴散、發酵後,TMT也有望迎來輪動向上的修復行情。

風險提示

關注經濟數據波動,政策不及預期,美聯儲寬松不及預期等。

注:興業證券2024年1月30日發布的證券研究報告《2023年“中特估”行情復盤與借鑑》;報告分析師 :張啓堯 SAC執業證書編號:S0190521080005、胡思雨 SAC執業證書編號:S0190521110003、張勳 SAC執業證書編號:S0190520070004、吳峰 SAC執業證書編號:S0190510120002、楊震宇 SAC執業證書編號:S0190520120002

標題:2023年“中特估”行情復盤與借鑑

地址:https://www.iknowplus.com/post/76999.html