如何投資地方政府債?

主要觀點

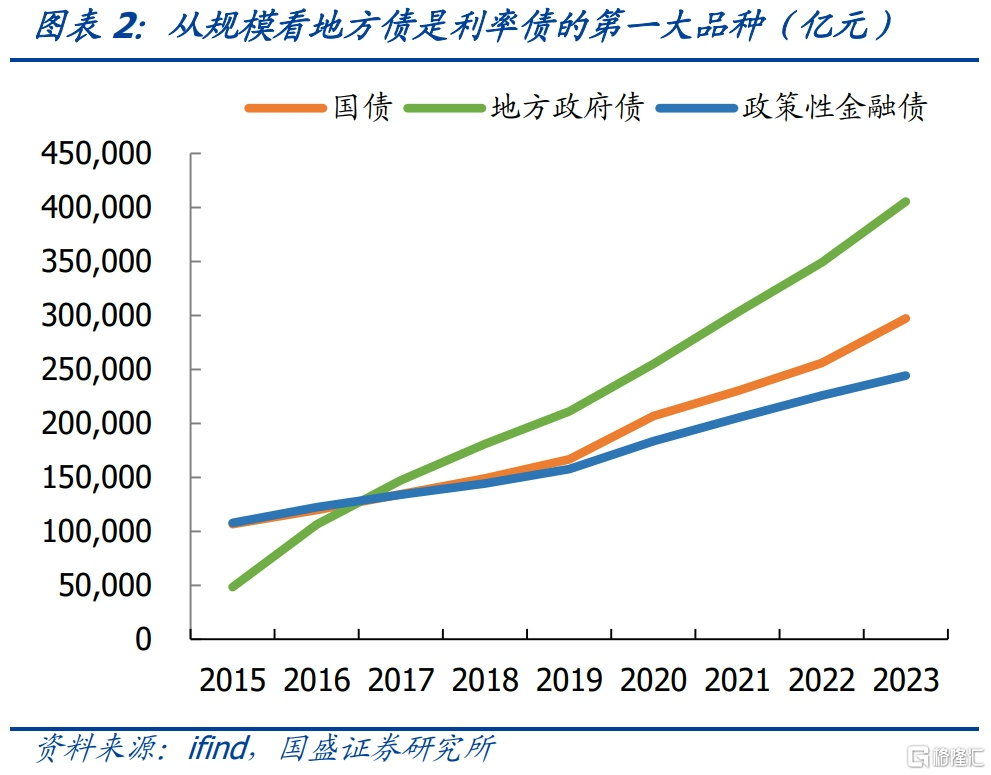

隨着地方政府債的不斷擴容,地方債目前是利率債供給第一大品種。地方政府債已成爲利率債的第一大品種,截至2023年底存量規模超過40萬億,超過國債和金融債,成爲第一大利率債存量品種。而且從增量來看,地方債規模近年來擴容明顯,年度保持5萬億左右或更多的淨融資增量。同樣是利率債供給第一大品種。

地方債流動性提升,投資機構多元化,开始逐步呈現出一定交易特性。地方債由於大多由商業銀行直接持有,交易屬性低,因而雖然體量大,但在債券市場存在感並不高。但隨着體量的不斷增加,地方債投資機構呈現出多元化特點,而且交易量不斷提升。2023年地方債交易量13.3萬億,換手率35%,過去三年有穩步提升。而從投資機構來看,目前雖然銀行持有地方債比例82%,依然是絕對主體。但保險、廣義基金等持有地方債比例也在快速提升,目前佔比4%和5%,保險持有地方債規模近幾年增速保持在30%附近,2023年淨增持4000億元左右,基金也保持在40%左右,2023年淨增持6000億元左右。地方債增量中已經有19%左右來自公募和保險。從趨勢來看,地方債持有結構明顯多元化。

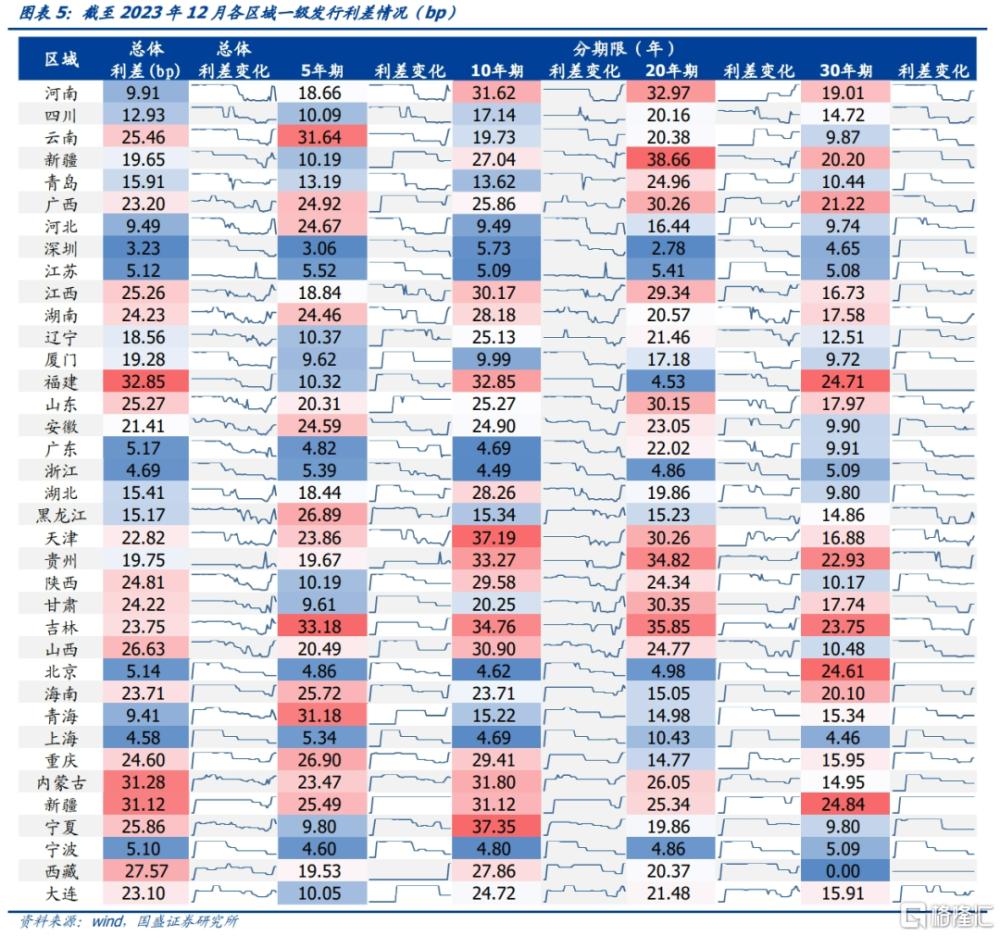

在當前無風險利率下行趨勢下,地方債優勢更爲顯著的體現。首先,在整體無風險利率下降的情況下,期限利差收窄,市場投資機構更爲青睞票息收益較高的長久期債券,而地方債則是目前體量最大的長久期債券來源。截至2023年12月31日,地方債10年期以上的存量債佔比爲31%,而國債和國开債10年期以上的存量佔比僅分別爲14%和6%。地方債10年期及以上債券規模在12.6萬億左右,如果年增量中期限結構不變,那么每年提供2萬億左右的10年期以上地方債。其次,地方債具有相應的稅收和資本佔用優勢,持有成本更低。由於地方債免稅,且對於商業銀行來說,一般地方債資本佔用只有10%,專項債資本佔用20%,這均低於金融債對資本的消耗,因而對銀行等來說,相對更具優勢。最後,相對於國債等,地方債差異更大,具有更爲豐富的選擇。由於不同地區經濟狀況、風險狀況以及金融資源不同,因而在地方債方面形成收益差別,相對於國債,地方債能夠提供更爲豐富的投資選擇。地方債收益差別在一級市場體現的更爲明顯,23年4季度地方債發行中,相較於同期限國債,經濟強省利差最低能夠到5-10bps,而經濟弱省則可能達到近40bps,兩者相差30bps左右,考慮到期限,在價格方面則會出現非常明顯的差異。即使二級市場,強省和弱省也可能出現10bps以上的差異。不同地區的地方債爲投資者提供了更爲豐富的選擇。

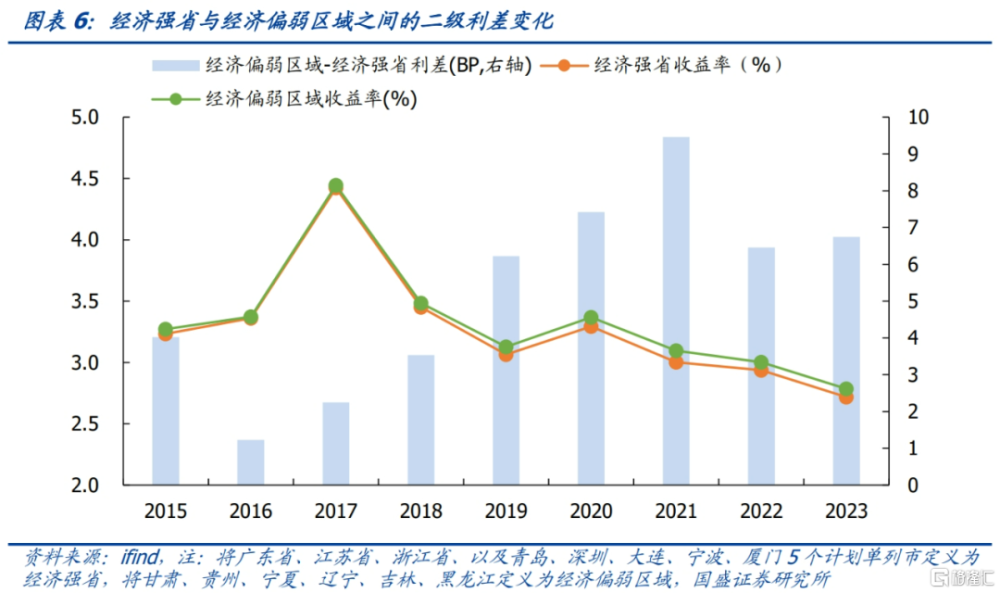

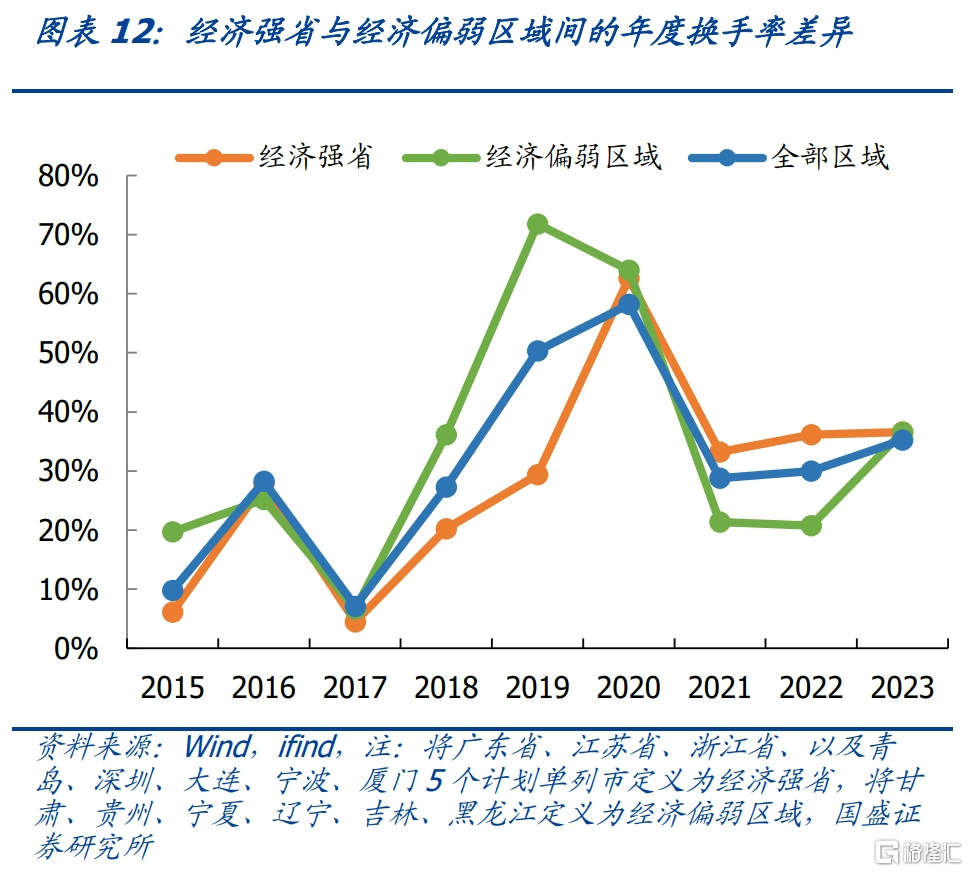

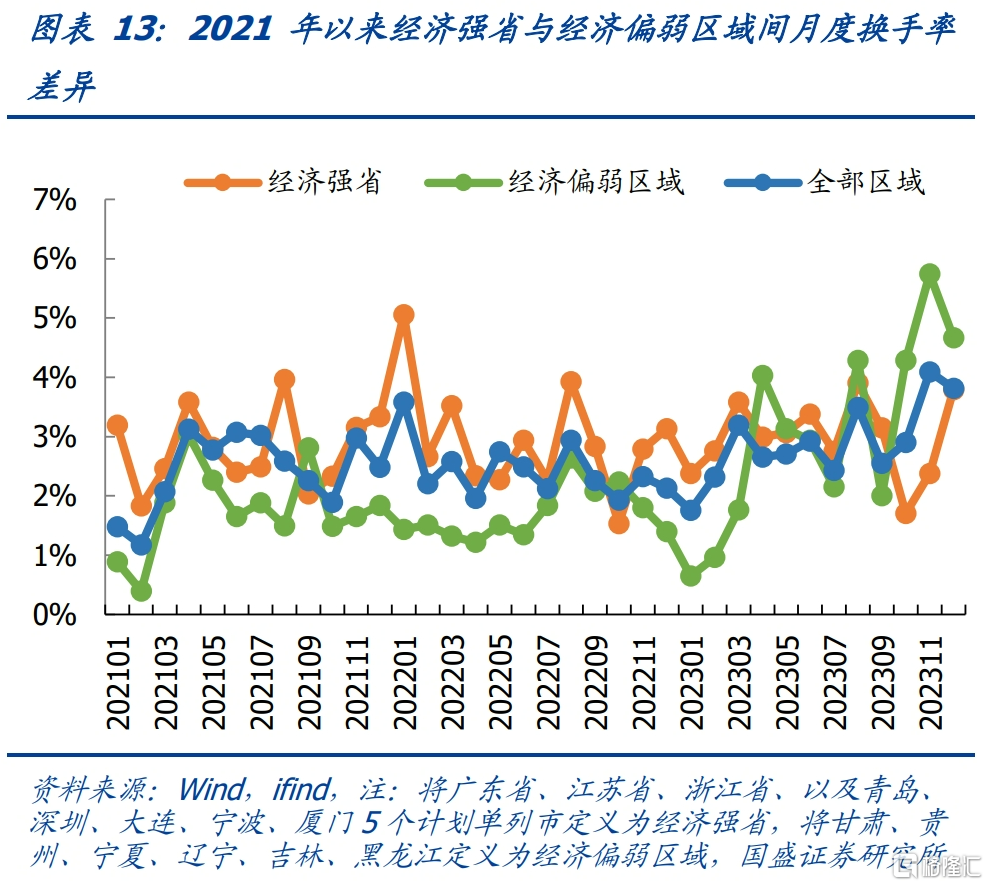

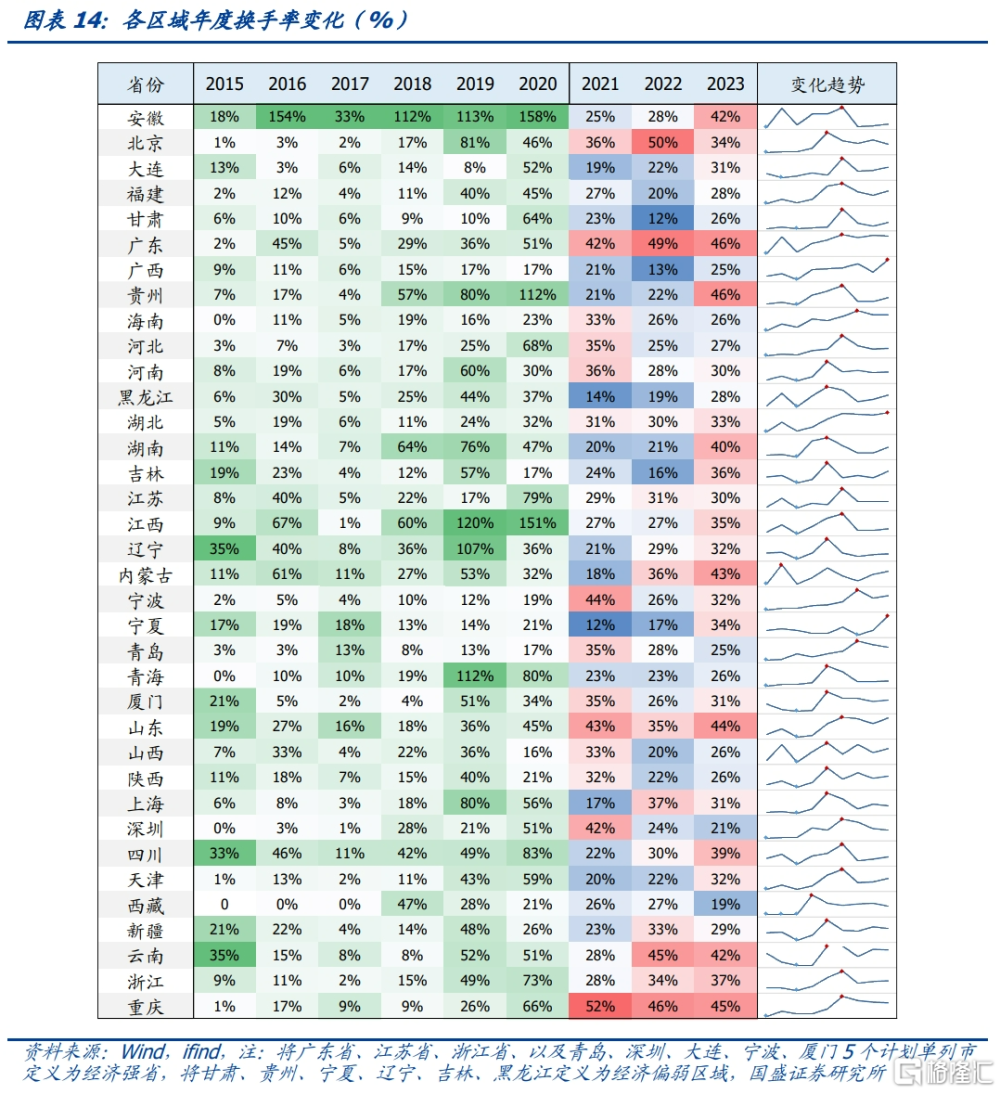

區域間地方債利差、換手率等分化與區域經濟和債務狀況相關,這也帶來相應的投資機會。分區域看,經濟偏弱省份地方債估值更高,以2023年年底數據來看,經濟偏弱省份如貴州(2.82%)、黑龍江(2.79%)、吉林(2.83%)、遼寧(2.8%)、內蒙古(2.75%)、雲南(2.71%)等區域在各期限內都有較高收益率;而經濟強省(市)如北京(2.5%)、江蘇(2.66%)、上海(2.62%)等區域則估值更低。2023年經濟偏弱省份與經濟強省份之間的區域利差加大。而從換手率來看,2021年-2022年,總體上經濟強省年度換手率較經濟偏弱區域更高,北京、廣東、山東、江蘇、浙江等區域換手率常年居於全國前列。但2023年經濟偏弱區域的年度換手率有較大提升,並且經濟偏弱區域的月度換手率在2023年Q4出現脈衝式上升,比如經濟偏弱的貴州、遼寧、寧夏、吉林、黑龍江2023年年度換手率相對於前兩年有明顯提升。這可能與再融資債的發行有關。總體來看,經濟強省地方債高流動性但低估值,而經濟偏弱省份地方債則低流動性但擁有高估值。

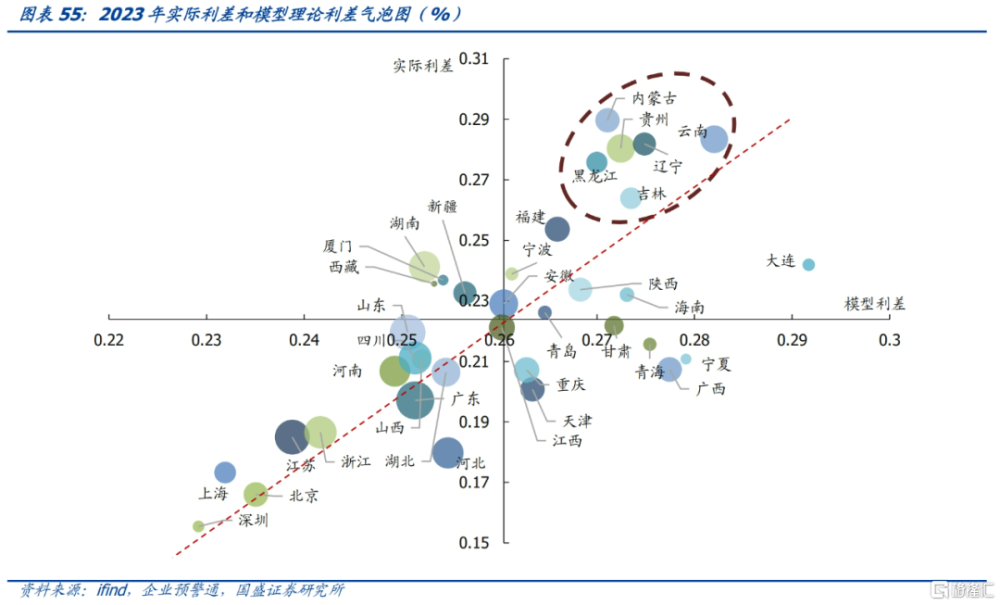

我們基於經濟狀況、財力及債務等構建了地方債的估值模型,結果顯示弱資質區域性價比更高。根據模型結果,可重點關注內蒙古、貴州、雲南、黑龍江、遼寧、吉林區域地方債更具投資價值。這些區域目前估值高於模型擬合水平,存在一定程度的高估。其中,2023年換手率在40%以上的內蒙古、貴州、雲南區域地方債可優先關注,換手率在30%左右的黑龍江、遼寧、吉林區域地方債同樣也可重點關注。

風險提示:地方政府債發行衝擊風險;利率風險;統計風險

報告正文

1、地方政府債估值和利差情況

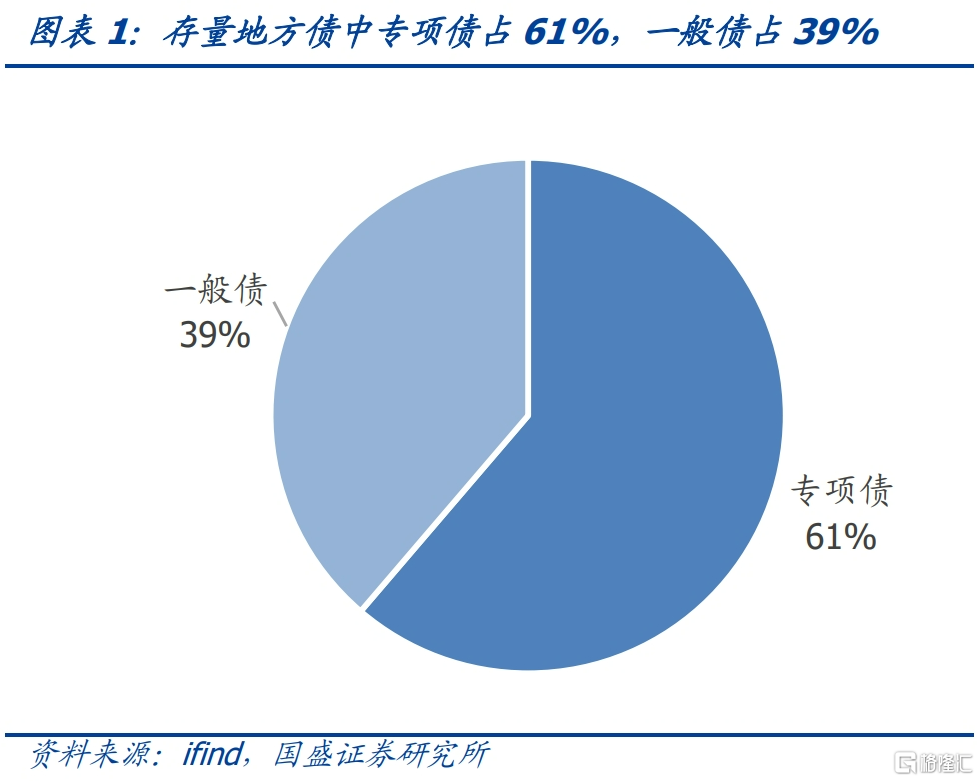

地方政府債已成爲利率債的第一大品種,截至2023年底存量規模超過40萬億。作爲利率債的關鍵品種,地方債規模近年來擴容明顯,2020年以來保持4萬億以上的年度淨融資增量。再加上2015-2017年密集發行的置換類地方債以及2020年以來用於隱性債務顯性化的特殊再融資類地方債,截至2023年底地方債存量規模已經超過40萬億,而同期國債以及政策性金融債的存量規模分別爲30萬億和24萬億,地方政府債已經成爲當前利率債的第一大品種。

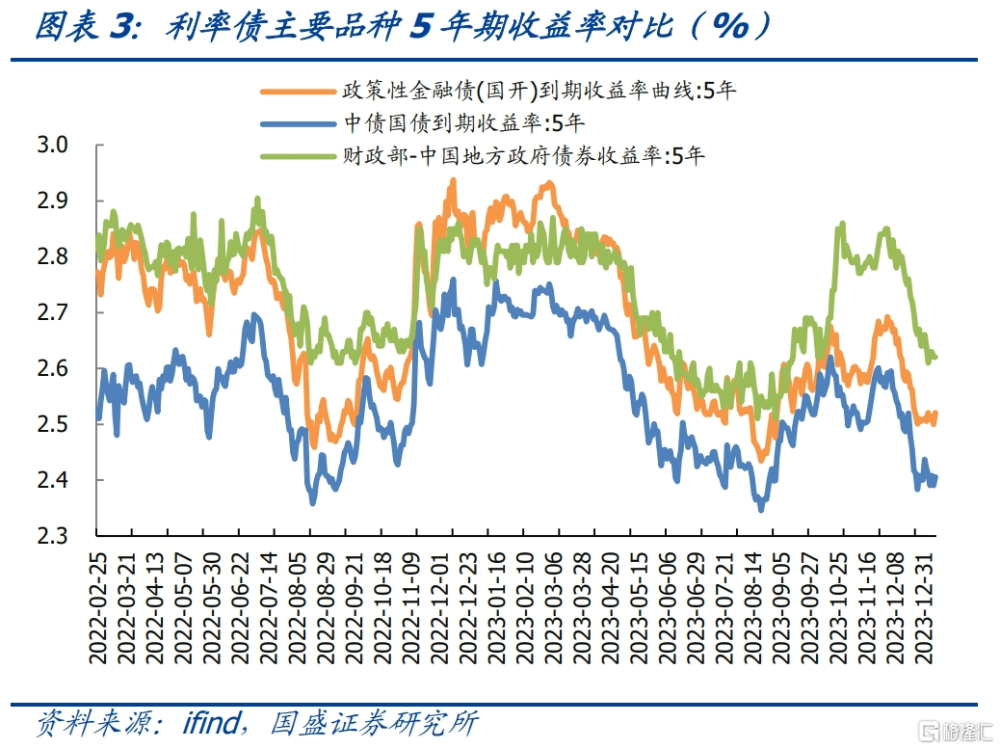

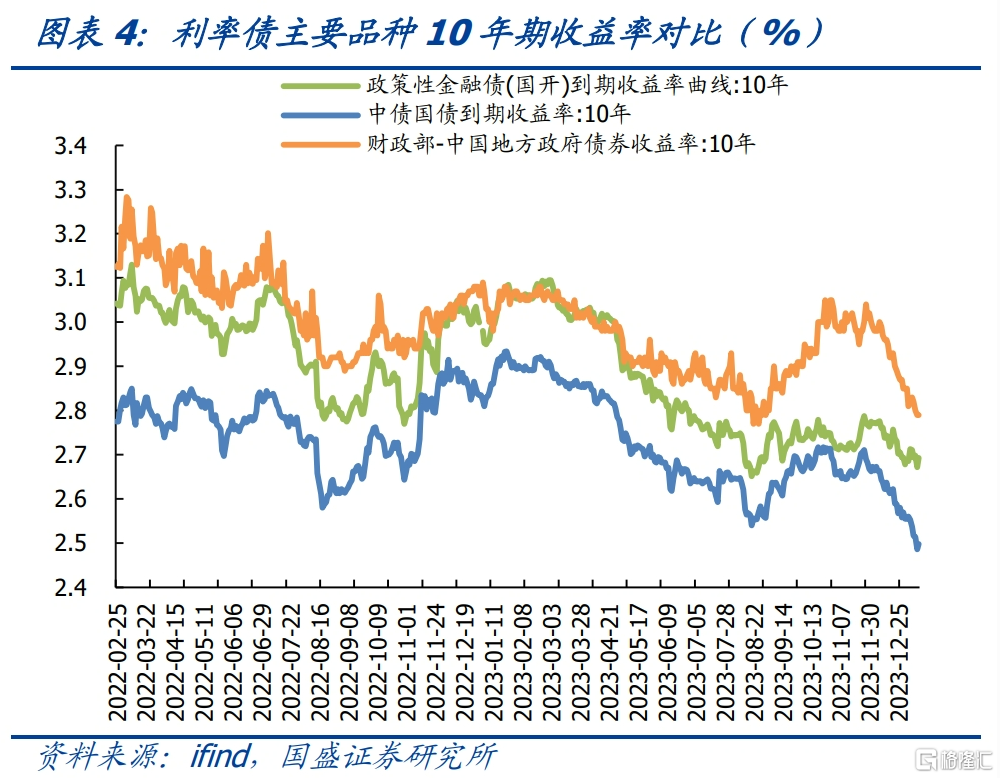

當前整體來看,地方債收益率依次高於同期限國开債、國債收益率。5年期方面,雖然5年期地方債收益率在2022年底-2023年上半年整體低於5年期國开債,但截至2024年1月10日,5年期地方債與5年期國开債之間的利差約爲9.9BP,與5年期國債之間存在約21BP利差。10年期方面三類品種之間的利差更大,10年期地方債與10年期國債之間的收益率利差在2023年Q4出現走擴現象,截至2024年1月10日,10年期地方債與同期限國开債、國債之間的利差分別爲9.7BP、29BP。

地方政府債的實際收益率應考慮資本佔用和稅收影響。地方政府專項債適用於20%的風險權重,一般債適用10%的風險權重,並且利息所得免徵企業所得稅。與銀行貸款相比,銀行貸款對應的利潤應繳納25%的企業所得稅,若考慮稅收因素,地方政府債券與貸款之間的利差會縮小。但與互補品國債相比,國債同樣具有免稅優勢,並且風險權重僅爲0,所以地方債的實際收益率應扣減相應的資本成本,根據A股上市銀行2023年三季度年報數據,42家上市公司的平均ROE和平均資本充足率分別爲8.16%和13.97%,若按專項債20%的風險權重,則有約23bp的資本佔用成本(資本佔用成本=ROE*資本充足率*風險權重,爲資金的機會成本);若按一般債10%的風險權重,則有約11bp的資本佔用成本,因此,地方債與國債的實際利差應減去11-23bp。

地方債收益差別在一級市場體現的較爲明顯,相較於同期限國債,經濟強省利差最低能夠到5-10bps,而經濟弱省則可能達到近40bps,兩者相差30bps左右,考慮到期限,在價格方面則會出現非常明顯的差異。根據2023年12月地方債一級發行利差數據,經濟強省如江蘇、浙江等區域的總體一級發行利差都在5bps左右;而經濟弱省如寧夏,10年期的發行利率可達37bps,相較於經濟強省江蘇5bps的10年期發行利率,兩者發行利率之差超過了30bps。

但需關注地方政府債提前償還風險,在近年地方政府債發行利率普遍下行情況下,部分財政實力雄厚的地方政府可能選擇提前償債以降低籌資成本,提高資金使用效率。2018年6月發布的《關於做好2018年地方政府債券發行工作的意見》(財庫〔2018〕61號)提到“研究开展地方政府債券提前償還、分年償還等不同形式的本金償還工作,防範償債資金闲置浪費或挪用風險”。2023年8月,北京市財政局公布提前償還部分政府債券的決定,成功提前償還了3900萬元專項債券。償還對象是2020年2月北京發行的20年期北京市政府專項債券(五期),該債券發行總規模爲83.59億元,票面利率爲3.42%,與之相比,2023年6月北京市發行的20年期專項債爲2.98%,因此提前償還節省約275萬元利息支出。近日提交北京人大審議的《關於北京市2023年預算執行情況和2024年預算(草案)的報告》(下稱北京預算報告)在回望2023年財政工作時稱,持續提升政府債券“借用管還”全鏈條管理水平,在全國率先啓動提前償還政府專項債券試點工作,節約利息支出超七成。在地方政府債發行利率普遍下行的情況下,未來部分財政實力雄厚的地方政府可能會效仿,選擇提前償債。

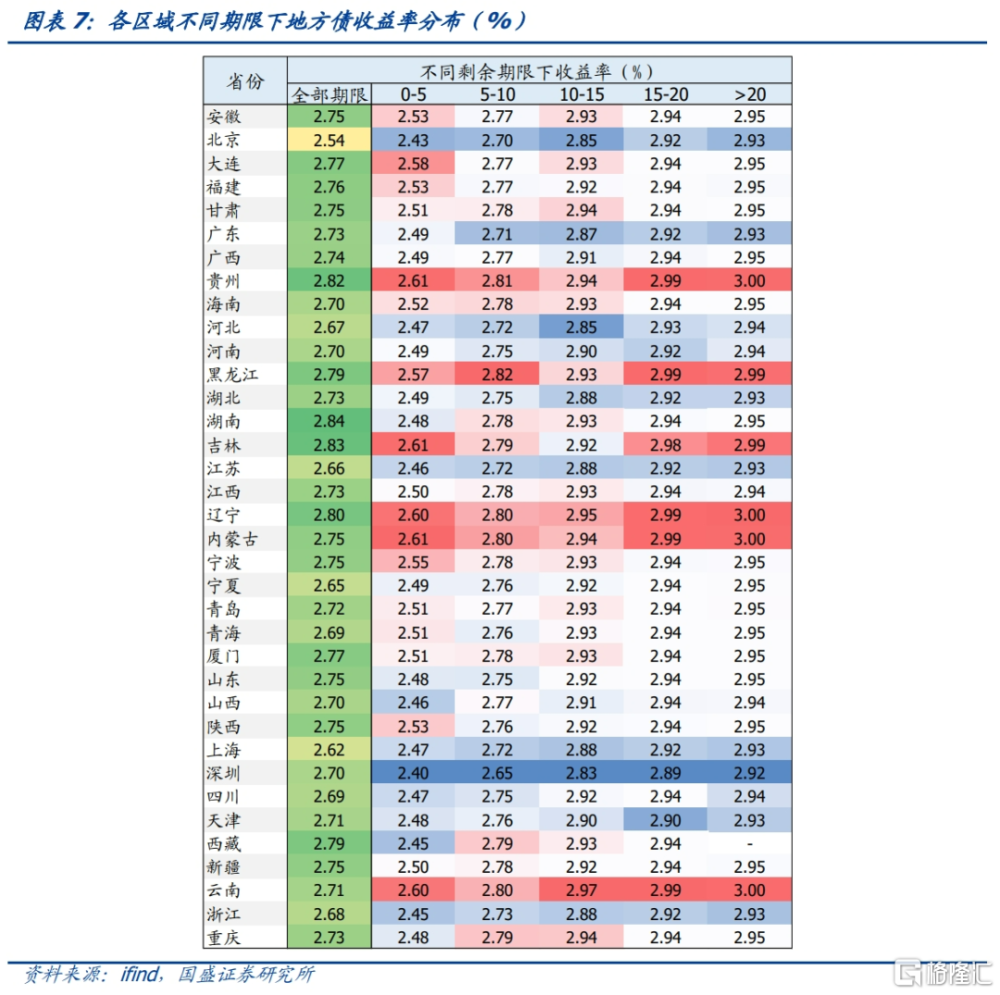

二級市場方面,經濟偏弱省份地方債估值更高,以2023年年底數據來看,經濟偏弱省份如貴州(2.82%)、黑龍江(2.79%)、吉林(2.83%)、遼寧(2.8%)、內蒙古(2.75%)、雲南(2.71%)等區域在各期限內都有較高收益率;而經濟強省(市)如北京(2.5%)、江蘇(2.66%)、上海(2.62%)等區域則估值更低。2023年經濟偏弱省份與經濟強省份之間的區域利差加大,當前經濟偏弱區域與經濟強省之間的收益率利差已達到7bp左右,若追求更高收益率可加大對經濟偏弱、又有較高收益率區域的關注。

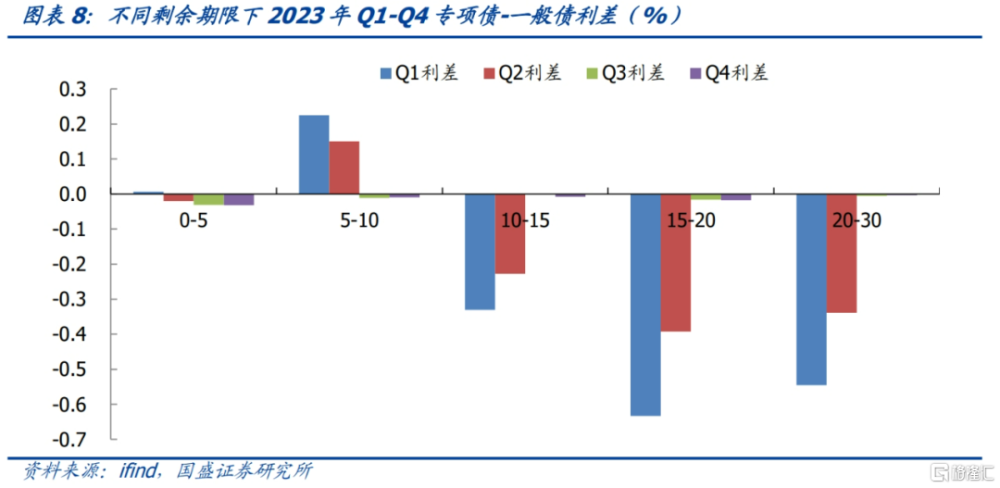

從品種看,2023年年底專項債整體收益率略高於一般債12bp,但分期限和分區域看並無一定規律。分期限看,2023年 Q1-Q4不同剩余期限下專項債-一般債利差有正有負,比如2023年Q1時0-5年期專項債收益率較一般債高了0.6bp,而到了2023年Q4時0-5年期專項債收益率卻比一般債低了3bp,可見規律性不強。2023年年底專項債整體收益率更高,主要是因爲專項債10年期以上長期限的存量債佔比高達47%,而一般債10年期以上的存量債佔比只有11%,從而使得專項債整體收益率略高於一般債。

專項債相對於一般債的利差主要來自兩方面:一方面,一般債的還本付息來源主要來自一般公共預算收入,而專項債以公益性項目對應的政府性基金收入或專項收入作爲還本付息資金來源,一般債理論上的風險溢價更低。另一方面,2023年年初《商業銀行資本管理辦法(徵求意見稿)》對一般債和專項債的風險權重進行了調整,一般債券風險權重爲10%,專項債券風險權重爲20%,也就是說一般債的資本佔用會更少,根據上文對專項債和一般債資本佔用成本的計算,一般債的資本佔用成本較專項債少了約11bp,因此在同等條件下一般債可能更受機構青睞。

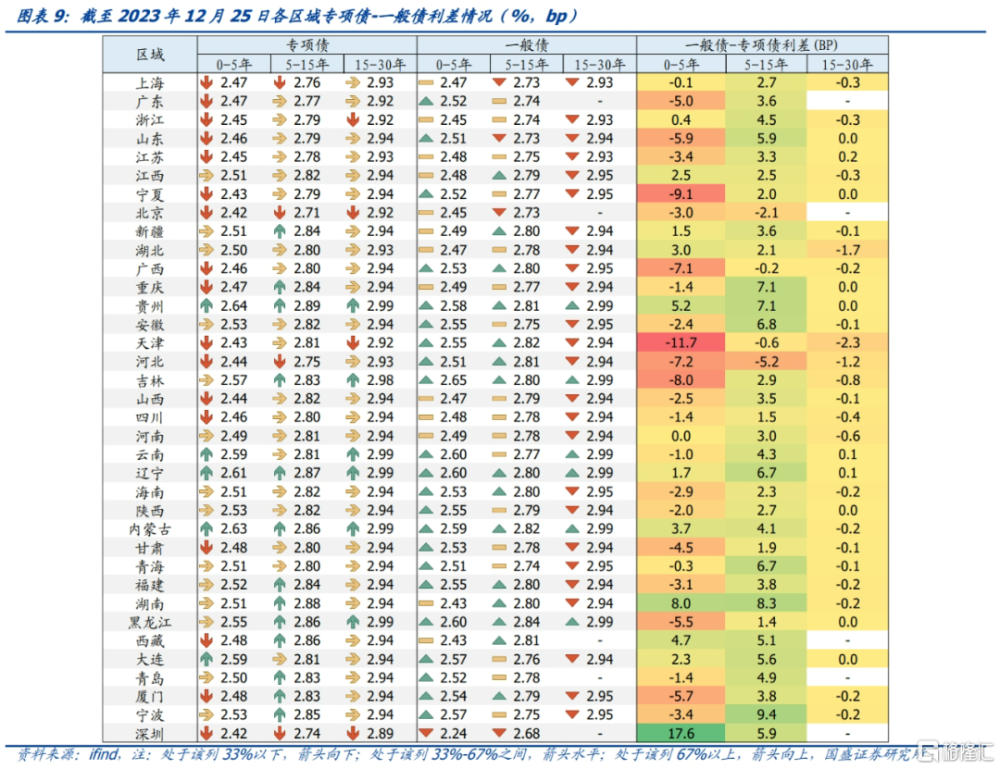

地區間專項債-一般債利差存在較大分化,有正有負。1) 深圳、湖南、貴州等區域專項債-一般債利差較大,其中深圳是一般債和專項債收益率都低於均值,貴州則是一般債和專項債收益率都高於均值。2)天津、寧夏、吉林等區域的專項債-一般債利差爲負,即一般債收益率高於專項債收益率,天津、寧夏、吉林等經濟較弱區域0-5年期專項債-一般債利差分別在-11.7bp、-9.1bp、-8.0bp左右,爲該期限下利差的後三位。

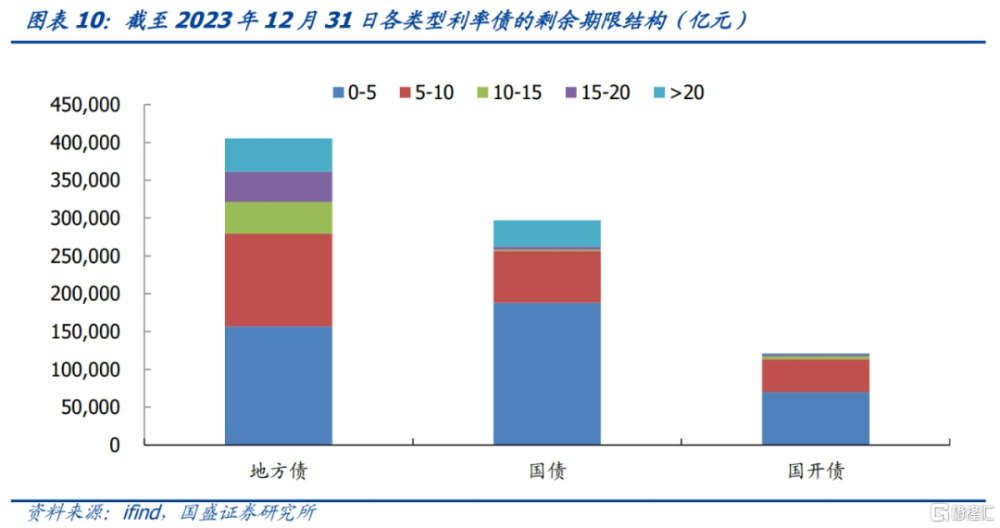

從地方債的期限結構來看,剩余期限0-5年的地方債佔比最高(39%),第二位是5-10年期(30%)。相較於國債和國开債,地方債剩余期限中10年期以上的長期限佔比更高。截至2023年12月31日,地方債10年期以上的存量債佔比爲31%,而國債和國开債10年期以上的存量佔比僅分別爲14%和6%。

2、地方政府債換手率情況

總體來看,地方債年度換手率與存量正相關程度較高,近年來隨着存量規模的增長,年度換手率穩定在30%左右。因爲年度存量規模變化較大,本文年度換手率=2*年度成交量/(上年末存量規模+本年末存量規模),月度換手率=月度成交量/月末存量債規模。地方債市場發展早期,2015年地方債年度換手率僅爲10%,隨着存量規模的擴展,2020年地方債年度換手率達到了50%以上;但2021年地方債出現交易遇冷現象,近三年年度換手率保持在30%左右。

2021年-2022年,總體上經濟強省年度換手率較經濟偏弱區域更高,北京、廣東、山東等區域換手率常年居於全國前列。但2023年經濟偏弱區域的年度換手率有較大提升,並且經濟偏弱區域的月度換手率在2023年Q4出現脈衝式上升,比如經濟偏弱的貴州、遼寧、寧夏、吉林、黑龍江2023年年度換手率相對於前兩年有明顯提升。2023年下半年“一攬子化債”後特殊再融資債的發行,2023年年度換手率提升較大的區域都獲得了特殊再融資債額度,反映市場對拿到額度省份的地方債參與度提升。

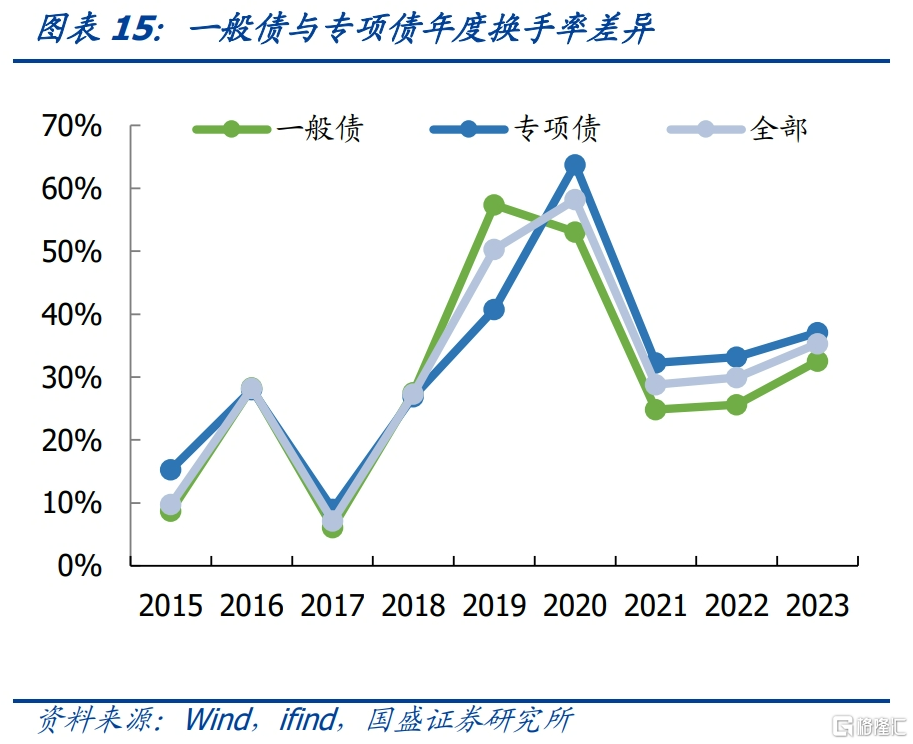

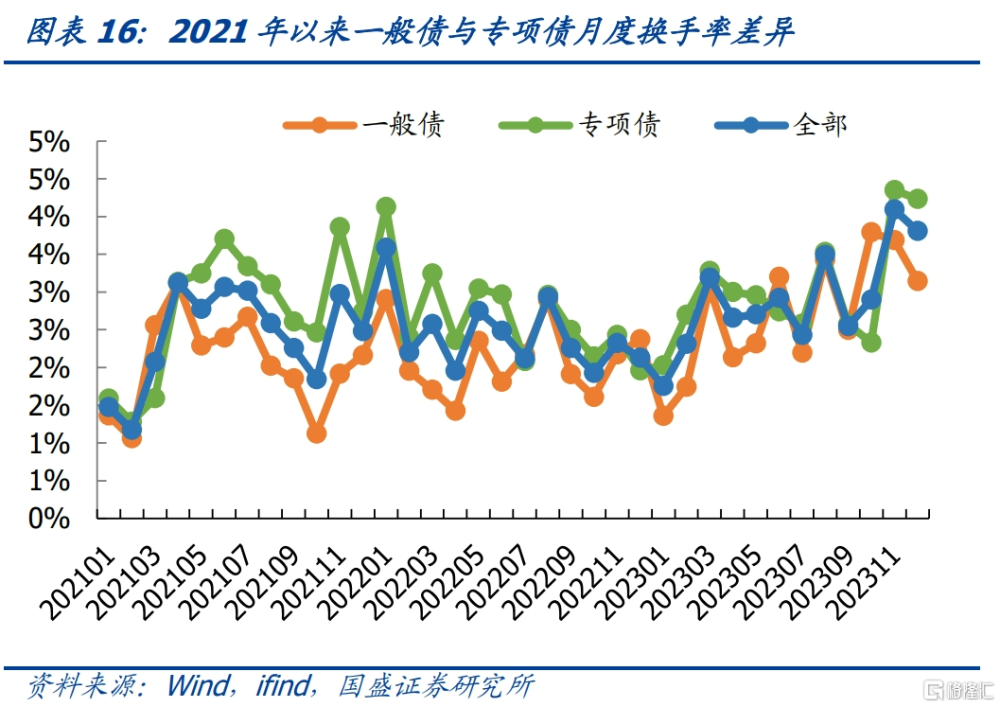

一般債和專項債之間換手率差別不大,專項債稍高。從年度數據來看,2020年至2023年年底,專項債年度換手率略高於一般債,流動性更好。從月度數據來看,2021年以來,雖然月間波動幅度較大,但大部分月份專項債月度換手率都高於一般債;根據2023年12月數據,當前專項債也有着更高的月度換手率。這可能是因爲專項債總體規模更大,2023年年末專項債共248384億元,一般債僅爲157026億元,而地方債換手率與規模相關度較高,因此專項債以較大的市場規模帶動了成交活躍度。

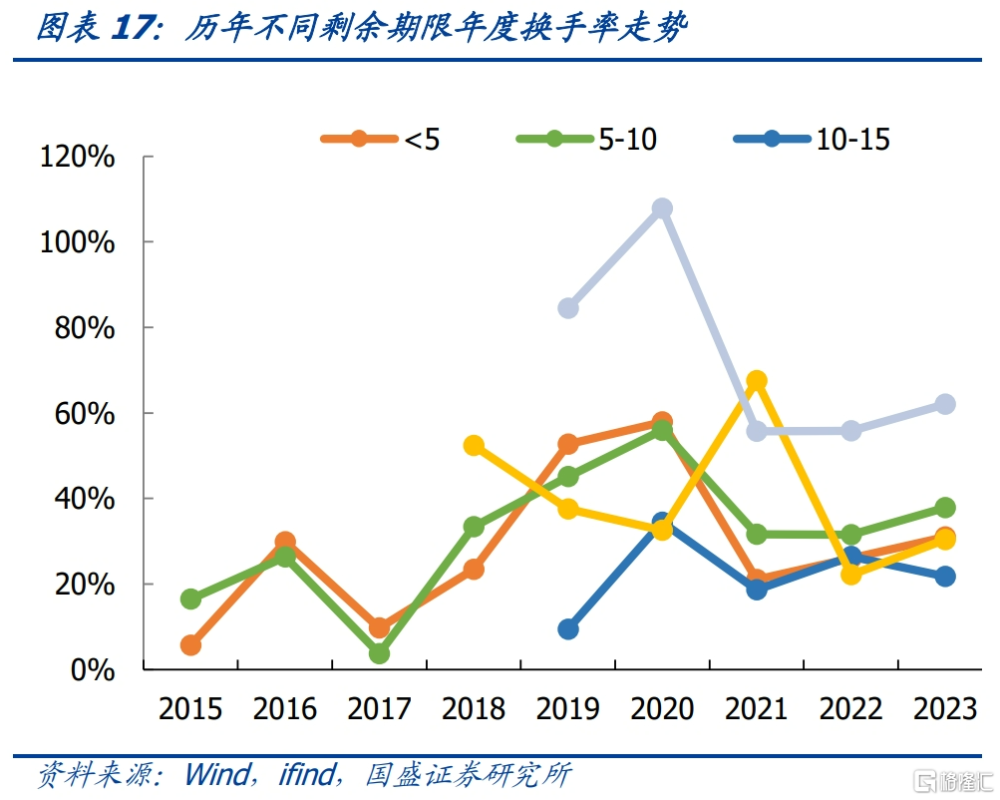

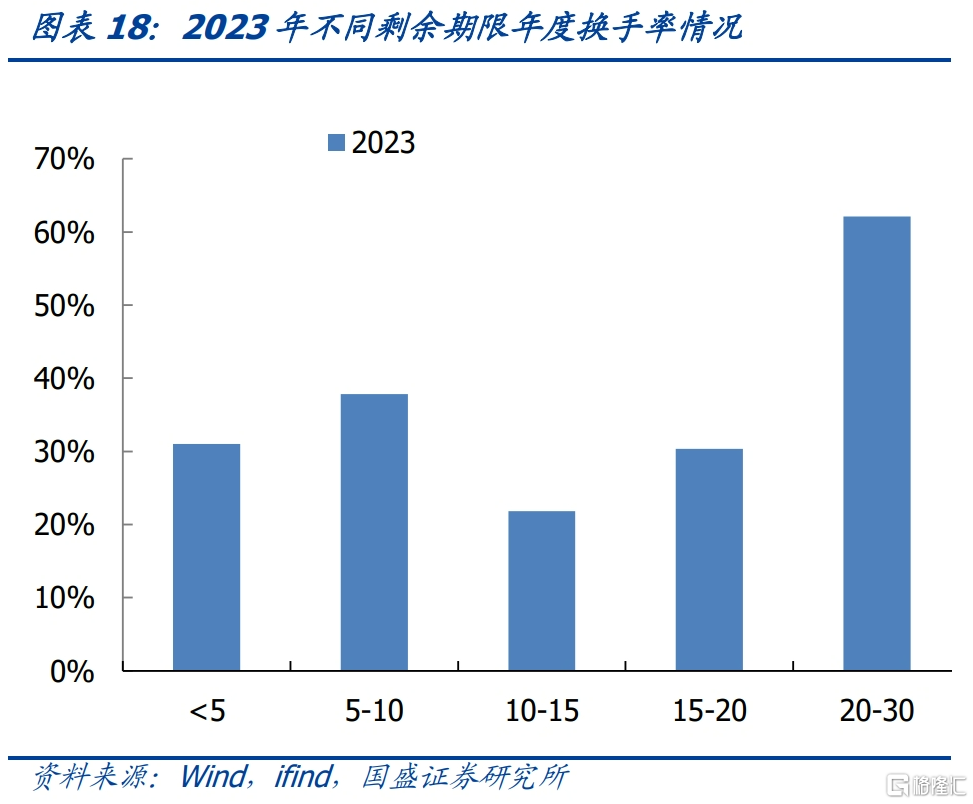

從期限來看,2023年剩余期限在20-30年左右的年度換手率最高,高達62%,高於地方債的整體年度換手率;其次是5-10年期與0-5年期,年度換手率分別爲38%、31%。長期限品種年度換手率更高,可能是因爲在當前利率處於歷史低位的情況下,對絕對收益率有較高要求的配置型投資者出於對相對高收益安全資產的追求,會選擇長久期地方債。

3、地方政府債投資者機構行爲分析

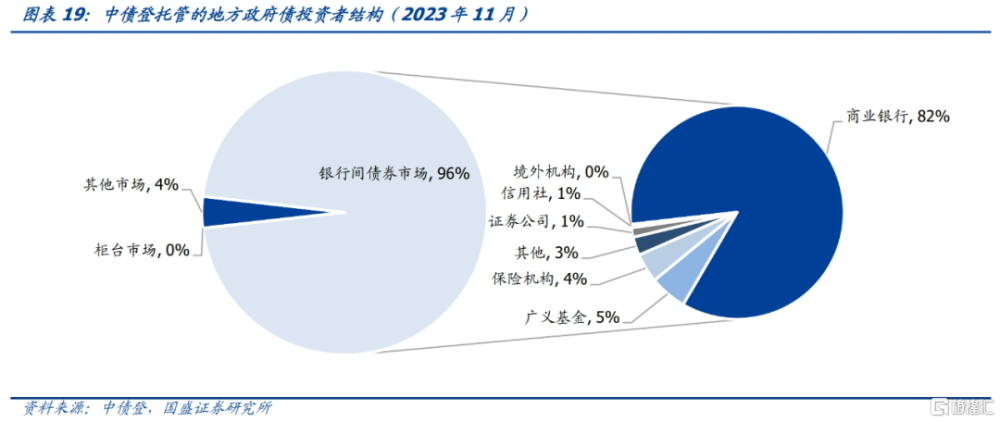

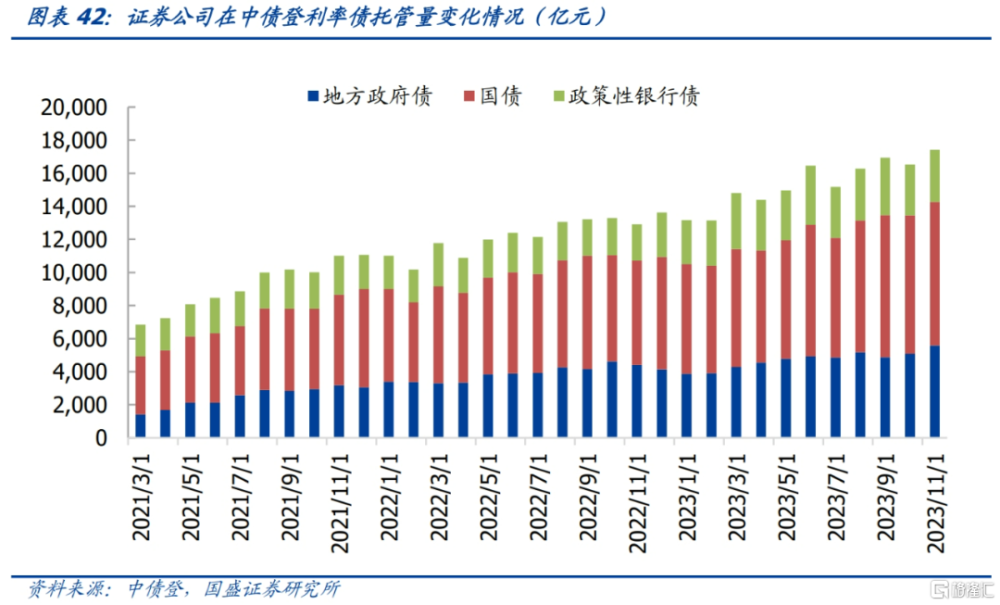

截至2023年11月末,地方政府債在中債登托管規模爲40.44萬億元。從市場分層看,銀行間債券市場佔據主導地位,托管規模爲38.99億元,佔比96%。從機構配置情況看,商業銀行爲地方政府債配置的主力機構。商業銀行的地方政府債托管余額爲33.23萬億元,佔比達82%;廣義基金、保險機構、證券公司配置佔比分別爲5%、4%、1%。

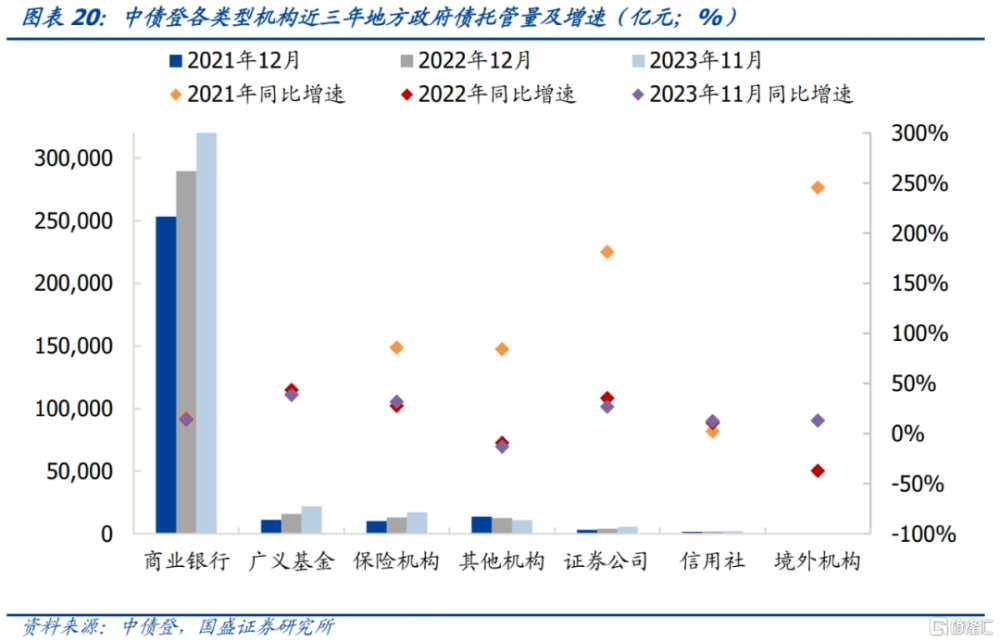

從各類機構地方政府債近三年托管量及增速來看,商業銀行仍爲絕對主力,廣義基金、保險與證券機構增速較快。近三年商業銀行地方政府債托管量從2021年末的25.33億元增長至2023年11月末的33.23億元,年均增速15.5%,保持穩定增長態勢;廣義基金、保險與證券機構持有量近三年增長迅速,基金機構增速分別爲39.5%、43.7%與38.7%,保險機構增速分別爲85.9%、27.8%與31.9%,證券機構增速分別爲181.4%、35.5%與26.8%。

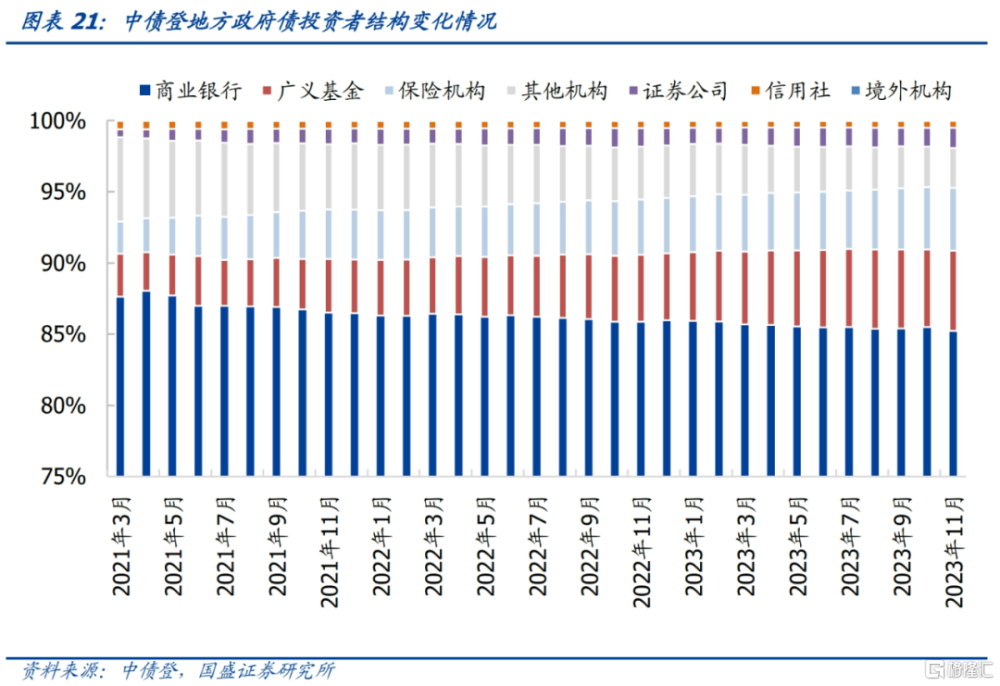

從投資者結構看,商業銀行佔比最高但有所下滑,廣義基金、保險與證券機構佔比提升。商業銀行配置規模雖繼續保持主導地位,但其佔比在近年小幅下降,2021年3月,商業銀行佔比爲87.63%,而2023年11月降至85.23%。廣義基金、保險機構、證券公司等非銀金融機構佔比小幅上升,佔比分別由2021年3月的3.03%、2.24%與0.56%提升至2023年11月的5.62%、4.42%與1.43%,地方政府債市場投資者結構集中度有所降低。

3.1 商業銀行

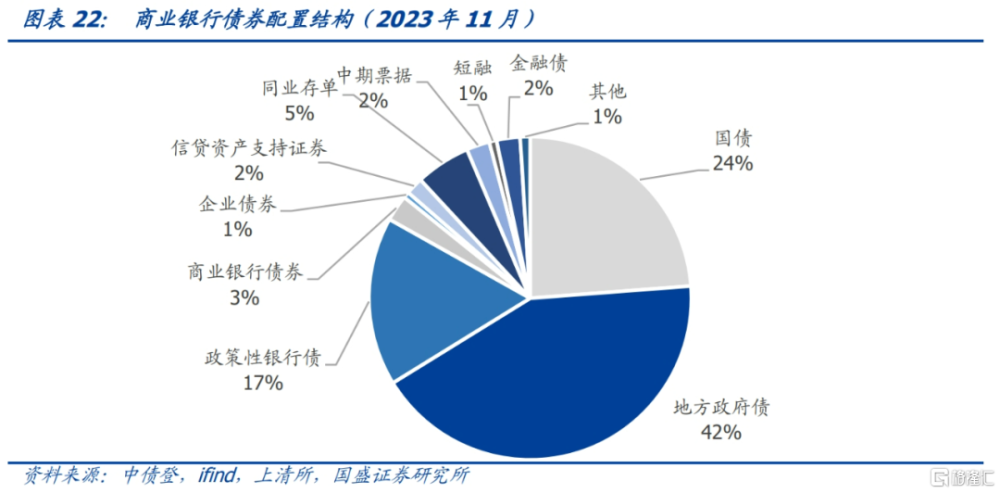

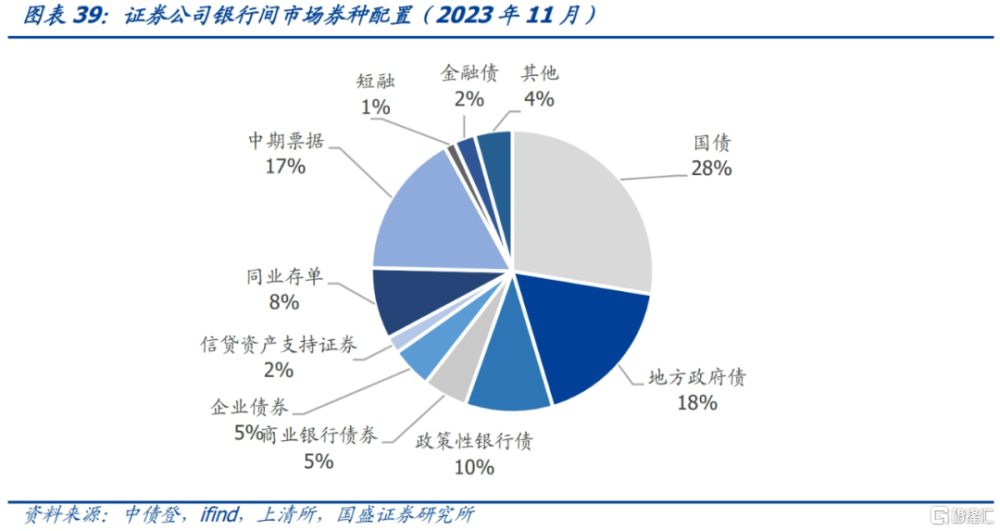

商業銀行持債結構中以國債、地方政府債爲主,信用債配置比例不高。銀行利息收入需要交稅,因此在利率債中,商業銀行更偏好配置免稅的國債和地方政府債,對票面利率更高的地方政府債持有最多。綜合中債登和上清所的托管數據來看,截至2023年11月,商業銀行債券配置結構中,國債、地方政府債佔比分別爲24%與42%,政策性銀行債券佔比爲17%。

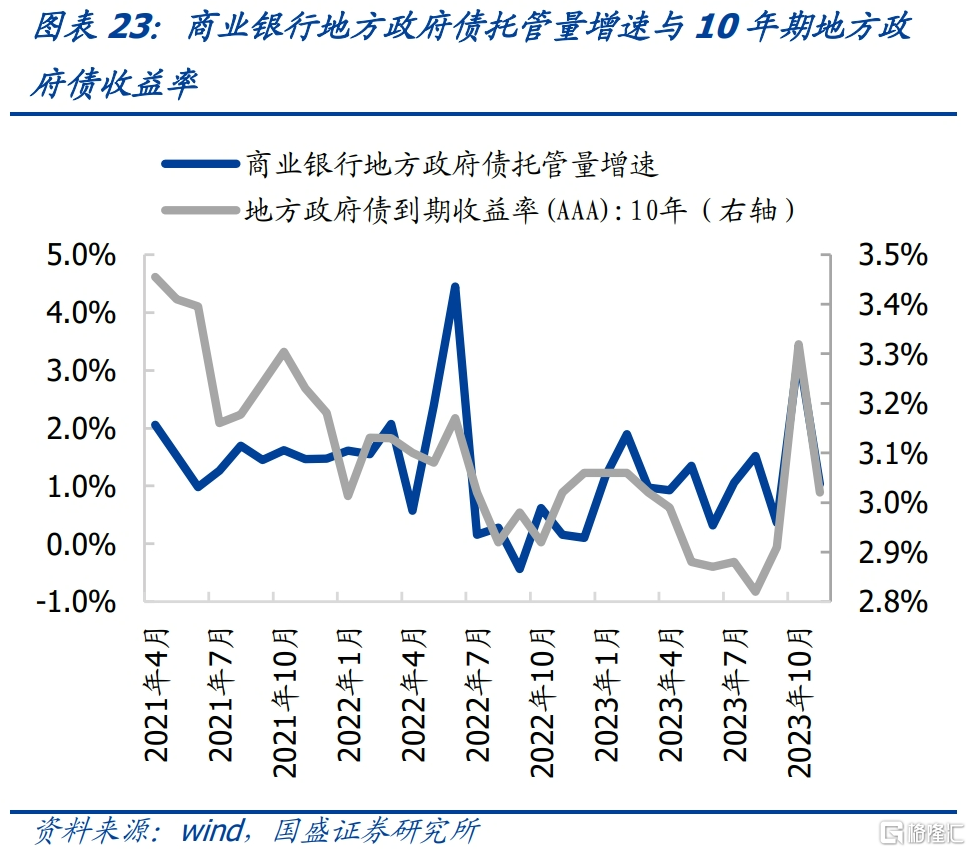

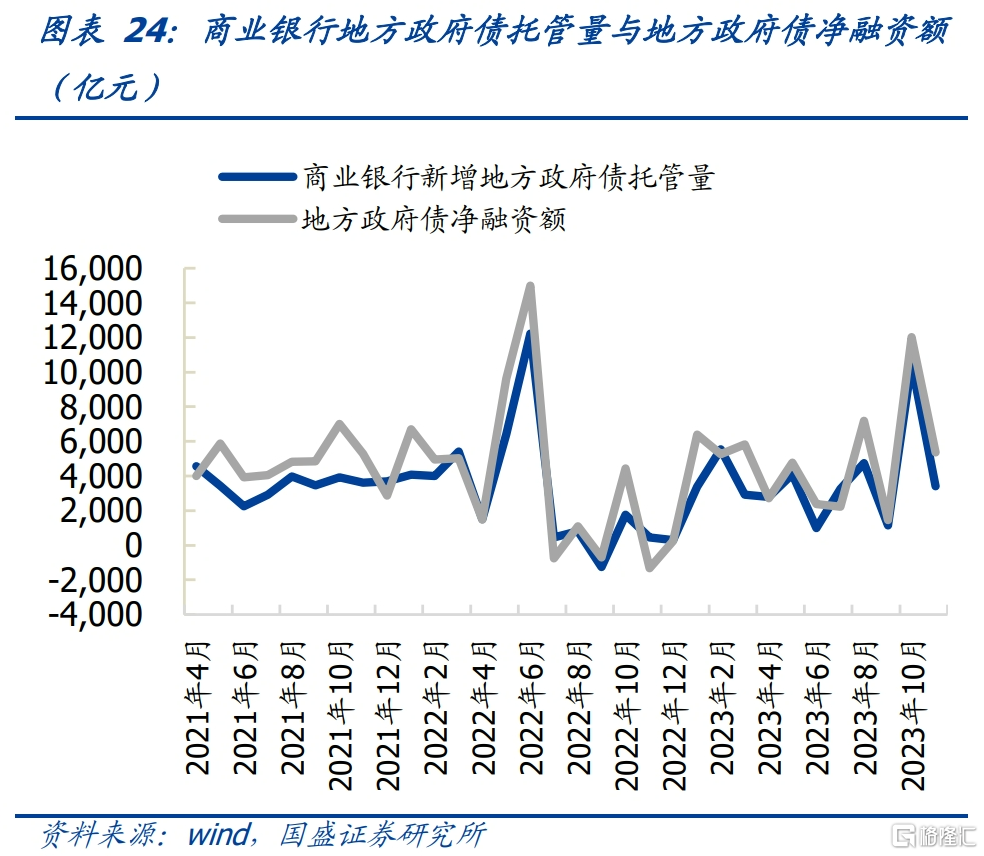

商業銀行對地方政府債的配置與地方政府融資節奏基本一致。從相對較短的時間序列來看,地方政府債收益率與銀行配置地方政府債之間相關性並不穩定,而商業銀行新增地方政府債托管量與地方政府債淨融資額走勢保持高度一致,這說明銀行表內資金配置地方政府債不僅僅受地方政府債收益率影響,還受到財政發力的影響。商業銀行是地方政府債券的主要承接機構,銀行的債券配置節奏與地方政府融資節奏基本一致。

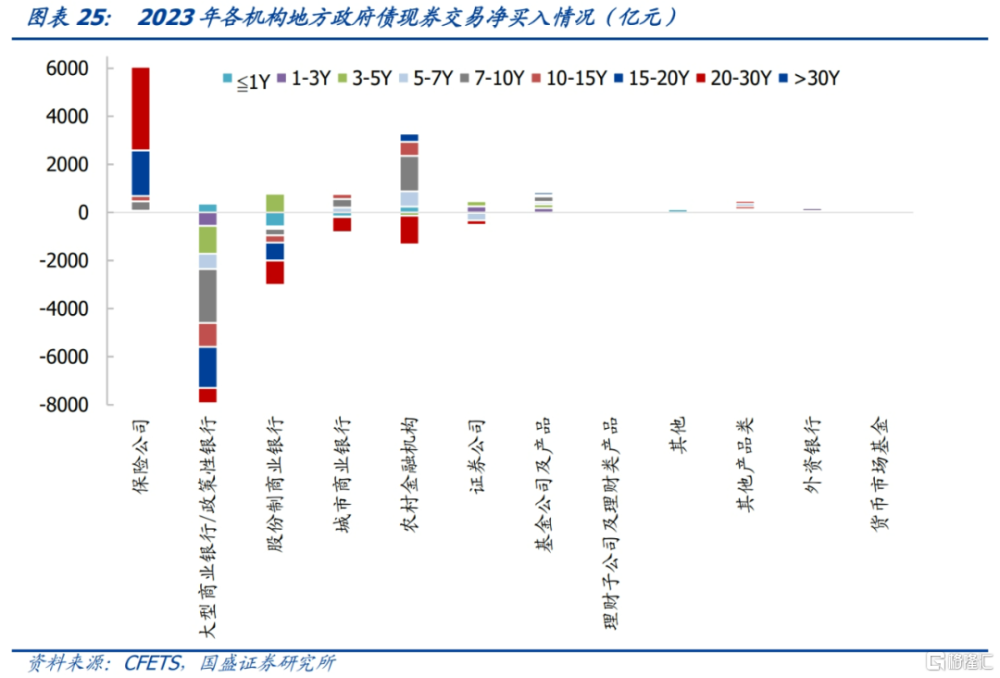

從地方債的現券交易情況看,大型商業銀行、股份行以淨減持爲主,這主要是因爲外匯交易中心的現券交易數據口徑爲二級市場數據,國股行主要在一級市場購买地方債,因此在二級市場呈現出淨減持的狀況;農村金融機構以淨买入爲主,且交易量較大(農村金融機構包括農村商業銀行和合作銀行、農村信用聯社、村鎮銀行)。

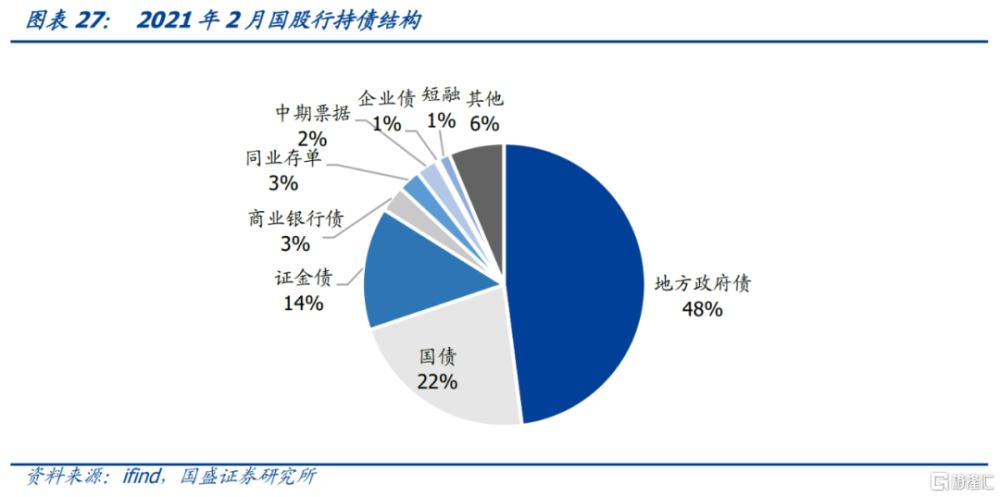

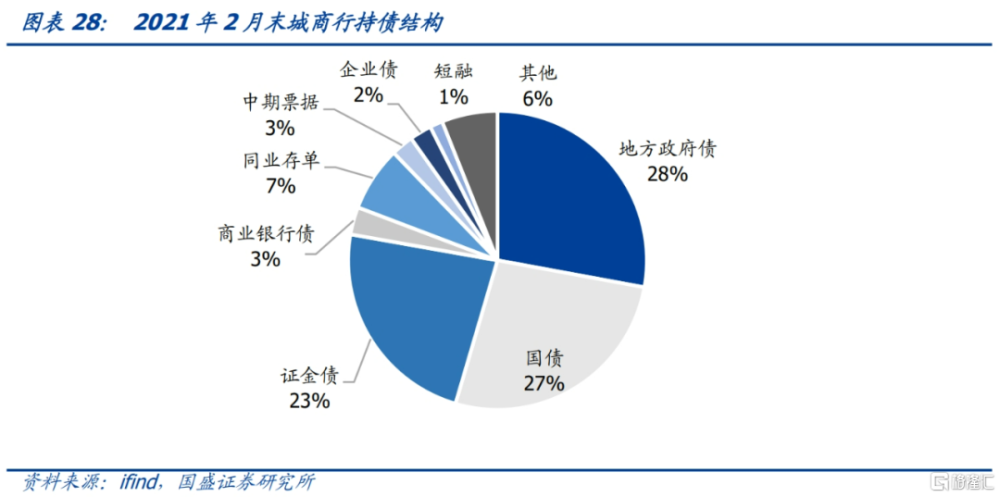

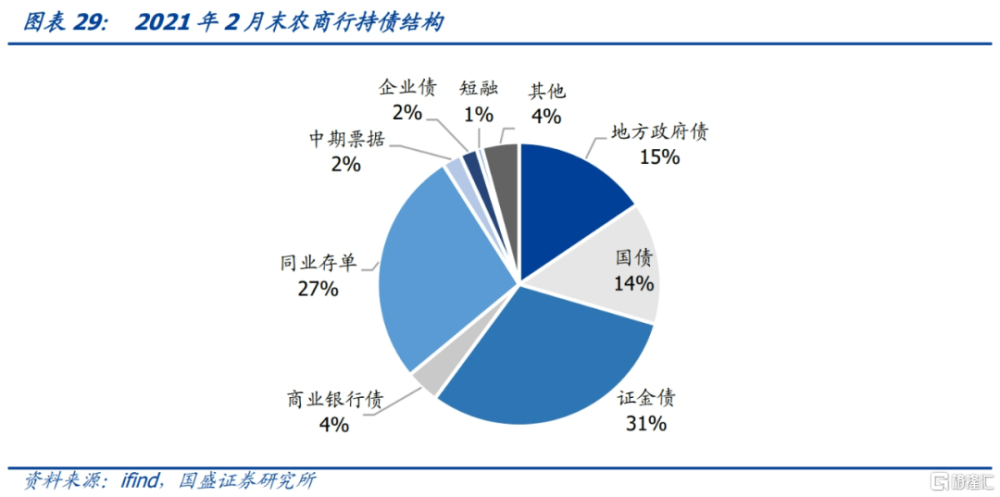

中債登各類銀行持債結構僅公布至2021年,因此以2021年2月末的托管數據爲各類型銀行的持債結構參考。從債券投資結構來看,地方債是國股行持倉佔比最高的券種,地方債佔比48%,這可能出於與地方政府的合作與財政存款的考量。城商行負債端壓力較大,因此信用債佔比較高,持有的利率債分布較爲均勻,地方債佔比28%。農商行負債成本低於城商行,且在發放貸款方面不佔優勢,因此低風險高流動性的同業存單持有佔比較大,利率債方面地方債佔比較低,爲15%,收益更高的政金債佔比31%。

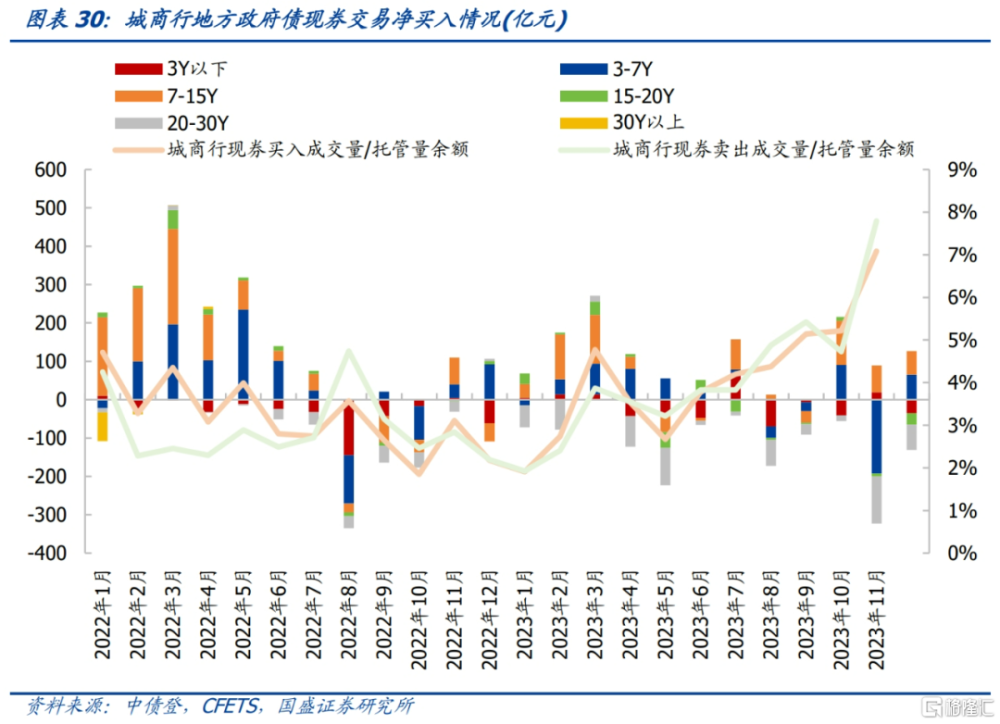

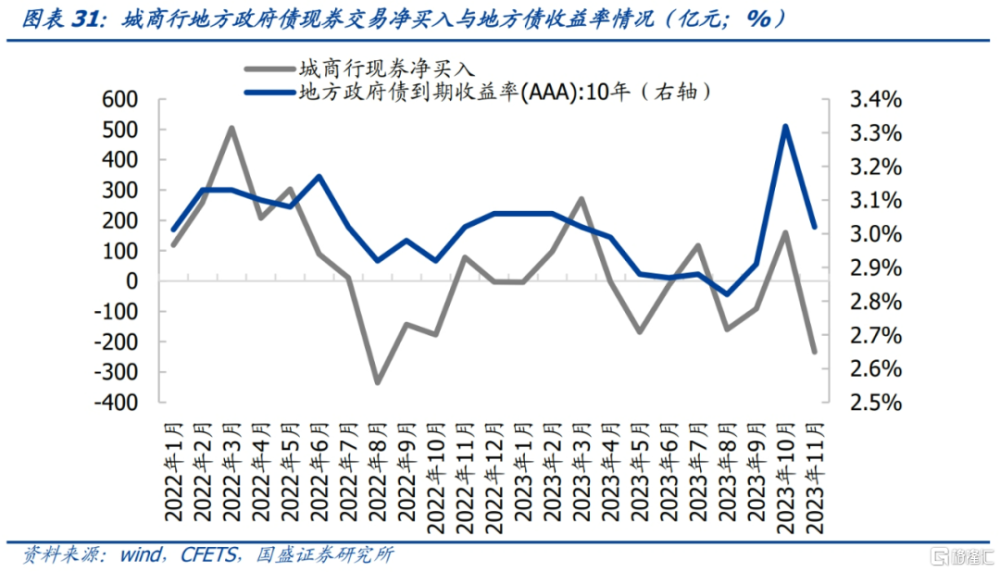

城商行整體买賣地方債規模較小,近期交易活躍度有所提升。從現券交易淨买入數據看,城商行偏好交易3-7Y、7-15Y的地方債。2021年2月末的托管數據顯示,城商行持有的地方債佔商業銀行持有地方債的10%,以此比例估算城商行的地方債托管量,2023年6月前城商行的地方債現券买賣交易量比托管量余額基本在4%以下,2023年6月以後城商行的地方債交易活躍度有所提升,2023年11月城商行(买入成交量+賣出交易量)/托管量的值達到15%。

對比城商行現券淨买入與10年期地方債收益率,可發現兩者大致呈現出正相關關系,即城商行傾向於在息票上升時买入地方債,結合城商行的地方債买賣交易規模較小,可能說明了城商行對地方債的配置屬性。

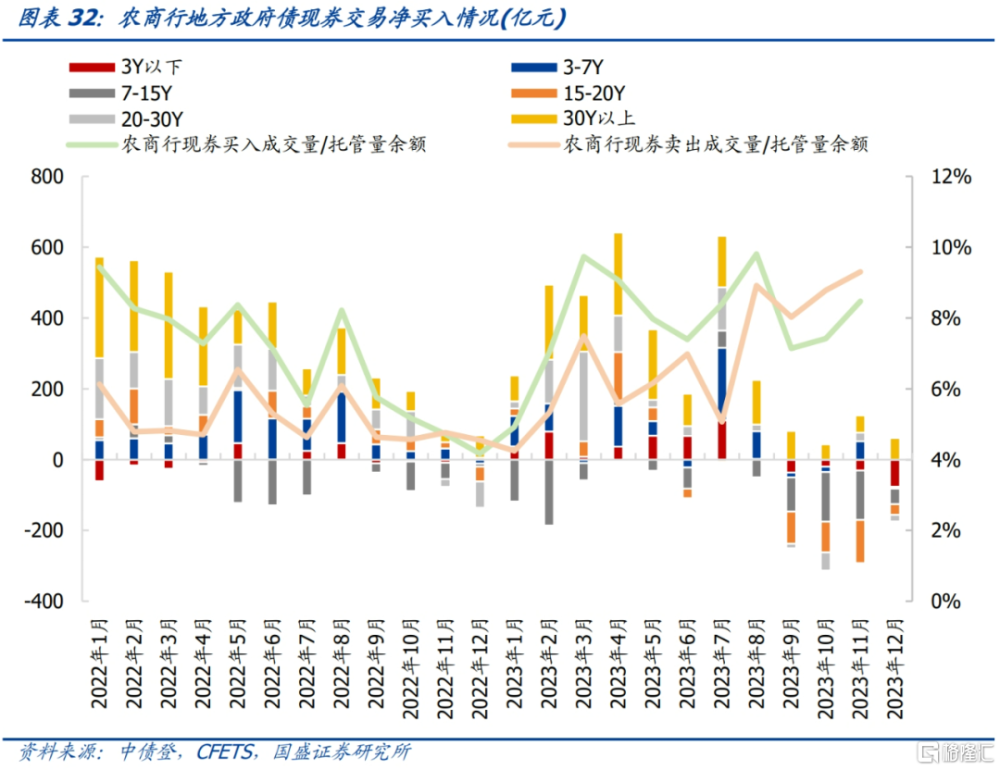

農商行偏好买入中長期限地方債,中短期限地方債买賣較爲頻繁,且买賣交易較城商行活躍。從現券交易淨买入數據看,農商行大部分階段爲淨买入,且偏好买入20-30Y、30Y以上的中長期限地方債;而3Y以下、7-15Y地方債买賣交易較爲頻繁,說明農商行可能傾向於持有中長期限地方債,而以中短期限地方債滿足交易需求。2021年2月末的托管數據顯示,農村金融機構持有的地方債佔商業銀行持有地方債的6%,以此比例估算農商行的地方債托管量,2023年3月以來,現券买賣交易量比托管量余額維持在8%左右,高於城商行。

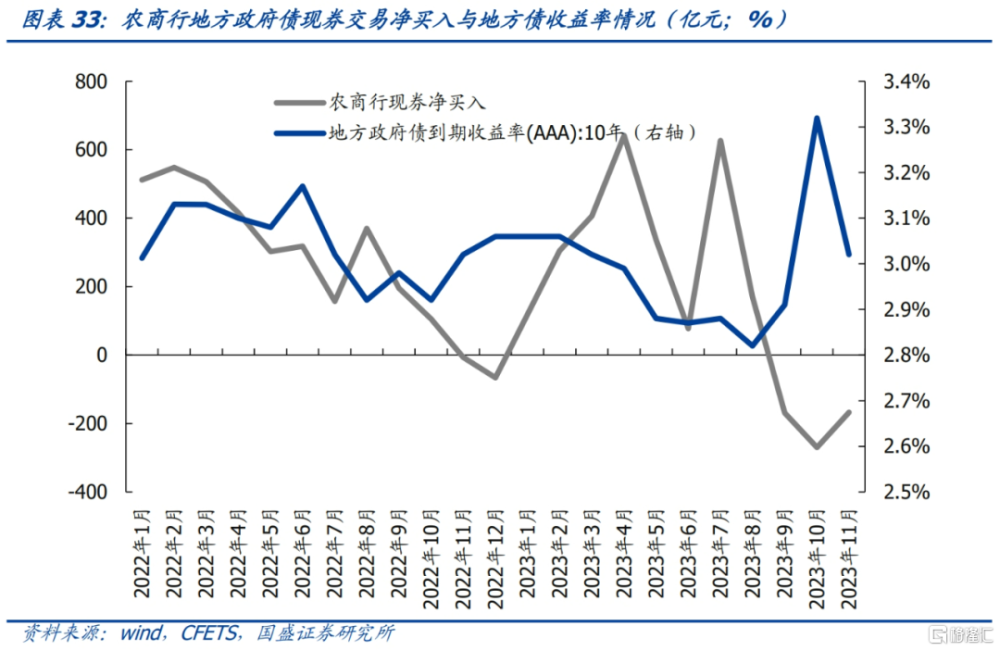

對比農商行現券淨买入與10年期地方債收益率,2022年7月以後,兩者大致呈現出負相關關系,即農商行傾向於在收益率上行時賣出地方債。結合農商行2022年9月以後加大了地方債現券的賣出操作,可推測農商行加強了地方債的交易行爲。

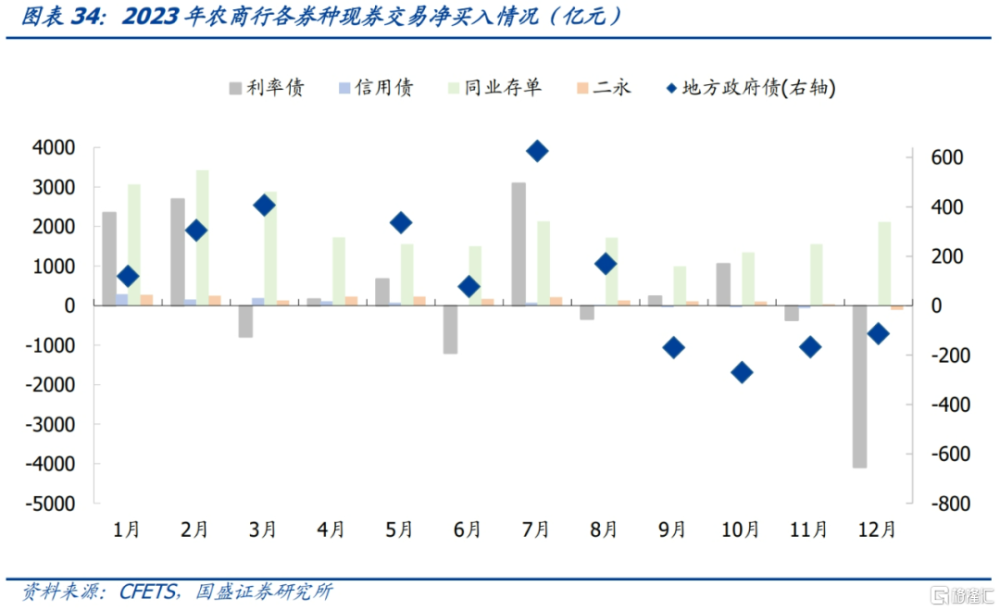

“大行放貸,小行买債”下,2023年農商行主要參與利率債和同業存單,地方債交易較活躍。全年同業存單維持增持,全年增持24007億元;利率債淨买入波動較大,地方債與利率債的买賣節奏基本一致。大行信貸資源佔據優勢,在信貸投放壓力下,大行的資金運用更多用於信貸投放,小銀行則更多轉向債券投資。2023年一季度信貸投放壓力下,農村金融機構大幅增持存單和利率債,推動債市走強,1-2月累計淨增持利率債5040億元。3月國債利率下行農商行止盈操作淨減持利率債790億元。隨後二季度利率債小幅增持並在6月進行止盈;7月繼續大幅增配;9-11月利率處於震蕩階段,隨着12月資金面顯著改善後利率下行,農商行止盈操作利率債大幅淨減4092億元,體現出農商行對利率債具有較強的交易屬性。

3.2 保險機構

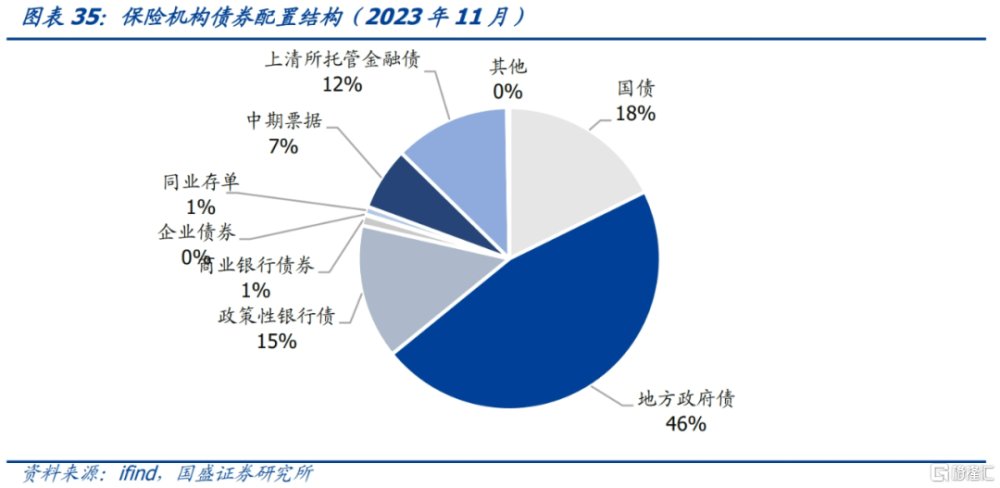

保險機構債券配置結構中地方政府債佔比最大,信用債持有佔比高於銀行。保險機構負債端較爲穩定,但資金成本具有剛性特徵,長久期債券能夠滿足保險機構的資產配置需求。保險機構持債以利率債爲主,佔比79%,信用債佔比21%。利率債中,國債、地方政府債與政策性銀行債佔比分別爲18%、46%與15%;信用債中,上清所托管金融債券、中期票據佔比較高,分別爲12%與7%。

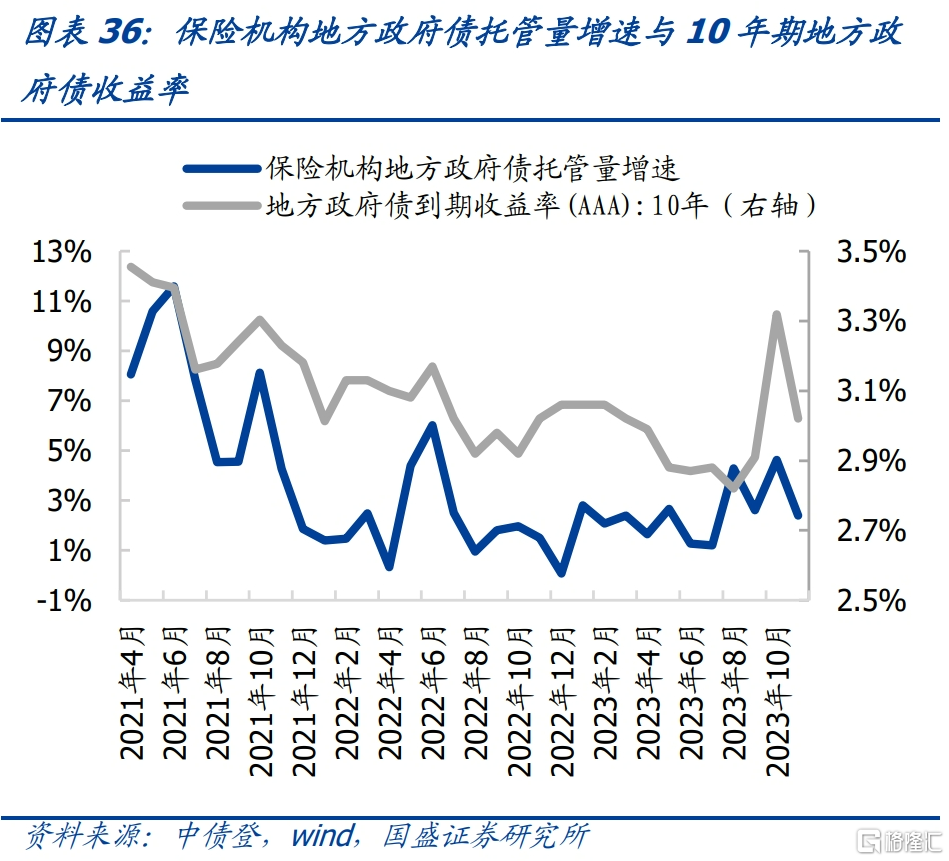

保險機構對於地方政府債配置型特點較爲明顯。投資增速與地方債收益率大致呈正相關。2021年4月至今,保險機構地方政府債托管量增速與10年期地方政府債收益率與10年期國債收益率均有大致的正相關關系。債券收益率下降往往伴隨着保險公司降低債券資產配置增速,顯示保險公司投資債券以配置型策略爲主,對債券資產的配置並非隨着債市行情變化而追漲殺跌;當利率上升,債市下跌時,票息收入則較爲容易的覆蓋資金成本,此時雖然債市下跌,但保險公司往往會加大債券資產配置。這顯示保險公司是債市的穩定器,而非波動加大的助推者。

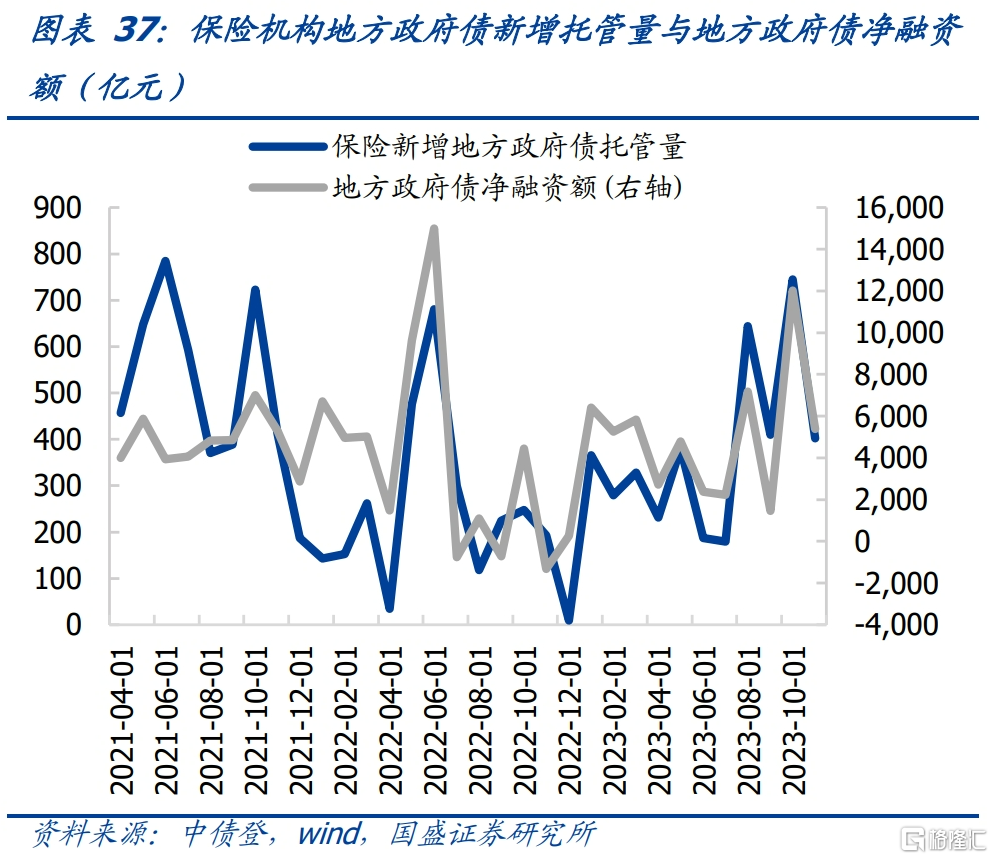

從新增持有量與地方政府債淨融資的關系看,保險機構成爲越來越重要的地方債承接機構。此外,2022年4月以來,保險機構的地方債新增托管量跟隨地方債淨融資額變化較爲明顯,隨着地方政府債發行量的上升,保險機構也相應加大配置力度,說明保險機構也成爲越來越重要的地方債承接機構。

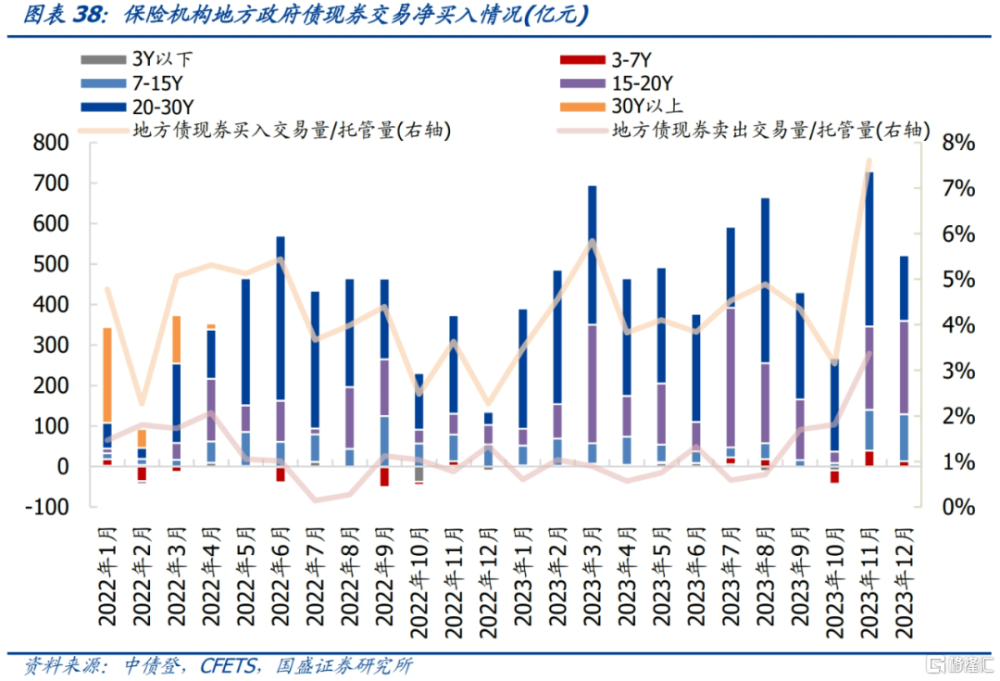

保險機構交易活躍度較低,偏好持有中長期限地方政府債。保險機構在銀行間市場基本爲地方債的买入方,從期限來看,現券淨买入中15-20Y、20-30Y佔比高。此外,保險機構交易對地方政府債活躍度較低,現券买入交易量/托管量大部分維持在5%左右,賣出交易量/托管量大部分小於2%,進一步說明保險機構爲地方政府債的配置型投資者,傾向於持有獲得票息而非高頻交易。

3.3 證券自營

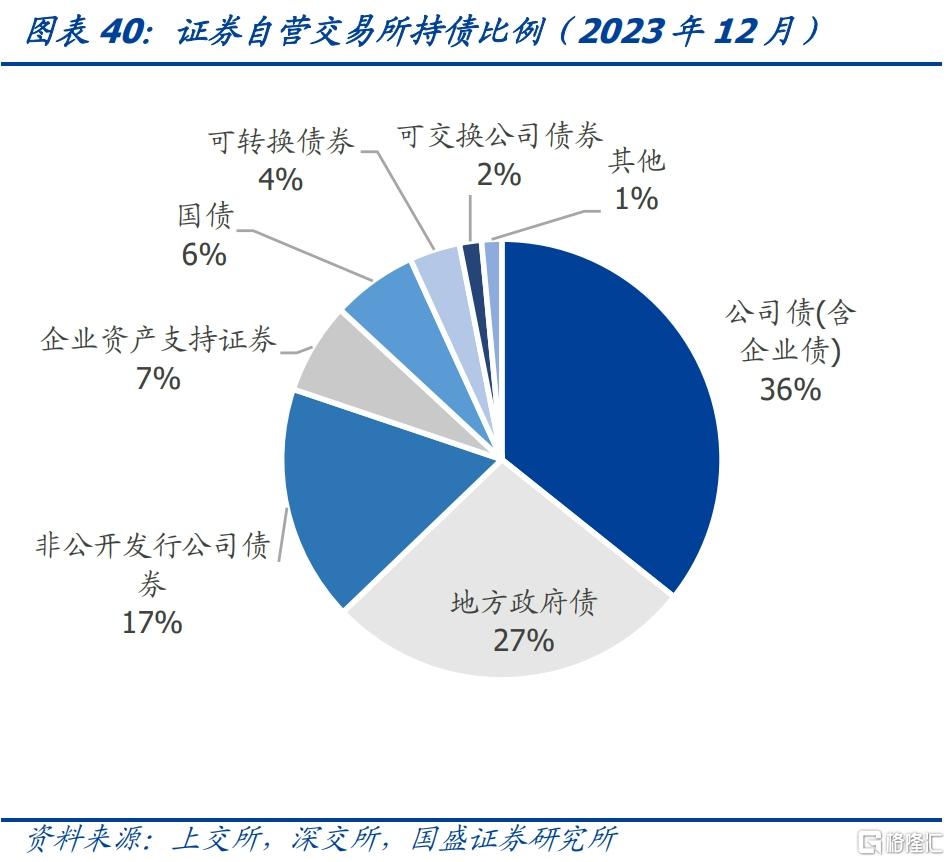

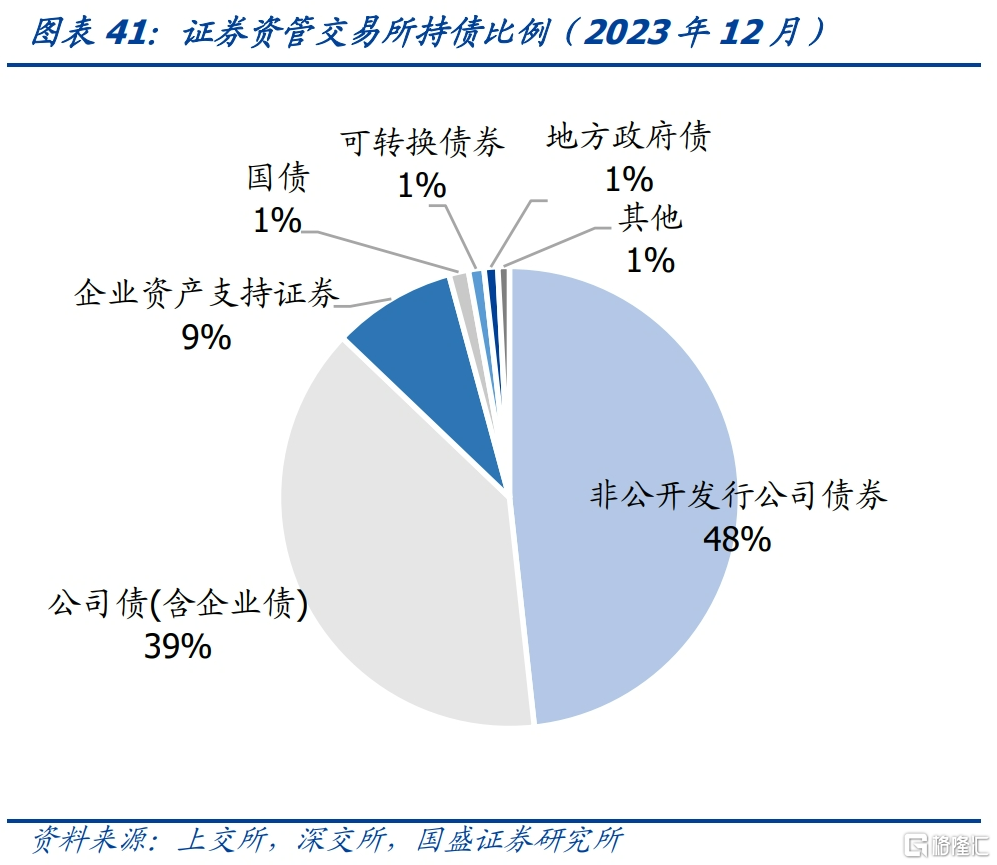

證券機構包括證券資管與證券自營兩部分,持有地方政府債的主要爲證券自營。從銀行間市場看,中債登公布的主要券種持有人結構數據中,證券資管類產品歸屬於“非法人產品”,無法獲得細分數據;“證券公司”統計的口徑爲自有資本。但從交易所市場看,證券自營持債結構中地方政府債佔比27%,證券資管持債結構中地方政府債佔比僅爲1%,因此我們判斷持有地方政府債的主要爲證券自營。

證券自營對利率債和信用債配置較爲均衡,對流動性較好的利率債有一定需求,近年持有的利率債中地方政府債佔比上升。證券自營負債端較爲穩定,投資操作上限制較少,但考核壓力較大,這導致證券自營債券配置具有如下特徵:利率債和信用債配置較爲均衡,2023年11月銀行間市場持有比例分別爲55%和45%;較少的投資約束意味着證券自營可以高槓杆運作,同時可以積極參與波段交易博取收益,因此證券自營對流動性較好的利率債也有一定需求,近年證券公司持有的地方政府債佔比上升,或與地方債流動性逐步提升有關。

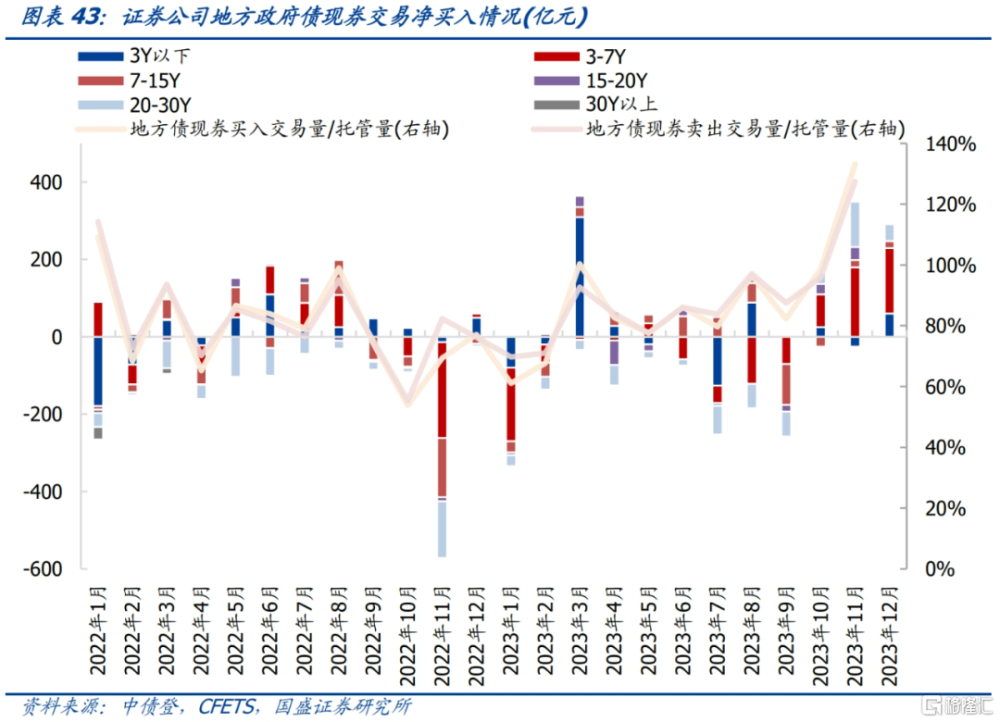

證券自營對地方政府債交易活躍,表現出較明顯的交易盤屬性。從現券交易情況來看,證券自營买入與賣出交易均較爲活躍,月度現券买入量與賣出量比地方債托管量均超50%,2023年11月達130%左右,從期限分布看,證券自營偏好交易3Y以下、3-7Y的中短期地方債。

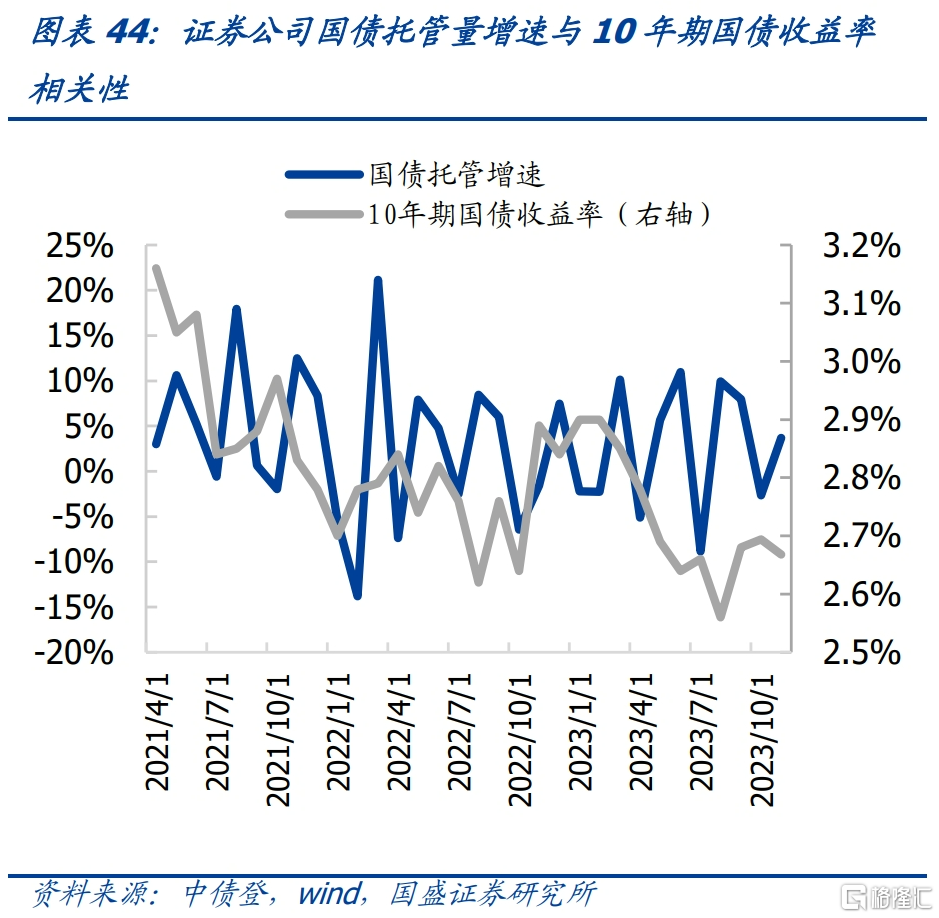

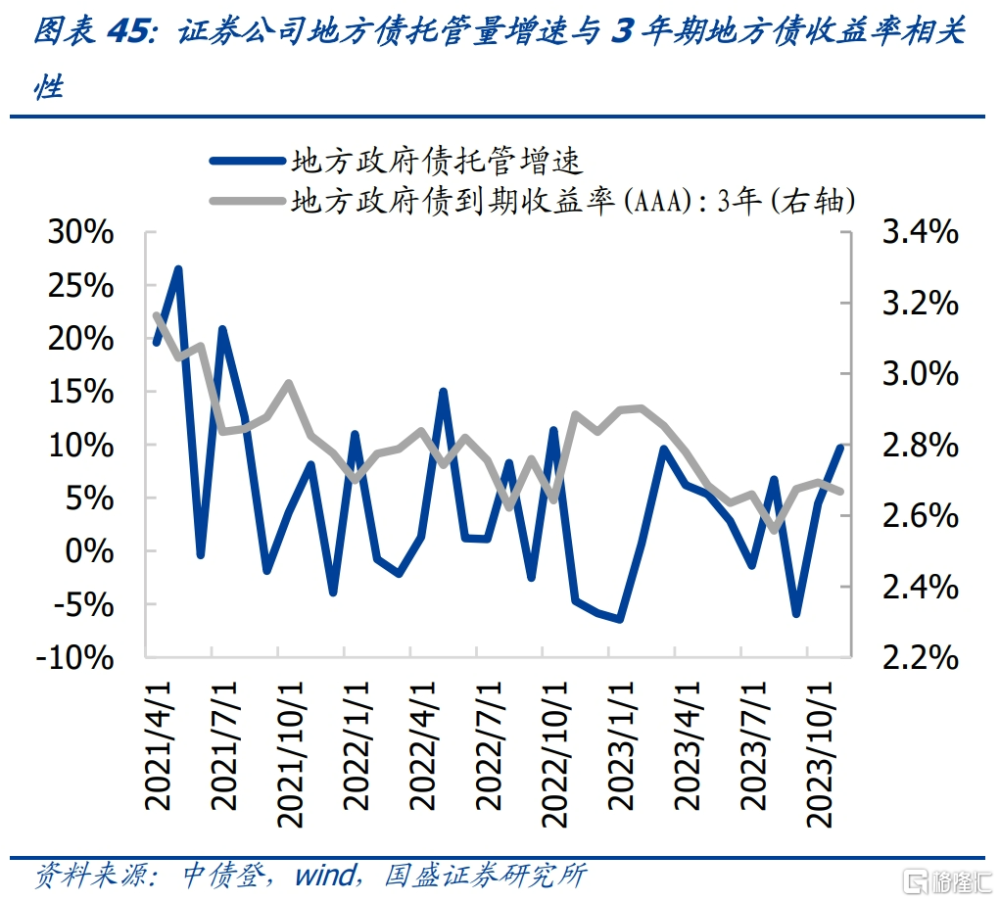

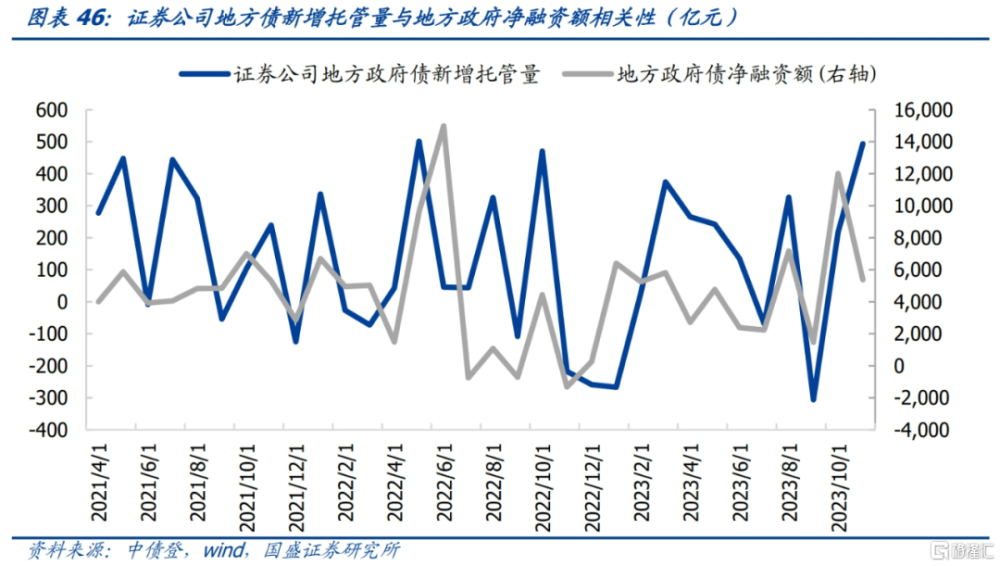

證券自營的利率債配置受利率驅動。證券自營的國債托管量增速與10年期國債收益率、地方債托管量增速與3年期地方債收益率均表現出一定的負相關性,即傾向於在收益率上行時、或在收益率上行之前就已賣出相應債券。證券自營的地方債新增托管量與地方債的淨融資也呈現出一定相關性,但不如商業銀行和保險機構所呈現出的強跟隨特性,說明證券自營配置地方債仍主要考慮流動性與收益率因素。

3.4 廣義基金

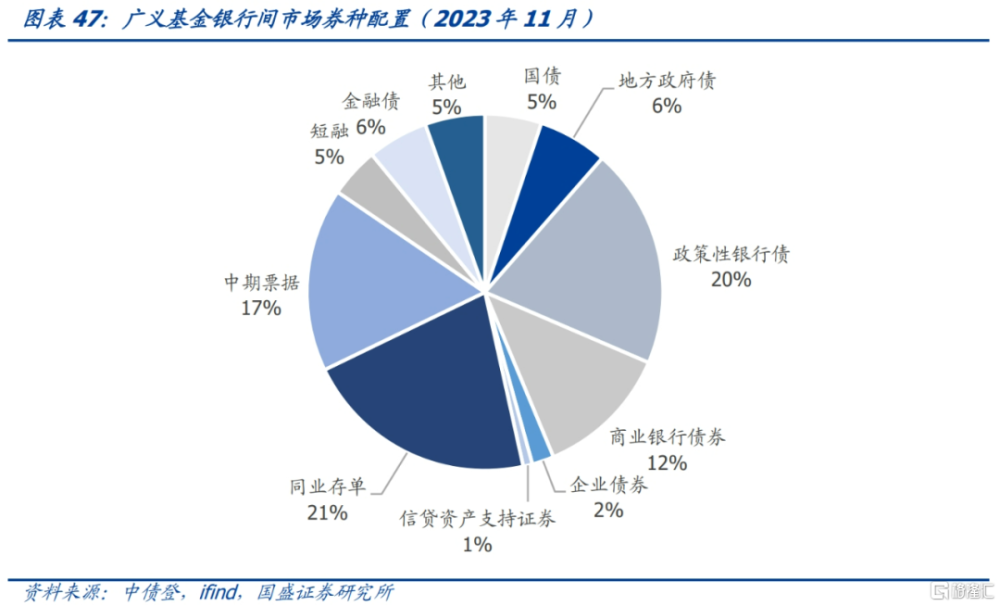

廣義基金是地方政府債持倉規模僅次於商業銀行的機構投資者。廣義基金涵蓋的範圍較爲廣泛,主要包括公募基金、券商資管、銀行理財、信托計劃等,在中債登公布的持有者結構中,統一歸屬於“非法人產品”口徑下,總體來看,廣義基金持債以信用債爲主,地方政府債在廣義基金中佔比不高,約爲6%。

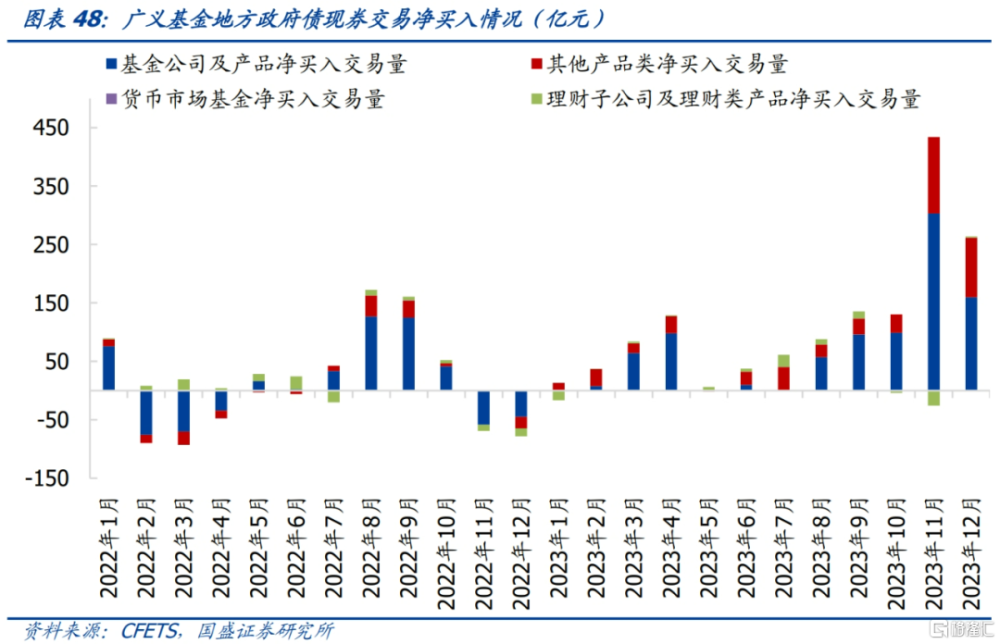

從中國外匯交易中心公布的現券交易數據看,基金公司及產品、其他產品類對地方政府債交易較爲活躍,且大多以买入爲主,貨幣市場基金和銀行理財交易量較少;其中,基金公司及產品主要包括基金公司、基金公司的資管公司、私募基金等,其他產品類主要包括證券資管、信托產品、企業年金、社保基金等。

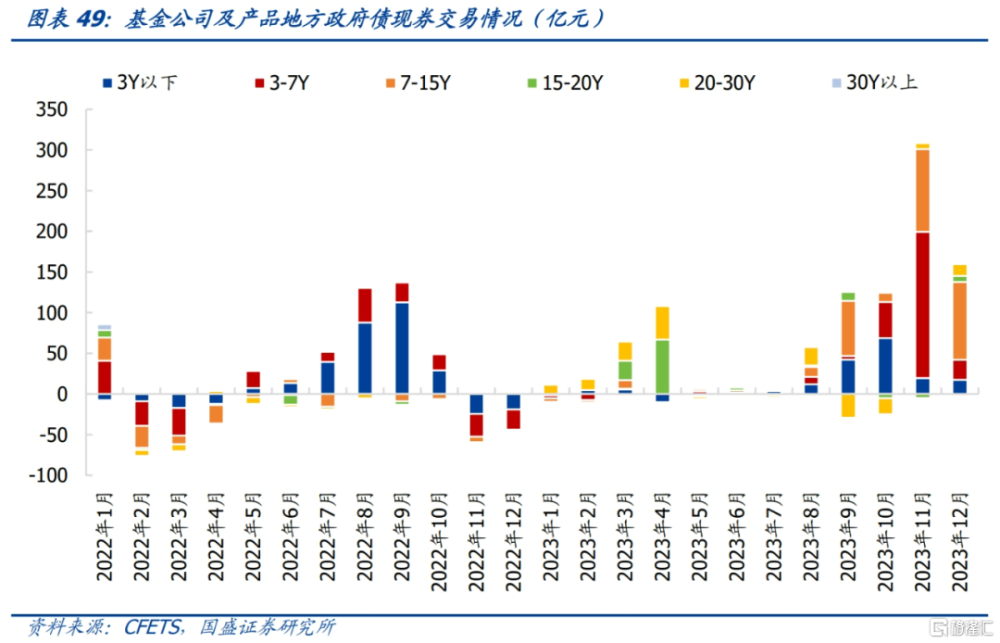

廣義基金涉及到的產品廣泛,不同的產品資產配置結構差異性較大,但總體來看,廣義基金偏好交易3Y以下、3-7Y、7-15Y的中短期地方政府債,2023年11月大幅增配3-7Y、7-15Y地方債。

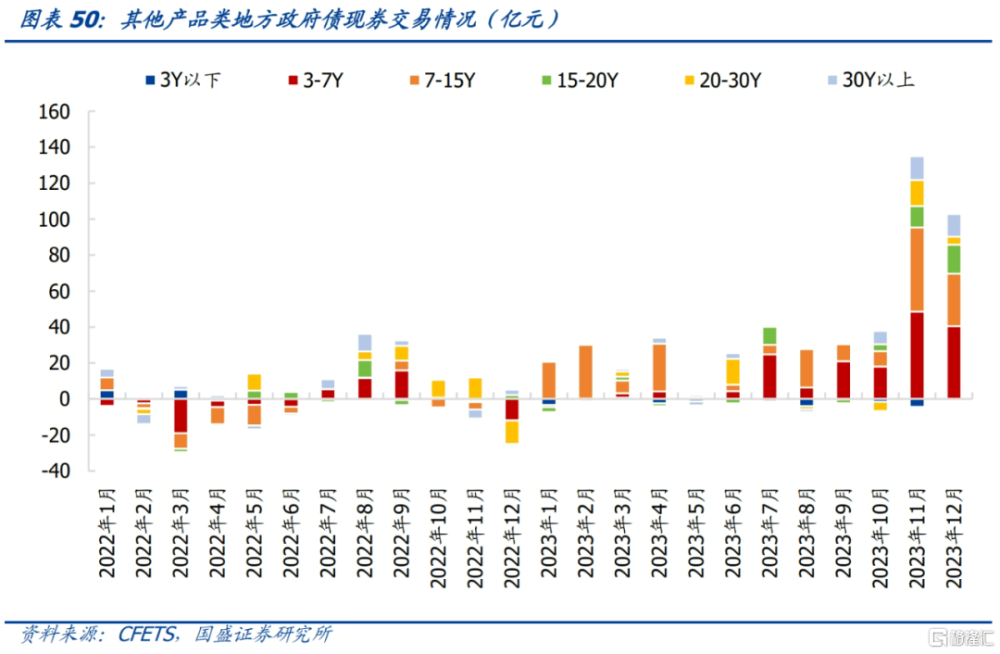

其他產品類偏好买入期限爲3-7Y、7-15Y的地方政府債,且由於其他產品類包含企業年金、社保基金、養老基金等對穩定性要求較高的產品,因此呈現出配置盤屬性,對地方債的淨买入大多爲正。

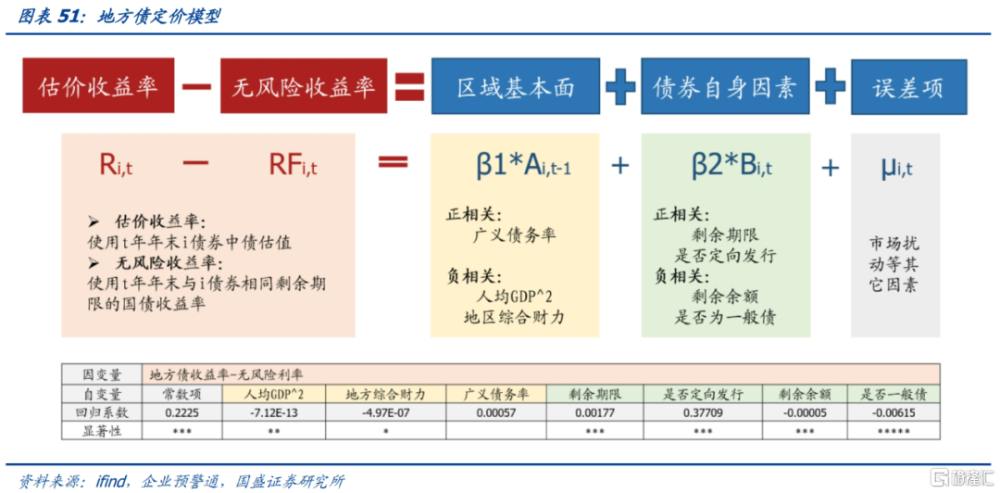

4、地方債定價模型和策略

地方債收益率主要由無風險利率、區域基本面因素、以及債券自身因素決定。我們選取了人均GDP^2、地區綜合財力、以及廣義債務率作爲衡量區域基本面的自變量,因爲經濟數據的公布具有滯後性,所以在時間上使用前一年數據;此外,我們選取了剩余期限、是否定向發行、剩余余額、是否爲一般債作爲衡量債券自身因素的自變量;隨後我們對2018年以來地方債收益率與無風險收益率之間的利差進行了回歸,數據爲年度數據,進行了縮尾處理,並且控制了時間和地區固定效應。從結果看,回歸方程R^2高達0.78,F值和大部分自變量t值都顯著,模型的擬合效果較好。此外VIF值均不超過10,可認爲無多重共线性問題。

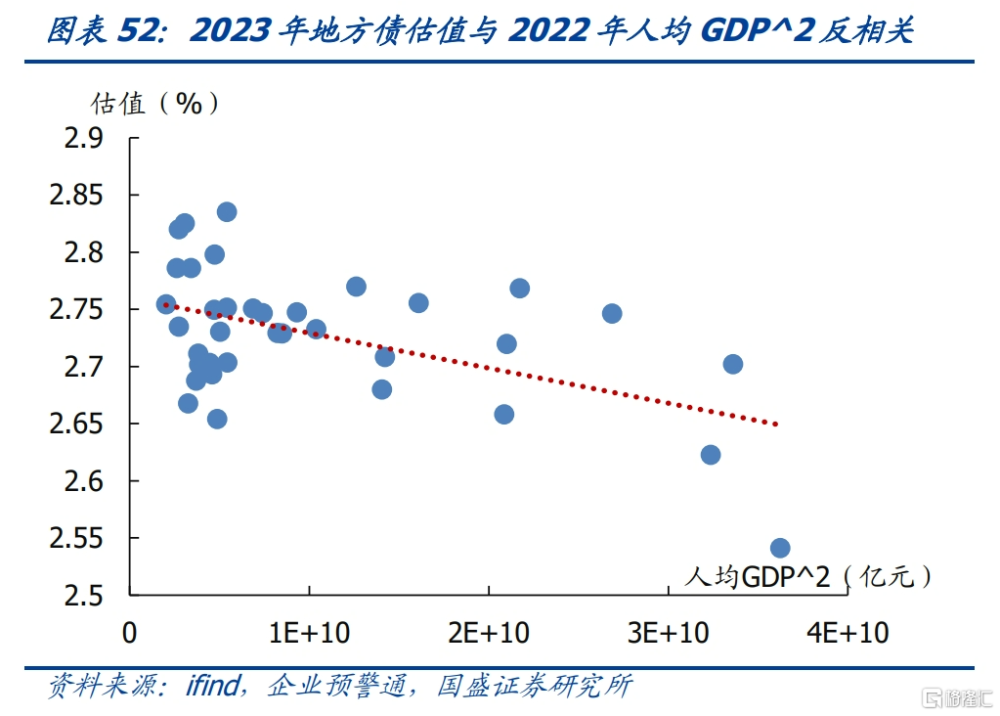

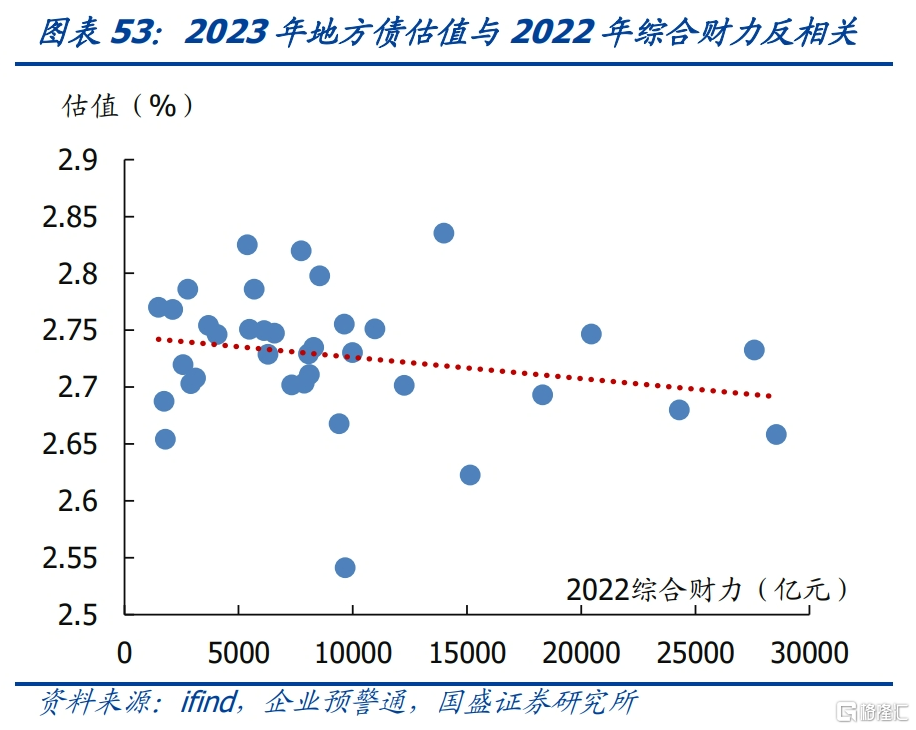

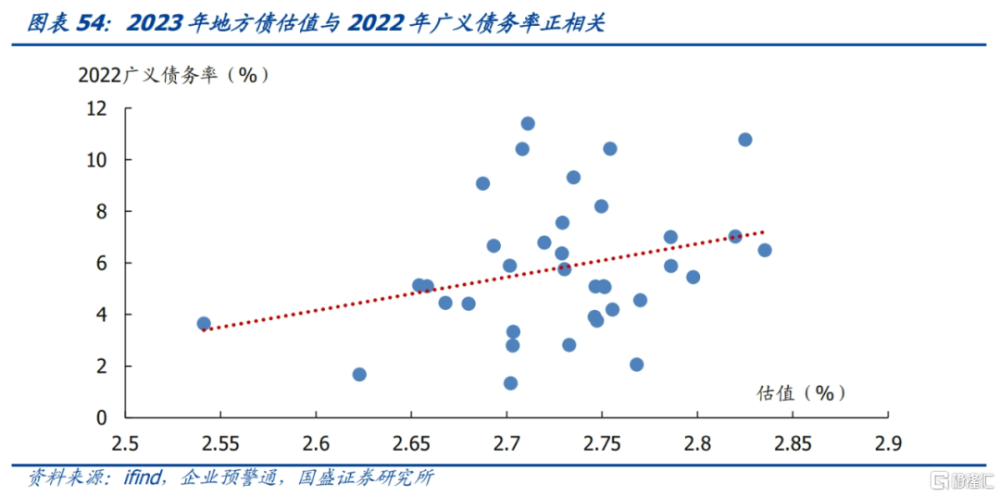

區域基本面因素方面,地方債收益率與人均GDP、綜合財力呈反相關,與廣義債務率正相關,這可能是因爲地區經濟財政實力越強、債務負擔越輕,市場給予該地區地方債的風險溢價就越低。根據回歸結果,人均GDP^2、地方綜合財力變量前系數皆爲負,而廣義債務率變量的系數爲正,這與2023年地方債估值與各變量之間的散點圖結果相互印證。從顯著性上看,廣義債務率變量對地方債收益率與無風險利率間的利差並不十分顯著,可能地方債定價更依賴地區人均GDP和綜合財力因素。

債券自身因素方面,剩余期限長、定向發行的地方債估值更高,剩余余額多、爲一般債的估值更低。根據回歸結果,剩余期限、是否定向發行虛擬變量的系數均爲正,而剩余余額、是否爲一般債虛擬變量的系數均爲負,且四個變量均在1%的顯著性水平下顯著。具體來看,剩余期限與收益率正相關符合收益率期限結構規律;剩余余額與收益率負相關可能是因爲余額較多的債券流動性會更好,流動性溢價較低;一般債估值更低,也與當前專項債整體估值更高的現狀相符。

基於回歸模型,我們首先使用2022年經濟財政數據得到了截至2023年12月31日所有區域存量地方債的模型利差(地方債收益率-無風險利率,下同),作爲氣泡圖的橫軸;然後使用2023年12月31日的實際利差作爲氣泡圖的縱軸。全國地方債平均利差的實際平均值爲25.6%,理論平均值爲26%,我們以當前地方債利差的實際和模型理論平均值劃分象限,得到氣泡圖,其中氣泡大小反映各地區存量政府債規模。

根據模型結果,可重點關注內蒙古、貴州、雲南、黑龍江、遼寧、吉林區域的地方債。首先,氣泡圖中45°线上方區域當前實際利差高於理論利差,即價格被低估,更有投資潛力;其次,第一象限爲實際利差和模型理論利差雙高區域,利息回報更豐厚,因此,我們認爲第一象限位於45°线上方的區域可重點關注,其中,2023年換手率在40%以上的內蒙古、貴州、雲南區域地方債可優先關注,換手率在30%左右的黑龍江、遼寧、吉林區域地方債同樣也可重點關注。

風險提示

地方政府債發行衝擊風險:可能發行超過或低於預期

利率風險:市場利率出現較大波動從而影響地方債收益率

統計風險:數據統計不完全

注:本文節選自國盛證券研究所於2024年01月25日發布的研報《如何投資地方政府債?》,證券分析師:

楊業偉 S0680520050001

yangyewei@gszq.com

趙增輝 S0680522070005

zhaozenghui@gszq.com

標題:如何投資地方政府債?

地址:https://www.iknowplus.com/post/75518.html