全球比較框架下,再談日股優勢

核心觀點

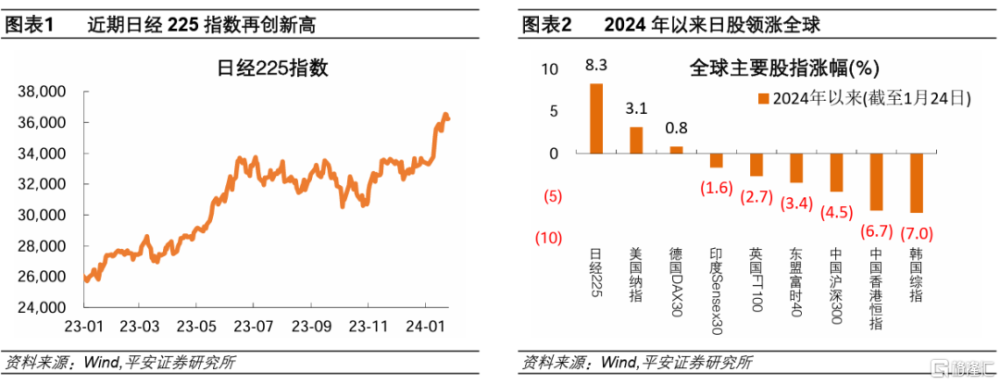

2024年开年,日經225指數再創新高,曾於1月22日收於36547點,僅較歷史最高點低6.1%,在全球主要股指中再次“一枝獨秀”。日股優異表現也點燃了境內投資者熱情,日經225指數ETF受熱捧。

日股爲何再度受捧?回顧2023年二季度,日股曾一度領漲全球。我們提出四因素框架——全球風險偏好、日元融資成本、基本面(宏觀與微觀)、以及上市公司估值提升空間。近一段時間,從四個角度均能觀察到,日股對全球投資者的吸引力進一步增強:一是,美國降息預期升溫,全球風險偏好受到提振。二是,日銀放鴿、日元走貶,外資融資成本下降。2023年下半年,日元匯率整體走貶,外資對日本國內權益證券的买入規模創新高。三是,日本經濟正在“擺脫通縮”,企業盈利前景樂觀。2022年和2023年,日經225指數淨資產收益率上升。“漲價”被消費者逐漸接受,對擁有較強議價能力的大型上市公司而言,可以轉化爲企業利潤率的提升。四是,日本資本市場改革加速,“日特估”想象空間更廣。2023年,日本股市回購金額創歷史新高、較2017年翻一倍。日經225指數平均市淨率(PB)大幅提升,成分股中PB小於1的企業佔比顯著下降。2023年日本企業交叉持股比例創下新低,公司治理改革提速。近期日本交易所通過“點名”督促企業制定資本增效計劃,受到市場肯定。

日股是否還有上漲空間?先談風險。在四因素框架中,相對不確定的是日銀轉向與日元升值風險。此外,技術指標顯示日股短期存在“超买”和回調風險。再談機遇。多數因素有望維持樂觀:第一,風險偏好方面,2024年美國經濟“軟着陸”和美聯儲適當降息仍是基准預期,風險偏好或將維持較高水平。第二,基本面方面,日本通脹復歸的積極影響有望延續。同樣是略高於2%的通脹水平,相比美歐,日本通脹復歸,對於其擺脫長期通縮、改善經濟和市場預期而言,更有積極意義。第三,估值方面,經過大半年的觀察,能夠看到日本資本市場改革的速度和決心。估值提升計劃可能具有“自我實現”效應,即投資者在估值提升預期下买入日股、推升股價,企業PB自然上升,並夯實企業提升估值的動力。以美股爲參照,日股估值上升空間是廣闊的。

總結而言,日股在“全球比較”中又一次脫穎而出,並非偶然。相較2023年二季度,當下海外流動性環境更佳,日本經濟“擺脫通縮”的概率上升,日本資本市場改革也由起步觀察階段進入到加速落地階段。雖然,短期“超买”風險以及日銀潛在轉向的衝擊,可能打亂日股上漲勢頭;但在階段調整後,日股可能仍將具備中長期配置價值。

風險提示:日本銀行政策轉向超預期,日股“超买”風險增大,海外經濟金融爆發危機等。

2023年,日經225指全年上漲28.2%。2024年开年,日經225指數再創新高,曾於1月22日收於36547點,刷新1990年以來新高,僅較歷史最高點低6.1%。在全球主要股指中,日股再次“一枝獨秀”。2024年以來截至1月24日,日經225指數累漲8.3%,顯著跑贏納指(3.1%)、德國DAX指數(0.8%)和印度Sensex30指數(-1.6%)等。值得一提的是,日股優異表現也點燃了境內投資者熱情,日經225指數ETF受熱捧。截至1月23日,華夏野村日經225ETF溢價率已高達21%;截至1月24日,華夏基金已連續第六個交易日發布日經ETF溢價風險提示及臨時停牌公告。

日股爲何再度受捧?

回顧2023年二季度,日股曾一度領漲全球。我們在報告《日本股市爲何領漲:基於全球比較的邏輯》中指出,外資在日本股市交易量中佔比過半,所以想要理解日股表現,就需要思考外資在“全球比較”下的投資行爲。具體來看,我們提出四因素框架——全球風險偏好、日元融資成本、基本面(宏觀與微觀)、以及上市公司估值提升空間。

近一段時間,從四個角度均能觀察到,日股對全球投資者的吸引力進一步增強:

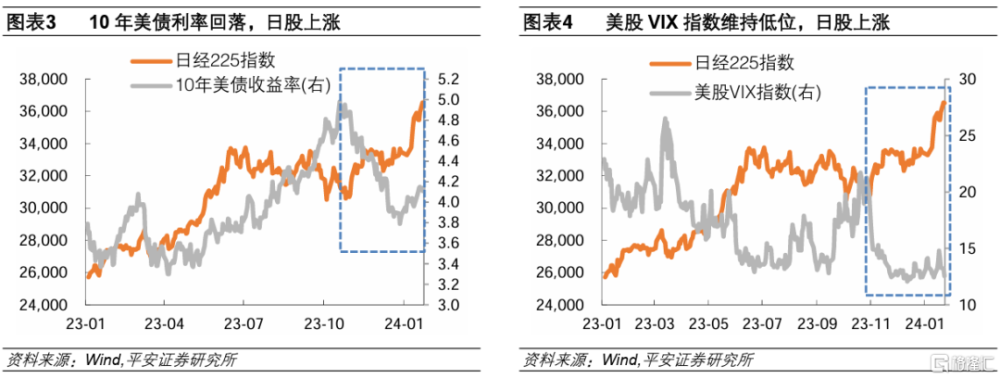

一是,美國降息預期升溫,全球風險偏好受到提振。2023年11月以來,美聯儲在11月和12月兩次議息會議上相繼確認利率“達峰”,且釋放降息信號,海外流動性喜迎拐點,風險偏好明顯上升,爲日股上漲創造了良好環境。11月以來,10年美債收益率自5%高點大幅回落至4%左右;12月以來,美股VIX指數保持在13左右的低位,顯示市場風險偏好樂觀。除了降息預期外,美國經濟“軟着陸”預期也較爲高漲。尤其是,2024年1月7日,據美國路透社報道,美國國會兩黨達成財政支出協議,這不僅避免了政府“停擺”,也暗示新財年預算有望保持力度,令美國經濟前景更爲樂觀。

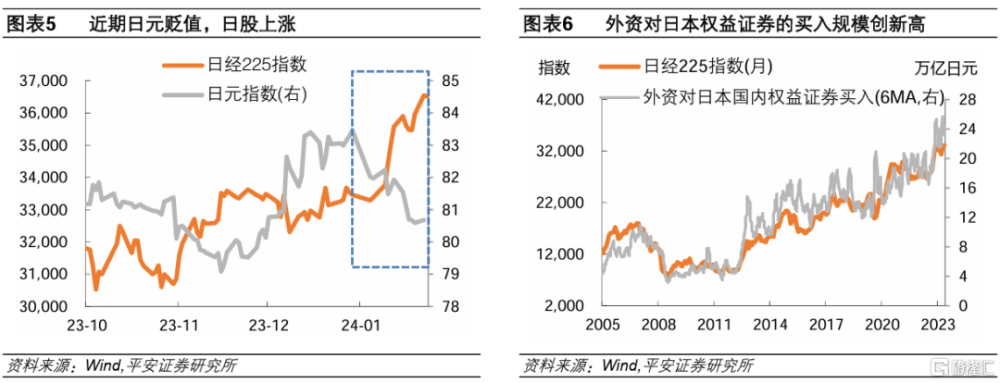

二是,日銀放鴿、日元走貶,外資融資成本下降。日本銀行在2023年12月19日的會議上意外“放鴿”,市場對於日銀貨幣政策轉向的預期階段落空。在此背景下,日元走貶,日元指數自該次會議以來截至1月19日下跌了3%,美元兌日元匯率由143以下回升至148以上。日元走貶意味着外資融資成本下降,往往能夠吸引外資流入並提振日股。事實上,在2023年下半年,日元匯率整體呈現貶值走勢,基本處於1980年代以來最弱勢的水平。在此期間,外資對日本國內權益證券的买入規模進一步擴大,創下2005年有數據以來新高,並驅動日本股市上漲。

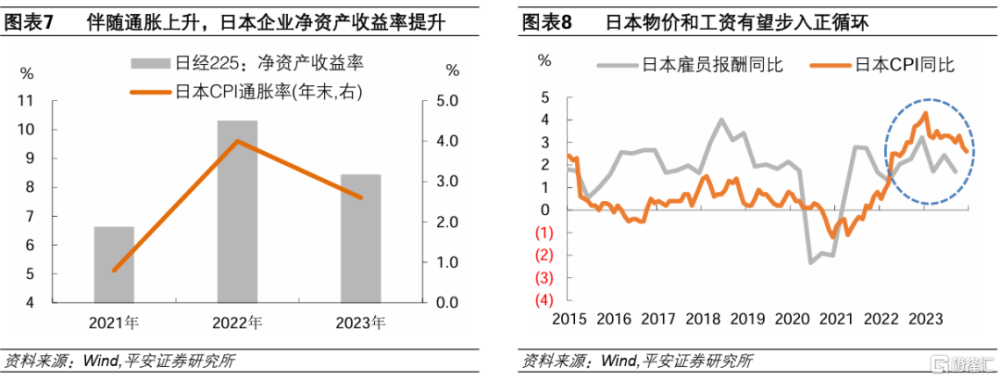

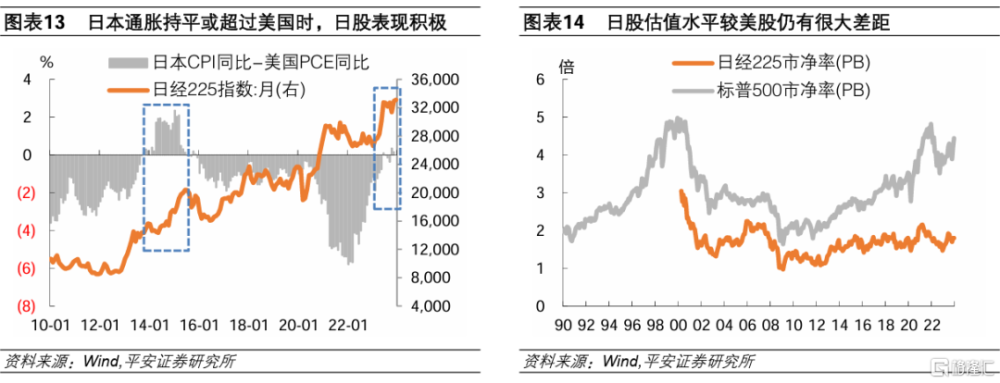

三是,日本經濟正在“擺脫通縮”,日本企業盈利前景樂觀。自2022年二季度以來,日本CPI通脹率在近兩年時間裏高於2%,“通脹復歸”對日本企業和消費者行爲的積極影響逐步顯現。據萬得數據,2022年和2023年,日經225指數淨資產收益率均顯著高於2021年,這與通脹的上升不無關系。據日經中文網,在東證prime板塊(主要是大型企業)上市的約1020家企業(不包含母子上市的子公司),截至2024年3月底結算的(預計)純利潤連續3年創歷史新高。企業盈利增長正是“通脹復歸”的良性結果:一方面,通脹復歸令日本名義薪資加快增長,企業面臨良好的需求環境;另一方面,“漲價”被消費者逐漸接受,對擁有較強議價能力的大型上市公司而言,這可以轉化爲企業利潤率的提升。總之,日本經濟“擺脫通緊”帶來了增長期待,企業盈利預期樂觀,成爲日股上漲的重要動力。

四是,日本資本市場改革加速,“日特估”想象空間更廣。

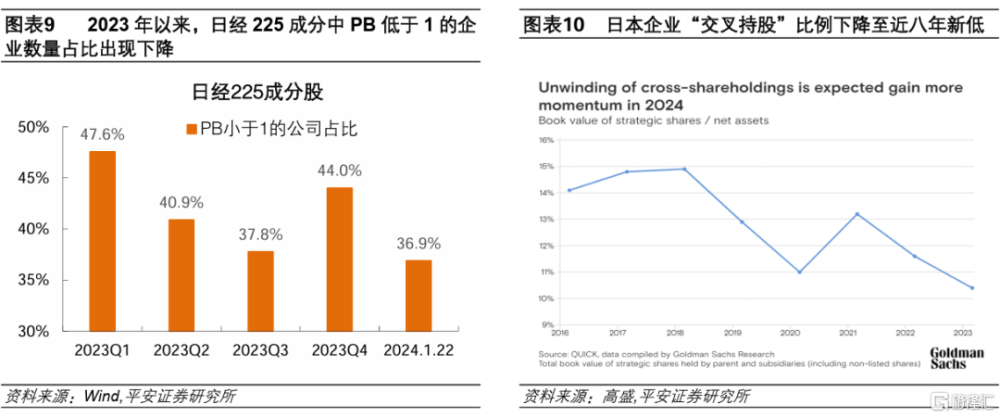

首先,2023年日本交易所啓動估值提升改革,取得初步成效。2023年3月,東證交易所(TSE)提出指導方案,督促市淨率(PB)長期低於1的企業通過回購、增發等手段提升估值。這一舉措已頗有成效:據日興證券數據,2023年日本股市回購金額達到9.4萬億日元,創歷史新高、較2017年翻一倍;據萬得數據,自2023年3月末至2024年1月22日,日經225指數平均PB提升了20%至1.96,成分股中PB小於1的企業佔比由47.6%下降至36.9%。

其次,2023年日本企業交叉持股比例創新低,公司治理改革提速。2012年以來,安倍政府就提出強化公司治理的目標,以解決長期以來日本上市公司“交叉持股”、終身僱傭制、董事會獨立性欠缺、缺乏最終責任人和外部監督等公司治理問題。此後,日本政府分別在2015、2018和2021年頒布和修訂《公司治理准則》,持續推動公司治理改革。2023年,在TSE督促提升企業估值的背景下,公司治理改革進一步提速。據高盛統計,截至2023年11月,日本企業股票“交叉持股”比例(由母公司或子公司持有的淨資產账目價值佔比)已回落至近八年來的低點。

最後,近期日本交易所通過“點名”督促企業制定資本增效計劃,這一舉措受到市場肯定。2024年1月15日,TSE的母公司日本交易所集團(JPX),公布了首批自愿披露提高資本效率計劃的公司名單,並計劃未來每月公布一次。據英國《金融時報》解讀,目前有五分之三的日本上市企業尚未按TSE要求出台資本效率提升計劃,對未上榜企業來說,上述舉措是一種“點名羞辱”(naming and shaming),迫使這些企業加快出台符合TSE規定且可以落地的資本增效計劃。

屢創新高後,日股是否還有上漲空間?

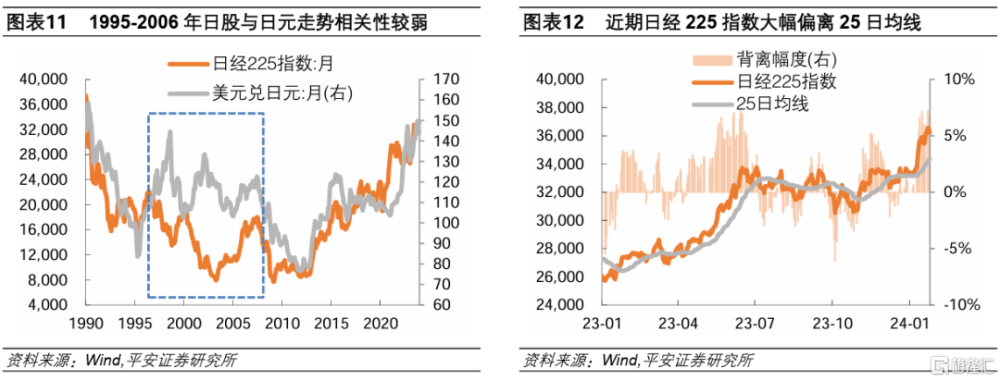

先談風險。首先,在四因素框架中,相對不確定的是日銀轉向與日元升值風險。日銀在1月23日最新利率決議中,對經濟增長和通脹前景較爲樂觀,提到日本“擺脫通縮”的概率上升,爲貨幣政策正常化鋪墊(參考報告《“擺脫通縮”之路——日銀2024年1月會議簡評》)。展望2024年,伴隨日銀酝釀轉向,加上美歐降息周期的开啓,日元匯率具備回升空間。不過,植田行長也提到,“即使負利率結束,寬松的政策環境依然會持續”,暗示日銀轉向的步伐會保持謹慎,以盡量弱化對匯市、股市的衝擊。此外,日元匯率是日股的影響因素但可能不是決定性因素。從數據上看,2007年以來日股與日元走勢較爲同步,但1995-2006年間相關性較弱。

其次,除宏觀層面外,技術指標顯示日股短期存在“超买”和回調風險。據日經中文網,截至1月15日,通過將日經平均指數中上漲股票數量除以下跌股票數量計算得出的漲跌比率爲 135%,是自 2023 年 9 月下旬以來的最高水平,高於被認爲超买的標准120%;截至1月22日,日經225指數的25日移動均线與股指之間的背離爲7.2%,是2023年6月23日以來的最高水平。此外,對於國內投資者而言,日經225指數ETF的高溢價,也增添了投資風險。例如,1月24、25日,華夏野村日經225ETF連續大幅回調6.3%、8.1%。

再談機遇。在四因素框架下,多數因素有望維持樂觀。

第一,風險偏好方面,2024年美國經濟“軟着陸”和美聯儲適當降息仍是基准預期,多數非美央行也有望跟隨降息,海外流動性環境趨於改善,風險偏好或將維持較高水平。

第二,基本面方面,日本通脹復歸的積極影響有望延續。根據美歐日央行的最新預測,2024年美國PCE、歐元區HICP和日本CPI(剔除生鮮食品)通脹率有望分別回落至2.4%、2.7%和2.4%。參考2014-15年,日本通脹率也階段性持平甚至反超美國,日股表現良好。而且,同樣是略高於2%的通脹水平,美歐央行對於通脹的頑固性仍有所忌憚,高利率可能會持續更長時間;相較之下,日本通脹復歸,對於其擺脫長期通縮、改善經濟和市場預期而言更有積極意義,日本央行的通脹容忍度也可能相對更高。

第三,估值方面,TSE自2023年3月啓動改革以來,經過大半年的觀察,我們能夠看到日本資本市場改革的速度和決心。目前,市場更加憧憬TSE繼續加碼政策,包括督促企業提高公司董事會獨立代表等。而且,估值提升計劃可能具有“自我實現”效應,投資者在估值提升預期下买入日股、推升股價,企業PB自然上升,並夯實企業提升估值的動力,形成良性循環。此外,以美股爲參照,日股估值上升空間是廣闊的。截至2023年末,標普500指數的PB高達4.4倍,遠超日經225指數的1.8倍。

總結而言,2024年开年以來,日股在“全球比較”中又一次脫穎而出,並非偶然。相較2023年二季度,當下海外流動性環境更佳,日本經濟“擺脫通縮”的概率上升,日本資本市場改革也由起步觀察階段進入到加速落地階段,令日股配置價格更加凸顯。雖然,短期“超买”風險以及日銀潛在轉向的衝擊,可能打亂日股上漲勢頭;但在階段調整後,日股可能仍將具備中長期配置價值。

風險提示:日本銀行政策轉向超預期,日股“超买”風險增大,海外經濟金融爆發危機等。

注:本文來自平安首經團隊於2024年1月26日發布的《全球比較框架下,再談日股優勢》,證券分析師:鐘正生 投資咨詢資格編號:S1060520090001;範城愷 投資咨詢資格編號:S1060523010001

標題:全球比較框架下,再談日股優勢

地址:https://www.iknowplus.com/post/75516.html