660億飲料巨頭坐不住了

飲料行業容易造就富豪,這是衆所周知的。如果細分到能量飲料,也不例外。一罐紅牛,就成就了好幾個大富豪。

紅牛創始人許氏家族,常年位居泰國富豪榜前三;與許氏家族合作後,使紅牛走向歐洲的奧地利商人梅特舒茲,成了奧地利首富;將紅牛引進中國並賣到全國各地的泰籍華商嚴彬,財富也達千億。

在中國能量飲料市場,紅牛具有开創意義,並爲行業培育了消費者。

自泰國紅牛與中國紅牛的合作產生分歧後,二者的官司已經持續了多年且尚未結束。就在“紅牛系”亂了陣腳並陷入“拉鋸战”之時,來自深圳的東鵬特飲趁機快速崛起,並以“量更大價格低”的性價比之勢從紅牛手中搶走了不少市場,使國產品牌站了起來。

二十年前的東鵬飲料,還是一家連工資都發不出的小廠,而截至1月25日,總市值超660億元。其背後的廣東汕尾商人林木勤、林煜鵬父子,在2023年胡潤百富榜上,財富達435億元。

這一段造富故事與紅牛也有關系。在一定程度上也可以說,紅牛至少造就了四大富豪。

雖然中國紅牛的聲音漸弱,但泰國紅牛在想盡辦法重新布局中國市場。“紅牛系”的市場份額依然遠超東鵬特飲。競爭之下,依賴於東鵬特飲的東鵬飲料,开始“撒網式多元化”。

01、660億巨頭四處出擊

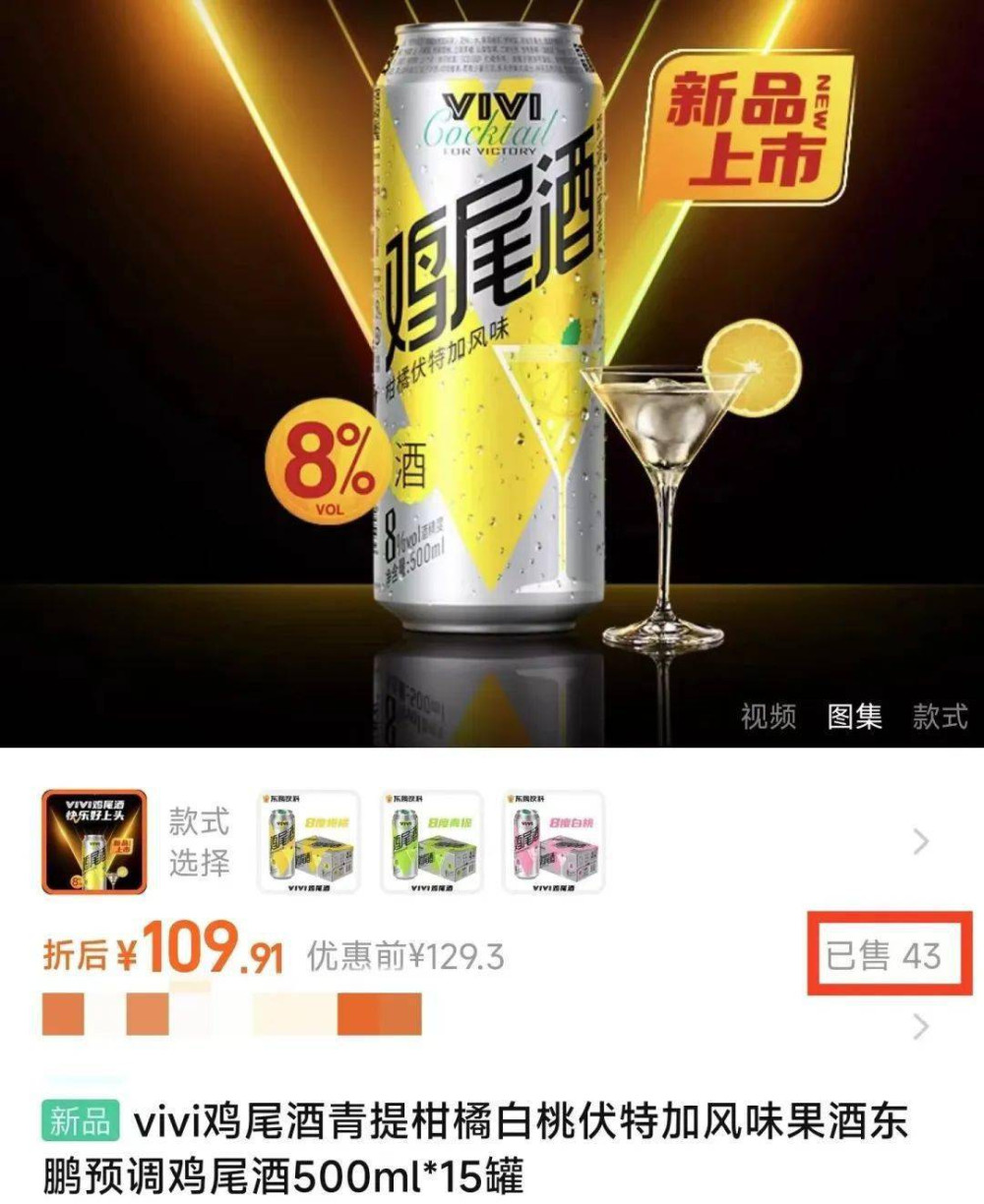

1月中旬,東鵬飲料跨界推出VIVI雞尾酒,酒精度8度,口味分爲柑橘、青提、白桃。

這一次,東鵬飲料又將手伸向了預調雞尾酒賽道。

預調雞尾酒市場的龍頭企業是百潤股份,其核心業務爲RIO牌預調雞尾酒。到2023年,百潤股份的預調雞尾酒有微醺系列、經典系列、清爽系列、強爽系列、輕享系列等,容量有275ml、330ml、500ml等不同規格。

與東鵬飲料的核心產品東鵬飲料一樣,VIVI雞尾酒走的也是性價比路线。

▲(截自東鵬飲料電商平台旗艦店)

東鵬飲料電商平台旗艦店顯示,VIVI雞尾酒每罐500ml,买4罐送2罐,價格爲47.9元,折合每罐約8元;箱裝15罐的價格爲129.3元,優惠後爲109.9元,折合每罐到手價爲7.3元。

相比之下,同爲8度的RIO強爽,在其電商平台旗艦店銷量最高的是330ml裝的產品,而升級的500ml罐,一箱8罐109元,優惠後103元,折合每罐到手價12.9元;线下商超零售價13.5元。

這幾年,飲料行業每個細分賽道都在卷,而且行業的馬太效應也愈發凸顯。雖然VIVI雞尾酒相比RIO強爽更具性價比,但作爲新品牌,並不容易被消費者很快就接受。

從1月15日宣布上市到1月23日,VIVI雞尾酒在東鵬飲料天貓旗艦店的銷售數據比較慘淡,4罐裝顯示已售12,15罐裝顯示已售43,且只有1條有效評論。

天貓旗艦店產品信息顯示,VIVI雞尾酒的生產廠商爲湖北奧瑞金飲料工業有限公司——背後是上市公司奧瑞金。除了供應包裝,奧瑞金還爲客戶提供灌裝OEM一體化綜合服務。也就是說,奧瑞金是VIVI雞尾酒的代工生產商。

VIVI雞尾酒只是東鵬飲料多元化的一步。在此之前,東鵬飲料已經推出多款多元化產品,被外界形容爲“撒網式多元化”。

2023年12月底,東鵬飲料跨界推出植物蛋白飲品——海島椰椰汁,24盒x250ml整箱裝原價52.9元,優惠後44.97元;24瓶x330ml整箱裝72.9元,優惠後61.9元。

這個細分賽道的龍頭是椰樹牌椰汁。與之相比,海島椰椰汁同樣走的是性價比路线。

更早之前,東鵬飲料還推出了電解質飲料補水啦,咖啡飲料東鵬大咖,茶類飲料陳皮特飲、烏龍上茶、檸檬茶,鮮榨果汁飲品生榨油柑汁,瓶裝水東鵬天然水等等。

多元化布局停不下來,東鵬飲料爲的是趕緊打造出第二曲线。

在2023年3月舉行的公司總結表彰大會上,東鵬飲料董事長、總裁林木勤以《砥礪奮進拼未來》爲題做了演講。他提到:“未來三年,我們必須培育發展出第二增長曲线。我們不能有躺平的心態。不學習,自身能力跟不上公司發展速度,就會被淘汰。”

02、紅牛被困,東鵬快跑

爲什么急着發展第二曲线?這還得從東鵬飲料的起家故事說起。

東鵬飲料的前身是東鵬實業。2003年,這家瀕臨破產的深圳國企,被以林木勤爲核心的20名員工,以253.66萬元受讓100%產權。完成改制後,通過幾次股權轉讓和增資,林木勤成爲了東鵬飲料的實際控制人。

林木勤生於1964年,是廣東汕尾人。在1997年進入東鵬實業前,他在深圳一家飲料企業工作多年。據《財經國家周刊》,林木勤與弟弟林木港(現爲東鵬飲料董事、執行總裁)這對汕尾兄弟曾是中國紅牛代工廠的車間負責人,積累了豐富的經驗。

1995年,泰籍華商嚴彬的華彬集團引入了泰國天絲集團的滋補性飲料RedBull,在中國市場獨家運營紅牛,开啓了中國紅牛的故事。1996年春晚,嚴彬投入上億元打出廣告:“紅牛來到中國”,讓全中國人知道了紅牛。

“渴了喝紅牛,困了累了更要喝紅牛。”在很長一段時期內,在中國市場上,紅牛就是能量飲料的代名詞。

紅牛的暢銷,讓很多企業看到了機會,其中就包括東鵬實業及林木勤。2009年年底,當中國紅牛在向百億銷售額邁進之時,PET瓶裝的東鵬特飲誕生了。彼時,紅牛已經佔據中國能量飲料市場90%的份額。

▲(中國紅牛。圖源/市界)

東鵬特飲只能展开差異化競爭,從包裝到價格,都避开了紅牛的鋒芒。

在包裝上,東鵬特飲採用PET瓶裝,而以紅牛爲代表的能量飲料幾乎都是金屬罐裝。與之相比,PET瓶裝更便攜,且防塵。在價格上,紅牛的大單品是250ml裝,6元/罐;而250ml裝的東鵬特飲,僅2~3元/瓶。

自身的努力固然重要,強敵紅牛也給了東鵬特飲發展的良機。

2013年,紅牛拋棄了經典廣告語——“困了累了喝紅牛”,更換成了“你的能量,超乎你的想象”。東鵬飲料撿了起來,請來謝霆鋒代言,並啓用新的廣告語——“累了困了,東鵬特飲”,到處狂轟亂炸。這種“解決問題式營銷”,效果十分明顯。

更重要的是,2016年以來,泰國天絲與華彬集團的合作協議產生了分歧,雙方圍繞授權期限與商標問題,無休止地訴諸法律,陷入了拉鋸战。東鵬飲料抓住時機,於2017年推出PET瓶+防塵蓋包裝的500ml東鵬特飲,終端售價5元/瓶,量大價低,搶佔市場。

除了營銷、價格與包裝抓住了消費群體的心理,東鵬特飲還有一個巧妙之處,就是其包裝上設計的杯狀透明防塵蓋,還可以給核心消費群體司機師傅們用作煙灰缸。

雖然東鵬飲料的發展,伴隨着“模仿”“抄襲”等質疑。不過,在巨頭紅牛的強勢包圍下,東鵬飲料還是實現了突圍。瓶裝500ml東鵬特飲已經成了東鵬飲料最核心的單品。

▲(東鵬特飲與紅牛。圖源/市界)

2021年5月,東鵬飲料在上交所上市。上市當晚,在深圳香格裏拉酒店,東鵬飲料舉行了上市答謝晚宴。

在晚宴上,林木勤還特別感謝了華彬集團的嚴彬,稱其將紅牛引進中國,培育了第一代消費者對功能飲料的認知,推動了整個品類的發展。

在一定意義上,紅牛不僅具有开創與引領作用,還教育了中國市場,如今,大大小小的能量飲料品牌,多多少少都是受益者。東鵬特飲更是如此。

東鵬飲料能迅速發展壯大且順利上市,甚至總市值一度突破千億,靠的是極具性價比的單一品類與大單品。不過,隨着這幾年市場的變化,東鵬飲料一方面在努力破圈,比如贊助卡塔爾世界杯央視轉播;另一方面還在使勁多元化,找尋第二曲线。

03、“紅牛系”發力,隱憂漸顯

東鵬飲料將產品分爲兩大陣營:東鵬特飲與其他飲料。東鵬特飲系列有多種包裝規格:500ml金瓶特飲、250ml金瓶特飲、250ml金罐特飲、335ml金罐特飲、250ml金磚特飲、250ml金鑽特飲。

從品類來看,東鵬特飲是公司絕對的核心,而東鵬特飲中,500ml裝又是最核心的單品。換句話說,東鵬飲料依賴於核心品類東鵬特飲,同時也依賴於核心大單品。

在東鵬飲料大力多元化之下,東鵬特飲主營業務收入佔比略有下降,但依然很高。

2023年前三季度,東鵬飲料實現營業收入86.41億元,歸母淨利潤爲16.56億元。其中,東鵬特飲貢獻了近80億元的營收,佔主營業務收入的92.6%,2021年時爲94.7%。

而且,在收入與利潤上,500ml金瓶特飲都是最主要的貢獻者。

500ml金瓶特飲2021年在東鵬特飲產品收入中的佔比超76.2%,毛利率也顯著高於其他包裝。以2020年爲例,500ml金瓶裝的毛利率爲52.3%,高於公司的整體銷售毛利率,而250ml金瓶爲44.1%、250ml金罐爲40.1%。

不過,在“紅牛系”緩過神之後,東鵬飲料的空間又开始變得狹小。

在中國紅牛被泰國天絲方面不停訴訟之後,中國紅牛在廣告宣傳、市場份額方面都受到了阻力。但同時,天絲集團展开了強烈攻勢,在發力重新布局中國市場。

▲(北京一家永輝超市貨架陳列。圖源/市界)

「市界」通過多渠道調研發現,目前,中國市場上有多種紅牛產品:第一種是紅牛維生素功能飲料(即中國紅牛,紅牛維他命飲料有限公司出品,華彬運營);第二種是紅牛維生素風味飲料(出自海南紅牛公司,泰國許氏家族控制);第三種是紅牛維生素牛磺酸飲料(泰國天絲與廣州曜能量合作推出);第四種是奧地利進口RedBull(藍罐裝);還有泰國進口紅牛……

隨着天絲集團與華彬集團的矛盾不斷加深,天絲集團通過多種方式,將中國紅牛以外的紅牛產品鋪向中國市場,對中國紅牛形成了圍攻之勢。

其中,近幾年大力推廣的第二種與第三種,就在正面狙擊第一種。2022年8月,天絲集團還宣布吳京成爲紅牛維生素風味飲料的代言人。

「市界」發現,在北京,大商超現在主推的是第二種及第三種,比如,在永輝超市主要陳列的是第二種。在京東與天貓,主推的也是第二種和第三種,第一種的自營店鋪早已關閉。不管是线上還是线下,很多主流的平台與渠道,第一種已經比較少見了。

東鵬特飲曾推出過容量、價格與紅牛一樣的罐裝產品,但市場難以打开,最終只好調整战略,價格降至每罐3.5元左右。2022年3月,東鵬特飲升級罐裝產品,推出250ml裝的“中國金罐”,定價5元左右,對標“紅牛系”。

在渠道推廣上,東鵬特飲也在發力。不過,東鵬飲料一位北京的經銷商向「市界」表示,目前主推的依然是500ml裝,超市進貨的話,一箱24瓶,开票95元,一箱搭兩瓶,零售一瓶五六塊。“做陳列的話,六箱堆贈一箱補水啦電解質水,加冰箱陳列的話給兩箱。”

中郵證券數據顯示,到2022年,東鵬飲料的市場份額已經上升至14%,而中國紅牛由於無休止地被訴訟,市場份額降至55.2%。

雖然中國紅牛的市場份額在下降,但是,通過天絲集團的布局,整個“紅牛系”此消彼漲之下,依然牢牢霸佔着中國能量飲料市場。

而對於東鵬飲料而言,面臨的不光是“紅牛系”這樣陣容強大的組團式對手,還有樂虎、魔爪、體質能量、力保健、战馬等一衆身後的對手。

東鵬飲料不得不想法开闢第二曲线。

林木勤曾提出“全國全面發展,培育第二曲线”的發展战略:在構建“東鵬能量+”產品矩陣的同時,傾注資源培育第二曲线產品,大力支持新品類的發展,爲企業未來健康、持續的發展培育新的增長點。

不過,從東鵬飲料多元化推出的新品來看,每一個賽道都面臨強大的競爭對手,競爭甚至比能量飲料賽道更激烈。

比如,預調雞尾酒賽道有百潤股份,椰汁賽道有椰樹,咖啡飲品賽道有雀巢,瓶裝水與茶飲賽道更不用說,農夫山泉、康師傅更是巨頭籠罩。這些巨頭們深耕多年,賽道內幾乎已經卷無可卷了。

林木勤曾說,飲料行業是一個充分競爭的行業,站在原地守着已有的市場是不夠的,“我們必須要往前走”。

作者 | 雷彥鵬

編輯 | 陳 芳

運營 | 劉 珊

標題:660億飲料巨頭坐不住了

地址:https://www.iknowplus.com/post/75456.html