城投名單怎么看?

近期,市場關注城投“新”分類名單。

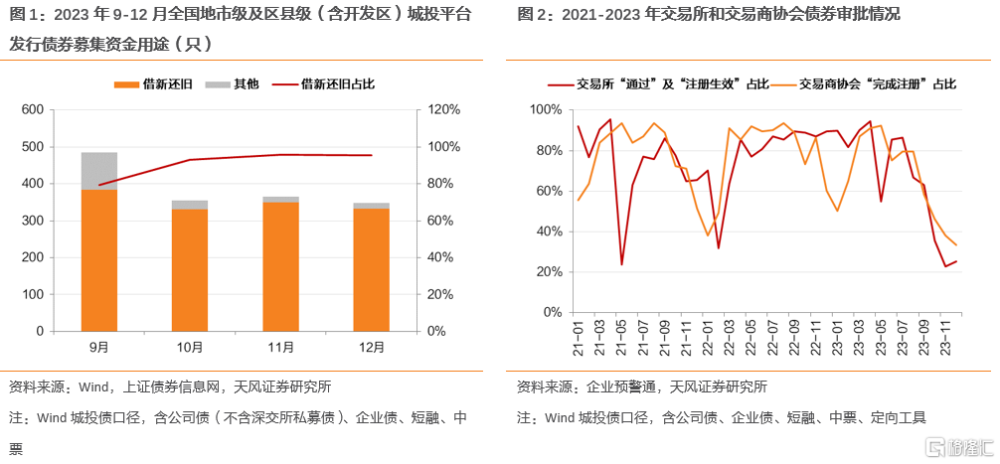

一方面是城投債“僅限於借新還舊”的比例走高,另外,10月以來部分債券募集說明書中出現“公司爲市場化經營主體”等表述。各種分類管控政策之下,看到的是城投一級市場的融資壓力持續上升。2023年9月以來,一級市場淨融資量持續下降,11月由正轉負,12月淨縮量1,115.55億元。

如何看待城投“新”分類?

初步來看,我們認爲“借新還舊”實際爲市場提供了一個新的城投分類,“城投平台”的安全性可能相對更高,“具有城投屬性的企業”也安全,只是短期債券融資會受到影響。“市場化經營主體”實際尚未達到完全獨立經營的產業類平台的標准,主營業務無法完全剝離與政府的關系,募集資金流向也不如產業類自由,應該屬於“具有城投屬性的企業”。另外,從實際融資情況來看,監管政策實際上也處於動態調整之中。

如何從歷史維度來看待城投“名單”?

我們回溯歷史發現,歷史上出現過“地方投融資平台名單”、“隱債名單”等各類顯性或隱性的名單。整體而言,“名單制”的城投管理方式可以督促名單內企業加快完成政府融資職能和隱債的剝離,防範地方債務系統性風險的發生,體現出政府對於城投債市場的調控,符合地方債務管控的大方向。但“名單”可能存在潛在“一刀切”的問題。

經歷了這么多輪名單制管理,實際上,地方債務擴張的情況卻並沒有得到緩解,仍然需要通過“一攬子化債政策”來解決地方債務的系統性風險,這也說明了,化債是一項長期的系統工程,需要因時制宜、因地制宜,根據不同發展階段的特徵,及時調整策略,長期推進,持續突破。

如何看待“名單”對投資的影響?

短期來看,名單內的企業有更高的安全性,目前觀察到的融資政策增量影響似乎沒有那么大;名單外要考慮對債券融資的影響。但拉長時間結合歷史來看,名單內外主體債務安全性似乎並未因爲名單的存在而發生本質的變化。而且還要考慮到,不同區域的名單存續情況也有比較大差別。

1.城投“新”分類

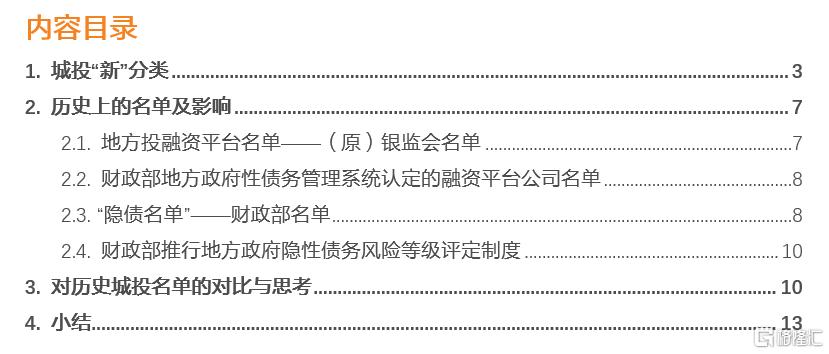

近幾月債券市場出現了一些明顯變化。首先,一級市場發行債券“借新還舊”比例明顯走高,9-12月分別達到79.18%、92.96%、95.62%、95.40%。其次,監管機構審核趨嚴,交易所和交易商協會審批“通過”、“注冊生效”及“完成注冊”的比重明顯下行。兩方原因疊加導致淨融資跳水,9月以來,一級市場淨融資量持續下降,11月由正轉負,12月淨縮量1,115.55億元。

2023年7月24日召开的中共中央政治局會議提出“要有效防範化解地方債務風險,制定實施一攬子化債方案”。而隨着債券發行逐步趨嚴,實際城投債券融資偏緊。

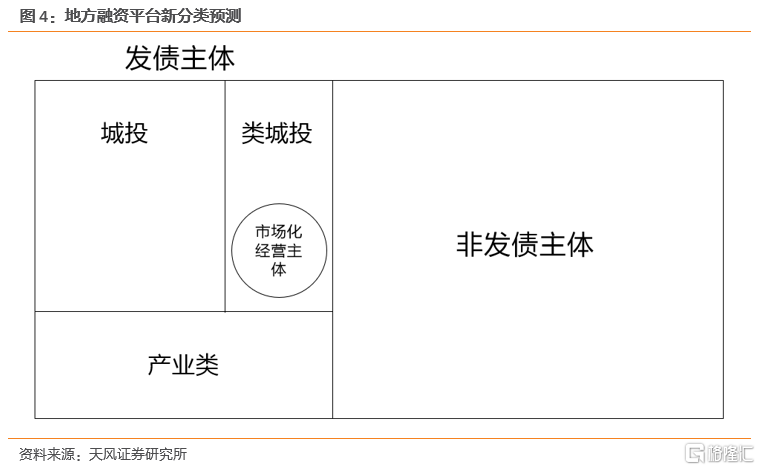

我們認爲,部分主體受到“借新還舊”的管理,這類主體實際上具有一定的“城投屬性”。“借新還舊”實際爲市場提供了一個新的城投分類,具有“城投屬性”的主體中,預計又可以進一步可劃分爲 “城投平台”和“具有城投屬性的企業”。受“借新還舊”影響的“城投平台”的安全性可能相對更高,當然,“具有城投屬性的企業”也不能說就不安全,只是短期融資會受到影響。

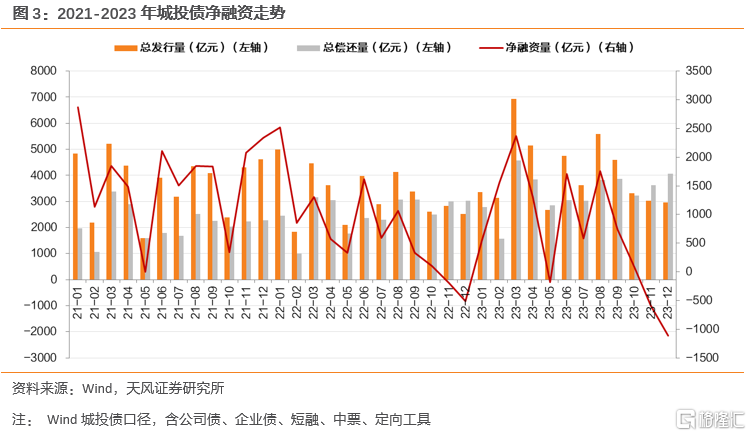

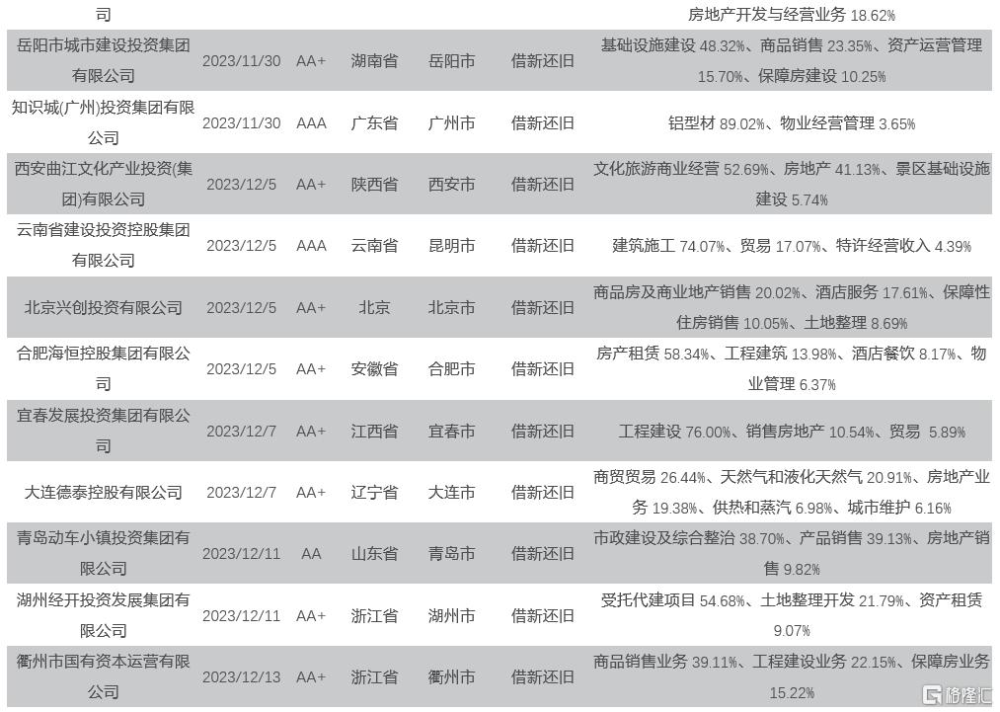

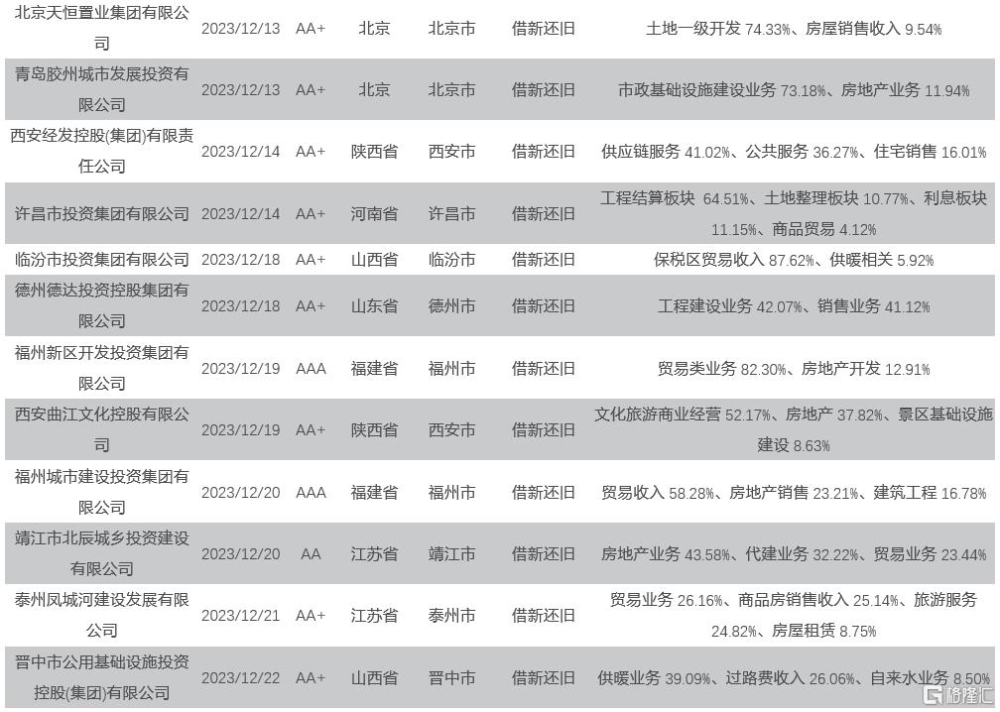

另一值得關注的現象是,2023年10月以來,部分債券募集說明書中出現“公司爲市場化經營主體”等表述。相較於之前募集說明書發行人簡介或者業務介紹等地提出“市場化經營”,近幾月在“聲明與承諾”位置對其進行着重強調。

如何理解“市場化經營”?重要的是理清與政府的關系,核心是自負盈虧。近日財政部部長劉昆在談及地方融資平台管理問題時,表示要“進一步打破政府兜底預期,分類推進融資平台公司市場化轉型,推動形成政府和企業界限清晰、責任明確、風險可控的良性機制”。何爲“市場化”?參照國企改革時的定義,“遵循市場經濟規律和企業發展規律,堅持政企分开、政資分开、所有權與經營權分離;促使其真正成爲依法自主經營、自負盈虧、自擔風險、自我約束、自我發展的獨立市場主體”。

通過觀察有“市場化經營”表述主體的業務結構與債券募集資金用途,我們可以發現:

1、“市場化經營主體”尚未完全剝離其承擔的地方基礎設施建設等公益性和准公益性任務,但參與方式更加規範化、市場化;

2、逐步开展非政府相關業務,大致分爲三類,一是市場化工程建設,大多依靠本地資源在主體所在地开展;二是商品房的开發與銷售;三是貿易業務,如鋼材、水泥、混凝土等建築材料;

3、募集資金用途暫時均用於“借新還舊”。

基於以上特點,我們認爲“市場化經營主體”尚未達到完全獨立經營的“產業類”平台的標准,主營業務無法完全剝離與政府的關系,募集資金流向也不如“產業類”自由。結合上述“借新還舊”分類,我們認爲這部分平台具有一定的“城投屬性”,在性質上處於“城投”和“產業類”之間,爲從前的城投平台向產業類轉型過程中的過渡狀態。

我們注意到晉中公用和臨汾投資兩個主體,時隔兩個月發債,募集資金用途發生較大變化。晉中公用和臨汾投資在10月發行債券時,募集資金均用於償還有息債務;而其在12月再次發行同一類型債券時,均強調公司爲“市場化經營主體”,且債券用途爲借新還舊。

這兩個主體能夠發行非“借新還舊”債券,顯然不屬於“真城投”;同時其在12月發行債券時,承諾自身爲“市場化經營主體”,結合其業務中的“城投屬性”,我們將其定義爲“類城投”。

對於該類平台,時隔兩個月發債情況明顯變化,也說明現階段監管政策處於動態調整之中。

綜合以上的分析,我們將目前的發債平台劃分爲“城投”、“類城投”和“產業類”三大類,預計“城投”主要借新還舊;“市場化經營主體”位於“城投”向“產業類”的過渡階段,該部分“類城投”主體發債需要在募集說明書中明確承諾自身爲“市場化經營主體”,且募集資金暫時也均用於借新還舊。當然,以上分類僅依據目前市場情況推測,且三個分類之間的劃分標准也尚未明確,新政實施時間較短,後續細則仍需進一步觀察。

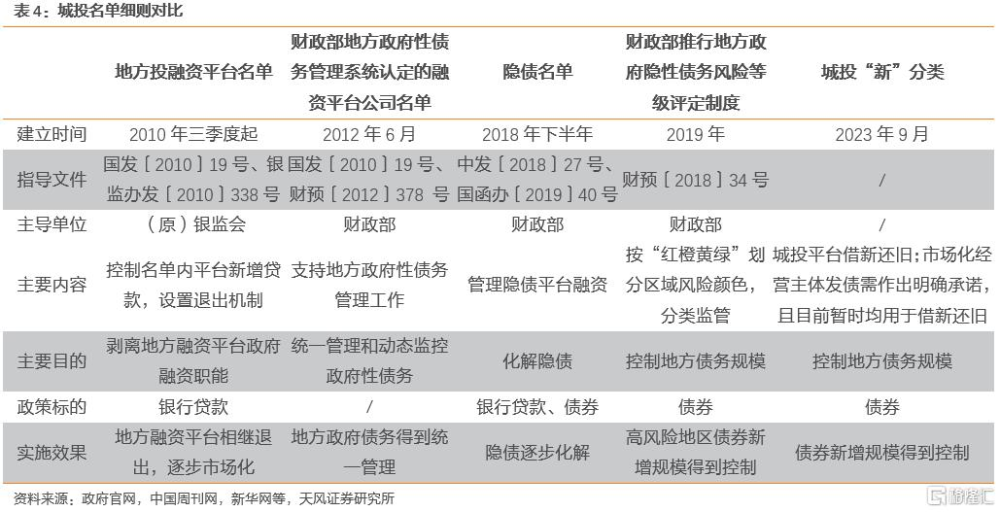

如何看待城投“新”分類下的“名單制”?我們梳理了城投發展歷史上出現過的名單和其影響。

2.歷史上的名單及影響

2.1. 地方投融資平台名單——(原)銀監會名單

我國城投領域最早的名單可以追溯到2010年(原)銀監會建立的地方投融資平台名單。在“四萬億”計劃的刺激下,地方投融資平台在2008-2009年實現了跨越式增長,爲地方經濟發展做出了重要貢獻。但在這個過程中,也出現了一系列問題,如融資平台公司舉債融資規模迅速膨脹,運作不夠規範;地方政府違規或變相提供擔保,償債風險日益加大;部分銀行業金融機構風險意識薄弱,對融資平台公司信貸管理缺失等等。

2010年开始,監管部門着手對地方城投平台進行整頓和規範,地方城投平台融資迎來第一個縮緊周期。根據《國務院關於加強地方政府融資平台工作管理有關問題的通知》(國發〔2010〕19號)、《關於开展地方政府融資平台貸款台账調查統計的通知》(銀監辦發〔2010〕338號)等文件,原銀會建立了投融資平台名單,該名單自2010年第三季度开始編制,3個月更新一次。

該名單從降舊控新和風險緩釋的角度出發,將名單內平台劃分爲監管類(即仍按平台管理類)和監測類(即整改爲一般公司類客戶,退出類平台)。首先,在控制新增方面,(原)銀監會嚴格控制名單內平台新增貸款的條件,即使符合新增條件,也要求銀行不得再接受地方政府提供的任何形式的擔保和承諾,同時不得向名單外的融資平台發放貸款。其次,逐步推進存量平台貸款的資產保全和風險化解工作,對於到期的平台貸款本息,一律不得展期和以各種方式借新還舊。

在嚴格控制現有融資平台新增規模,逐步化解存量債務的基礎上,該名單也設置了高效的平台轉化機制,加快監管類平台向退出類平台轉型。根據銀監發〔2012〕12號等文件規定,以自身現金流能否覆蓋債務本息爲標准,名單內的融資平台被劃分爲“全覆蓋”、“基本覆蓋”、“半覆蓋”、“無覆蓋”四大類,按照資產負債率低於70%、現金流對債務本息實現100%全覆蓋等五個原則,“成熟一家退出一家”,強化平台類企業轉型。

(原)銀監會名單建立後,各地政府積極採取行動剝離地方融資平台的政府融資職能,推動融資平台市場化轉型,有效促進平台資質提升。國家審計署發布的《2013年第32號公告:全國政府性債務審計結果》顯示,“與2010年相比,2012年省市縣融資平台公司平均每家資產增加13.13億元、利潤總額增加479.98萬元,平均資產負債率下降4.90個百分點。”

2.2. 財政部地方政府性債務管理系統認定的融資平台公司名單

在(原)銀監會建立地方投融資平台名單的同時,財政部也开始着手對地方政府性債務進行全口徑管理和動態監控,开展地方政府性債務管理系統建設工作。彼時前一輪以19號文爲开端的平台債務管理初見成效,接下來繼續保持收緊平台違規融資趨勢。根據《國務院關於加強地方政府融資平台公司管理有關問題的通知》(國發〔2010〕19號)、《關於地方政府性債務管理系統推廣運用的通知》(財預〔2012〕378 號)等文件,地方政府性債務管理系統於2012年6月完成系統基本功能的开發並上线。

該系統同時設立了退出機制,對於不再承擔政府融資職能、完成市場化轉型的平台,可以選擇退出統一監管。浙江省武義縣2018年10月發布的《武義縣人民政府關於融資平台公司市場化轉型的公告》“武義縣市場化轉型國有企業名單”中的“一、財政部地方政府性債務管理系統認定的融資平台公司”,指的便是退出該監管名單。武義縣此次共7家公司完成退出,剝離政府融資職能,建立公司制度,自主經營,自負盈虧。

2.3. “隱債名單”——財政部名單

2017年7月中共中央政治局會議首次提出“隱債”概念,指出“要積極穩妥化解累積的地方政府債務風險,有效規範地方政府舉債融資,堅決遏制隱性債務增量。”2018年8月,《中共中央國務院關於防範化解地方政府隱性債務風險的意見》(中發〔2018〕27號,簡稱“27號文”)印發,全國範圍內隱債摸排工作逐漸布局展开。在此過程中,“隱債名單”初步建立。

在基本完成隱性債務的認定之後,2019年6月,國務院下發《關於防範化解融資平台公司到期存量地方政府隱性債務風險的意見》(國函辦〔2019〕40號),2019年11月,銀保監會做出進一步通知指示。隨後全國建制縣(區)隱性債務化解試點开始,各地因債施策積極开展隱債化解工作。

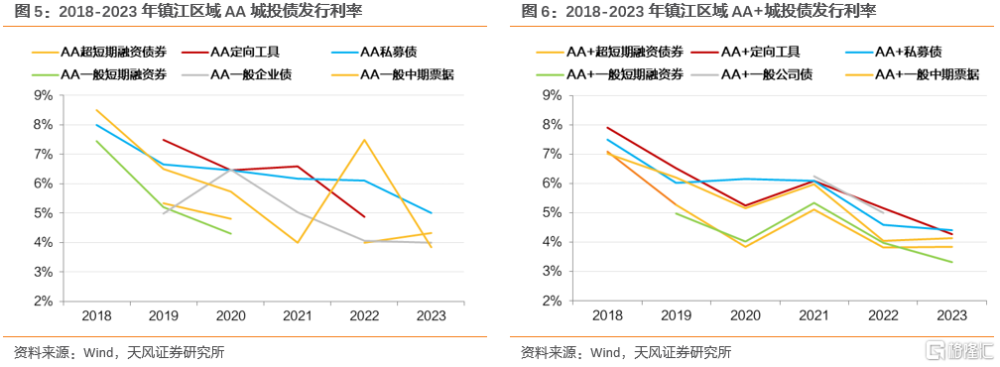

在此過程中,形成了諸如“鎮江模式”等優秀案例,化解隱債取得了豐碩成果。“鎮江模式”遵循以債務置換爲主,以城投平台轉型、盤活存量資產等方式爲輔的化債思路,整合全域資源,結合省政府助力,化債成效顯著。

鎮江從2019年开始,集合全域乃至省級力量,着手化解隱債,目前化債進度已經過半。五年來,鎮江區域AA和AA+城投債發行利率明顯下行,AA、AA+私募公司債利率年均下行60bp和62bp,融資成本大幅壓縮。鎮江區域信用利差波動下行,2023年12月29日,鎮江城投債整體利差爲97.81bp,較2018年來最高點下行了304.79 bp。整體來看,鎮江的發行條件大幅改善。

那么,從2018年進行隱性債務認定至今,各地隱債化解進度如何?

2021年與2022年個別地級市政府公布了累計化債的進度,其中截至2021年,呼倫貝爾市地方政府隱性債務余額降幅達到26.85%;湘西全州累計完成化解存量隱性債務任務數的35%;截至2022年,永州全市隱性債務累計化解1/3。按照隱性債務化解10年估算,每年約化解10%的隱性債務,那么自2018年开始到2021年或2022年應完成化債進度1/3左右。上述三市化債進度在全國具有一定代表性。

當然,部分地級市隱性債務化解進度較快,這兩年內已完成隱性債務清零:湘潭市雨湖區、鄂爾多斯市准格爾旗、鄂托克旗、連雲港市東海縣、婁底經开區以及廣東與北京全域。同時陝西省榆林市、鹹陽市、安康市與西藏自治區拉薩市皆开啓隱性債務清零試點。

2.4. 財政部推行地方政府隱性債務風險等級評定制度

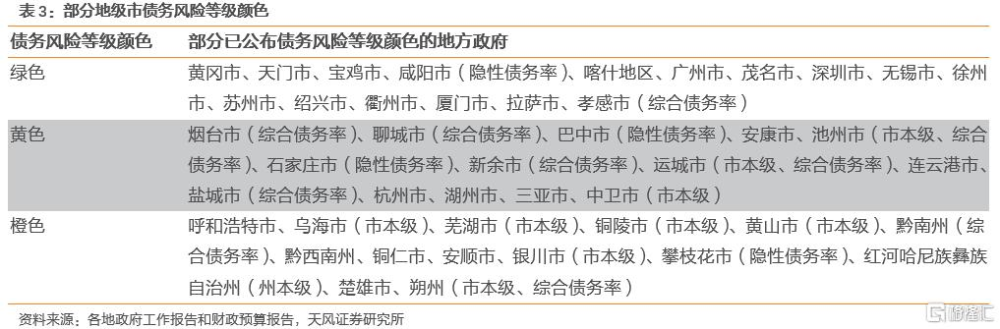

2018年2月,財政部下發《關於做好2018年地方政府債務管理工作的通知》(財預〔2018〕34號),提出“健全地方政府性債務風險評估和預警機制”。在此背景下,財政部推行地方政府隱性債務風險等級評定制度,根據地方債務率的高低,將不同區域劃分爲“紅橙黃綠”四檔,具體標准爲紅(債務率>300%)、橙(200≦債務率﹤300%)、黃(120%≦債務率﹤200%)、綠(債務率﹤120%)。

同時,基於城投顏色對區域內平台的發債行爲和募集資金用途進行分類管理,紅色區域和橙色區域城投債務風險較高,發債嚴格受限,影響較大;黃綠色區域債務壓力較小,監管對於新增債券募集資金用途的規定也相對較少。

“紅橙黃綠”區域顏色劃分制度重點關注和解決了以往化債過程中存在的區域不平衡問題。通過區分顏色和分類監管等方式來約束高風險企業新增債務,輔以債務置換、展期等綜合措施,降低地區債務風險。

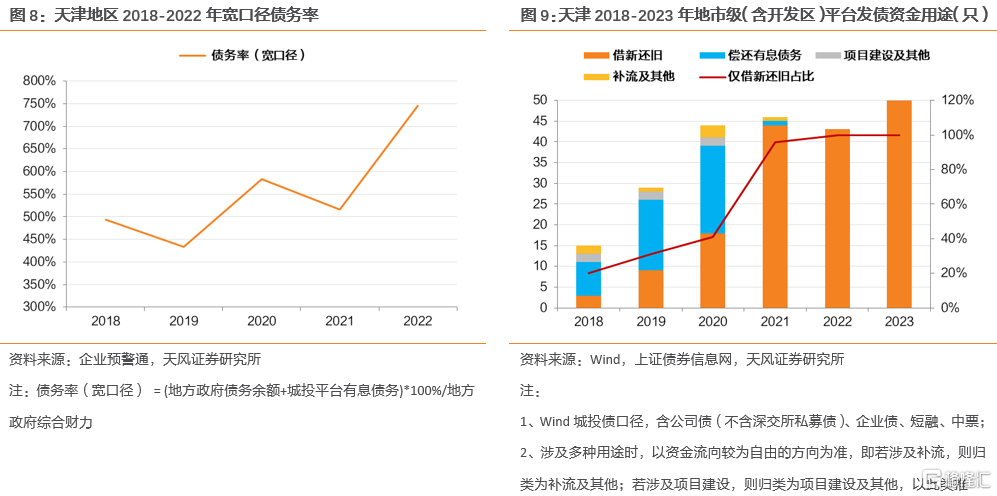

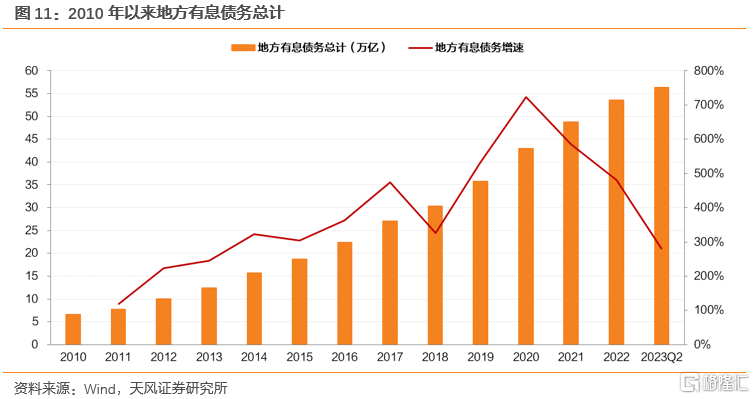

區域分類政策出台後,部分地區融資受到明顯影響。以天津爲例,其區域債務率整體較高,2018年爲493.13%,近年來快速上升,2022年達到746.04%。觀察天津地區地市級(含开發區)城投平台新發債券的募集資金用途,2018年以後,借新還舊佔比快速提升,2022年和2023年新發債券100%用於借新還舊。

3.對歷史城投名單的對比與思考

我們將歷史上各類城投名單進行對比分析:

梳理歷史上主要的城投名單,可以發現均位於融資政策緊縮周期。城投名單推出的主要目的是用來規範資質較差或涉及隱債的主體的融資規模,嚴格控制資金流向,同時逐步化解現有債務。監管機構通過“名單制”的方式,摸排地方債務情況,對高風險平台進行重點監控;設立完備的動態調整機制,根據實際情況調整名單,跟蹤退出平台的後續發展情況。

“名單制”的管理方式降低了名單內企業的融資自由度,但並不是放任其存量債務不管,一系列配套方案的提出和實踐,改善了平台資質,爲其打了一劑“強心針”。比如“(原)銀監會名單”雖然嚴格規定名單內監管類平台新增貸款條件,但相較於“不得向名單外的融資平台發放貸款”的規定,名單內企業仍有一定的融資可能性;“隱債名單”之下各地开展的化解隱債配套行動,提升了區域融資環境;目前的城投“新”分類,保障了“城投”平台發行借新還舊債券的可操作性和存量債券的可接續性,也爲“類城投”發債提供了相應的通道。

“名單制”管理方式具有較強的合理性和高效性,但也可能存在潛在“一刀切”問題。“名單制”的城投管理方式可以督促名單內企業加快完成政府融資職能和隱債的剝離,防範地方城投系統性風險的發生,體現出政府對於城投債市場的調控,符合化債的大方向。但部分名單具體劃定標准較爲單一,比如城投債“紅橙黃綠”區域顏色劃分政策,更多關注地方整體債務率和政府實力,對於區域內具體平台而言可能存在潛在的“一刀切”問題。雖然在實際執行過程中,部分資質較好的企業能夠突破當地債務顏色的影響,但仍屬個例。

“名單制”的具體實施效果如何呢?

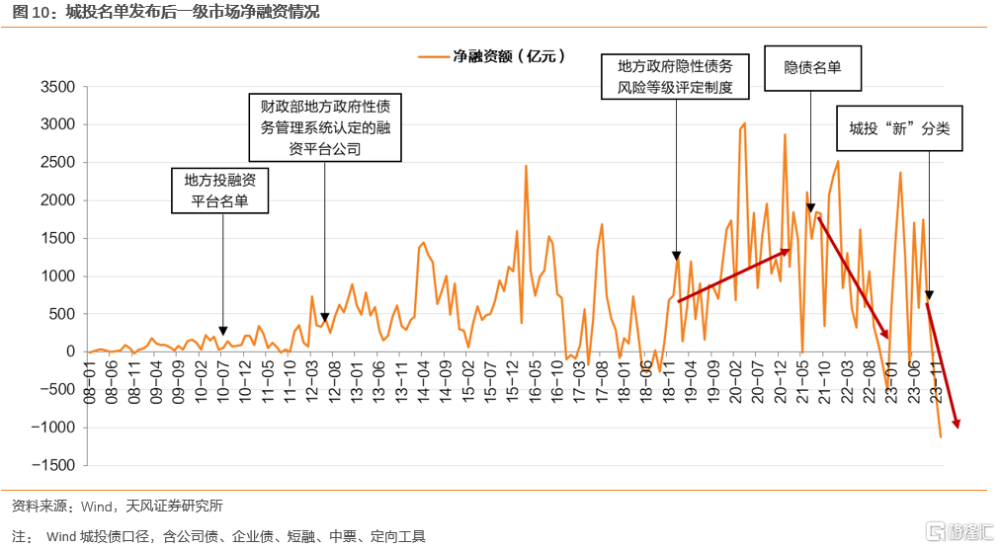

城投名單對一級市場淨融資的影響,需結合相關政策配套觀察。結合實踐效果看,“隱債名單”和目前的城投“新”分類對於控制新增的表現最好,名單發布後淨融資額快速下降,甚至出現負增長。“地方投融資名單”對債券新增影響較小,系其主要規範對象爲銀行貸款;“財政部地方政府性債務管理系統認定的融資平台公司名單”建立後2012-2014年城投債快速增長,主要原因在於當時中央經濟工作會議提出加速城鎮化和基礎設施建設所致;“紅橙黃綠”風險等級評定制度主要影響高風險地區的新增規模,從全國範圍內來看,非紅色地區仍有較大的發債空間;加之2018年7月,國務院常務會提到“保障融資平台公司合理融資需求”,監管部門也出台相應放寬城投債的政策,進入一輪寬松周期,名單作用有所削弱。

事實上,從地方債務余額來看,盡管歷史上出現了諸多名單,但債務規模仍然呈現出持續增長態勢。我們認爲,在名單出現的短期內,其能夠在一定程度上控制地方債務增速,但是在長期維度來看,光是“名單制”的單一政策的影響相對有限,這也說明了,化債是一項長期的系統工程,需要因時制宜、因地制宜,根據不同發展階段的特徵,及時調整策略,長期推進,持續突破。本次“一攬子化債方案”,是在原有政策的基礎上進行的新一輪的“查缺補漏”,系列政策配合,以更加嚴格、細化的管理方案,多維度、多層次的進行化債工作。

“化債”可能更多意義上是化解債務風險,更進一步目標有賴於整體發展質量的提升。縱觀歷史上的名單和化債政策,其主要目的是剝離地方融資平台與政府的關系,使其以更加獨立的方式參與市場競爭,也取得了一定成效,自2010年开始的“退名單”潮也標志着地方債務籌措更加規範化、合理化。但是實際債務的把控,歸根到底還是有賴於經濟的發展和政府財政收入的增長,這不僅意味着更多的資源投入到化債的行動之中,也是最終實現城市升級和高質量發展的必由之路。

如何影響投資?

對於投資端而言,需辯證看待名單內外主體。短期來看,名單內企業在政府的關注視野內,受到相應的約束更強,融資模式更爲穩健,相對風險較小;但是長期來看,名單內外主體債務安全性似乎並未因爲名單的存在而發生本質的變化,且不同區域也存在着較大差異,仍需進一步結合當地政府實力、債務負擔以及具體城投企業的資質情況綜合評估投資價值。

4.小結

近期,市場關注城投“新”分類名單。

一方面是城投債“僅限於借新還舊”的比例走高,另外,10月以來部分債券募集說明書中出現“公司爲市場化經營主體”等表述。各種分類管控政策之下,看到的是城投一級市場的融資壓力持續上升。2023年9月以來,一級市場淨融資量持續下降,11月由正轉負,12月淨縮量1,115.55億元。

如何看待城投“新”分類?

初步來看,我們認爲“借新還舊”實際爲市場提供了一個新的城投分類,“城投平台”的安全性可能相對更高,“具有城投屬性的企業”也安全,只是短期債券融資會受到影響。“市場化經營主體”實際尚未達到完全獨立經營的產業類平台的標准,主營業務無法完全剝離與政府的關系,募集資金流向也不如產業類自由,應該屬於“具有城投屬性的企業”。另外,從實際融資情況來看,監管政策實際上也處於動態調整之中。

如何從歷史維度來看待城投“名單”?

我們回溯歷史發現,歷史上出現過“地方投融資平台名單”、“隱債名單”等各類顯性或隱性的名單。整體而言,“名單制”的城投管理方式可以督促名單內企業加快完成政府融資職能和隱債的剝離,防範地方債務系統性風險的發生,體現出政府對於城投債市場的調控,符合地方債務管控的大方向。但“名單”可能存在潛在“一刀切”的問題。

經歷了這么多輪名單制管理,實際上,地方債務擴張的情況卻並沒有得到緩解,仍然需要通過“一攬子化債政策”來解決地方債務的系統性風險,這也說明了,化債是一項長期的系統工程,需要因時制宜、因地制宜,根據不同發展階段的特徵,及時調整策略,長期推進,持續突破。

如何看待“名單”對投資的影響?

短期來看,名單內的企業有更高的安全性,目前觀察到的融資政策增量影響似乎沒有那么大;名單外要考慮對債券融資的影響。但拉長時間結合歷史來看,名單內外主體債務安全性似乎並未因爲名單的存在而發生本質的變化。而且還要考慮到,不同區域的名單存續情況也有比較大差別。

風險提示

地方政府債務率高於歷史致使歷史參考性較弱,城投相關政策超預期變動,信用風險發酵超預期

注:本文來自天風證券於2024年1月24日發布的證券研究報告:《城投名單怎么看?》,報告分析師:

孫彬彬 SAC 執業證書編號:S1110516090003

孟萬林 SAC 執業證書編號:S111052106000

標題:城投名單怎么看?

地址:https://www.iknowplus.com/post/74807.html