肯特催化衝擊滬主板,主營業務毛利率明顯下滑,新增產能恐難消化

據上交所公告,上海證券交易所上市審核委員會定於2023年6月28日召开2023年第59次上市審核委員會審議會議,屆時將審議肯特催化材料股份有限公司(簡稱:肯特催化)的首發IPO申請事項,公司擬登陸滬市主板,國金證券爲其保薦機構。

肯特催化成立於2009年,是一家主要從事季銨(鏻)化合物產品研發、生產和銷售的高新技術企業,擁有季銨鹽、季銨鹼、季鏻鹽、冠醚等四大系列產品,致力於爲精細化工、分子篩、高分子材料、電池電解液、油田化學品等領域的客戶提供產品和服務。

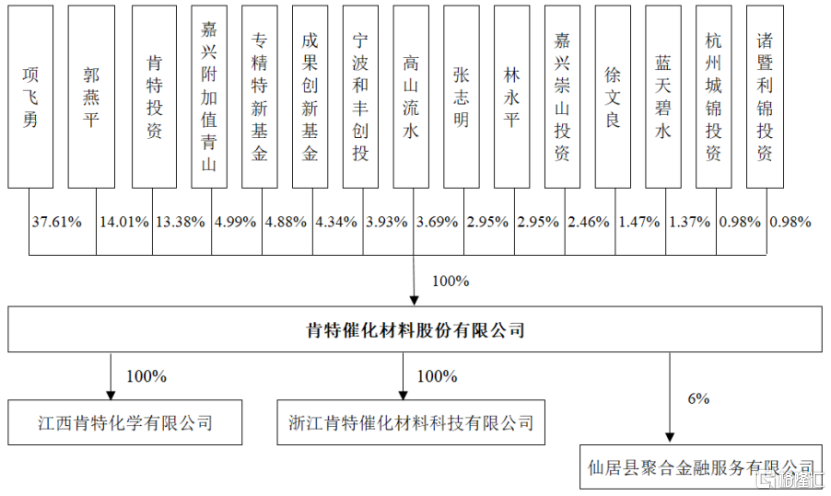

截至最新招股書籤署日,公司的控股股東、實際控制人爲項飛勇、郭燕平夫婦,二人直接持有公司股份合計3500萬股,直接持股比例51.62%,間接控制公司股份合計1250萬股,間接控制股份比例18.44%,合計控制股份比例70.06%。

(股權結構圖,圖片來源:招股書)

1.主營業務毛利率逐年下降

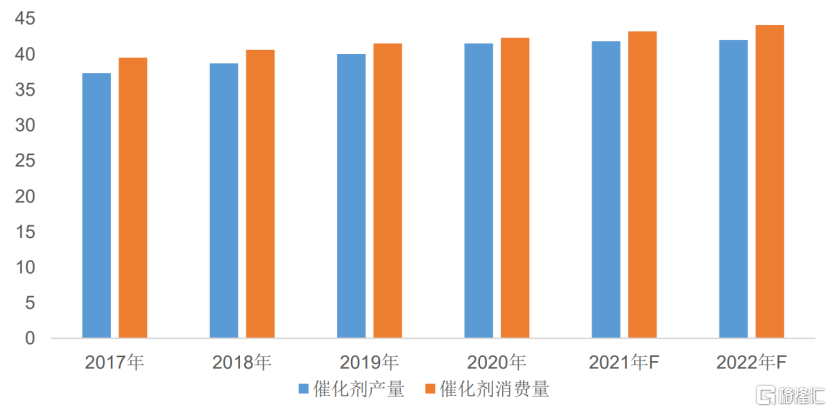

我國催化劑生產企業起步較晚,近年來,隨着我國經濟結構調整逐步深化,催化行業的研發投入不斷加大,目前國內湧現出一批具備較強科研與生產能力的催化劑研發制造企業。

根據前瞻產業研究院數據,自2010年至2020年,我國化工催化劑產量由15.2萬噸增長至41.5萬噸,年復合增長率爲10.57%,消費量由17.4萬噸增長至42.3萬噸,年復合增長率爲9.29%。

(2017-2022年我國化工催化劑產量和消費量(萬噸),數據來源:前瞻產業研究院,山西證券研究所)

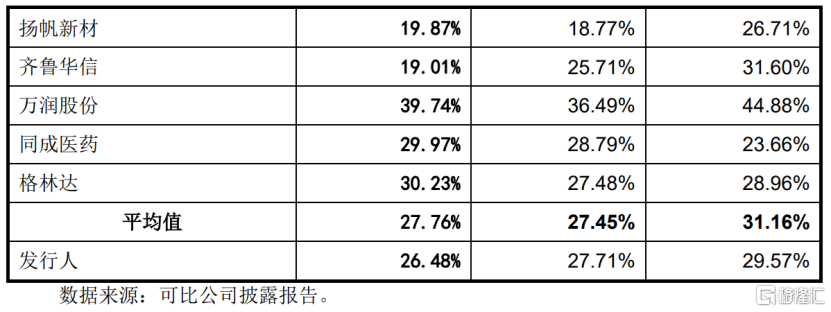

肯特催化表示,在該領域,除揚帆新材、萬德股份外,其他國內的主要競爭對手均爲非上市公司,其中萬德股份主要產品爲硝酸異辛酯,與公司存在競爭關系的產品收入佔比較低。

公司選取揚帆新材、齊魯華信、萬潤股份、同成醫藥和格林達作爲同行業可比公司。其中,萬潤股份經營規模較大,營業收入、毛利率等均較高,同時,其研發費用率、擁有的發明專利數量等均高於發行人及其他同行業可比上市公司。

截至2022年12月31日,公司擁有授權發明專利33件、實用新型專利139件、軟件著作權10件。

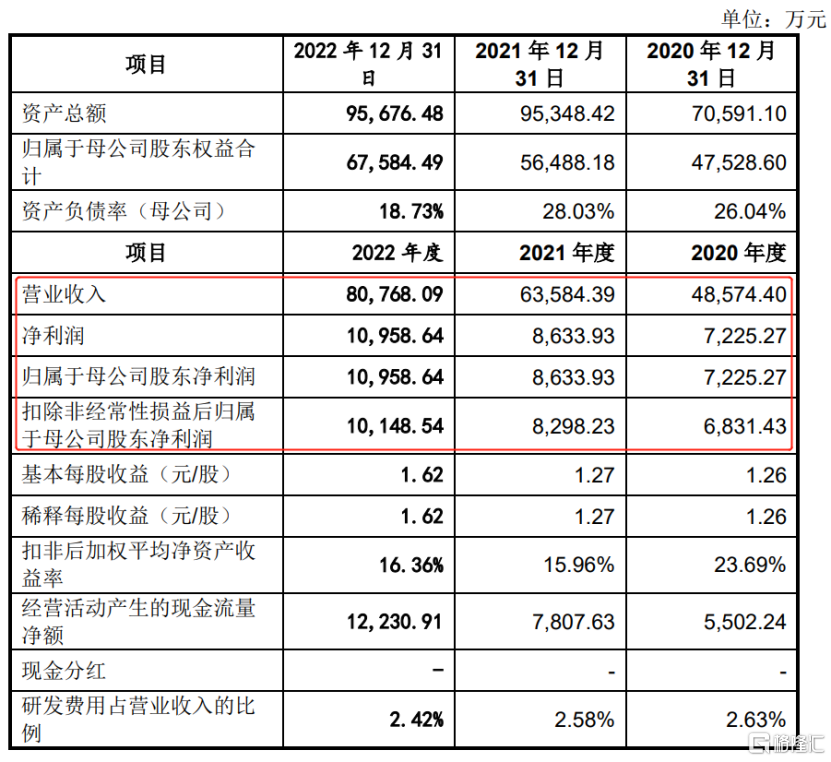

經營業績方面,2020年至2022年各報告期內,肯特催化的營業收入分別爲4.86億元、6.36億元和8.08億元,相對應的歸母淨利潤分別爲7225.27萬元、8633.93萬元、1.10億元,呈現一定的增長。

(主要財務數據及指標,圖片來源:招股書)

不過,公司預計2023年上半年的營業收入、淨利潤較2022年同期均有所下降。預計營業收入約爲3.65億元,同比變動-13.73%;歸母淨利潤約爲4488.79萬元,同比變動-26.17%。

究其緣由,一方面,2023年以來受原材料價格下降影響,公司第一季度產品銷售價格出現下滑,進而銷售收入有所降低;另一方面,2022年末公司保有部分存貨,原材料價格下降傳導到營業成本具有一定的滯後性,因此第一季度毛利率有所下降,影響了上半年的經營業績。

分產品來看,公司主營業務產品包括季銨鹽、季銨鹼、季鏻鹽、冠醚和其他五大類,其中季銨鹽、季銨鹼、季鏻鹽和冠醚的各期收入合計佔主營業務收入比重在94%左右。

報告期內,公司的主營業務毛利率分別爲29.42%、27.59%和26.29%,毛利率下降較爲明顯,公司各產品毛利率均呈現不同程度的下滑,主要受到銷售單價、材料採購價格等因素影響。

公司表示,2021年6月公司江西肯特新廠建成並逐步轉固,由於新廠區投資金額較高且產能爬坡過程中產能並未完全釋放,因此導致2021年及2022年產品單位制造費用較高,從而公司綜合毛利率下降。

(綜合毛利率與可比上市公司的對比情況,圖片來源:招股書)

2.新增產能恐難消化

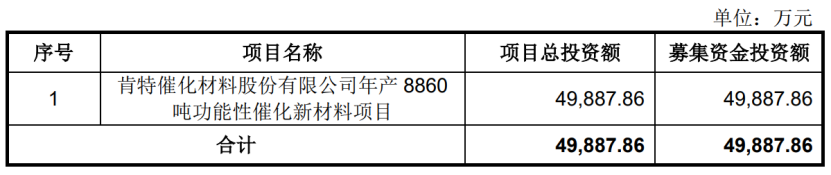

本次衝刺IPO,肯特催化擬募資4.99億元,用於“肯特催化材料股份有限公司年產8860噸功能性催化新材料項目”,項目產品範圍包括四乙基氫氧化銨、四丙基溴化銨、1-金剛烷基三甲基氫氧化銨、Beta分子篩及催化劑、18-冠醚-6、氫氧化-1,1,3,5-四甲基哌啶等十余種,預計項目建設周期爲31個月。

值得注意的是,本次新增產能較大,存在募投項目實施後產能擴張不能及時消化的風險。

(募集資金用途,圖片來源:招股書)

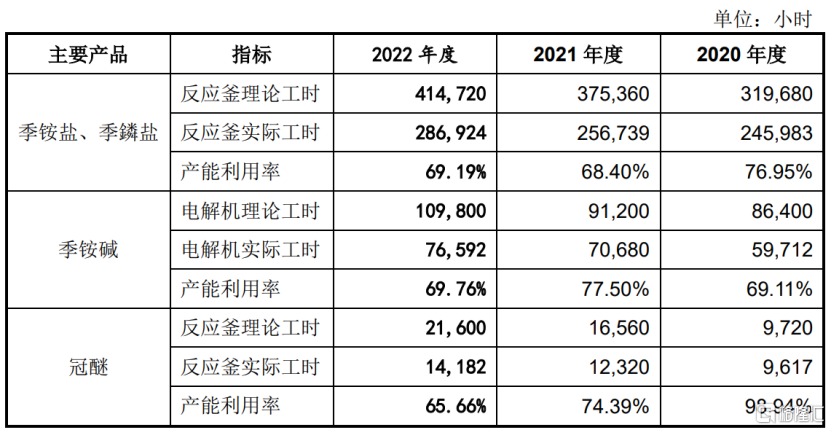

事實上,公司現有核心產品的產能利用率正在下降。

目前公司主要產品中,生產工藝相似的產品可以共用生產线,同一生產线可以通過投料管道調整、清洗等工序後生產不同類型的產品。

按核心設備的工時計算公司的產能及產能利用率,報告期內,公司的季銨鹽與季鏻鹽系列產品共用合成車間進行生產,產能利用率由76.95%波動降至69.19%;季銨鹼的產能利用率約69%;冠醚的產能利用率由98.94%降至65.66%。

2021年6月,江西肯特異地技改擴能《一期年產20838噸季銨(鏻)化合物及其衍生產品》項目开始試生產,公司核心設備的理論生產工時有所增加。

(公司主要產品的產能及產能利用率情況,圖片來源:招股書)

3.結語

整體來看,作爲一家化學原料制造廠商,肯特催化的經營業績受上遊原材料價格變動的影響較大,目前公司所處行業競爭格局較爲分散,未來公司需持續進行產品升級換代、拓展各個領域的客戶,進一步提高市場份額。

標題:肯特催化衝擊滬主板,主營業務毛利率明顯下滑,新增產能恐難消化

地址:https://www.iknowplus.com/post/7476.html