美元系統的運行機制——兼論金融研究的意義

引子

美元十分重要,尤其在資本市場定價方面,無論是a股,還是中國樓市,都跟美元周期有千絲萬縷的聯系。

但是,把握美元周期的難度很高,因爲它的影響因子實在是太多了,可以犯的錯誤類型很多,也很隱蔽。

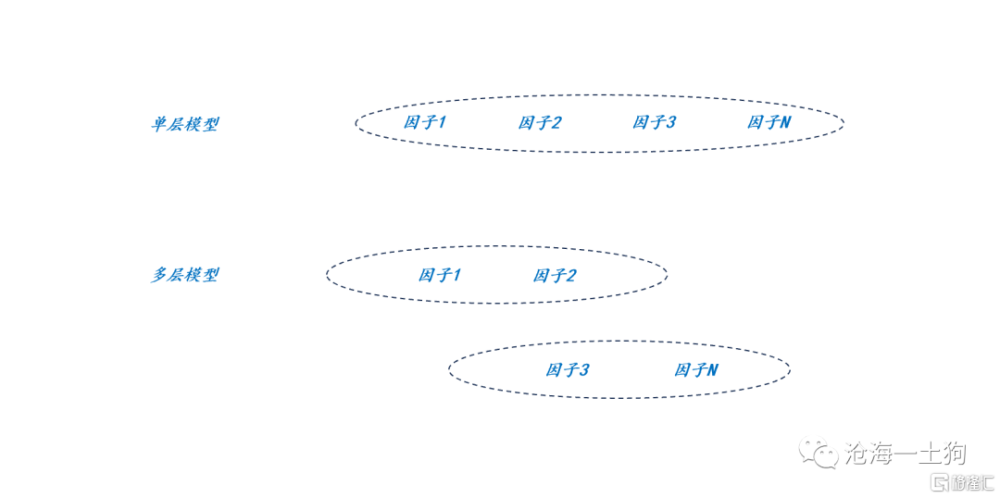

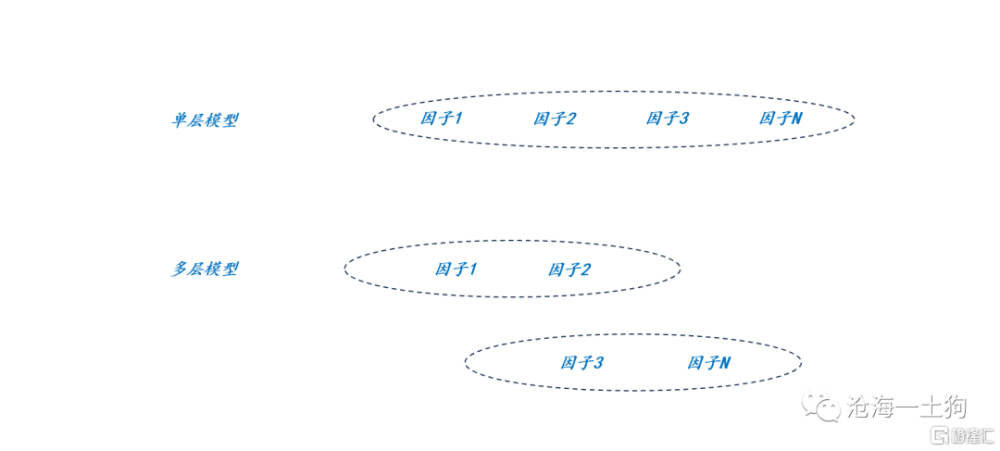

其中,最隱蔽的一類錯誤就是混淆數據的拓撲結構,把多層問題隨意簡化爲單層問題。

這篇文章的目的就是做一個美元的多層多因子模型,揭示美元系統的運行機制,並展示數據拓撲結構的重要性。

十年國債和剩余流動性

在一國的金融體系之內,十年國債是最爲特殊的金融品種。因爲十年國債有3個重要特性:

1、無信用風險;

2、票息固定,僅反饋機會成本;

3、久期足夠長,價格具備良好的伸縮性;

這3點特性使它成爲最適合反饋系統剩余流動性的品種。

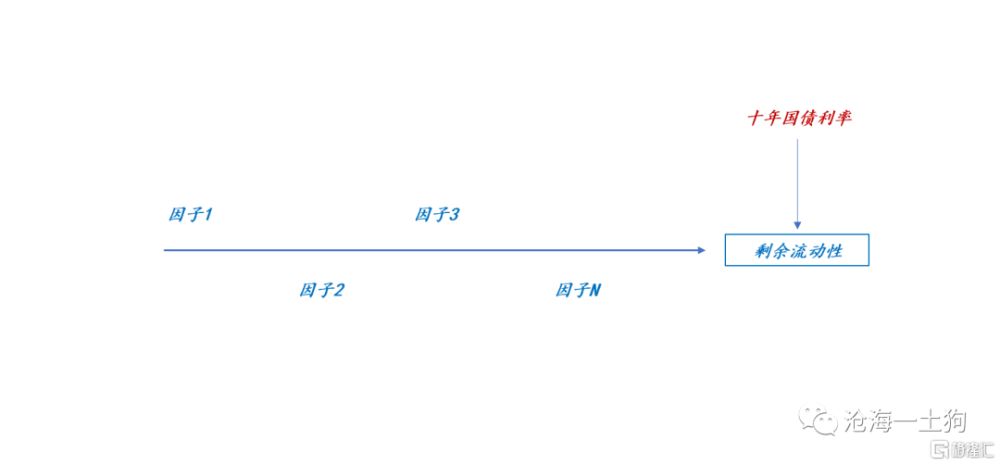

如上圖所示,上遊存在一系列因子影響剩余流動性,因子1、因子2、……因子N,任何一個因子發生變動,剩余流動性均會變動,最終結果會展示在在十年國債利率上。

剩余流動性指的是系統最窪的窪地,十年國債利率是其重要測度。

既然十年美債利率可以測量美元系統的剩余流動性,那么,分析十年美債利率基本上等價於分析美元。

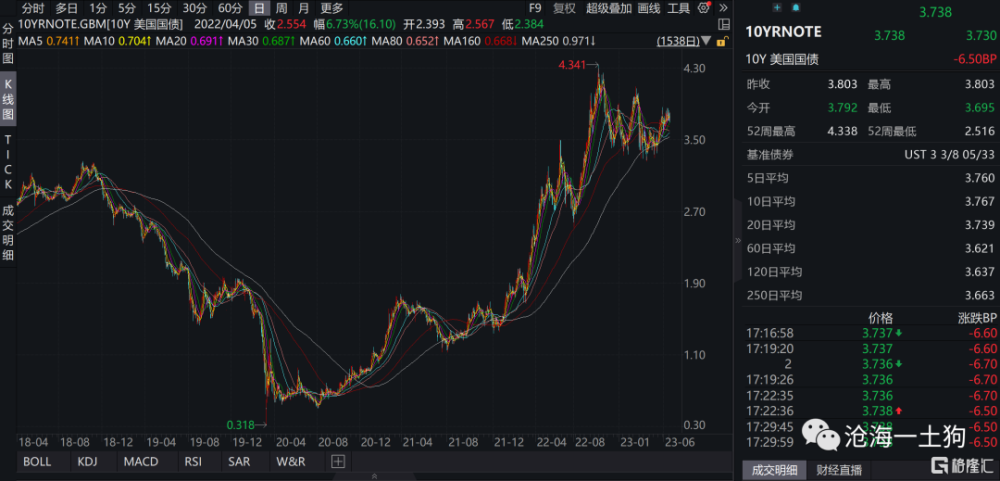

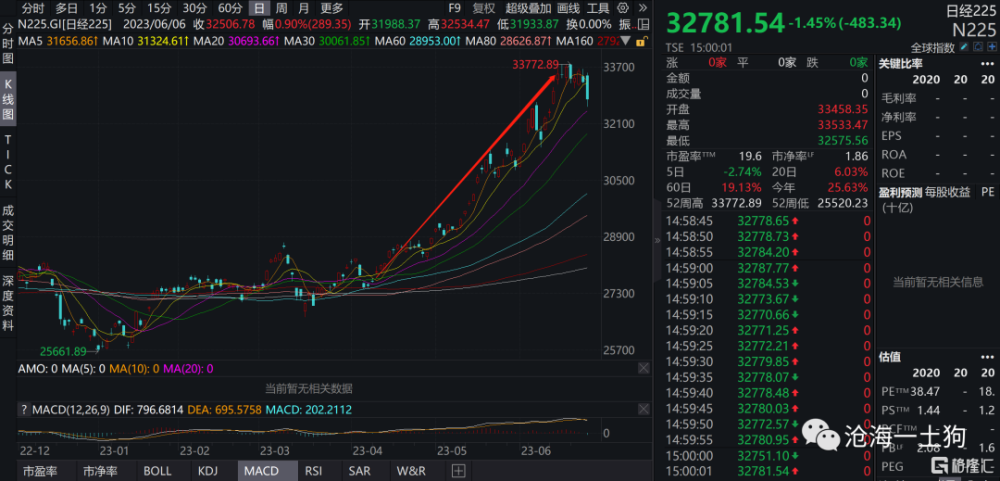

如上圖所示,十年美債維持在3.7%+的水平,甚至比2018年的峰值還要高,意味着市場上很缺美元,美元的剩余流動性處於低位。

美元的雙層決定機制

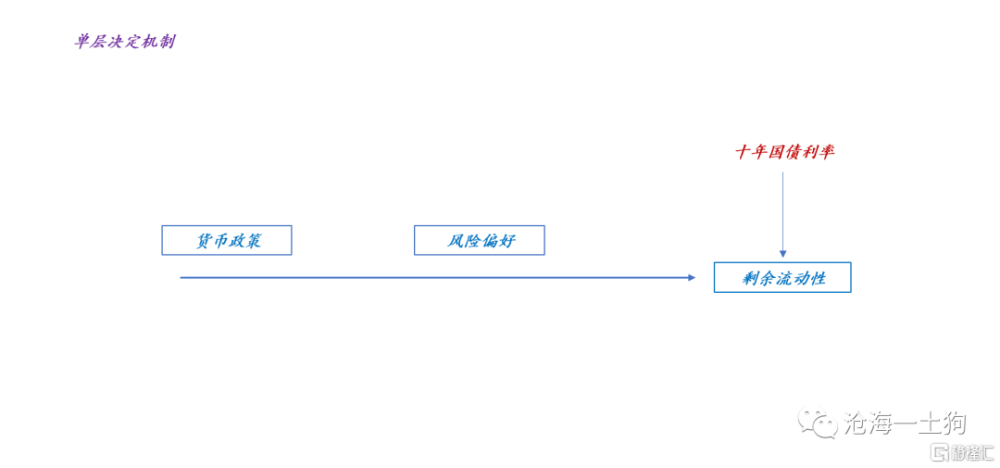

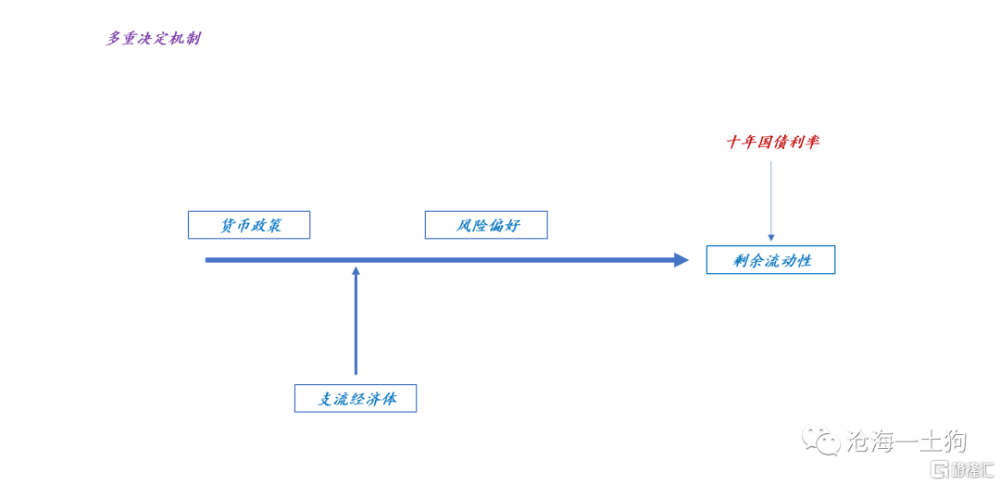

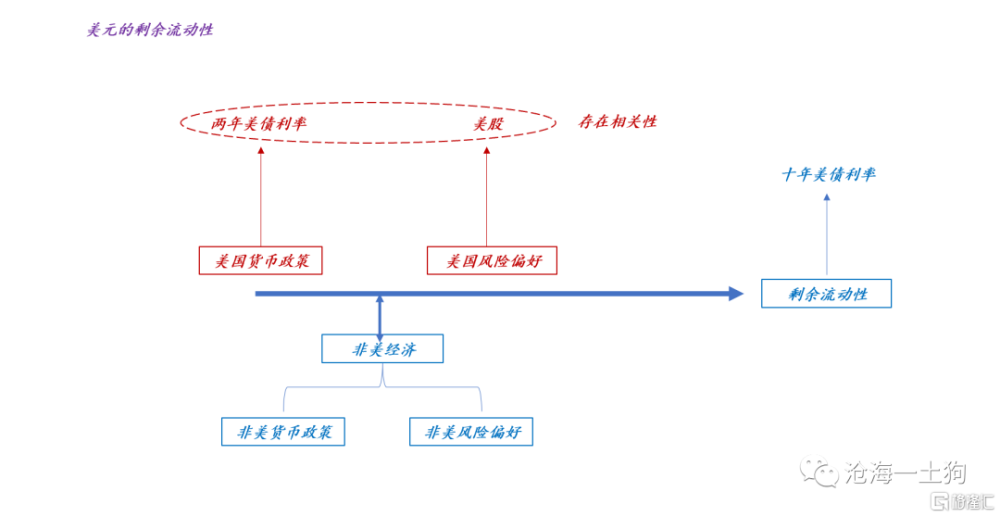

對於一個封閉經濟體,其剩余流動性示意圖較爲簡單,如下圖所示,

十年國債利率的上遊有兩個因素,一個是貨幣政策,另一個是風險偏好。也就是說,之所以十年國債利率能綜合貨幣政策和風險偏好兩大因素,是因爲它是整個系統的窪地。

下面我們增加模型的復雜度,引入支流經濟體,支流經濟體從主幹道注入/抽取美元,具體如下圖所示:

在這裏,我們一定要注意剩余二字,它使得整個體系是帶方向的。正是因爲體系帶方向,模型的拓撲結構才是重要的,層的概念才是重要的。否則,層的概念不重要,直接壓扁成一層多因子模型即可。

有些錯誤足夠抽象,把這些錯誤刻畫出來就是一件極其困難的事情。

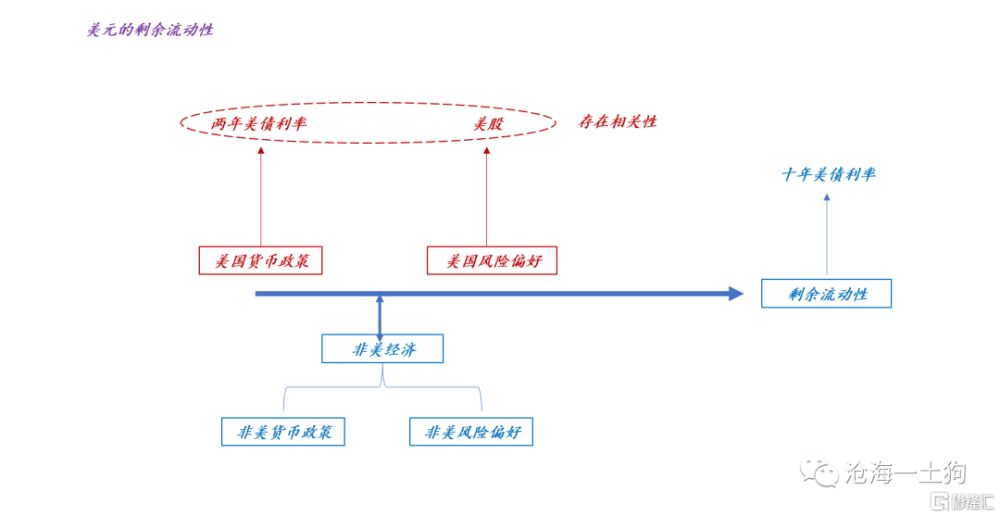

下一步,我們把一些具體元素代入抽象模型,就可以得出以下具體模型:

根據這個模型,我們有以下四個基本推論:

1、美聯儲強硬,十年美債利率向上;

2、美股向上,十年美債利率向上;

3、歐央行強硬,十年美債利率向下:

4、歐股向上,十年美債利率向下;

1和2十分符合直覺,但是,3和4有點反直覺。

非美央行對美元的影響

之所以3和4反直覺,是因爲這個模型帶方向或者層次。十年美債利率是整個美元系統的最低點,歐央行是十年美債利率的上遊因素。

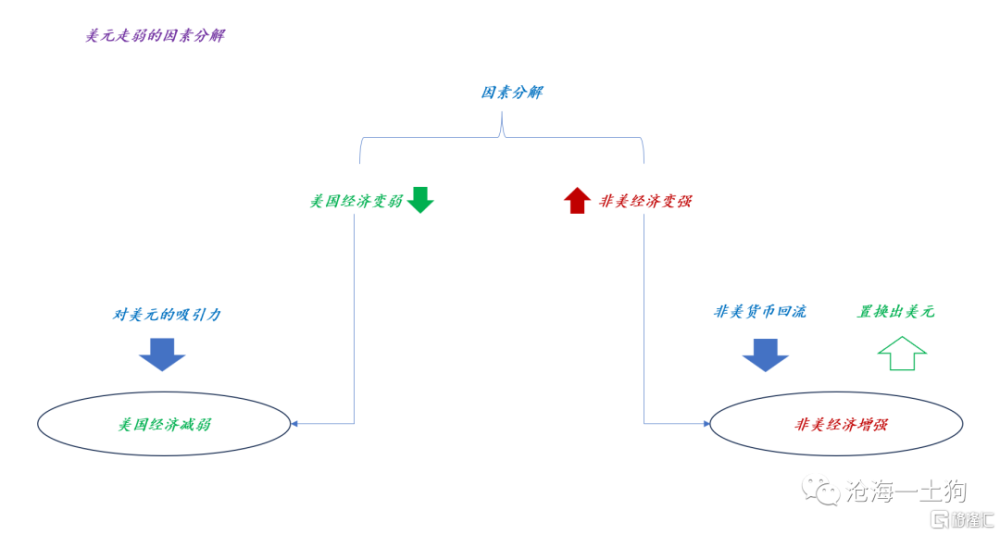

歐央行加息會導致歐元回流本土,與此同時,歐元會置換出美元。也就是說,歐央行強硬會增加美元的投放,從而導致十年美債利率降低。

最近,市場向我們展現過一次這個邏輯鏈條,雖然美聯儲6月沒加息,但是,點陣圖很鷹派,預計2023年底之前還要加兩次息。議息會議落地後,兩年美債一度飆升至4.75%+的水平,但是,過了不多久,兩年美債大幅下挫一度來到了4.65%的水平。

很多不明就裏的人批評:看,市場不相信美聯儲年底前會加息兩次,市場投了反對票。

事實上,不是市場投反對票,而是歐央行放鷹+加息了。

6月15日,歐洲央行如期加息,分別將主要再融資利率、邊際貸款利率和存款利率上調25個基點至4.0%、4.25%和3.5%,符合市場預期。

此外,歐洲央行行長拉加德表示,歐洲央行在加息方面仍有余地,沒有考慮暫停加息;七月很有可能加息;需要確信核心通脹正在下降;不想對最終利率水平發表評論。

畢竟歐央行加息了,美聯儲沒加息,歐央行的加息行爲產生了邊際影響。下圖是十年美債和美元指數的反饋:

很多人很清楚歐央行加息對美元指數的影響,但是,他們不見得繞得清歐央行加息對十年美債的影響。

非美風險偏好對美元的影響

經歷俄烏事件衝擊的洗禮,我們已經搞清楚了:非美貨幣是綁在一條繩子上的螞蚱,一榮俱榮,一損俱損。

去年歐元、英鎊、日元均出過幺蛾子,都給人民幣帶來貶值壓力。

但是,我們容易擺不正非美風險偏好之間的關系,今年有一個說法是:日本股市上漲對a股是不利的。

這屬於典型的沒搞清楚ABC:誰是敵人,誰是朋友。

回到美元的多層決定機制,非美風險偏好提高和非美央行加息的效果一樣,均導致非美貨幣回流本土,從而置換出美元,給美元系統提供增量美元,導致十年美債利率降低。

什么意思呢?日本股市上漲,會釋放大量美元,拉低十年美債利率,緩解a股的估值壓力。

也就是說,非但日本股市上漲不會壓制a股,反而會支撐a股。

站在a股的立場,a股希望:歐股、日股上漲;a股不希望:美股上漲。

不難發現,當模型推進到深水區之後,很多人可能許愿都許不對。

美元強弱的決定機制

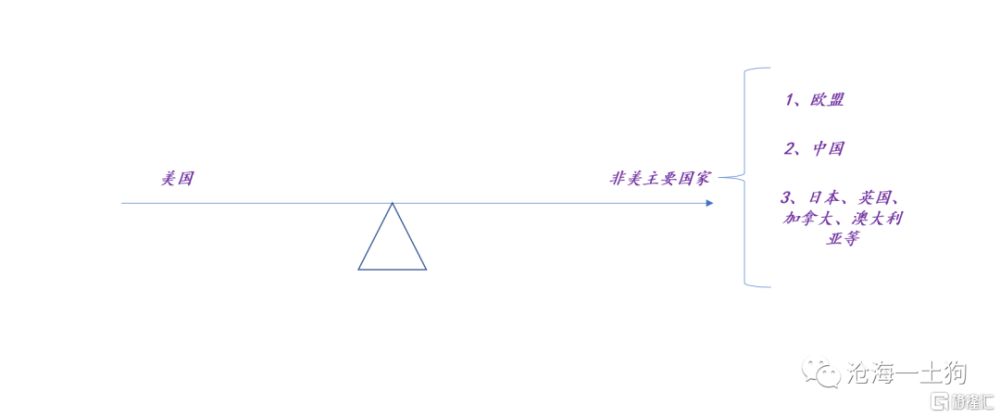

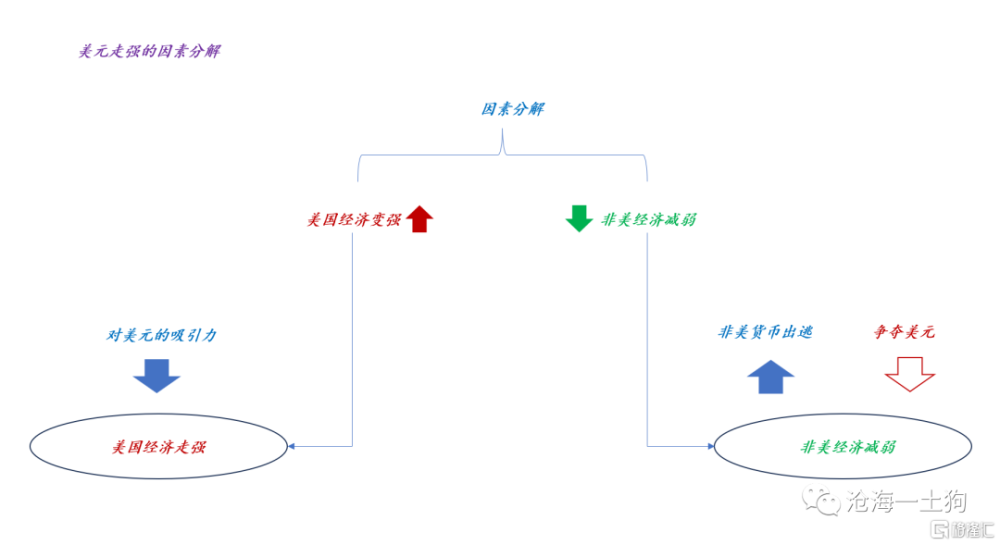

綜合上述討論,我們可以得出兩類因素,一類是美國因素,這類因素是順直覺的;另一類是非美因素,這類因素是反直覺的。

具體示意圖如下:

一國的貨幣政策和風險偏好均取決於該國的經濟狀況,所以,我們可以把貨幣政策和風險偏好用經濟狀況來綜合。

最後的結論就是,美元的強弱取決於美國和非美經濟的相對強弱。

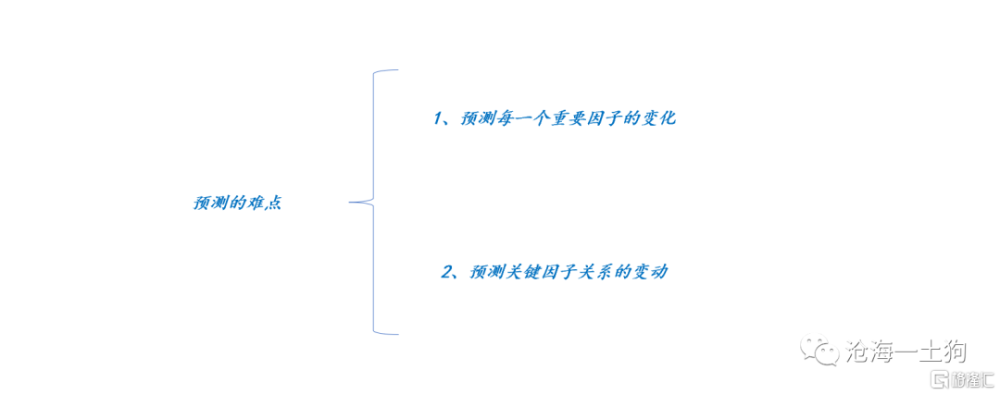

預測的困難之處和金融研究的意義

看起來這個結論十分簡單,但是,預測十年美債利率的走勢極其困難,你要預測的點包括但不限於:美國經濟、歐洲經濟、中國經濟、日本經濟等等。

更要命的是,預測的重點不是平均狀態,而是相對結構。

現在十年美債處於3.70%+的水平,表面上來看,風險偏好回落有利於債市,但是,如果歐日股市先於美股崩盤,十年美債會奔着4.0%去。

因此,順序很重要,結構很重要。如果你的着眼點僅僅在於全球經濟的平均狀態,那么,一定會被結構坑得很慘。

也就是說,因子衆多本身已經增加了預測的難度,因子關系的重要性進一步提升了預測的難度。

所以,每次做宏觀預測,我都很爲難;每次看別人的宏觀預測,我更加不知所措,尤其是那些短視頻博主。

既然我們無法預測,那么,金融研究的意義在於哪裏呢?在於辨識。

我不知道多少人打過麻將,參與這個遊戲,你得清楚基本的規則,才知道你這副牌好不好,能胡多大,唯有如此,你才能清楚這副牌的賠率和勝率。

有的牌,小屁胡,稍微贏一些,不輸錢,就很好了;有的牌,一定要大胡,否則,對不起自己這么久的等待。

做金融投資,主要是兩件事情,1、觀察;2、等待。

大部分時間,你看到的都是些爛牌,需要棄牌的,以不點炮爲目的;少部分時間,你能小屁胡,這時候,盡可能去小贏;極少極少的時間,你運氣爆棚,可以大胡一把。

由於國際金融體系參與者衆多,拓撲結構復雜,所以,預判是困難的,但是,辨識和評價是容易的,只要你掌握了基礎的ABC,你不會拿小屁胡的牌去搞大胡,也不會拿大胡的牌去小屁胡。

綜上所述,金融研究的意義是讓大家匹配好收益預期的,十年美債收益率這么高,期待大胡是不現實的;經濟預期運行至政策預期端,棄牌是很可惜的;小屁胡就好。

結束語

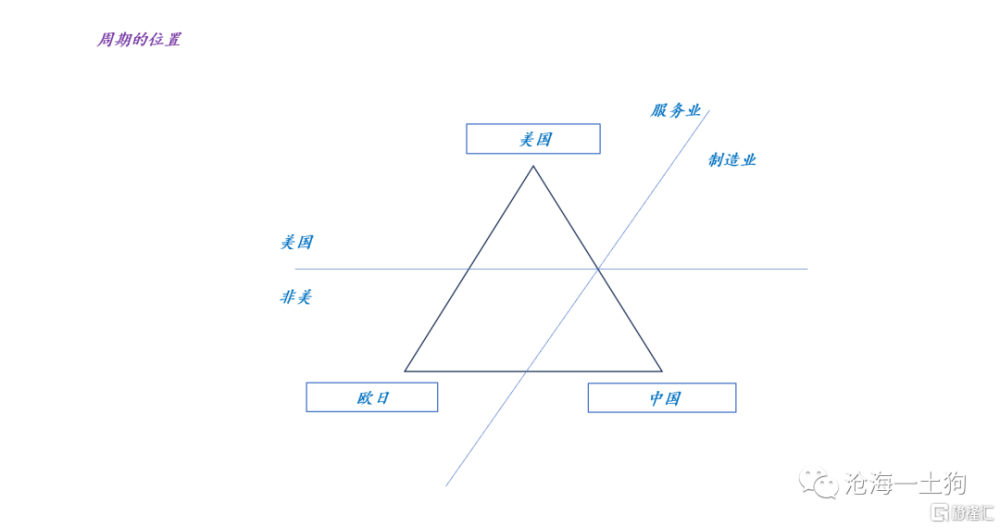

最後,再往具體實操方向延伸一些。中國嵌在美元體系中,也受美元周期的影響,所以,我們所面臨的宏觀環境可以用一個三體模型刻畫,如下圖所示,

每個經濟體的狀態有2種:強、弱;一共有三個主要經濟體,所以,周期中的狀態有8個。

根據我們的框架,中國最喜歡的狀態是,美弱,歐強,中強;最不喜歡的狀態是,美強,歐弱,中弱。

雖然這個三體模型有些粗糙,但是,我們能通過它去評估,我們身處周期的何處——歐日股市還不錯,美國股市很強。

我們所看到的庫存周期、地產周期、財政周期均是這個粗糙三體周期的投影,研究周期問題,我們得去猜發生機制,用各種回歸模型來拷打數據,是搞不出來什么東西的。

ps:數據來自wind,圖片來自網絡

標題:美元系統的運行機制——兼論金融研究的意義

地址:https://www.iknowplus.com/post/7475.html