美日“領跑”股市透露了什么信號?

开年以來,標普500創新高,但是納斯達克(綜合指數)“尚差火候”;日股領跑,但亞洲“同行們”卻“步履蹣跚”。怎么去看待這些“脫節”?我們認爲這背後的“天時地利人和”具有一定的階段性和偶然性,美、日雖然爲今年股市开了個好頭,但是對於本輪上漲依舊需要理性對待。具體來看:

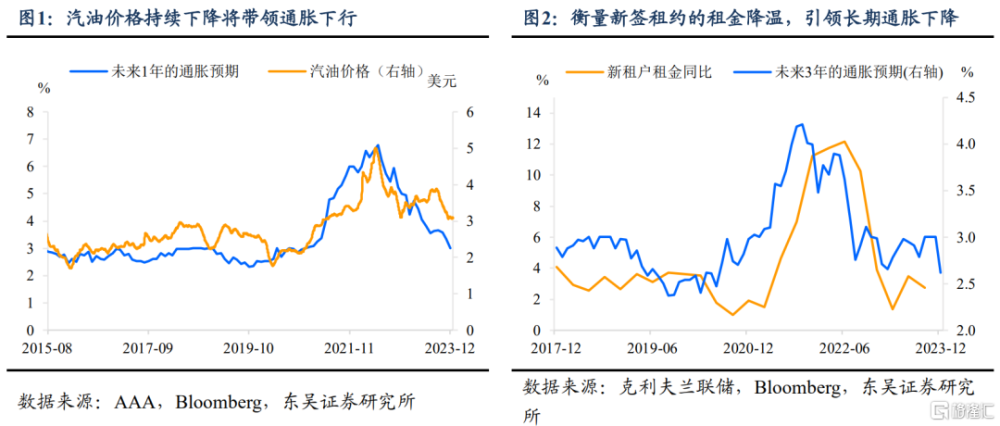

美股方面,經濟的韌性爲美股上漲創造了基本的客觀條件。1月初以來,就業和零售銷售的超預期,良好的宏觀經濟環境幫助市場驗證衰退的風險的下降。疊加汽油價格回落及新籤租約租金的大幅降溫,長短期通脹預期穩步下降(圖1-2)。對於越來越濃的“去通脹”降息預期,得到了進一步的確認。

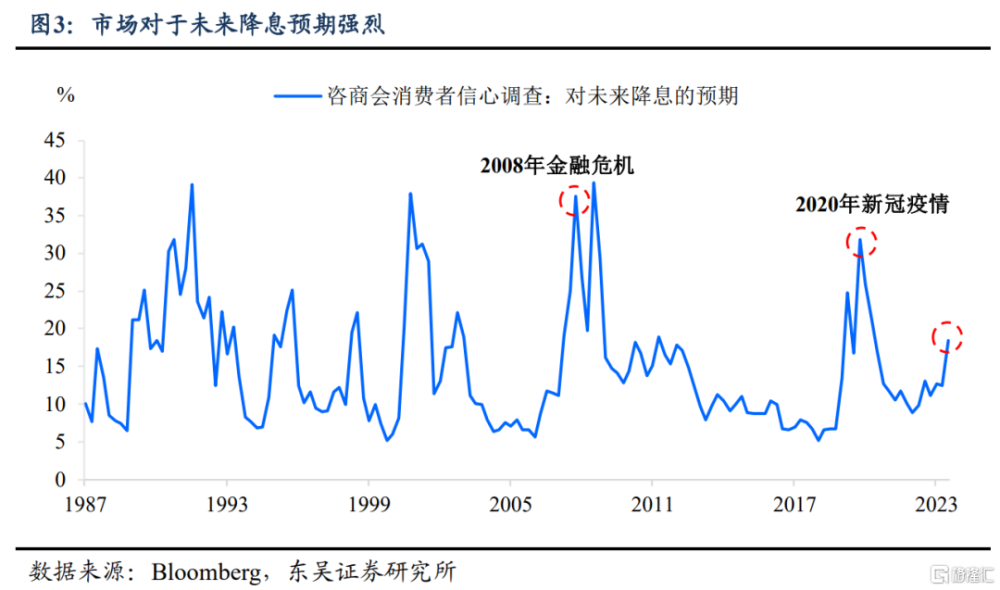

鮑威爾對打壓寬松預期的“缺席”是美股漲勢的關鍵。寬松的環境無疑爲股市創造了十分有利的條件:市場激進地預期寬松政策(圖3),本引發了鮑威爾將給寬松政策預期“潑冷水”的猜測。1月以來衆多聯儲官員表態希望矯正預期,但自12月議息會議往後,鮑威爾卻選擇“沉默”,沒有公开表態。典型的反例可以參考歐央行,同樣的市場快速降息預期,不同的是歐央行行長直接出手“敲打”市場對降息的押注,此後歐股表現相對低迷。

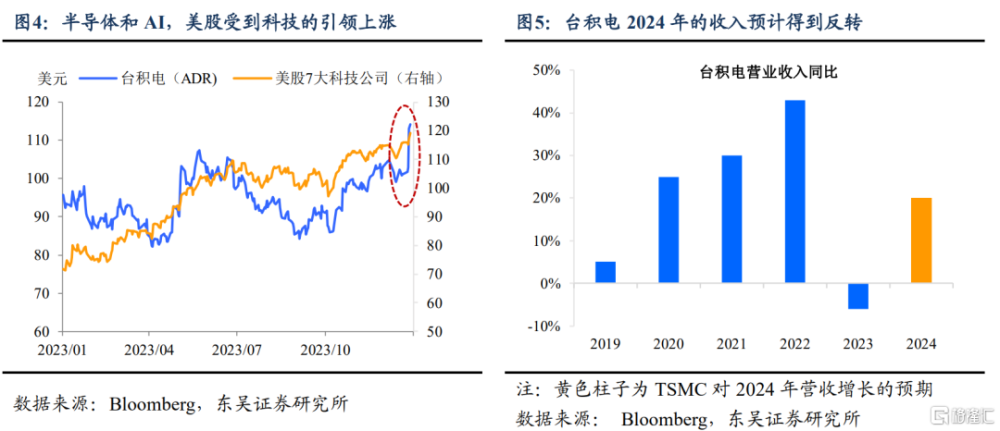

AI+半導體,爲短期內股市上漲造勢。科技主題從事件到情緒有力地刺激了美股的上漲。事件方面,1月19日蘋果Vision Pro發布、Meta全球商業部門負責人在世界經濟論壇上表示,在AI的幫助下,廣告回報率平均提升32%;情緒方面,台積電對2024年整體復蘇指引樂觀,上調對AI的預期、谷歌雲宣布將與AI模型賦能三星手機、Meta上調英偉達算力卡的資本开支等。靠着AI行情的全面提振和刺激,美國股市在“FANNG+”(美股科技7“姐妹”)的引領下大漲(圖4-5)。

美股漲了這么多,該不該擔心?我們認爲美股大漲的可持續性確實存疑,因爲存在幾大不穩定因素的幹擾:

一是,美股上漲的深度不夠:由圖6,市場對於超過 200日均线交易的比例從高位下滑意味着美股上漲的可持續性或較爲短暫。除此之外,值得關注的是,當前美股只是靠着幾大巨頭的領漲,而等權重的標普漲勢尚未如此“瘋狂”。

二是,市場對全年降息的激進預期(2024年降140bp,約6次),與超韌性的經濟基本面相矛盾。因此往後的風險在於,即便鮑威爾少見地沒有像歐央行一樣立馬打壓降息預期,也很有可能在1月議息會議上不再保持“沉默”。

三是,圍繞“七巨頭”的交易當前十分擁擠,面對脫離基本面的上漲,需要警惕超漲的回調風險。

基於此,我們認爲美股延續大漲的可持續性有待觀察。而反觀日股,日央行和美聯儲的“沉默”其實有着異曲同工之妙,疊加近期日央行轉向預期的淡化,對於寬松預期時間的延長,我們認爲日股相較於美股的上漲彈性更大:

經濟基本面+企業盈利預期改善。日本由通縮走向再通脹,但考慮到日本央行放棄負利率、調整YCC的概率較低,1月市場的轉向預期淡化,從而帶領日元走貶引領日股上漲。加之日企改革初見成效帶來的盈利預期改善,在當前全球資金配置日本股市的比重仍舊較低的情況下,外資進一步增配,同時帶領內資的入市,攜手創造了日股亮眼的表現(圖7-8)。

風險提示:全球通脹超預期上行,美國經濟提前進入顯著衰退,巴以衝突局勢失控,美國銀行危機再起金融風險暴露。

注:本文來自東吳證券研究所宏觀團隊2024年1月22日發布的《美日“領跑”股市透露了什么信號?》,分析師:陶川、邵翔、葛曉媛

標題:美日“領跑”股市透露了什么信號?

地址:https://www.iknowplus.com/post/74415.html