盤中暴拉!芯片巨頭計劃升級在華工廠,半導體集體“嗨”了

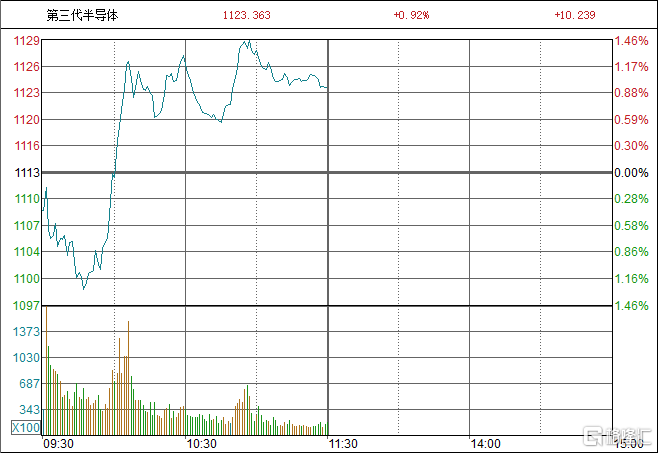

1月15日,A股半導體產業鏈強勢爆發 。半導體及元件、存儲芯片、第三代半導體、先進封裝等相關板塊同步拉升。

個股上,截止發稿,捷捷微電漲超17%,新潔能漲停,揚傑科技、斯達半導、寒武紀、華潤微、卓勝微等股走強。

消息面上,韓國芯片巨頭SK海力士計劃對其中國無錫工廠進行技術提升改造。

全球半導體市場开始復蘇

據韓媒1月13日報道,韓國芯片巨頭SK海力士計劃今年將其中國無錫工廠的部分DRAM生產設備提升至第四代10納米工藝。

報道稱,隨着全球半導體市場進入復蘇,SK海力士認爲高性能芯片產能擴張已經刻不容緩,需要10納米級第四代DRAM或更高版本產品來維持其市場份額。

據公开信息顯示,2005年4月,韓國SK海力士株式會社在江蘇省無錫市投資設立半導體工廠,並進行多次增資技術升級,累計投資額約200億美元。無錫工廠是SK海力士的核心生產基地,其產量約佔公司DRAM總產量的40%。目前,無錫工廠正在生產兩款較舊的10納米DRAM。

盡管,SK海力士方面表示“無法確認工廠的具體運營計劃”。但這一消息表示,半導體行業的信心在逐步修復。

過去一年,由於智能手機、PC等消費電子市場需求疲軟,加之高通脹、高利率和地緣政治衝突等因素持續拖累全球經濟增長,半導體行業陷入困境。

但近期,經歷了近一年低迷期的全球半導體市場开始顯示出復蘇的跡象。在人工智能等新興技術對需求的帶動下,全球芯片銷售額一年多來首次出現增長。

1月11日,美國半導體行業協會(SIA)發布數據顯示,11月全球半導體行業銷售額達480億美元,同比增長5.3%,環比增長2.9%,爲2022年8月以來首次實現同比正增長。其中,中國半導體銷售額同比增長7.6%。

國產替代迎來新機遇

進入2024年,伴隨生成式AI技術的發展以及芯片終端需求復蘇,多家機構預測全球半導體產業將开啓強勢增長。SIA預計,2024年全球半導體市場將實現兩位數增長。世界半導體貿易統計協會(WSTS)最新數據顯示,在AI芯片需求強勁推動下,2024年全球市場半導體銷售額增長率預計將達13.1%,總規模將攀升至創紀錄的5883.6億美元。

另外,國際半導體產業協會(SEMI)近日預測,2024年,全球半導體產能預計將增長6.4%,突破每月3000萬片大關。其中,中國2024年晶圓產能將達到13%的增長率。

SEMI表示,2024年中國將引領全球半導體產業增長。報告指出,在激勵措施的推動下,預期中國大陸地區將擴大在全球半導體產能中的佔比,中國芯片制造商將新投產18座新晶圓廠,產能增長率將從2023年的12%增至2024年的13%,每月產能將從760萬片增長至860萬片。

與此同時,國產芯片也有望迎來發展新機遇。

平安證券表示,當前消費電子有所回暖,半導體國產化進程持續推進。此外,AI帶來的算力產業鏈也將持續受益,半導體行業當前處於周期築底階段,待下遊行情復蘇,將推動半導體新一輪上升周期,看好行情復蘇及AI算力產業鏈兩條主线。

東吳證券指出,關注半導體周期復蘇、國產化和技術創新。消費電子復蘇和自主可控的需求引起的國產替代趨勢,共同帶動了國內上遊半導體行業的需求增長。在2024年消費電子行業景氣度有望復蘇的背景下,國外政策持續趨嚴,設備、材料、高端芯片等國產化邏輯持續增強。國產半導體廠商有望受益周期向上和國產化的雙重催化,爲射頻、模擬、存儲、功率等代表性行業帶來增長機會。技術創新方面,先進封裝需求增長,相關半導體設備材料直接受益。

中信證券研報認爲,預計2024年算力仍是投資主线,建議關注多模態AI落地對算力的促進作用以及國產替代。多模態AI的發展下,算力芯片、服務器、液冷環節都有望直接受益,AI時代網絡架構與連接技術產生變革,同時終端AI也有望落地帶動相關投資機會。國產替代方面,建議關注國產芯片與先進封裝兩大環節,關注國內AI廠商的供應鏈變化以及國內制造帶來的相關廠商市場份額提升。

標題:盤中暴拉!芯片巨頭計劃升級在華工廠,半導體集體“嗨”了

地址:https://www.iknowplus.com/post/71856.html